RESOLUCIÓN DEL TRIBUNAL FISCAL Nº 03820-Q-2016

OFICINA DE ATENCIÓN DE QUEJAS

I. MOTIVO DE LA QUEJA:

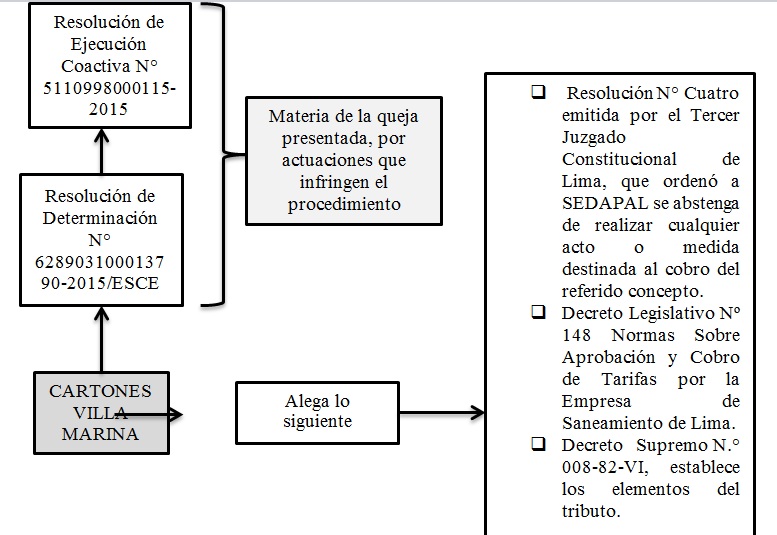

Queja presentada por CARTONES VILLA MARINA S.A., contra la Empresa de Servicio de Agua Potable y Alcantarillado de Lima S.A. – SEDAPAL S.A., por actuaciones que infringen el procedimiento legalmente establecido.

II. ANTECEDENTES:

CARTONES VILLA MARINA S.A. Sostiene que mediante Resolución de Ejecución Coactiva N° 5110998000115-2015, la Administración le ha iniciado un procedimiento de ejecución coactiva respecto de la Resolución de Determinación N° 628903100013790-2015/ESCE, emitida por la tarifa de uso de agua subterránea, incumpliendo con el mandato establecido en la Resolución N° Cuatro emitida por el Tercer Juzgado Constitucional de Lima, que ordenó a SEDAPAL se abstenga de realizar cualquier acto o medida destinada al cobro del referido concepto. Cuando sea a consecuencia de la aplicación del Decreto Legislativo N° 148 y del Decreto Supremo N° 008-82-VI, tal como sucede en su caso, por lo que sostiene que la referida resolución de ejecución coactiva adolece de nulidad, habiendo incurrido el ejecutor en el delito de desobediencia y resistencia a la autoridad, por lo que solicita la suspensión del referido procedimiento coactivo de acuerdo con lo establecido en la Ley de Procedimiento de Ejecución Coactiva, Ley N° 26979.

III. LA QUEJA:

El artículo 155° del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N° 133-2013-EF, señala que la queja se presenta cuando existen actuaciones o procedimientos que afectan directamente o infringen lo establecido en dicho código, en la Ley General de Aduanas, su reglamento y disposiciones administrativas en materia aduanera, así como en las demás normas que atribuyan competencia al Tribunal Fiscal.

Para ello es preciso responder lo siguiente:

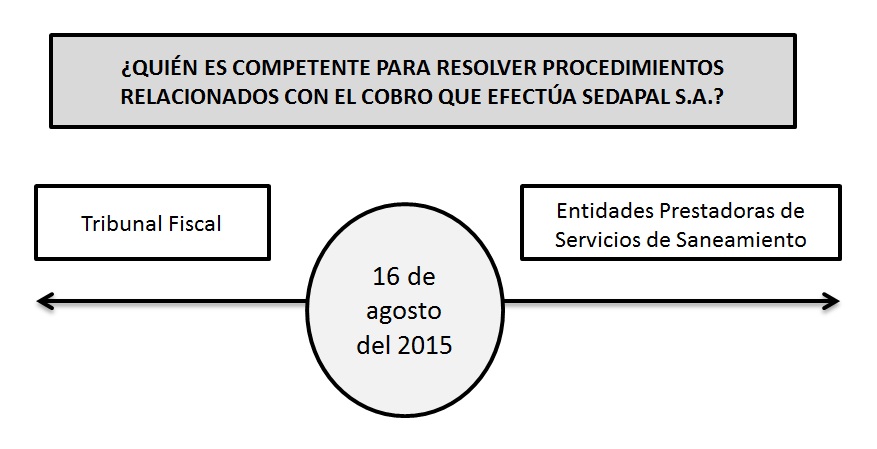

3.1) ¿Tribunal Fiscal es competente para resolver procedimientos relacionados con el cobro que efectúa SEDAPAL al amparo de la Segunda Disposición Complementaria Transitoria del Decreto Legislativo N° 1185?

Según el Decreto Legislativo 148 se le encarga a SEDAPAL la distribución, manejo y control de dichas aguas, y para tales efectos se le asignó financiamiento a través de la percepción de la “Tarifa de Agua Subterránea”.

Asimismo, el artículo 3° del citado decreto legislativo indicó que las apelaciones a las resoluciones que expida en primera instancia el Gerente de la Empresa de Saneamiento de Lima, serían resueltas en segunda instancia por el directorio de dicha empresa, y en última instancia, por el Tribunal Fiscal, con arreglo al Código Tributario.

Por otro lado, el 16 de agosto de 2015 se publicó el Decreto Legislativo N° 1185, cuyo objeto es establecer y regular el “Régimen Especial de Monitoreo y Gestión de Uso de Aguas Subterráneas” a cargo de las Entidades Prestadoras de Servicios de Saneamiento (EPS) que se encuentren comprendidas en el ámbito de aplicación de dicha norma.

El artículo 3° del anotado Decreto Legislativo N° 1185 indica que el servicio de monitoreo y gestión de uso de aguas subterráneas a cargo de las EPS tiene como finalidad cautelar el aprovechamiento eficiente y sostenible del recurso hídrico subterráneo y asegurar la prestación de los servicios de saneamiento, en la cual mencionan las facultades que tiene las EPS, siendo las siguientes:

- Recaudar la “Retribución Económica por el Uso del Agua Subterránea” de las personas naturales y jurídicas comprendidas en la citada norma y transferirla a la Autoridad Nacional del Agua (ANA) y;

- Efectuar el cobro de la “Tarifa de Monitoreo y Gestión de Uso de Aguas Subterráneas” a las personas naturales y jurídicas comprendidas en la mencionada norma.

En cuanto a la “Retribución Económica por el Uso del Agua Subterránea”, el artículo 91° de la Ley N° 2933810 señala que es el pago que en forma obligatoria deben abonar al Estado los usuarios de agua como contraprestación por el uso del recurso, sea cual fuere su origen, y es establecida por la ANA.

La Resolución de Consejo Directivo N° 007-2016-SUNASS-CD11, y en su artículo 2° señala que la “Retribución Económica por el Uso del Agua Subterránea” es la contraprestación por el uso del recurso hídrico subterráneo y es determinado por la ANA, y la “Tarifa de Monitoreo y Gestión de Uso de Aguas Subterráneas” es el instrumento económico que permite a la EPS cubrir los costos del servicio y generar los incentivos a los usuarios orientados a cumplir el objetivo del servicio de monitoreo y gestión de uso de aguas subterráneas.

El artículo 5° del aludido Decreto Legislativo N° 1185 señala que las EPS, a través de un recibo único, recaudarán la “Retribución Económica por el Uso del Agua” y la “Tarifa de Monitoreo y Gestión de Uso de Aguas Subterráneas”, siendo que el primer concepto será transferido por la EPS a la ANA. Agrega este artículo que el recibo único impago genera intereses compensatorios y moratorios, y tiene mérito ejecutivo para su cobranza de acuerdo con el Código Procesal Civil.

Por consiguiente, se concluye que el Tribunal Fiscal no es competente para resolver los procedimientos relacionados con el cobro que efectúa la Empresa de Servicio de Agua Potable y Alcantarillado de Lima – SEDAPAL S.A. por la tarifa que se devenga a partir de la entrada en vigencia del Decreto Legislativo N° 1185.

Sin embargo dado que se aprecia de autos que dicho valor materia de la queja fue emitido por concepto de tarifa de uso de agua subterránea devengada con anterioridad a la entrada en vigencia del Decreto Supremo N° 1185, corresponde que este Tribunal emita pronunciamiento sobre el referido procedimiento de cobranza coactiva.

IV. FUNDAMENTOS DEL TRIBUNAL FISCAL

El artículo 117º del Código Tributario dispone que el procedimiento de cobranza coactiva es iniciado por el ejecutor coactivo mediante la notificación al deudor tributario de la resolución de ejecución coactiva que contiene un mandato de cancelación de las órdenes de pago o resoluciones en cobranza, dentro de 7 días hábiles, bajo apercibimiento de dictarse medidas cautelares o de iniciarse su ejecución forzada, en caso que éstas ya se hubieran dictado.

De acuerdo con el numeral 1 del inciso a) del artículo 119º del indicado código, el ejecutor coactivo suspenderá temporalmente el procedimiento de cobranza coactiva, cuando en un proceso constitucional de amparo se hubiera dictado una medida cautelar que ordene la suspensión de la cobranza conforme lo dispuesto en el Código Procesal Constitucional.

La quejosa alega que al haberse iniciado un procedimiento de ejecución coactiva en su contra mediante la Resolución de Ejecución Coactiva N°5110998000115-2015, SEDAPAL estaría incumpliendo lo dispuesto en la Resolución Nº CUATRO de 21 de agosto de 2015, emitida por el Tercer Juzgado Constitucional de Lima, y en ese sentido, considera que la referida resolución de ejecución coactiva adolece de nulidad.

Respecto a la Resolución Nº Cuatro emitida por el Tercer Juzgado Constitucional se declaró fundada la demanda de acción de amparo interpuesta contra SEDAPAL e inaplicables a la quejosa el Decreto Legislativo N° 148, en cuanto se refiere al recurso tributario creado como tarifa de agua subterránea, así como el Decreto Supremo N° 008-82-VI y demás normas relacionadas a este tributo, y consecuentemente lo siguiente:

a) SEDAPAL está impedida de realizar cualquier acto o medida destinada a efectivizar el cumplimiento de la obligación, sin importar la fecha en que se haya generado, siempre y cuando sea consecuencia de la aplicación del Decreto Legislativo N° 148 así como del Decreto Supremo N° 008-82-VI

b) SEDAPAL está impedida y debe abstenerse de realizar cualquier tipo de acto que implique restricción de los servicios de agua potable o agua subterránea a la recurrente y que sean consecuencia de una deuda generada por la aplicación del Decreto Legislativo N° 148, así como del Decreto Supremo N° 008-82-VI.

El artículo 22º del Código Procesal Constitucional, establece que la sentencia que cause ejecutoria en los procesos constitucionales se actúa conforme a sus propios términos por el juez de la demanda y que las sentencias dictadas por los jueces constitucionales tienen prevalencia sobre las de los restantes órganos jurisdiccionales y deben cumplirse bajo responsabilidad. Asimismo, prevé que la sentencia que ordena la realización de una prestación de dar, hacer o no hacer es de actuación inmediata, y que para su cumplimiento, y de acuerdo al contenido específico del mandato y de la magnitud del agravio constitucional, el Juez podrá hacer uso de multas fijas o acumulativas e incluso disponer la destitución del responsable, debiendo cualquiera de estas medidas coercitivas ser incorporada como apercibimiento en la sentencia, sin perjuicio de que, de oficio o a pedido de parte, las mismas puedan ser modificadas durante la fase de ejecución.

Asimismo, de acuerdo con lo previsto por el artículo 4º del Texto Único Ordenado de la Ley Orgánica del Poder Judicial, aprobada por Decreto Supremo Nº 017-93-JUS, toda persona y autoridad está obligada a acatar y dar cumplimiento a las decisiones judiciales o de índole administrativa, emanadas de autoridad judicial competente, en sus propios términos, sin poder calificar su contenido o sus fundamentos, restringir sus efectos o interpretar sus alcances, bajo la responsabilidad civil, penal o administrativa que la ley señala, así como ninguna autoridad, cualquiera sea su rango o denominación, fuera de la organización jerárquica del Poder Judicial, puede avocarse al conocimiento de causas pendientes ante el órgano jurisdiccional, y que no se puede dejar sin efecto resoluciones judiciales con autoridad de cosa juzgada, ni modificar su contenido, ni retardar su ejecución, ni cortar procedimientos en trámite, bajo la responsabilidad política, administrativa, civil y penal que la ley determine en cada caso.

V. DECISIÓN

El cumplimiento de los alcances del mandato establecido en la Resolución Nº CUATRO de 21 de agosto de 2015 emitida por el Poder Judicial, es competencia exclusiva de dicho poder del Estado determinar si se ha dado debido cumplimiento a lo ordenado por éste.

Por lo tanto, con el criterio establecido por este Tribunal en las Resoluciones Nº 02415-2-2010 y 15264-8-2013, procede inhibirse del conocimiento de las quejas en este extremo.

Resaltamos lo siguiente:

LA QUEJA COMO REMEDIO PROCESAL

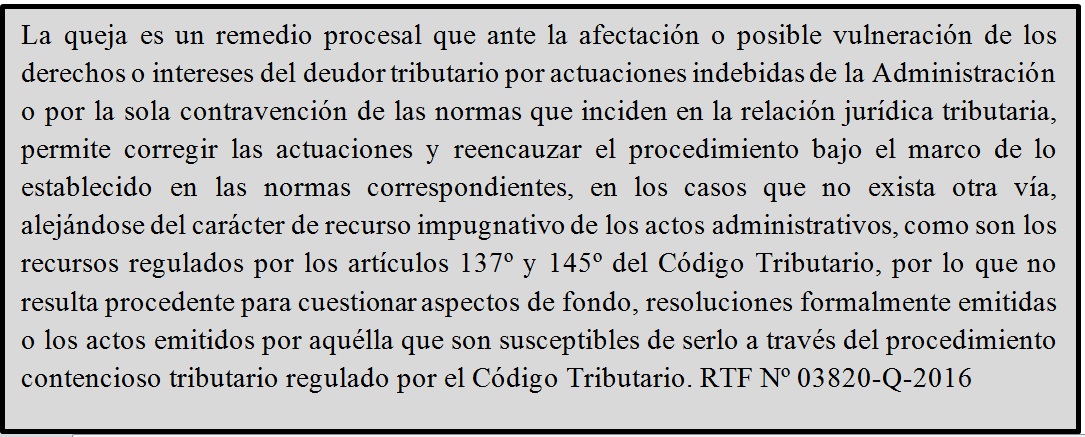

El Tribunal Fiscal, señala que la queja no es la vía idónea para cuestionar resoluciones de determinación por concepto de tarifa de agua subterránea, ni para emitir pronunciamientos sobre argumentos de fondo, sino el recurso de reclamación.

Por último, el numeral 82.1 del artículo 82º de la Ley del Procedimiento Administrativo General, según el cual el órgano administrativo que se estime incompetente para la tramitación o resolución de un asunto emitirá directamente las actuaciones al órgano que considere competente, cono conocimiento del administrado, corresponde remitir los actuados a SEDAPAL a fin de que le otorgue el trámite respectivo.

RESUELVE:

ACUMULAR los procedimientos seguidos con Expedientes N° 125-2016 y 127-2016.

INHIBIRSE del conocimiento de las quejas en el extremo referido al cumplimiento del mandato establecido en la Resolución Nº CUATRO de 21 de agosto de 2015; y en el extremo referido al cuestionamiento de las Resoluciones de Determinación N° 628903100015572-2015/ESCE, 628903200015581-2015/ESCE, 628903100017356-2015/ ESCE, 628903200017379-2015/ESCE, 628903100019112-2015/ESCE y 628903200019113-2015/ESCE, y REMITIR los actuados a SEDAPAL a fin de que proceda conforme con lo expuesto en la presente resolución.

Declarar IMPROCEDENTES las quejas presentadas en el extremo que cuestiona la Resolución de Determinación N° 628903100013790-2015/ESCE y, DAR TRÁMITE de reclamación a dichos escritos de conformidad con lo dispuesto por la presente resolución; e INFUNDADAS en lo demás que contienen.

VI. PRECEDENTE DE OBSERVANCIA OBLIGATORIA

“El Tribunal Fiscal no es competente para resolver los procedimientos relacionados con el cobro que efectúa la Empresa de Servicio de Agua Potable y Alcantarillado de Lima S.A. – SEDAPAL S.A., por la tarifa que se devenga a partir de la entrada en vigencia del Decreto Legislativo N° 1185”

Deja un comentario