ESTABLECIMIENTO PERMANENTE

Consulta:

La consulta versa sobre una sociedad residente en Perú tiene como actividad principal la prestación de servicios en el sector de la informática. Ha firmado contratos para prestar servicios informáticos a una entidad residente en España por los que se compromete a instalar, mantener y desarrollar una determinada aplicación informática. El servicio se presta desde las oficinas en Perú a través de un sistema VPN, aunque la sociedad peruana también prevé desplazar personal a los locales de la sociedad Española para implantar el sistema y su desarrollo y mantenimiento. La sociedad Peruana no cuenta ni va a contar con establecimiento permanente en España.

Respuesta:

El establecimiento permanente es un lugar fijo de negocios mediante el cual una empresa realiza toda o parte de su actividad.

En la legislación Peruana, se establece conforme a la Ley del Impuesto a la Renta (LIR), que están sujetas al impuesto la totalidad de las rentas gravadas que obtengan los contribuyentes domiciliados en el país, sin tener en cuenta la nacionalidad de las personas naturales, el lugar de constitución de las jurídicas, ni la ubicación de la fuente productora. En ese sentido, en el caso de contribuyentes no domiciliados en el país, el impuesto recae sólo sobre las rentas gravadas de fuente peruana de sus sucursales, agencias o establecimientos permanentes.

Siguiendo ese orden de ideas, se consideran domiciliadas en el país, las sucursales, agencias u otros establecimientos permanentes en el Perú de personas naturales o jurídicas no domiciliadas en el país, en cuyo caso la condición de domiciliada alcanza a la sucursal, agencia u otro establecimiento permanente, en cuando a su renta de fuente peruana.

A mayor abundamiento, la mencionada norma, señala que son contribuyentes del Impuesto a la Renta entre otras, las personas jurídicas, considerándose como tales a las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza en el exterior. En ese mismo contexto, el artículo 3 del Reglamento de la Ley del Impuesto a la Renta, establece que constituye establecimiento permanente distinto a las sucursales y agencias:

- Cualquier lugar fijo de negocios en el que se desarrolle total o parcialmente, la actividad de una empresa unipersonal, sociedad o entidad de cualquier naturaleza constituida en el exterior. En tanto se desarrolle, la actividad con arreglo a lo dispuesto en el párrafo anterior, constituyen establecimientos permanentes los centros administrativos, las oficinas, las fábricas, los talleres, los lugares de extracción de recursos naturales y cualquier instalación o estructura, fija o móvil, utilizada para la exploración o explotación de recursos naturales.

- Cuando una persona actúa en el país a nombre de una empresa unipersonal, sociedad o entidad de cualquier naturaleza constituida en el exterior, si dicha persona tiene, y habitualmente ejerce en el país, poderes para concertar contratos en nombre de las mismas.

- Cuando la persona que actúa a nombre de una empresa unipersonal, sociedad o entidad de cualquier naturaleza constituida en el exterior, mantiene habitualmente en el país existencias de bienes o mercancías para ser negociadas en el país por cuenta de las mismas.

El citado artículo, establece que no constituye establecimiento permanente: a) el uso de instalaciones destinadas exclusivamente a almacenar o exponer bienes o mercancías pertenecientes a la empresa; b) el mantenimiento de existencias de bienes o mercancía pertenecientes a la empresa con fines exclusivos de almacenaje o exposición; c) el mantenimiento de un lugar fijo dedicado exclusivamente a la compra de bienes o mercancías para abastecimiento de la empresa unipersonal, sociedad o entidad de cualquier naturaleza constituida en el exterior, o la obtención de información para la misma; d) el mantenimiento de un lugar fijo dedicado exclusivamente a realizar, por cuenta de empresas unipersonales, sociedades o entidades de cualquier naturaleza constituida en el exterior, cualquier otra actividad de carácter preparatorio o auxiliar; e) cuando una empresa unipersonal, sociedad o entidad de cualquier naturaleza constituida en el exterior, realiza en el país operaciones comerciales por intermedio de un corredor, un comisionista general o cualquier otro representante independiente, siempre que el corredor, comisionista general o representante independiente actúe como tal en el desempeño habitual de sus actividades; y f) la sola obtención de rentas netas de fuente peruana a que se refiere el Artículo 48 de la Ley.

Por último, la norma indica que el hecho que una empresa unipersonal, sociedad o entidad de cualquier naturaleza constituida en el exterior, controle a una sociedad domiciliada o realice operaciones comerciales en el país, no bastará por sí solo para que se configure la existencia de un establecimiento permanente. Y que cuando media un contrato de agencia que implica la existencia de un establecimiento permanente.

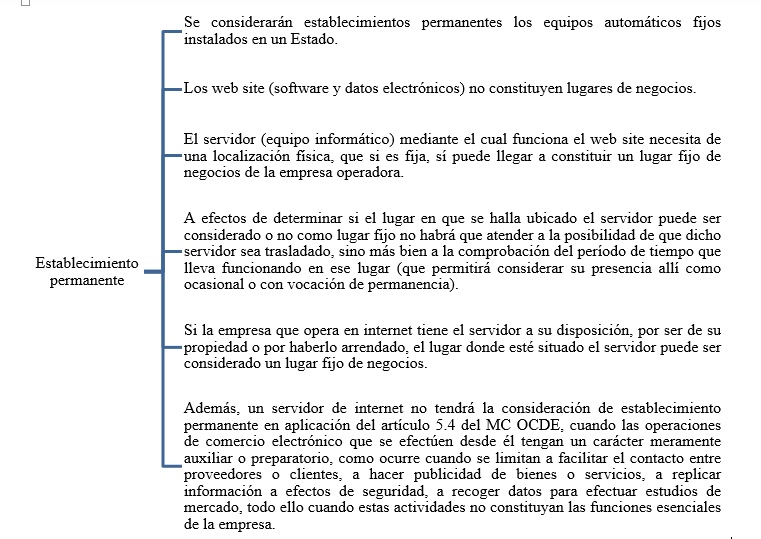

A mayor abundamiento ver el siguiente gráfico:

En ese sentido, para efectos tributarios, en el caso de servicios prestados por internet se considerarán establecimientos permanentes los equipos automáticos fijos instalados en un Estado, más no la plataforma de las mismas.

Deja un comentario