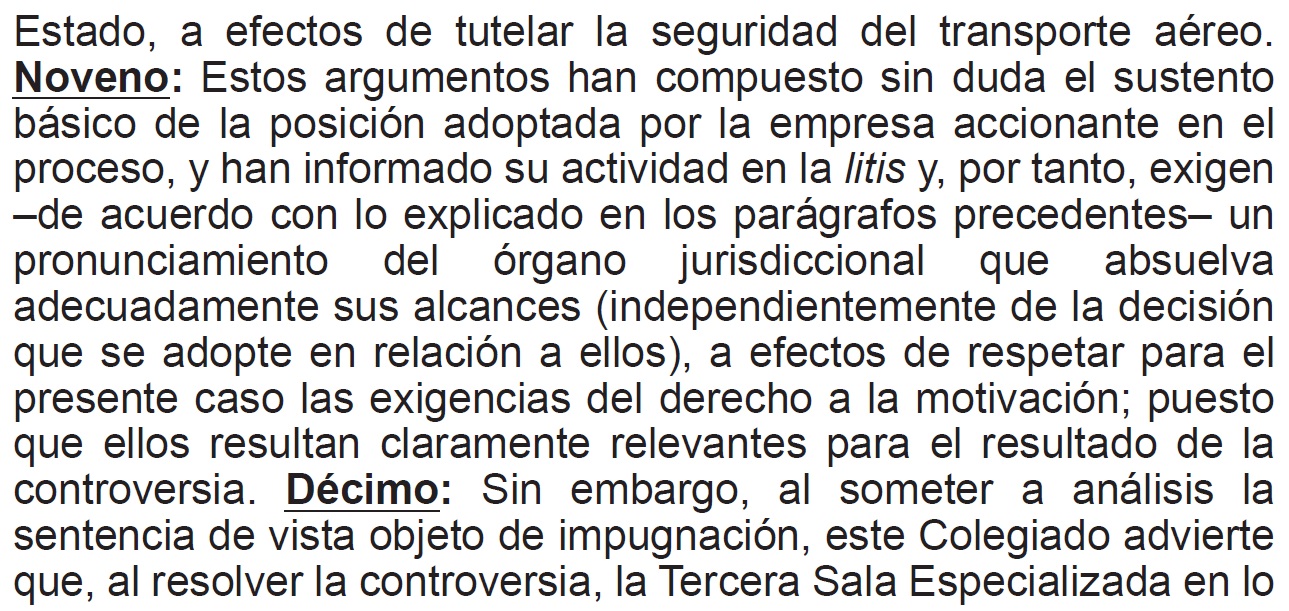

La tarifa de sobrevuelo y su naturaleza tributaria

Como bien se sabe, la RTF N° 16876-9-2011, que constituye precedente de observancia obligatoria estableció que lo cobrado por CORPAC S.A. por concepto de tarifa de sobrevuelo no tiene naturaleza tributaria, sino de precio público (contraprestaciones que el Estado percibe por el suministro de bienes y servicios con valor económico) que proviene de la explotación de una empresa estatal, pagado por un servicio prestado dentro de un marco contractual cuya causa viene dada por la ventaja económica que éste representa para las empresas privadas, siendo que su prestación en forma monopólica se debe a razones de oportunidad y conveniencia.

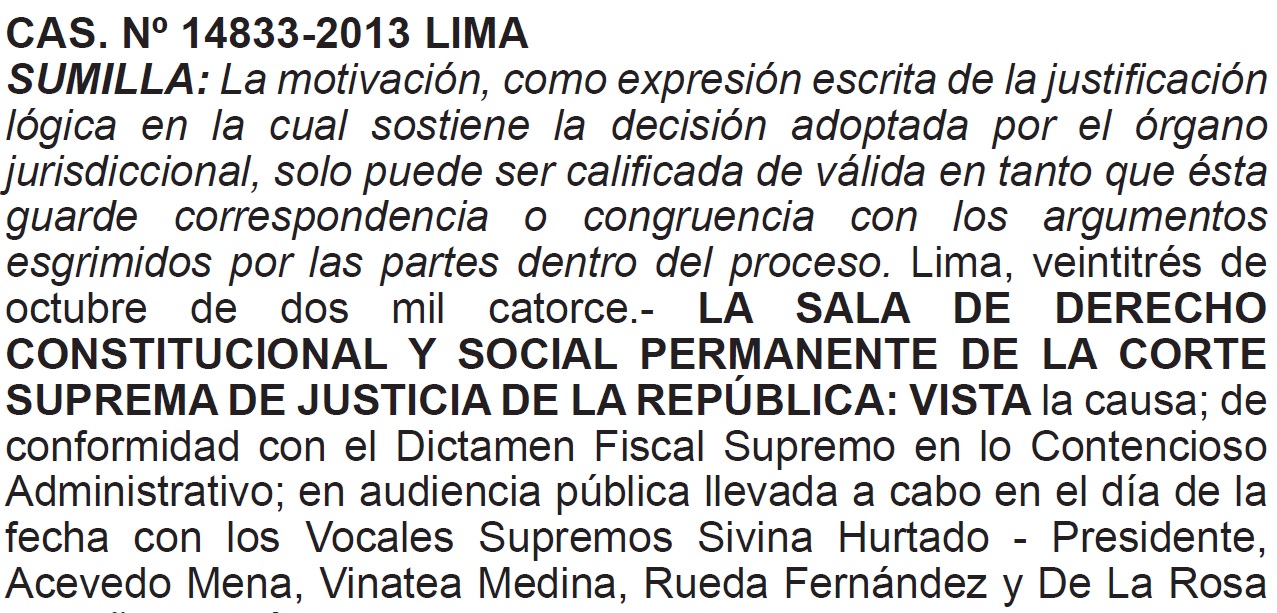

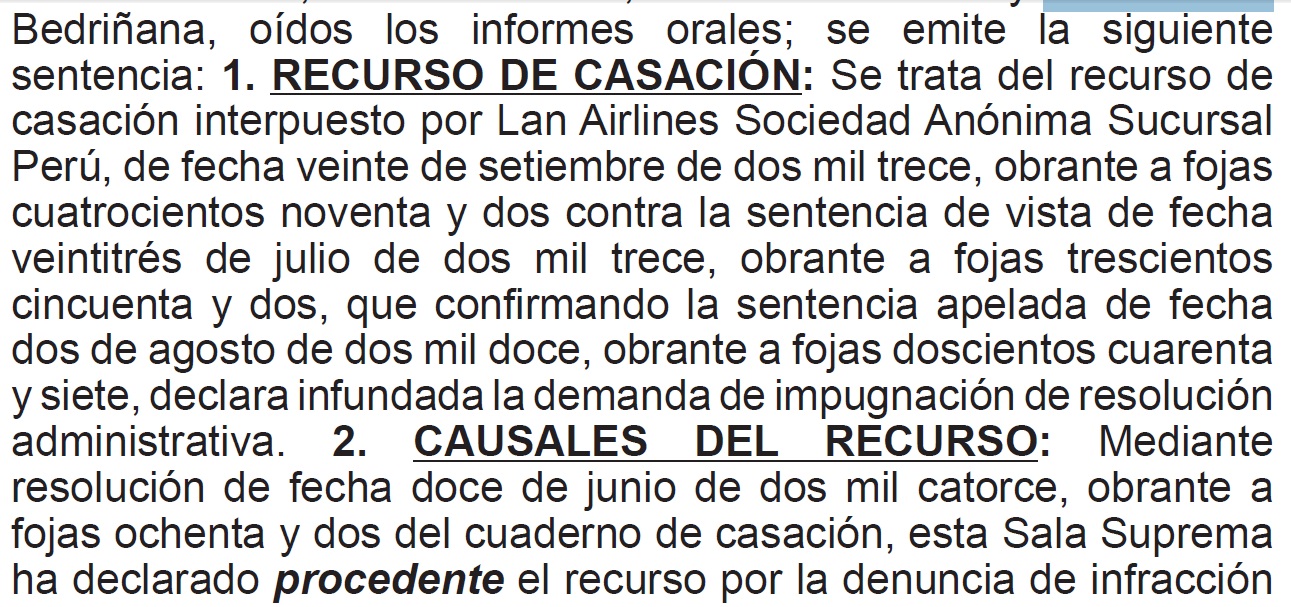

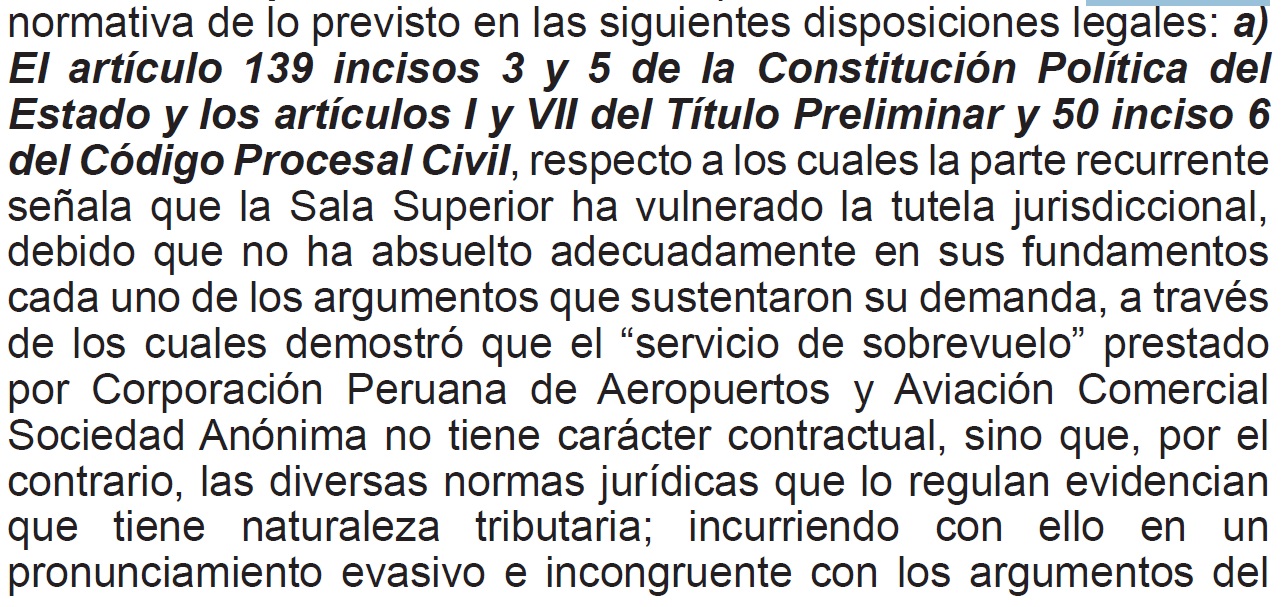

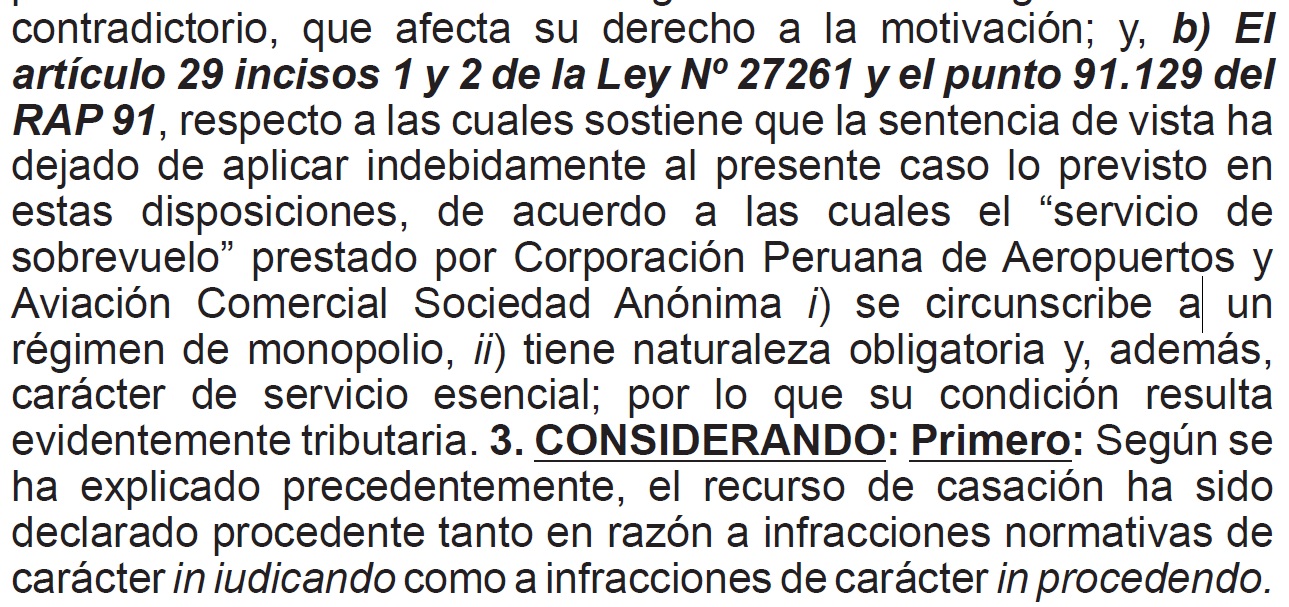

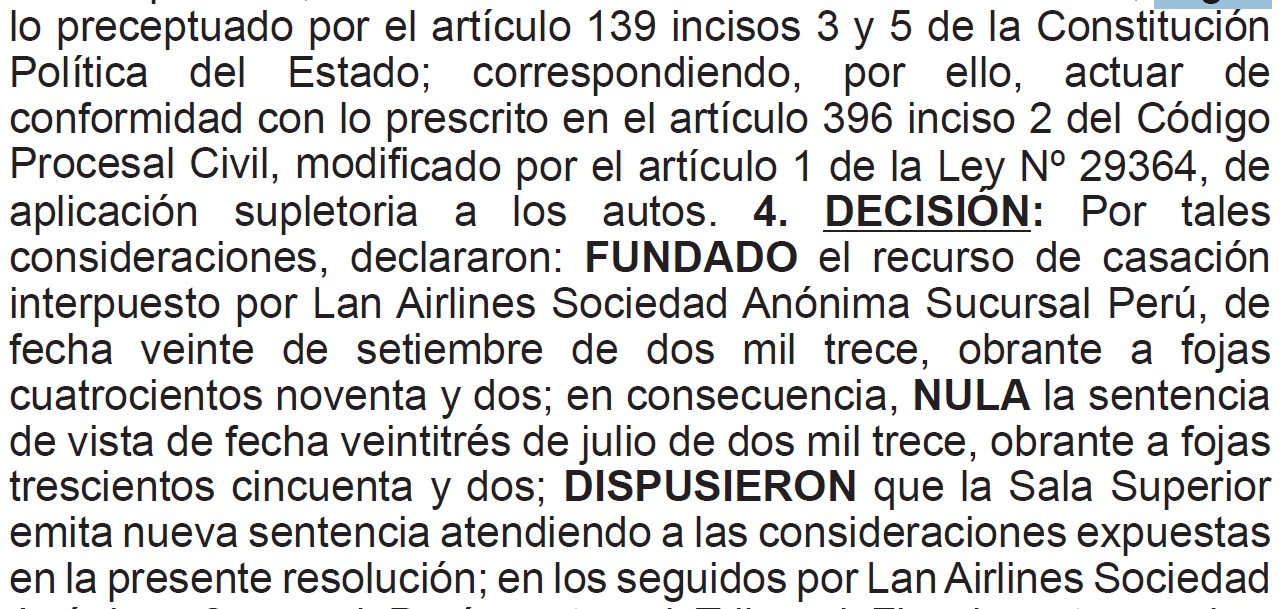

Siguiendo ese orden de ideas, el día 1 de junio del presente se publicó en el Diario Oficial el Peruano la Casación N° 14833-2013 LIMA, en la misma que se ha tocado el tema sobre la naturaleza tributaria de la tarifa de sobrevuelo, disponiendo que la Sala Superior emita nueva sentencia atendiendo a una evaluación más exhaustiva sobre la naturaleza que tiene la tasa de sobrevuelo cobrada por CORPAC, es decir debe explicar en su sentencia qué razones le atribuyen la calidad de contrato o porqué motivo dicha tasa difiere de los caracteres de tributo.

Deja un comentario