Facultad de Rexamen

RTF N° 2014-10-09922:

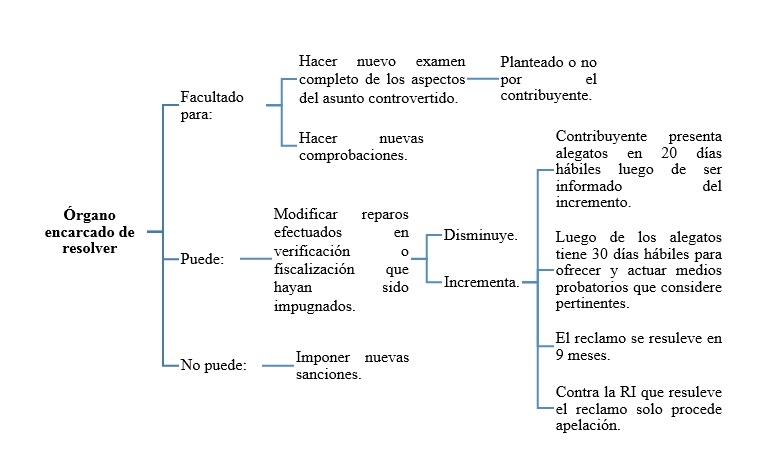

Se declara nula la resolución en el extremo referido al nuevo reparo al crédito fiscal de setiembre de 2003 por diferencias entre lo declarado y lo anotado, dado que si bien la Administración goza de la facultad para realizar un nuevo examen completo de los aspectos del asunto controvertido de conformidad con lo dispuesto en el artículo 127° del Código Tributario, ello no la faculta a efectuar un nuevo reparo, pues dicha circunstancia transgrede el derecho de defensa del recurrente y su derecho a la doble instancia. Se confirma la apelada en cuanto al reparo efectuado a la depreciación de un activo fijo dado que el recurrente no presentó durante la fiscalización documentación alguna que sustentara el valor de adquisición del activo objeto de depreciación, a pesar de haber sido requerido expresamente para ello durante la fiscalización, por lo que se concluye que el reparo bajo análisis se encuentra conforme a ley, y por ende procede confirmar la apelada en este extremo. Con relación al reparo a los Activos fijos cargados a gastos debe indicarse que al no haber acreditado el recurrente que se trataban de varios activos cuyos importes eran inferiores a ¼ de la UIT, se tiene que conforme con el inciso e) del artículo 44° de la Ley del Impuesto a la Renta y el artículo 23° de su reglamento, no correspondía que dedujera como gasto los importes correspondientes a dichas facturas, sino que lo considerara como un activo, por lo que el reparo se encuentra arreglado a ley, correspondiendo confirmar la apelada en este extremo. Respecto a las resoluciones de multa giradas por la infracción tipificada en el artículo 178° cabe precisar que al haber sido emitidas según los reparos analizados debe emitirse similar pronunciamiento.

Casación N° 2583-2014 LIMA:

La reliquidación de la deuda tributaria no comporta un nuevo acto de determinación de la obligación tributaria.

Por Reliquidación en el presente caso se entiende a rectificar los montos del impuesto a pagar y del impuesto pagado para obtener el tributo omitido. Y ese hecho, según lo que establece la presente casación, no viola el principio de pluralidad de instancia y legítima defensa.

Aun cuando el Tribunal Fiscal no hay tomado en cuanta los argumentos de solicitud de reexamen al momento de resolver la controversia, ello no acarrea la nulidad de su resolución.

… “Décimo: Por lo demás, la sala de mérito ha sostenido motivadamente, conforme al denunciado artículo 127 del Código Tributario que la Administración Tributaria al resolver el recurso de reclamación recurrió a su facultad de rexamen prevista en tal disposición normativa, en la cual revisando los reparos formulados advirtió que el auditor fiscal al momento de efectuar la liquidación del IGV dedujo el monto del impuesto declarado, cuando lo correcto era considerar el monto efectivamente pagado, razón que motivó la reliquidación de la deuda tributaria cuestionada una vez más en sede casatoria.” …

Deja un comentario