Resumen ejecutivo

Nuestro país cada vez realiza más transacciones con países de la Comunidad Andina. Actualmente a través de la Decisión Nº 578 el Perú junto a Bolivia, Colombia y Ecuador tienen firmado el Convenio multilateral para evitar la doble tributación.

Introducción

Dentro de un proceso de globalización, la armonización tributaria es un proceso de aproximación sistemática de los sistemas fiscales que buscan desaparecer las diferencias que impidan una cooperación económica internacional entre sus interesados.

En ese contexto, Perú al ser miembro de la Comunidad Andina de Naciones persigue eliminar las mencionadas diferencias, teniendo en cuenta que para efectos tributarios se somete a lo establecido en la Decisión 578 de la CAN.

En el presente artículo se desarrollaran supuestos afectados por esta Decisión, específicamente los beneficios empresariales y los servicios profesionales empresariales, estableciendo cuándo se trata de un servicio gravado en el país en el cual se obtuvo beneficio económico o cuándo se trata de un servicio gravado en el país de la fuente productora.

- I. ANTECEDENTES

La Comunidad Andina de Naciones[1] tiene su antecedente en la firma del acuerdo de Cartagena de 1969 realizados por los países de Bolivia, Colombia, Chile, Ecuador y Perú; posteriormente en 1973 se adhirió Venezuela y en 1976 Chile se retiró de la comunidad. Actualmente sólo son miembros de la CAN los países de Perú, Ecuador, Colombia y Bolivia.

Siguiendo con este orden de ideas, los efectos tributarios de la CAN se regulaban mediante la Decisión Nº 40 del Acuerdo de Cartagena aprobado por el Perú por el Decreto Ley Nº 19535 del 19 de setiembre de 1972, efectuándose el 18 de junio de 1980 el depósito ante la Junta del Acuerdo de Cartagena y vigente para las personas naturales y empresas, respecto a las rentas percibidas o devengadas a partir del 1 de enero de 1981. Cabe indicar que el 5 de mayo del 2004 se publicó en la Gaceta Oficial del Acuerdo de Cartagena Nº 1063, la Decisión 578 sobre el Régimen para evitar la doble tributación y prevenir la evasión fiscal entre los países miembros de la CAN, el mismo que entró en vigencia a partir del 1 de enero del 2005.

Nuestra Administración Tributaria, mediante carta Nº 111-2010-SUNAT/200000, reafirmó que la Decisión 578 de la CAN tiene aplicación directa en el Perú, sin requerir un procedimiento de incorporación al ordenamiento jurídico nacional, y que produce plenos efectos jurídicos desde el primer día del ejercicio fiscal siguiente a su publicación en la Gaceta Oficial del Acuerdo de Cartagena.

- II. JURISDICCIÓN TRIBUTARIA

La jurisdicción tributaria está definida en el artículo 3 de la Decisión Nº 578 el cual señala: “Independientemente de la nacionalidad o domicilio de las personas, las rentas de cualquier naturaleza que estas obtuvieren, solo serán gravables en el país miembro en el que tales rentas tengan su fuente productora[2], salvo los casos de excepción previstos en esta decisión.

Del articulado señalado en el párrafo anterior, se desprende que la regla general, es el principio de la fuente productora, que implica que las rentas de cualquier naturaleza sólo son gravables en el País Miembro (País de la Fuente) en que tales rentas tengan su fuente productora, por consiguiente, se excluye la opción de gravar la renta en base al principio de residencia o domicilio.

Este criterio ha sido ratificado por el Tribunal de Justicia de la CAN[3] cuando señala que “el principio de la fuente productora ampara al País Miembro donde se genera la riqueza, es decir, pretende que solo el país donde se den los medios para producir la renta neta sea el que tenga jurisdicción para gravarlas”

Como consecuencia de ello, los demás países miembros que de conformidad con su legislación interna se atribuyan la potestad de gravar las referidas rentas, deberán considerarlas como exoneradas, para los efectos de la correspondiente determinación del Impuesto a la Renta.

- III. BENEFICIOS EMPRESARIALES

En primer lugar veamos a qué nos estamos refiriendo cuando hablamos de beneficios empresariales. En sentido amplio: Los beneficios empresariales son las rentas obtenidas por cualquier clase de empresa (toda actividad o negocio)

Así también el inciso g) del artículo 2 de la Decisión 578 estipula que la expresión “actividades empresariales” se refiere a actividades desarrolladas por empresas.

De otro lado, el artículo 6 de la Decisión Nº 578 prescribe que “Los beneficios resultantes de las actividades empresariales solo serán gravables por el país miembro donde estas se hubieren efectuado”.

Como se puede apreciar, a las actividades empresariales o beneficios empresariales, se les aplica el criterio de la fuente productora; por el contrario, para los servicios empresariales del artículo 14 (beneficios empresariales por la prestación de servicios profesionales, técnicos, asistencia técnica o consultoría) no es relevante dónde se realizó la actividad empresarial que genera la renta, sino el lugar donde se produce el beneficio del servicio prestado, que se presume localizado en donde se imputa y registra el gasto en que se incurre para acceder al servicio.

Cabe precisar que los beneficios de las empresas serán gravables por el País Miembro dónde las actividades se hubieren realizado, es decir, en el País Miembro donde la empresa tenga: (lista no taxativa)

a) Una oficina o lugar de administración o dirección de negocios;

b) Una fábrica, planta o taller industrial o de montaje;

c) Una obra de construcción;

d) Un lugar o instalación donde se extraen o explotan recursos naturales, tales como una mina, pozo, cantera, plantación o barco pesquero;

e) Una agencia o local de ventas;

f) Una agencia o local de compras;

g) Un depósito, almacén, bodega o establecimiento similar destinado a la recepción, almacenamiento o entrega de productos;

h) Cualquier otro local, oficina o instalación cuyo objeto sea preparatorio o auxiliar de las actividades de la empresa;

i) Un agente o representante.

A excepción de los demás convenios[4] celebrados por el Perú, en la Decisión 578 no se establece la potestad de gravar en el país donde un contribuyente de un estado contratante tenga un establecimiento permanente. Por lo tanto, la empresa de un país miembro que realiza actividades en el territorio de otro país miembro y cuando tenga un lugar de administración, una fábrica, taller industrial, obra de construcción, una agencia de ventas, un depósito o cualquier otro local cuyo objeto sea preparatorio a la realización de actividades empresariales, solo gravara en el país miembro donde se genera la fuente productora de renta independientemente si en dicho país tenga un establecimiento permanente o no.

Por último, el referido artículo 6 de la Decisión Nº 578 enuncia que: “Cuando una empresa efectúe actividades en dos o más países miembros, cada uno de ellos podrá gravar las rentas que se generen en su territorio, aplicando para ello cada país sus disposiciones internas en cuanto a la determinación de la base gravable como si se tratara de una empresa distinta, independiente y separada, pero evitando la causación de doble tributación de acuerdo con las reglas de esta Decisión”.

- IV. SERVICIOS PROFESIONALES EMPRESARIALES

La Decisión 578 es aplicable a las personas domiciliadas en cualquiera de los Países Miembros de la CAN, respecto de los impuestos sobre la renta y sobre el patrimonio; y tiene por objeto evitar la doble tributación de unas mismas rentas o patrimonio a nivel comunitario.

Como ya lo señalamos en los párrafos anteriores, en la CAN, la potestad para gravar será el País Miembro en el que tales rentas tengan su fuente productora, salvo los casos de excepción previstos en la propia Decisión.

En efecto, una de las excepciones a la regla general de la CAN está estipulada en el artículo 14° de la referida Decisión, la cual establece que las rentas obtenidas por empresas de servicios profesionales, técnicos, de asistencia técnica y consultoría, serán gravables sólo en el País Miembro en cuyo territorio se produzca el beneficio de tales servicios. Salvo prueba en contrario, se presume que el lugar donde se produce el beneficio es aquél en el que se imputa y registra el correspondiente gasto.

Así pues, de acuerdo con la Decisión 578 las rentas obtenidas por una empresa por la prestación de servicios profesionales, técnicos, de asistencia técnica y consultoría tributan en el País Miembro donde se producen los beneficios de dichos servicios.

Eso quiere decir, que por ejemplo si se presta un servicio profesional de asesoría y consultoría por parte de una Empresa Boliviana en Colombia y los beneficios económicos de ese servicio se produzcan íntegramente en Perú, las rentas que la no domiciliada obtenga por dicho servicio tributaran íntegramente en Perú.

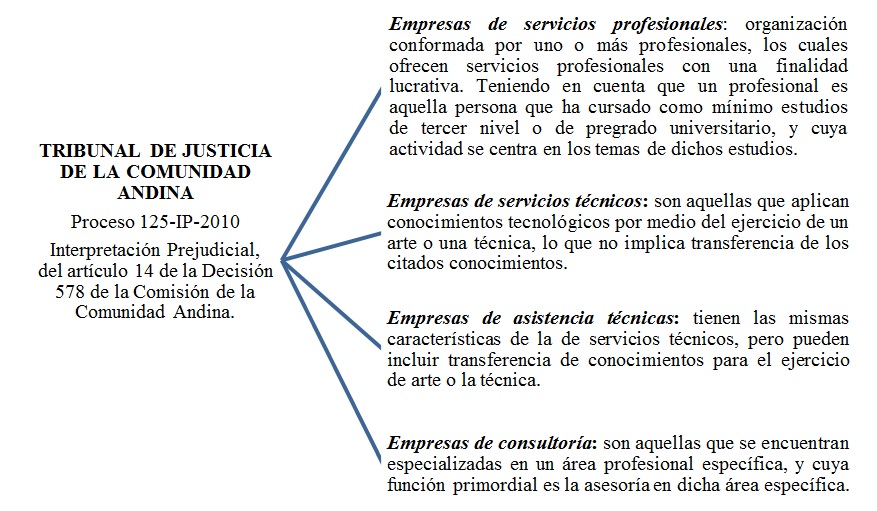

Ante ello, debemos indicar que la Decisión 578 de la CAN no define en su artículo 14 que es “servicios Profesionales”, “servicios técnicos”, “servicios de asistencia técnica” y “consultoría”; en ese sentido, la Decisión no permite la aplicación de la normativa interna de los Países miembros, aplicación que con la Decisión 40 si era permitida. En consecuencia, a efectos de obtener una definición de esos conceptos debemos recurrir al Tribunal de Justicia de la Comunidad Andina para que en vía de interpretación prejudicial nos brinde las definiciones a los mencionados conceptos.

Congruente con la idea del párrafo precedente, se tiene que se publicó en la Gaceta Oficial del Acuerdo de Cartagena las conclusiones del proceso 125-IP-2010 emitidas por el Tribunal de Justicia de la Comunidad Andina.

Este proceso se desarrolla sobre el caso de la empresa CITIBANK N.A. SUCURSAL ECUADOR, que presta su servicio de “Call Center” mediante la empresa REPFIN LTDA, ubicada en Colombia.

En ese sentido, la dirección Regional de Norte del Servicio de rentas de Ecuador emitió en el año 2010, el acta de Determinación del Impuesto a la Renta, mediante la cual estableció que CITIBANK S.A. SUCURSAL ECUADOR debía pagar por el ejercicio 2005 una suma superior a los US$ 300, 000. 00 más intereses en aplicación del artículo 14 de la Decisión 578 de la CAN; entendiendo que la empresa, según criterio de la Administración Tributaria Ecuatoriana, no realizaba servicios profesionales, servicios técnicos, servicios de asistencia técnica o de consultoría a través de su Call Center en Colombia.

En resumen, el punto controvertido en el presente proceso es determinar si el servicio brindado por CITIBANK S.A. SUCURSAL ECUADOR a través de su Call Center en Colombia califica como servicios profesionales, servicios técnicos, servicios de asistencia técnica o de consultoría, ya que de ser así en base al artículo 14[5] de la Decisión 578 se gravaría el impuesto en el país donde se prestó el servicio y se obtuvo el beneficio económico (Colombia); en caso contrario se aplicaría el artículo 3 de la Decisión 578 con lo cual se gravaría en el país dónde se encuentre su fuente productora (Ecuador)

El Tribunal de Justicia de la Comunidad Andina preciso las siguientes definiciones que señalamos a continuación:

En conclusión, para todos los casos que versen sobre la aplicación del artículo 14 de la Decisión 578 de los países miembros de la CAN serán de aplicación estos conceptos, no estando permitido reglamentar normas comunitarias con legislación interna de cada país para establecer nuevos derechos u obligaciones o modificar los ya existentes en las normas comunitarias.

En el caso de Perú tenemos el informe N° 027-2012-SUNAT/4B0000, en el cual se desarrolló el criterio contenido en el artículo 14 de la Decisión 578; sin embargo, no se aplicó las definiciones recogidas en el Proceso 125-IP-2010 sobre consultoría, situación que entendemos será tomada en cuenta en posteriores informes de nuestra Administración Tributaria.

Por último, y a manera de evitar confusión en cuanto a la normativa de la Decisión 578 de la CAN, debemos indicar que el criterio de servicios profesionales recogido en el artículo 14 (servicios profesionales desarrollados por empresas), es diferente al recogido en el artículo 13 (servicios profesionales desarrollados por profesionales independientes). Sobre este último punto, nuestra Administración Tributaria se ha pronunciado a través del informe 183-2010-SUNAT/KB0000 desarrollando la cláusula de no discriminación[6] regulada en el artículo 18 de la Decisión 578 de la CAN.

- V. ¿SE PUEDE APLICAR COMO CREDITO LAS RETENCIONES EN LA CAN?

En nuestra legislación nacional, el literal e) del artículo 88 de la Ley del Impuesto a la Renta señala que“los impuestos a la renta abonados en el exterior por las rentas de fuente extranjera gravadas por esta Ley, siempre que no excedan del importe que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero, ni el impuesto efectivamente pagado en el exterior. El importe que por cualquier circunstancia no se utilice en el ejercicio gravable, no podrá compensarse en otros ejercicios ni dará derecho a devolución alguna”

Así también, el artículo 58 del Reglamento de la Ley del Impuesto a la Renta establece que el crédito se concederá por todo impuesto abonado en el exterior que incida sobre las rentas consideradas como gravadas por la Ley del Impuesto a la Renta.

Por su parte, los Convenios para evitar la Doble Imposición tienen como finalidad principal evitar que una misma renta se grave en dos o más países, para ello se han creado mecanismos para evitar esta la doble imposición entre los cuales tenemos:

a) Método de los créditos

b) Método de la exención

En el convenio de la CAN, se utiliza el método de la exención integra, entonces veamos a que se refiere este método:

Exención íntegra: Un Estado (generalmente el de residencia), al exigir el impuesto de sus residentes, excluirá del gravamen a todos sus efectos, aquellas rentas cuya imposición se reserva en exclusiva al otro Estado.

Como bien lo manifiesta Rubio Guerrero que en el método de la exención “La renta se grava exclusivamente en uno de los países considerados, quedando exenta en los restantes. La exención supone la renuncia por parte de un Estado a la percepción de su impuesto cuando este recae sobre contribuyentes que mantienen determinados lazos con otros Estados”[7].

En tal sentido, si las rentas solo serán gravables en el país de la fuente y serán consideradas como rentas exoneradas en el país de residencia, la retención realizada en el país de la fuente que podría ser utilizado como crédito no podrá ser utilizada como tal debido a que estamos ante una renta exonerada.

Cabe precisar que cuando la operación económica se produce en algún país miembro de la CAN diferente a la fuente productora (Perú), el impuesto se retendrá en dicho país; sin embrago no podrá deducirse dicho impuesto como gasto en el Perú, pues la condición para su deducción es que haya generado un ingreso gravado sea de renta de fuente peruana o extranjera; lo que no sucede en este caso, pues las rentas de fuente extranjera por operaciones con países del CAN se encuentran exoneradas del Impuesto a la Renta peruano.

Por último, a pesar que la Ley del Impuesto a la Renta señale que se puede utilizar como crédito la retención realizada en otro país, cuando estemos ante una operación celebrada entre países conformantes de la Comunidad Andina, el referido crédito no podrá utilizare como tal por lo antes señalado.

[1]Desde ahora “CAN”

[2]Según lo señalado en el artículo 2 de la Decisión 578, “fuente productora” se refiere a la actividad, derecho o bien que genere o pueda generar una renta.

[3]Interpretación prejudicial del Tribunal de Justicia la CAN ante la consulta del Tribunal Distrital de lo Fiscal Nº 1, Cuarta Sala, Quito, República del Ecuador, de los arts. 1, 3, 6 y 14 de la Decisión 578 realizada mediante Proceso 125-IP-2010.

[4]Actualmente, el Perú tiene celebrados convenios bilaterales con Chile, Canadá y Brasil.

[5]Artículo 14.- Beneficios empresariales por la prestación de servicios, servicios técnicos, asistencia técnica y consultoría

Las rentas obtenidas por empresas de servicios profesionales, técnicos, de asistencia técnica y consultoría, serán gravables sólo en el País Miembro en cuyo territorio se produzca el beneficio de tales servicios. Salvo prueba en contrario, se presume que el lugar donde se produce el beneficio es aquél en el que se imputa y registra el correspondiente gasto.

[6]Artículo 18.- Tratamiento tributario aplicable a las personas domiciliadas en los otros Países Miembros

Ningún País Miembro aplicará a las personas domiciliadas en los otros Países Miembros, un tratamiento menos favorable que el que aplica a las personas domiciliadas en su territorio, respecto de los impuestos que son materia de la presente Decisión.

[7] RUBIO GUERRERO, Juan José. “Los principios básicos de la fiscalidad internacional y la doble imposición internacional”. En: Instituto de Estudios Fiscales. España, p. 68.

23 agosto, 2016 at 5:35 pm

Buenas tardes,

Le agradecería si me puede dar alguna orientación sobre:

Una empresa presta servicios en Ecuador, anteriormente no me habían efectuado la retención de renta por el convenio. Y, como corresponde declaro con los impuestos que debo pagar a la Sunat, acá en Perú. Pero a partir de Julio de este año, mi cliente me esta reteniendo el 22% de mi facturación. Lo cual me esta perjudicando, yendo en contra de mis costos. Como puedo hacer para que no me efectúen esa retención, considerando que ese % es muy elevado.

Muchas gracias.