Arrendamientos

Categoría : NOTAS DE CLASE

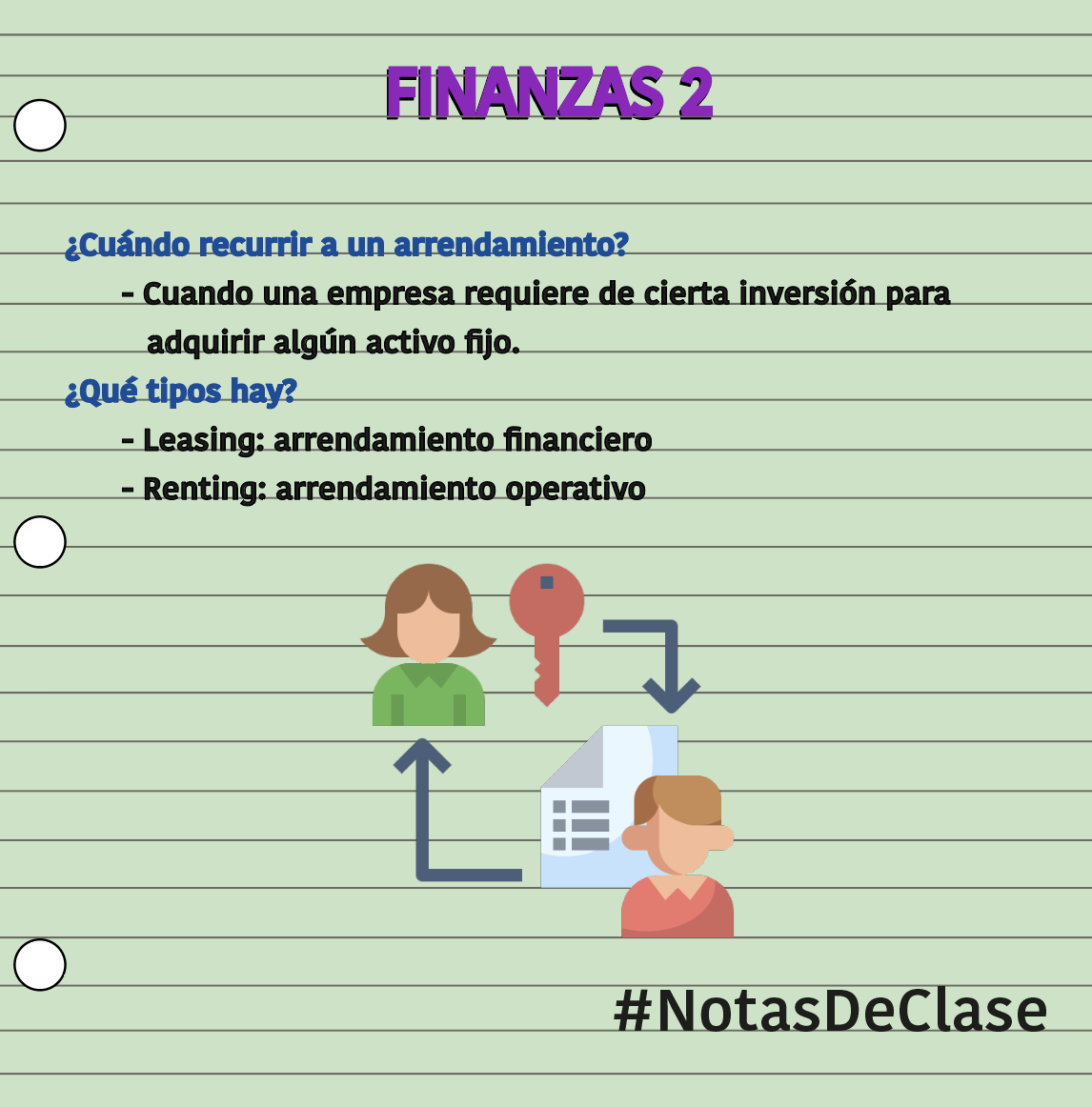

Cuando una empresa se plantea la necesidad de adquirir algún activo fijo que requiere de cierta inversión económica, se presentan dos alternativas: acudir a un arrendamiento financiero (Leasing) o a un alquiler, es decir, a un arrendamiento operativo (Renting). Y el motivo principal por el que se presentan estas dos opciones es porque el valor que se genera del activo fijo en sí, es por el uso que se le da y no tanto por ser dueño de este; es decir, si se quiere generar riqueza, solo es necesario ser usuario y no propietario.

Leasing

El Leasing es un contrato por el cual un Banco (arrendador), en su mayoría, le otorga a la Empresa A (arrendatario) el uso de un bien o bienes comprado por la primera, esto a cambio de que la Empresa A le pague cuotas periódicas por un tiempo determinado, y teniendo la posibilidad de ejecutar una opción de compra al final del contrato.

¿Cómo funciona?

– Los bienes deben ser tangibles e identificables, además de contar con pólizas de seguro contra los riesgos pertinentes.

– Participan 3 actores diferentes

– El arrendatario (Empresa A) elegirá al proveedor de su preferencia y especificará las características de los bienes.

– El proveedor transfiere la propiedad de los bienes al arrendador (Banco) por instrucciones de este último. Por ejemplo: se puede realizar Leasing de un terreno, su edificación será realizada por la constructora (proveedor) que fue elegida por la Empresa A (arrendatario), pero cuando se entregue el edificio terminado a esta última, la construcción estará a nombre del banco, mas no de la Empresa A.

– Tanto el arrendador (Banco) como el arrendatario (Empresa A) negocian los términos del contrato, el cual se formaliza mediante una Escritura Pública: monto, plazo, cuotas fijas, opción de compra, garantías, entre otros.

– Los riesgos de los activos, como obsolescencia o mal funcionamiento, son asumidos por el arrendatario (Empresa A), es decir, el arrendador no se hace responsable de ninguna falla.

– El arrendatario tiene la opción de compra sobre los bienes durante toda la vigencia del contrato de Leasing, pero ocurre mayormente al final del contrato, previo cumplimiento de todas las obligaciones pactadas.

– Lease Back (retro arrendamiento): en este tipo de Leasing, el arrendatario y proveedor será la misma persona, es decir, la Empresa A tomará ambos roles al mismo tiempo. Esta situación sucede cuando la Empresa A tiene bienes y quiere usarlos para obtener financiamiento a largo plazo, por lo que los venderá o dejará en garantía al Banco y, simultáneamente, el banco se los arrendará. Al final, igual sigo teniendo la opción de comprarlo.

Renting

El Renting es un contrato de alquiler a largo plazo con la peculiaridad de que, ahora, el arrendador se especializa en el bien que será alquilado, algunos ejemplos comunes son vehículos, maquinaria ligera, equipos de cómputo, equipos médicos, entre otros.

¿Cómo funciona?

– Participan 2 actores

– Es un contrato privado que se rige por el Código Civil al no tener una ley específica.

– Mayormente sucede cuando la Empresa A quiere financiar inversiones menores.

– Las cuotas de alquiler que paga la Empresa A corresponde a Gastos Operativos.

– El mantenimiento y seguro están incluidos en el pago.

– No tiene opción de compra, es decir, el arrendatario nunca podrá ser dueño del bien.

Elaborado por

Luz Bazán – Estudiante de la Facultad de Gestión y Alta Dirección

ELABORADO POR GESTIÓN 360°

ELABORADO POR GESTIÓN 360°