EL PRESUPUESTO

Categoría : NOTAS DE CLASE

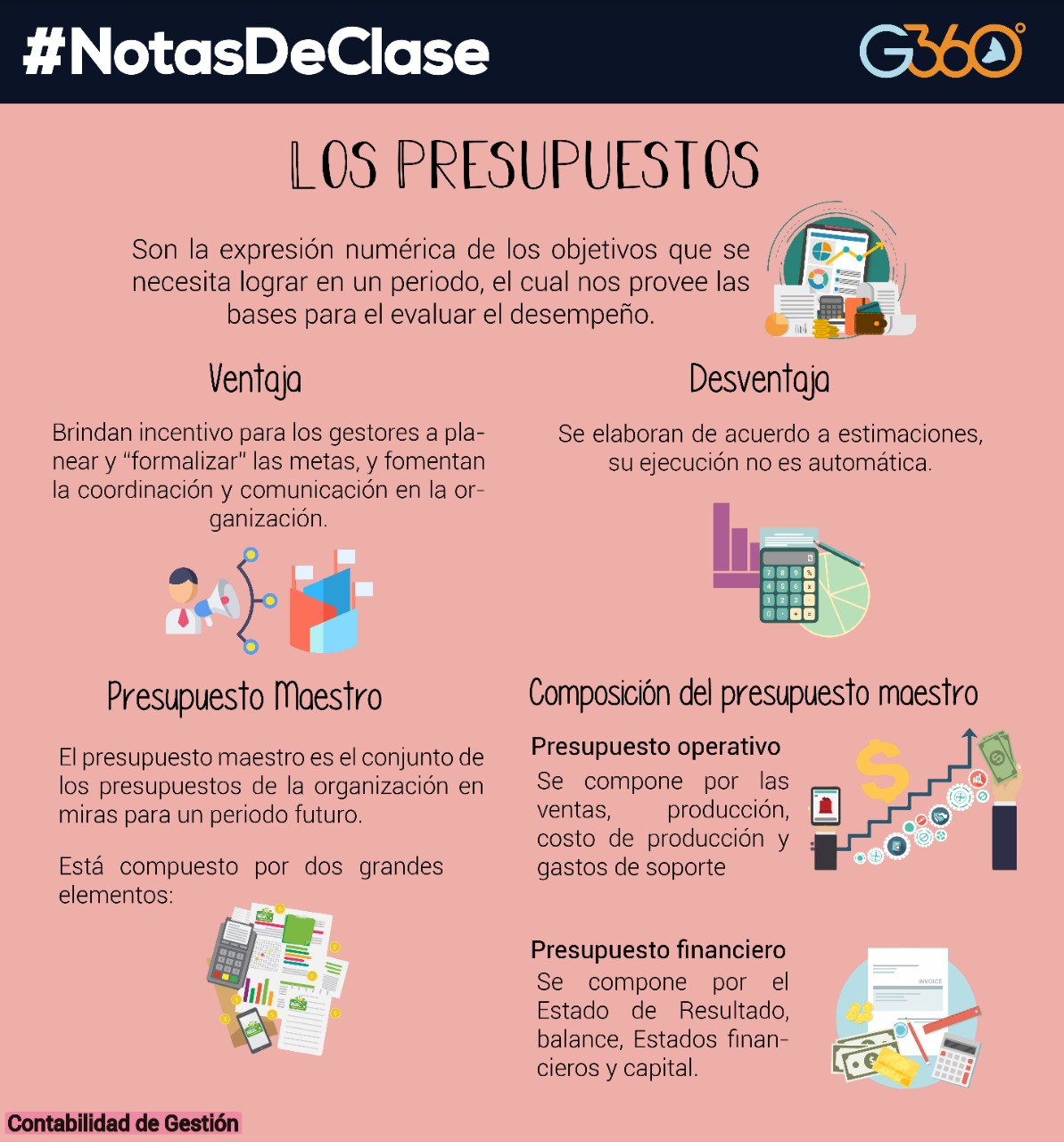

DEFINICIÓN

Los presupuestos son herramientas contables que se usan en las empresas para la implementación de una estrategia la cual brindan medidas de los resultados financieros que una organización espera de sus actividades planeadas con la. finalidad de ayudar a definir los objetivos y las cronologías contra las cuales se mida el avance.

Objetivos

Los objetivos de los presupuestos, en relación al proceso administrativo, consta de tres parte:

- Control:

En esta parte, el objetivo es comparar el desempeño actual contra los objetivos presupuestados.

- Dirección:

En esta parte, el objetivo es tomar las decisiones y acciones para lograr las metas presupuestadas.

- Planeación:

En esta parte, se establecen finalmente los objetivos que nos servirán como una guía para tomar decisiones.

Propuesta objetiva:

Respecto a la propuesta objetiva, los objetivos tienen cumplir con lo siguiente:

- Deben estar en sintonía con las estrategias de largo plazo que la organización tiene planteadas.

- Deben reflejar la composición de la estructura organizacional y las responsabilidades que los gestores tendrán a su cargo.

- Deben tener sustentos y análisis basados en objetivos realistas.

- Deben tener la aceptación de los niveles de la gerencia.

VENTAJAS Y DESVENTAJAS

Por el lado de las ventajas, los presupuestos nos permiten promover la coordinación y comunicación entre las distintas unidades de trabajo, ya que la elaboración es un trabajo de equipo, entre áreas. También, nos brinda una manera de cómo medir el desempeño del proyecto o de la organización misma, es así como en el Gobierno, por parte del MEF, contamos con la web de Consulta Amigable donde los ciudadanos podemos hacer uso de esta para, por ejemplo, revisar la ejecución presupuestal en los distintos niveles del Gobierno.

En otro aspecto, las desventajas aparecen en importantes elementos a considerar, como sucede con el tiempo, y es que la elaboración del presupuesto suele consumir mucho tiempo, ya que requieren ser revisados y adaptados de forma permanente, lo que hace que la ejecución misma de este no sea un proceso automático. Asimismo, la elaboración de los presupuestos se trabajan en base a estimaciones y datos históricos que nos permitan proyectar la inyección monetaria que una organización necesitaría en un periodo de tiempo determinado.

PRESUPUESTO MAESTRO:

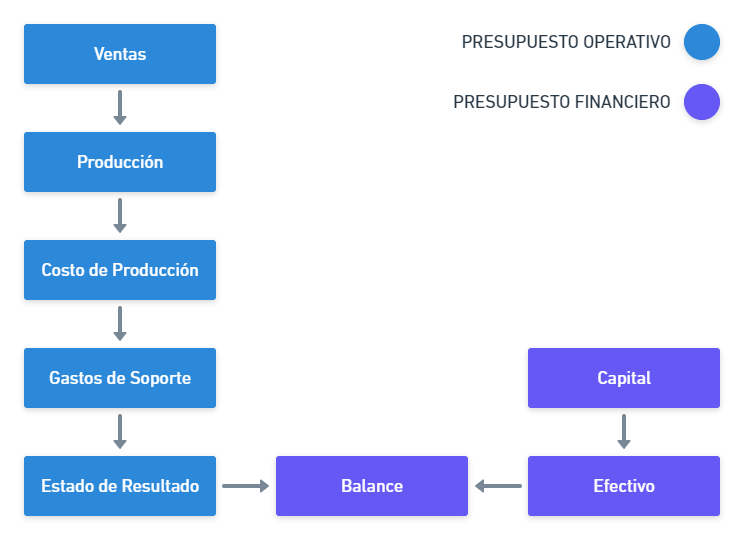

El presupuesto maestro es el conjunto de planes (conocidos como presupuestos) que una organización posee para un periodo futuro, los cuales se resumen en los estados financieros presupuestados. Este “gran” presupuesto, abarca tanto los planes operativos (los cuales hacen referencia al uso de los recursos) como los financieros (los cuales hacen referencia a las fuentes de recursos).

En resumidas cuentas, es el documento de planeación estratégica por excelencia, ya que la cantidad de información que contiene – en cómo estará estructurada la organización respecto a términos monetarios – nos permiten orientar las acciones de la empresa hacia la consecución de los objetivos brindándonos así elementos para hacer poder anticiparnos a los riesgos.

COMPOSICIÓN DEL PRESUPUESTO MAESTRO:

Como se comentó en el punto anterior, el presupuesto maestro está comprendido por planes operativos y financieros, los cuales se les conoce como presupuesto operativo y financiero, respectivamente. A continuación, les presentamos un gráfico para representar mejor estos presupuestos:

Elaboración propia

Fuentes:

Cerna, F. (2017). El Presupuesto [Diapositivas de Power Point]

Elaborado por:

Diego Sanchez Trujillo – Estudiante de Gestión y Alta Dirección