INCOTERMS 2020

Categoría : NOTAS DE CLASE

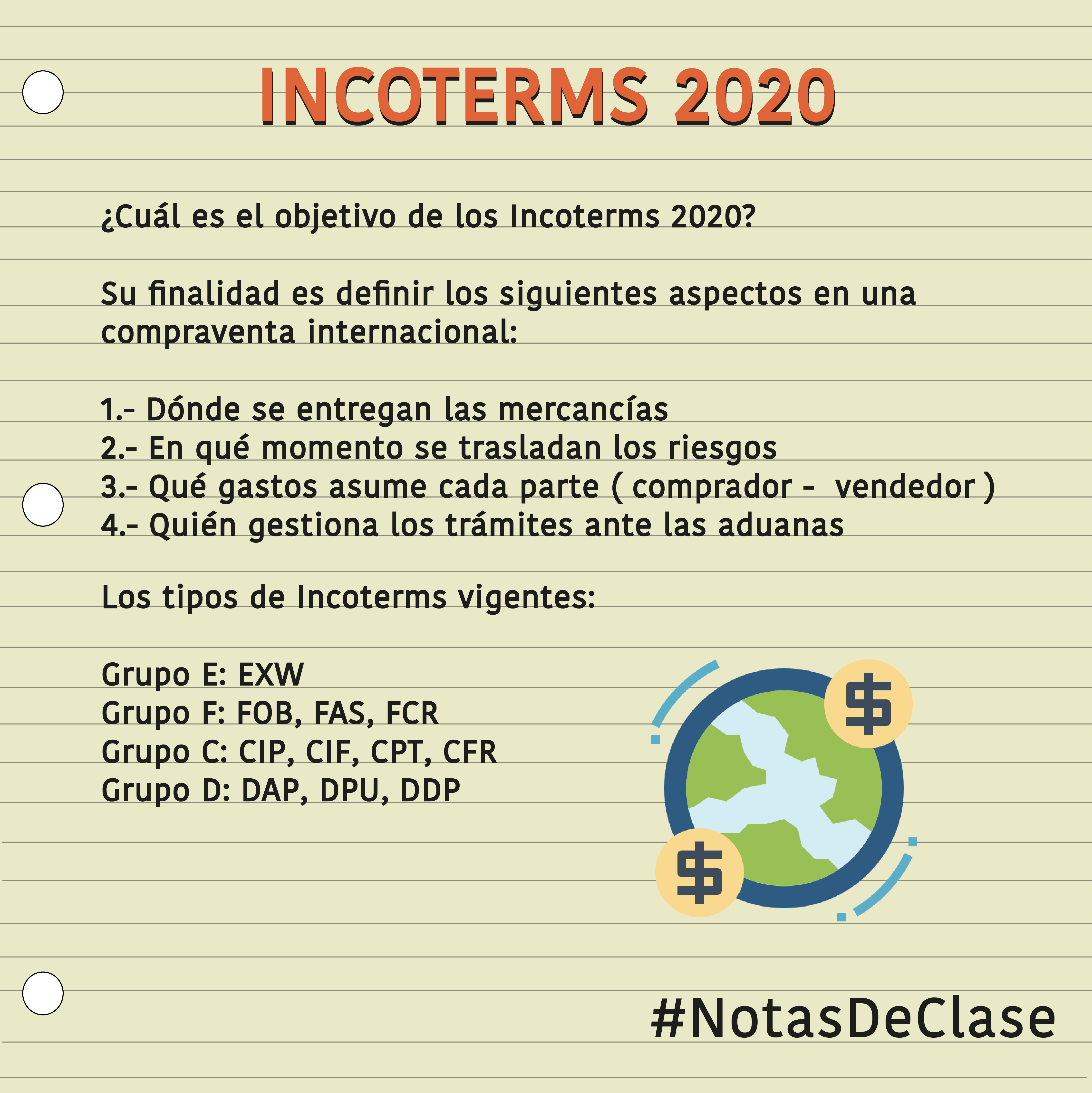

Es la última versión de varios incoterms anteriores que se han mejorado. Un incoterm no es una ley, sino que es de aceptación voluntaria entre comprador y vendedor en el comercio internacional. Además, se originan producto de la reunión de empresarios que consultan a los Estados para realizar formas rápidas de negociar mediante la codificación en breves símbolos de una forma de entrega, responsabilidad de costos, entre otros. Los objetivos de los Incoterms son los siguientes:

- Definir el lugar en el que se entregan las mercancías

- Definir en qué momento y lugar se transfieren los riesgos sobre la mercancía del vendedor al comprador

- Definir quién contrata y paga los gastos de transporte, y seguro que asume cada parte

- Definir qué documentación tiene que tramitar ante las aduanas cada una de las partes

Es importante conocer los Incoterms para realizar buenas prácticas en las operaciones de tránsito de mercancías.

En la actualidad existen 11 tipos de Incoterms vigentes y son los siguientes:

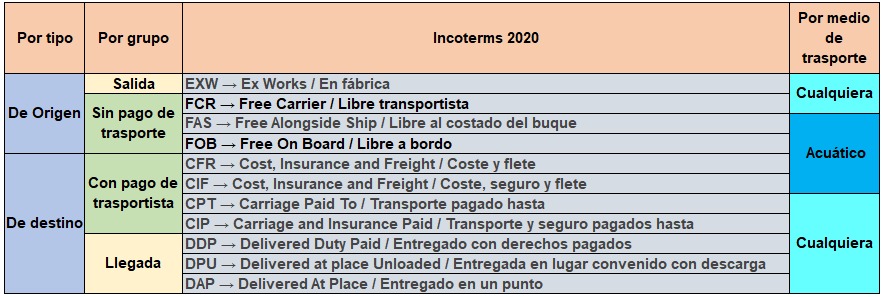

Son de origen es decir no han salido del territorio del país exportador:

1.Grupo E:

1.1. EXW → Ex Works / En fábrica: El vendedor asume todos los gastos y riesgos hasta poner la mercancía debidamente embalada para la exportación, en sus almacenes, a disposición del comprador en la fecha convenida. A partir de ese momento, todos los gastos corren por cuenta del comprador.

2.Grupo F:

2.1. FOB → Free On Board / Libre a bordo: La entrega se da a bordo de un buque y los gastos de estiba en el buque corresponden al vendedor hasta que la mercancía esté a bordo debidamente acomodada. La transmisión del riesgo se da cuando la mercancía ya está a bordo. El transporte corre por cuenta del comprador.

2.2. FAS → Free Alongside Ship / Libre al costado del buque: El vendedor entrega la mercancía en el muelle pactado; esto es, al lado del barco. El vendedor es responsable de las gestiones y costes de la aduana de exportación. El comprador asume los riesgos una vez que la mercancía está en el muelle.

2.3. FCR → Free Carrier / Libre transportista: El vendedor se compromete a entregar la mercancía en un punto acordado en el país de origen y se hace cargo de los costos hasta este momento. La transferencia de riesgo al comprador ocurre cuando el vendedor entrega la mercancía al medio de transporte elegido y pagado por el comprador.

Son de destino es decir llegando al país del comprador:

3.Grupo C:

3.1. CFR → Cost, Insurance and Freight / Coste y flete pagado hasta el lugar en destino

El vendedor se hace cargo de todos los costos, incluido el transporte principal, hasta que la mercancía llegue al puerto de destino. Sin embargo, el comprador asume el riesgo cuando la mercancía está cargada en el buque en el país de origen.

3.2.CIF → Cost, Insurance and Freight / Coste, seguro y flete pagado hasta puerto convenido

El vendedor se hace cargo de todos los costos, incluido el transporte principal y el seguro, hasta que la mercancía llegue al puerto de destino. No obstante, así sea el vendedor quien contrata el seguro, el beneficiario es el comprador.El comprador asume los riesgos desde que la mercancía está cargada en el buque en el país de origen.

3.3. CIP → Carriage and Insurance Paid / Transporte y seguro pagados hasta lugar de destino convenido

El vendedor se compromete a llevar la mercancía hasta un punto convenido sin descargarla. Igualmente, este paga un seguro a nombre del comprador, pero los gastos aduaneros en el destino corren por cuenta del comprador.

3.4. CPT → Carriage Paid To / Transporte pagado hasta el lugar de destino convenido

El vendedor se hace cargo de todos los costos, incluido el transporte principal hasta que la mercancía llegue al punto convenido en el país de destino. Sin embargo, el riesgo se transfiere al comprador en el momento de la entrega de la mercancía al transportista dentro del país de origen.

4.Grupo D:

4.1. DAP → Delivered At Place / Entregado en el lugar designado : El vendedor se hace cargo de todos los costes excepto del coste asociado a la importación. Esto hasta que la mercancía se ponga a disposición del comprador en un vehículo listo para ser descargado; asimismo, el vendedor también asume los riesgos hasta ese momento. La gestión aduanera corre por cuenta del comprador.

4.2. DPU → Delivered at place Unloaded / Entregada en lugar descargada: El vendedor se encarga de todos los costes hasta que la mercancía es descargada en el lugar acordado. Asimismo, asume todos los riesgos hasta ese momento, pero la gestión aduanera corre a cargo del comprador.

4.3. DDP → Delivered Duty Paid / Entregado con derechos pagados: El vendedor paga todo hasta dejar la mercancía en el punto acordado en el país de destino. El vendedor no está obligado a asumir la descarga de mercancía en el punto de entrega acordado. Los gastos de aduana de importación son asumidos por el vendedor, pero la gestión aduanera corre a cargo del comprador.

CASO APLICATIVO:

IMPORTACIONES DE VIOLINES DE EEUU

Como Gerente General de la empresa “VIVA LA MUSICA SOCIEDAD DE RESPONSABILIDAD LIMITADA”, usted decide encargarle al asistente de comercio exterior, que le alcance el resumen relacionado con una cotización enviada por la empresa americana GOOD EAR INC. para la importación de 100 violines marca “Vivaldi” que se importan directamente desde EEUU, con sus respectivos estuches(fundas) de tela impermeable.

La cotización indica que el precio CIF, Puerto del Callao, Incoterms 2020, es de 100 dólares cada violín y 10 dólares cada funda de tela

Luego de revisar dicha información, el asistente le manifiesta lo siguiente:

“El Incoterm acordado para esta compra es CIF, Puerto del Callao, incoterms 2020, por lo que, al arribar la mercancía al Callao, debe ser entregada, descargada del buque y cargada a un camión. En este sentido, hasta que no sea cargada al referido camión, el vendedor americano (exportador) asumirá el riesgo de cualquier ocurrencia que pueda suceder. Los costos posteriores a la carga de la mercancía al indicado camión serán de cuenta nuestra (importador) y los costos anteriores a dicho momento deben ser asumidos por el vendedor americano”

¿El análisis del asistente es correcto?

Es incorrecto, puesto que el comprador asume los riesgos desde que la mercancía está cargada a bordo del buque en el país de origen; es decir, desde antes de arribar al Callao, los daños o pérdidas que puedan ocurrir en el trayecto ya no son responsabilidad del vendedor. De igual manera, los costos posteriores a la carga de la mercadería en el camión, una vez que están en el puerto del Callao, también son responsabilidad del comprador, ya que si bien es el vendedor que paga tanto el transporte como el seguro, el beneficiario es el comprador.