ARTÍCULO PUBLICADO EN LA SEGUNDA QUINCENA DE AGOSTO 2016 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA.

JURISPRUDENCIA COMENTADA

La base cierta vs la documentación fehaciente

Análisis de la Resolución del Tribunal Fiscal N° 06415-10-2016 que constituye jurisprudencia de observancia obligatoria.

Arturo Fernández Ventosilla[1]

Resumen Ejecutivo

A través del análisis de la Resolución del Tribunal Fiscal Nº 06415-10-2016, el autor aborda el equilibrio que debe existir entre la base cierta y la documentación fehaciente en un procedimiento de fiscalización.

Introducción

Mediante la Resolución N° 06415-10-2016, el Tribunal Fiscal resolvió la apelación interpuesta por LA EMPRESA PESQUERA PAIHUAMAN S.R.L contra la Resolución de Intendencia que declaró infundada la reclamación presentada contra dos Resoluciones de Determinación giradas por el Impuesto a la Renta de los ejercicios 2003 y 2005 e Impuesto General a las Ventas de agosto a noviembre 2003 y de marzo a julio y octubre a diciembre de 2005 entre otros.

En base a este caso, el Tribunal Fiscal ha establecido como precedente de observancia obligatoria que para los efectos de determinar sobre base cierta el Impuesto a la Renta y el Impuesto General a las Ventas, no es suficiente por sí sola la información obtenida por la Administración a partir de los depósitos efectuados en la cuenta de detracciones del deudor tributario.

En este contexto, la presente Resolución del Tribunal Fiscal nos permite abordar el equilibrio que debe haber entre la base cierta y la documentación fehaciente en un procedimiento de fiscalización.

Argumentos de SUNAT

La Administración Tributaria indica que el contribuyente no sustento la existencia de depósitos en su cuenta de detracciones, respecto de los cuales no se acreditó la emisión del comprobante de pago respectivo, lo que evidenciaba que se habían efectuado operaciones de venta y/o prestación de servicios que constituían ingresos que no fueron declarados para efectos del IR e IGV. En ese sentido, la Administración Tributaria procedió a imputarle ingresos no declarados.

Los importes depositados en la cuenta de detracciones que fueron materia de observación ascendieron a S/ 3 946,09; S/ 989,66; S/ 1 442,96 y S/ 2 445,64. En ese contexto, la Administración dividió cada importe depositado entre 0.15[2] calculando un precio de venta por operación de S/ 26 307,27; S/ 6 597,73; S/ 9 619,73; S/ 16 304,27, respectivamente.

La Administración dividió cada precio de venta calculado entre 1.19 (aplicando la tasa del IGV de 19%), por lo que estableció que el valor de venta por cada operación ascendía a S/ 22 106,95; S/ 5 544,31; S/ 8 083,81 y S/ 13 701,06 respectivamente, y consideró que estos montos constituían la base imponible de operaciones que debieron declararse como ingresos afectos al IR del ejercicio 2005 e IGV y pago a cuenta del IR de noviembre 2005, determinando así ingresos omitidos respecto de tales tributos y periodos.

Argumentos del contribuyente

La Resolución de Intendencia no ha sido emitida con arreglo a ley pues las resoluciones de determinación y multa impugnadas no explican ni detallan los fundamentos que les sirvieron de base, lo que vulnera el artículo 103 del Código Tributario.

Posición del Tribunal Fiscal

La Administración Tributaria determinó ingresos omitidos por la suma de S/ 49 436,13, para efecto del IR del ejercicio 2005, IGV de noviembre 2005, sustentándose únicamente en la información obtenida a partir de los depósitos efectuados en la cuenta de detracciones del contribuyente.

En ese contexto, se suscitaron dos interpretaciones: i) para efectos de determinar sobre base cierta el IR e IGV, no es suficiente por sí sola la información obtenida por la Administración a partir de los depósitos efectuados en la cuenta de detracciones del deudor tributario; y ii) Para efectos de determinar sobre base cierta el IR e IGV es suficiente por sí sola la información obtenida por la Administración a partir de los depósitos efectuados en la cuenta de detracciones del deudor tributario.

El Tribunal establece que en determinados casos, en el marco de un procedimiento de fiscalización, la Administración Tributaria determina sobre base cierta el IR y el IGV, imputando ventas o ingresos omitidos, a partir únicamente de la información que obtiene por los depósitos efectuados en la cuenta de detracciones. En ese sentido, el Tribunal ha tomado la siguiente posición como precedente de observancia obligatoria: “para los efectos de determinar sobre base cierta el Impuesto a la Renta y el Impuesto General a las Ventas, no es suficiente por sí sola la información obtenida por la Administración a partir de los depósitos efectuados en la cuenta de detracciones del deudor tributario”.

Nuestra opinión

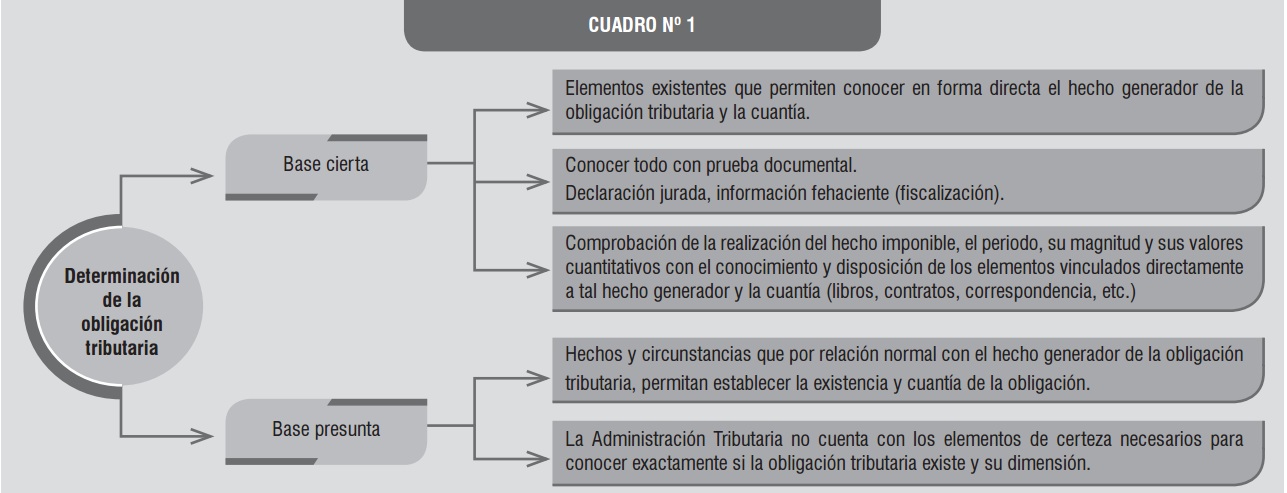

De acuerdo con lo establecido en el artículo 63° del TUO del Código Tributario, durante el período de prescripción, la Administración Tributaria podrá determinar la obligación tributaria considerando las bases siguientes: i) Base cierta[3]: tomando en cuenta los elementos existentes que permitan conocer en forma directa el hecho generador de la obligación tributaria y la cuantía de la misma.; ii) Base presunta: en mérito a los hechos y circunstancias que, por relación normal con el hecho generador de la obligación tributaria, permitan establecer la existencia y cuantía de la obligación.

Tal como señala Villegas[4], “la determinación es sobre base cierta cuando el fisco dispone de los elementos necesarios para conocer en forma directa y con certeza, tanto la existencia de la obligación tributaria sustancial (es decir, para el fisco, la existencia de un crédito exigible), como la dimensión pecuniaria de tal obligación (es decir para el fisco la existencia de un crédito también líquido)”.

Agrega el citado autor que “la determinación es, en cambio, “sobre base presuntiva” cuando el fisco se ve imposibilitado de obtener los elementos certeros necesarios para conocer con exactitud si la obligación tributaria sustancial existe, y -en su caso- cuál es su dimensión pecuniaria (…). En estos casos, la determinación se hace en mérito a los hechos y circunstancias conocidas que por su vinculación o conexión normal con circunstancias fácticas que las leyes tributarias respectivas prevén como “hechos imponibles”, permitan inducir la existencia y cuantía de la obligación.”

A mayor abundamiento, la diferencia entre base cierta y base presunta radica en que en la primera se conoce la realización del hecho generador de la obligación tributaria, el periodo al que corresponde y la base imponible; mientras que en la segunda esos datos son obtenidos por estimaciones o suposiciones efectuadas sobre hechos ciertos vinculados al nacimiento de la obligación tributaria. A mayor abundamiento VER GRÁFICO 1.

GRÁFICO 1

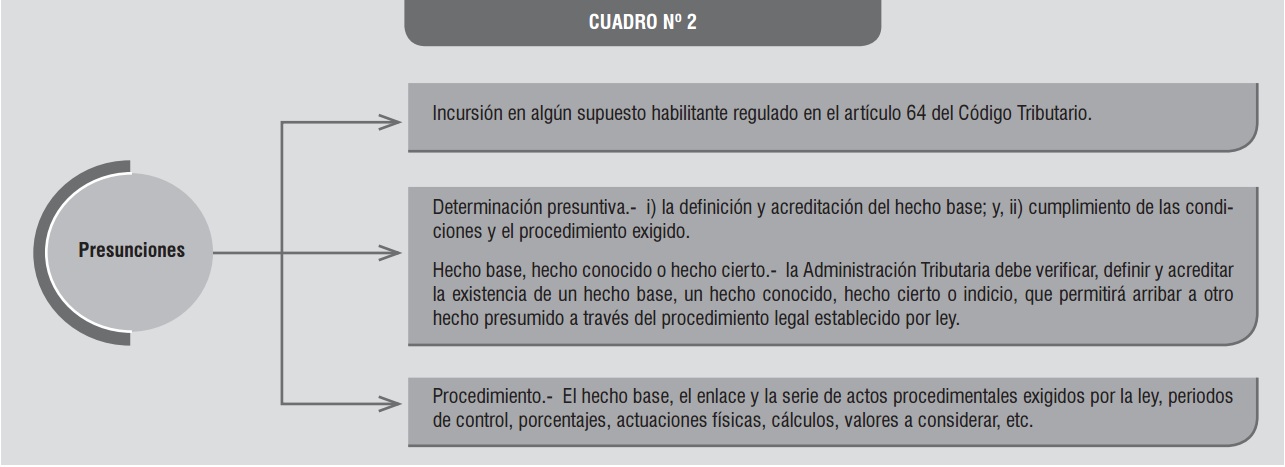

Por otro lado, es importante recordar que el Tribunal Fiscal en diversas Resoluciones N° 01489-3-2003 y 03066-1-2005, ha señalado que el artículo 63 del Código Tributario no establece un orden de prelación que deba observarse para efecto de la determinación de las obligaciones tributarias en el que tenga que privilegiarse siempre la base cierta sobre la base presunta, encontrándose la Administración facultada a utilizar directamente los procedimientos de determinación sobre base presunta en los casos en que se configure alguna de las causales previstas en el artículo 64 del citado código, para luego aplicar alguno de los procedimientos de determinación detallados en los artículos 66 al 72 del referido código. Más aún, el 63 del Código no establece expresamente la prohibición de utilizar simultáneamente ambas formas de determinación (base cierta y base presunta), de la lectura de los artículos que regulan la determinación de las obligaciones tributarias se desprende que ello no es procedente si su aplicación generase una distorsión en la imposición, como resultaría ser una doble acotación en base a los mismos elementos que se elija un procedimiento presuntivo que por naturaleza no admita una acotación sobre base cierta, criterio establecido en la Resolución del Tribunal Fiscal N° 05658-5-2004. Para efectos didácticos véase el GRÁFICO 2.

GRÁFICO 2

Siguiendo con este orden de ideas, surge la siguiente pregunta: ¿a partir de los depósitos de detracciones se puede obtener información que es totalmente certera a efectos de ser usada en forma exclusiva para proceder a determinar sobre base cierta?

La respuesta a esta pregunta es “NO”, ya que los depósitos de las cuentas de detracciones no permiten conocer en forma directa y con certeza tanto la existencia de la obligación tributaria sustancial como su dimensión pecuniaria. Así por ejemplo considerándose el momento en el que debe efectuarse el depósito de la detracción, podría ocurrir que ello no coincida con el momento previsto por las normas que regulan al IGV a efecto del nacimiento de la obligación tributaria, lo que condiciona las operaciones y montos que serán materia de declaración; no siendo posible establecer en forma exacta, a partir de la constancia del depósito de detracción, el periodo en que nace dicha obligación. Entonces, la Administración debería actuar una serie de elementos probatorios cuya evaluación conjunta permita llegar a tal conclusión, siempre y cuando dichos elementos probatorios no se basen exclusivamente en incumplimiento de sus proveedores (RTF N° 00256-3-99).

Igualmente, en el caso del IR, podría ocurrir que el devengo de un ingreso y la obligación de reconocerlo a efectos del impuesto no coincidan con el momento en que deba efectuarse la detracción.

En base a la idea del párrafo precedente, es necesario mencionar que el Tribunal Fiscal en su resolución N° 05578-5-2014[5], ha señalado que la LIR impone una obligación a los contribuyentes, quienes son los llamados por ley a determinar en un primer momento la obligación tributaria, cumplir con lo que ella dispone, ciñéndose a los parámetros que establece, es decir, a determinar su obligación tributaria tomando en cuenta el valor de mercador fijado objetivamente por la citada disposición, lo que involucra afirmar que claramente recoge un valor que debe ser considerado por los contribuyentes para determinar su renta bruta, por lo que corresponde acreditar a cada uno de ellos, cuando así le sea solicitado, qué determinó el valor de ventas de sus bienes aplicando el valor de mercado, posibilitándole simultáneamente acreditar cuál es ese “valor nominal” al que deben ajustarse sus operaciones, tomando en cuenta las condiciones especiales que pudieran haber incidido en su formación.

También, se ha citado en la mencionada Resolución que en el curso de un procedimiento de fiscalización, a fin de verificar el cumplimiento de los dispuesto en el artículo 32 de la LIR, la Administración estará facultada a solicitar a los contribuyentes que acrediten que el valor usado en la totalidad de sus operaciones o en algunas de ellas identificadas específicamente, se ajustan al valor de mercado, pudiendo hacer una genérica solicitud, limitada temporalmente por uno o más periodos tributarios, sin que necesariamente tenga que oponer algún valor de mercado, situación en la que el contribuyente tendrá la obligación de acreditar el tipo de operaciones que realiza y las condiciones específicas de cada una, para así demostrar que en efecto se ajustan a los dispuesto en la citada norma, es decir para las existencias, el que normalmente utiliza en las operaciones onerosas que realiza con terceros o, en su defecto, en caso que no existiesen, se considerará el valor que se obtenga en una operación entre sujetos no vinculados en condiciones iguales y similares, o el de tasación.

En ese sentido, en esta etapa el contribuyente estará obligado a entregar información suficiente sobre las operaciones del periodo bajo cuestionamiento, identificando la forma como se determinó el valor de estas y acreditando que se ajustaron al valor de mercado, para lo que tendrá, en caso que constate con operaciones con varios clientes, ordenar todas ellas, agrupándolas, tomando en consideración todas las circunstancias comerciales que rodeo cada transacción y comparando todos los valores agrupados por circunstancias y categorías, demostrando que se ajustaron al o los valores de mercado que existiesen.

En la citada resolución se afirma además que el valor de mercado que pudiese ser opuesto por la Administración en un procedimiento de fiscalización, tanto para efectos del IR como del IGV, que eventualmente sirviese de base para determinar la obligación tributaria podría, teóricamente, ser casi cualquiera, siempre y cuando fuese obtenido de las propias operaciones del contribuyente, o de terceros, si es que éste oportunamente, no alega ni acredita lo contrario. Eso quiere decir, que en el caso el contribuyente no presentase la información necesaria para que la Administración realizase la labor citada en el párrafo anterior, el valor normal de una operación podría ser válidamente cualquiera obtenido de las propias operaciones de aquel, identificándose únicamente el bien materia de venta y una unidad de media, o el mayor número de bienes enajenados, independiente del número de operaciones a que correspondan, respecto de una existencia en particular, si es que el contribuyente entregó la información necesaria para identificarlo, o cualquiera obtenido de una operación entre terceros independientes, identificándose únicamente el bien materia de venta y una unidad de medida, habida cuenta que a quien correspondía alegar y brindar la información que permitiese demostrar que este no era tal, no lo hizo y por ende nada desacreditaría que cualquier valor que pudiera haber elegido por la Administración de las propias operaciones del contribuyente o de una operación entre terceros independientes, calificase como el valor de mercado. Sólo cuando se requiriese información y ésta fuese íntegramente entregada, contándose con el detalle de las condiciones en que cada transacción se produjo y la documentación que así lo acreditase, la Administración, al oponer uno o varios valores de mercado, sea que hubiera sido obtenido de las propias operaciones del contribuyente o de una operación entre terceros independiente, tendrá la obligación de detallar las condiciones en que dichas transacciones se produjeron, listando todas en el lapso que haya elegido verificar, contrastando las que haya decidido observar con el o los valores que opone en condiciones iguales o similares, para posibilitar que aquellos puedan ser utilizados como base para el ajuste correspondiente y entender acreditado que la determinación de la obligación tributaria sobre base cierta se hizo tomando en cuenta el o los valores de mercado respectivos.

Entonces, en el caso que o se contase con al menos la información necesaria para identificar un bien y el valor de venta de este o de una operación entre terceros independientes, habida cuenta que esta no fue proporcionada por el contribuyente, ni pudiera ser obtenida por terceros, la determinación sobre base cierta no podría ser realizada, correspondiendo en estos casos realizarse una determinación sobre base presunta.

Siguiendo con este orden de ideas, surge una nueva interrogante: ¿todos los depósitos de detracciones estarían relacionados con ventas omitidas?

La respuesta es nuevamente “NO”, ya que podría suceder que se efectúe por error un depósito de detracción respecto de una operación que no se encuentra sujeta al sistema, o que se trate de una operación exonerada o inafecta. Además debe considerarse el hecho que aun cuando el depósito de detracción si se encontrara vinculado a una operación gravada, el cliente podría haber incurrido en un error en relación con el momento de efectuar el depósito (podría hacerlo por ejemplo en un mes posterior y no cuando debería hacerse), o en cuanto a su importe, supuesto en el que se daría lugar a una determinación incorrecta de la cuantía de la obligación; o incurrido en un error en el nombre o número de cuenta del titular (proveedor), lo que implicaría atribuir a partir de dicha constancia de depósito, una obligación tributaria a una persona distinta.

Por otro lado, existen supuestos en los que existe obligación de realizar depósitos de detracción que no se relacionan con una operación de venta de bienes, como es el caso del traslado de bienes fuera del centro de producción, así como desde cualquier zona geográfica con beneficio tributario hacia el resto del país, cuando dicho traslado no se origine en una operación de venta, supuesto en el cual, el depósito se debe realizar antes de dicho traslado, lo que reafirma que la sola información obtenida de los depósitos de detracciones no basta por sí sola para realizar una determinación sobre base cierta, pues a través de ella no se puede establecer de forma fehaciente y precisa si se ha realizado una operación de venta gravada con el IGV o que genere renta gravada, el sujeto del impuesto, la existencia de la obligación tributaria y su cuantía, por lo que deberá realizarse actividad probatoria adicional.

En tal sentido, podrían efectuarse actuaciones adicionales, tales como cruces de información con los clientes que efectuaron las detracciones, a fin de verificar si corresponden a operaciones que efectivamente se realizaron, con el fin de determinar con certeza la obligación tributaria, el momento de su nacimiento y su cuantía, más aún si se tiene en cuenta que, como se ha señalado, el nacimiento de la obligación en el caso del IR y el IGV, al responder a presupuestos distintos, no necesariamente se producirá en un mismo momento, el que tampoco tiene que coincidir en todos los casos con el momento en el que nace la obligación de efectuar la detracción.

Téngase en cuenta que los libros y registros contables deben reflejar fielmente las operaciones de la empresa y brindar información fehaciente y confiable, pero cuando se determina que éstos muestran obligaciones inexistentes, vía cruces de información y de la propia documentación de deudor, la información contenida en ellos pierde credibilidad y, por tanto, la determinación de la obligación tributaria que se haya efectuado sobre la base de éstos ofrece dudas respecto a su veracidad o exactitud.

En conclusión, nos parece acertada la posición del Tribunal Fiscal respecto a la base cierta y los depósitos en la cuenta de detracciones. Sin embargo, es necesario mencionar que hay otro puntos sobre la base cierta y base presunta que se necesitan aclarar, como por ejemplo en cuanto a la renta omitida por remuneración por omisiones de declarar o registrar a uno a más trabajadores, debe indicarse que en las Resoluciones N° 02397-5-2003 y 2890-3-2009, entre otras, el Tribunal Fiscal ha sañalado que de acuerdo a la doctrina y la legislación laboral, para determinar la existencia de una relación laboral, es necesario que se presenten los siguientes elementos esenciales: i) prestación personal de servicios, por la que el trabajador pone a disposición del empleador su fuerza de trabajo, debiendo prestar el servicio en forma peronal y directa, b) remuneración, que en la contraprestación que otorga el empleador al trabajador a cambio de la actividad que éste realiza a su favor, c) subordinación o dependencia, que implica un vínculo jurídico por el cual el trabajador le confiere al empleador el poder de conducir su actividad personal, es decir que la subordinación implica un estado de sujeción o de limitación de la autonomía por el lado del trabajador y una facultad de dirección por el lado del empleador, la que según la doctrina se traduce en la facultad del empleador de dirigir, fiscalizar y sancionar al trabajador.

En dichas resoluciones se precisó que entre los citados elementos, el de mayor importancia para efecto de determinar la naturaleza laboral de una relación, era “la subordinación”, la cual no es fácil de identificar, siendo necesario por tanto recurrir a los denominados rasgos sintomáticos, esto es, al conjunto de carácteristicas típicas que permitan presumir la existencia de una relación laboral, tales como: el lugar y horario de trabajo y exclusividad para un solo empleador, entre otros, y asimismo, a efecto de establecer la existencia de la subordinación, no debe estarse a la denominación que se dé a un contrato, sino, al principio de primacía de la realidad y a la naturaleza de los servicios prestados.

Ante este contexto, según las Resoluciones N° 03268-4-2003, 01493-4-2002 y 00672-5-2001, entre otras, la carga de la prueba en cuanto a la existencia del contrato de trabajo, corresponde a la Administración, por cuanto la acotación debe estar debidamente sustentada, para esta que ésta presunción surta efectos.

[1] Abogado por la Universidad San Martín de Porres. Especialización en Derecho Tributario a nivel postgrado en la Pontificia Universidad Católica del Perú. Máster Universitario en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid (ESPAÑA). Actualmente cursando la Maestría en Derecho con mención en Civil y Comercial de la Universidad Nacional José Faustino Sanchez Carrión. Ex asesor tributario de la División Central de Consultas de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) y como asistente en la Procuraduría Pública de la mencionada institución. Ex asesor tributario interno de la Revista Contadores & Empresas del Grupo Gaceta Jurídica S.A. Ex Abogado Tributario II en el Ministerio de Economía y Finanzas. Socio del Estudio Fernández Abogados & Asociados SCRL. Asesor tributario externo de Contadores & Empresas. Subgerente de Fiscalización Tributaria de la Municipalidad Provincial de Huaura. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión. Expositor de temas de Derecho Tributario en diversas entidades de prestigio nacional e internacional. Obras publicadas: Guía tributaria: Indemnizaciones, penalidades, arras y garantías: su tratamiento en el IGV y el IR, publicada por Gaceta Jurídica. Guía tributaria: PDT 621 Problemas frecuentes con relación a su llenado. Manual: Presunciones tributarias.

[2] Para la determinación del valor de venta de cada operación se tomó en cuenta la tasa de detracción del 15% por cuanto el contribuyente no se encuentra comprendido en el listado de proveedores sujetos al SPOT con el porcentaje de 9% publicado por Sunat.

[3] Tener muy claro en cuanto a la base cierta, la Administración Tributaria cuenta con la documentación que le permita conocer en forma directa y cierta el hecho generador de la obligación tributaria.

[4] En: Curso de finanzas, derecho financiero y tributario. 5a Edición. Ediciones Depalma. Bs. As. Pág. 350 a 351.

[5] La mencionada resolución, establece que habida cuenta que no solo existe claramente una asimetría en la información sobre las operaciones realizadas por los contribuyentes, donde estos son los que controlan toda la relacionada a las variables que han influido en el valor al que transaron cada una de sus operaciones, sino sobre todo porque son estos los que definen que variables específicas y en qué medida influyen en el valor de venta de sus existencias, recaerá exclusivamente en ellos proporcionar a la Administración, cuando esto le sea requerido, la documentación que acredite todas y cada una de esas variables. Sin que el contribuyente alegue y acredite, nadie puede presumir las condiciones y/o variables que afectan la determinación de los precios de sus viene y/o servicios. Lo contrario, exigir que se tomen en cuenta variables no alegadas y documentadas por el contribuyente, como determinantes en la fijación de precios de sus bienes, sería asumir que todos los precios siempre varían en la misma media bajo las mismas circunstancias, lo que no puede sostenible. Carece de sustento pensar que en todos los casos las ventas por volumen, con pronto pago u otras condiciones de mercado, afectan siempre el valor de venta de las existencias y, por ende corresponde a la Administración identificar a ciegas cuales de esas variables en específico afectaron el valor de ciertas operaciones.

Deja un comentario