EXP. N.° 004-2004-CC/TC TIPOS DE SENTENCIAS CONSTITUCIONALES

[Visto: 94 veces]

EXP. N.° 004-2004-CC/TC

LIMA

PODER JUDICIAL

SENTENCIA DEL TRIBUNAL CONSTITUCIONAL

En Lima, a los 31 días del mes de diciembre de 2004, reunido el Tribunal Constitucional en sesión de Pleno Jurisdiccional, con la asistencia de los magistrados Alva Orlandini, Presidente; Bardelli Lartirigoyen, Vicepresidente; Revoredo Marsano, Gonzales Ojeda y García Toma, pronuncia la siguiente sentencia, con los fundamentos de voto de los magistrados Alva Orlandini, Revoredo Marsano y Gonzales Ojeda

ASUNTO

Demanda de conflicto de competencia interpuesta por el Poder Judicial contra el Poder Ejecutivo.

ANTECEDENTES

Con fecha 20 de octubre de 2004, el Poder Judicial interpone demanda de conflicto de competencia contra el Poder Ejecutivo, aduciendo que éste ha invadido sus competencias en materia presupuestaria al presentar el “Proyecto de Ley Anual del Presupuesto del Sector Público para el año 2005” al Congreso de la República excluyendo el monto total que presentó el Poder Judicial conforme al artículo 145° de la Constitución.

Manifiesta que el Consejo Ejecutivo del Poder Judicial, con fecha 15 de julio de 2004, aprobó el proyecto de presupuesto del Poder Judicial para el año fiscal 2005 con dos componentes: a) el presupuesto realizado según las especificaciones de la Directiva N.° 011-2004-EF/76.01, por 638,595,000.00 nuevos soles y b) una demanda adicional de recursos financieros necesarios para atender otros gastos institucionales, ascendentes a la suma de 354,407,826 nuevos soles; que, con fecha 26 de agosto de 2004, el Consejo Ejecutivo del Poder Judicial confirmó la aprobación del referido presupuesto, que ascendió a 993,002,826 nuevos soles; y que, el 27 de agosto de 2004, el Poder Judicial solicitó al Presidente del Consejo de Ministros que remita dicho presupuesto al Congreso de la República.

Asimismo refiere que, el 30 de agosto de 2004, el Poder Ejecutivo presentó ante el Congreso de la República el “Proyecto de Ley Anual de Presupuesto del Sector Público para el año 2005” (P/L N.° 11290/2004-PE), en el cual, atribuyéndose una competencia que no le corresponde, decidió no incluir el proyecto presentado por el Consejo Ejecutivo del Poder Judicial, reemplazándolo por un proyecto distinto, ascendente a 645,306,905.00 nuevos soles.

Por otro lado, argumenta que el artículo 145° de la Constitución Política vigente estipula que es competencia del Poder Judicial presentar su proyecto de presupuesto al Poder Ejecutivo y sustentarlo ante el Congreso de la República; que el ejercicio de esta competencia requiere que el Poder Ejecutivo incluya en el proyecto de Ley Anual de Presupuesto del Sector Público el proyecto de presupuesto que el Poder Judicial le remite; y que la cuestionable atribución de que el Poder Ejecutivo pueda variar el proyecto del Poder Judicial y presentar al Congreso uno sustituto, conduciría al absurdo de que el Poder Judicial tenga que sustentar ante el Congreso de la República un proyecto ajeno.

Añade que, por obra de la sustitución realizada por el Poder Ejecutivo, el Poder Judicial se encuentra impedido de ejercer su competencia constitucional consistente en sustentar ante el Congreso de la República su proyecto de presupuesto que asciende a la suma de 993,002,826 nuevos soles. Del mismo modo, expresa que, a diferencia de lo establecido por los artículos 160.°, 162.° y 178.° de la Constitución, el Poder Judicial no se encuentra obligado a sustentar su proyecto de presupuesto ante el Poder Ejecutivo; y que la invasión de la competencia del Poder Judicial significa un agravio a la independencia del Poder Judicial por parte de otro Poder del Estado.

En atención a las consideraciones expuestas, el Poder Judicial solicita al Tribunal Constitucional lo siguiente: a) que reafirme que es competencia del Poder Judicial presentar su proyecto de presupuesto al Poder Ejecutivo; b) que reafirme que es competencia del Poder Judicial sustentar ante el Congreso de la República el proyecto de presupuesto que presentó al Poder Ejecutivo; c) que determine que no es competencia del Poder Ejecutivo modificar el proyecto de presupuesto que le presenta el Poder Judicial; d) que se declare la nulidad de la parte correspondiente al presupuesto del Poder Judicial consignada en el “Proyecto de Ley Anual de Presupuesto del Sector Público para el año 2005” presentado por el Poder Ejecutivo ante el Congreso de la República; y e) que, como consecuencia de la nulidad y de la determinación de la competencia solicitadas, se ordene la inclusión en el “Proyecto de Ley Anual de Presupuesto del Sector Público para el año 2005”, del proyecto de presupuesto del Poder Judicial que remitió éste al Poder Ejecutivo el día 27 de agosto de 2004.

Por su parte, el Poder Ejecutivo contesta la demanda expresando que no existe norma constitucional que consagre el principio de autonomía presupuestaria del Poder Judicial, ya que la propuesta del Poder Judicial para que el proyecto de su presupuesto sea incluido sin modificaciones por el Poder Ejecutivo en el proyecto de Presupuesto General del Sector Público que se envía al Congreso, no fue acogido en la Constitución de 1993. Sostiene que en ningún momento del debate en las sesiones plenarias del Congreso Constituyente Democrático se aceptó la propuesta presentada por el Poder Judicial de que su presupuesto sea enviado al Congreso sin modificaciones.

Afirma que en el proyecto de reforma constitucional del año 2002, el Poder Judicial insiste nuevamente con la propuesta de que su proyecto de presupuesto sea incorporado en sus propios términos en el proyecto de presupuesto del sector público; que la propuesta de la Comisión Especial para la Reforma Integral de la Administración de Justicia (CERIAJUS) es bastante semejante a las propuestas presentadas por el Poder Judicial en 1993 y en el año 2002; que estas propuestas, todas similares, prueban que las mismas no fueron recogidas en la Constitución de 1993; y que la actual inexistencia de tal intangibilidad prueba que la Constitución de 1993 no obliga al Poder Ejecutivo a incluir, en sus propios términos, el proyecto de presupuesto del Poder Judicial en el Proyecto de Ley Anual de Presupuesto del Sector Público.

Afirma que el Poder Judicial hace una interpretación aislada del artículo 145.° de la Constitución, ya que no toma en cuenta los artículos 77.°, 78.° y 80.° de la misma; que estas normas establecen que corresponde al Presidente de la República enviar al Congreso el proyecto de Ley de Presupuesto, al Ministro de Economía y Finanzas sustentar el pliego de ingresos, que el Presupuesto asigna equitativamente los fondos públicos, y que su programación y ejecución se sujeta a criterios de eficiencia, de necesidades sociales básicas y de descentralización.

Argumenta, asimismo, que detenta la facultad exclusiva y excluyente en la programación y formulación del Proyecto de Ley Anual de Presupuesto del Sector Público; y que las razones de tal afirmación no sólo se amparan en fundamentos históricos, como por ejemplo que las Constituciones de 1823, 1828, 1834, 1920 y 1979 le confieren tal primacía en materia presupuestaria, sino porque el Proyecto de Ley de Presupuesto constituye el medio más adecuado que utiliza el Poder Ejecutivo para determinar cuál es la orientación y la dirección que desarrolla la política económica del país, tomando en cuenta sus necesidades, prioridades y el equilibrio presupuestario.

Del mismo modo, manifiesta que la exclusividad de que goza en la programación y formulación del presupuesto responde a fundamentos constitucionales de la administración financiera peruana, expresados en los siguientes principios reconocidos en la Constitución: administración común de recursos públicos y anualidad (artículo 77.°); anticipación (artículo 80.°); competencia (artículos 102°, inciso 4 y 108°, inciso 17); equilibrio presupuestal (artículo 78° tercer párrafo); especificación (artículo 79.°); especialidad temática (artículo 74.° tercer párrafo); justicia presupuestaria (artículo 77.° segundo párrafo) progresividad de exigencias onerosas (undécima disposición final y transitoria); unidad (artículos 77.° y 192.°); reserva de deuda pública especial (artículo 78.°); y garantía de pago de deuda externa regular (artículo 75.° y 78.°); y que, asimismo, dicha exclusividad se basa en normas legales vigentes. Por tanto, afirma, de la lectura integral y no aislada de los artículos citados se puede colegir que recae en el Poder Ejecutivo la responsabilidad constitucional de presentar el presupuesto al Congreso de la República, a efectos de que éste se encuentre equilibrado.

Por otro lado, alega que la demanda pretende cuestionar un proyecto de ley, situación no prevista por nuestro sistema constitucional, ya que no existe norma alguna que consagre procesos constitucionales dirigidos a proyectos de leyes; y que en un conflicto de competencias no cabe cuestionar una norma o proyecto con rango de ley, ni mucho menos declarar la nulidad de una parte de esta norma, como pretende el demandante.

Por las consideraciones expuestas, el Poder Ejecutivo solicita que el Tribunal Constitucional declare: a) que el Poder Ejecutivo es competente para presentar ante el Congreso de la República el Proyecto de Ley de Presupuesto del Sector Público, empleando en su elaboración criterios de sostenibilidad y coherencia en el gasto público; b) que el Poder Judicial es competente para elaborar su proyecto de presupuesto y remitirlo al Poder Ejecutivo para su incorporación en la Ley Anual de Presupuesto; y c) que no existe conflicto alguno de competencias debido a que el Poder Ejecutivo ha respetado el marco constitucional y la legislación vigente que. sobre materia presupuestaria, se encuentra vigente.

FUNDAMENTOS

- De manera previa al análisis de fondo sobre el conflicto de competencia que ahora toca resolver, este Colegiado considera conveniente fijar su posición acerca de cuatro temas relevantes en materia constitucional y que se derivan del caso. A saber, la tipología y los efectos de la jurisprudencia constitucional, la naturaleza de la Ley Anual de Presupuesto, los principios constitucionales en materia presupuestaria y las características del presupuesto.

I.- La tipología y los efectos de la jurisprudencia constitucional

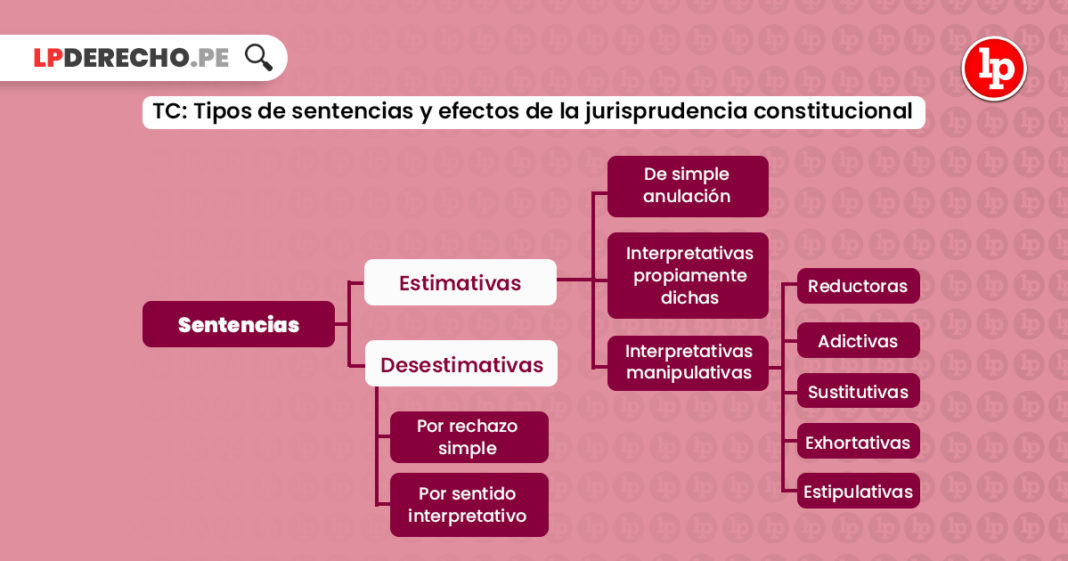

- Sobre este tema, la doctrina ha establecido una doble clasificación: la primera distingue entre sentencias de especie o de principio, y la segunda entre sentencias estimativas o desestimativas. Veámoslas brevemente:

Respecto a la primera clasificación se tiene:

- a)Las sentencias de especie se constituyen por la aplicación simple de las normas constitucionales y demás preceptos del bloque de constitucionalidad a un caso particular y concreto. En este caso, la labor del juez constitucional es meramente “declarativa”, ya que se limita a aplicar la norma constitucional o los otros preceptos directamente conectados con ella.

- b)Las sentencias de principio son las que forman la jurisprudencia propiamente dicha, porque interpretan el alcance y sentido de las normas constitucionales, llenan las lagunas y forjan verdaderos precedentes vinculantes.

En cuanto a estas últimas, el Tribunal Constitucional peruano ha dictado diversas sentencias emitidas en los Exps. N.° 0008-2003-AI/TC y N.° 018-2003-AI/TC, que llamaremos “instructivas”, y que se caracterizan por realizar, a partir del caso concreto, un desarrollo jurisprudencial y doctrinario de los temas más importantes en discusión. Este tipo de sentencias se justifican porque tienen como finalidad orientar a los jueces con criterios que puedan utilizar en la interpretación constitucional que realicen en los procesos a su cargo y, además, porque contribuye a que los ciudadanos ejerciten mejor sus derechos.

Con relación a la segunda clasificación, debemos expresar lo siguiente:

A. Las sentencias estimativas

- Las sentencias estimativas son aquellas que declaran fundada una demanda de inconstitucionalidad. Su consecuencia jurídica específica la eliminación o expulsión de la norma cuestionada del ordenamiento jurídico, mediante una declaración de invalidez constitucional. En dicha hipótesis, la inconstitucionalidad se produce por la colisión entre el texto de una ley o norma con rango de ley y una norma, principio o valor constitucional. Las sentencias estimativas pueden ser de simple anulación, interpretativa propiamente dicha o interpretativas-manipulativas (normativas).

3.1. Las sentencias de simple anulación

En este caso el órgano de control constitucional resuelve dejar sin efecto una parte o la integridad del contenido de un texto. La estimación es parcial cuando se refiere a la fracción de una ley o norma con rango de ley (un artículo, un párrafo, etc.); y, por ende, ratifica la validez constitucional de las restantes disposiciones contenidas en el texto normativo impugnado. La estimación es total cuando se refiere a la plenitud de una ley o norma con rango de ley; por ende, dispone la desaparición íntegra del texto normativo impugnado del ordenamiento jurídico.

3.2. Las sentencias interpretativas propiamente dichas

En este caso el órgano de control constitucional, según sean las circunstancias que rodean el proceso constitucional, declara la inconstitucionalidad de una interpretación errónea efectuada por algún operador judicial, lo cual acarrea una aplicación indebida.

Dicha modalidad aparece cuando se ha asignado al texto objeto de examen una significación y contenido distinto al que la disposición tiene cabalmente. Así, el órgano de control constitucional puede concluir en que por una errónea interpretación se han creado “normas nuevas”, distintas de las contenidas en la ley o norma con rango de ley objeto de examen. Por consiguiente, establece que en el futuro los operadores jurídicos estarán prohibidos de interpretar y aplicar aquella forma de interpretar declarada contraria a la Constitución.

3.3. Las sentencias interpretativas-manipulativas (normativas)

En este caso el órgano de control constitucional detecta y determina la existencia de un contenido normativo inconstitucional dentro de una ley o norma con rango de ley. La elaboración de dichas sentencias está sujeta alternativa y acumulativamente a dos tipos de operaciones: la ablativa y la reconstructiva.

La operación ablativa o de exéresis consiste en reducir los alcances normativos de la ley impugnada “eliminando” del proceso interpretativo alguna frase o hasta una norma cuya significación colisiona con la Constitución. Para tal efecto, se declara la nulidad de las “expresiones impertinentes”; lo que genera un cambio del contenido preceptivo de la ley.

La operación reconstructiva o de reposición consiste en consignar el alcance normativo de la ley impugnada “agregándosele” un contenido y un sentido de interpretación que no aparece en el texto por sí mismo.

La existencia de este tipo de sentencias se justifica por la necesidad de evitar los efectos perniciosos que puedan presentarse en determinadas circunstancias, como consecuencia de los vacíos legales que surgen luego de la “expulsión” de una ley o norma con rango de ley del ordenamiento jurídico. Tales circunstancias tienen que ver con la existencia de dos principios rectores de la actividad jurisdiccional-constituyente, a saber; el principio de conservación de la ley y el principio de interpretación desde la Constitución. Conviene tener presente en qué consisten:

– El principio de conservación de la ley. Mediante este axioma se exige al juez constitucional “salvar”, hasta donde sea razonablemente posible, la constitucionalidad de una ley impugnada, en aras de afirmar la seguridad jurídica y la gobernabilidad del Estado.

Es decir, la expulsión de una ley del ordenamiento jurídico por inconstitucional, debe ser la última ratio a la que debe apelarse. Así, la simple declaración de inconstitucionalidad no debe ser utilizada, salvo si es imprescindible e inevitable.

– El principio de interpretación desde la constitución. Mediante este axioma o pauta básica se asigna un sentido a una ley cuestionada de inconstitucionalidad, a efectos que ella guarde coherencia y armonía con el plexo del texto fundamental.

Dicha interpretación hace que la ley sea conforme a la Constitución; cabiendo, para tal efecto, que se reduzca, sustituya o modifique su aplicación para los casos concretos.

La experiencia demuestra que residualmente la declaración de inconstitucionalidad puede terminar siendo más gravosa desde un punto de vista político, jurídico, económico o social, que su propia permanencia dentro del ordenamiento constitucional. Así, pues, los efectos de dicha declaración pueden producir, durante un “tiempo”, un vacío legislativo dañoso para la vida coexistencial.

En ese sentido, no debe olvidarse que la jurisdicción constitucional desarrolla una función armonizadora de los conflictos sociales y políticos subyacentes en un proceso constitucional, por lo que dichas sentencias se constituyen en instrumentos procesales necesarios para el desarrollo de tal fin.

Este tipo de sentencias propician el despliegue de los efectos de las normas constitucionales que podrían ser obstaculizados por los “huecos normativos” emanados de un simple fallo estimatorio.

Las normas inducidas y deducidas emanadas de una sentencia manipulativa-interpretativa (normativa) se encuentran implícitas dentro del ordenamiento constitucional, pero son objetivables mediante este procedimiento.

Existe una pluralidad de sentencias manipulativo-interpretativas; a saber:

3.3.1 Las sentencias reductoras: Son aquellas que señalan que una parte (frases, palabras, líneas, etc.) del texto cuestionado es contraria a la Constitución, y ha generado un vicio de inconstitucionalidad por su redacción excesiva y desmesurada.

En ese contexto, la sentencia ordena una restricción o acortamiento de la “extensión” del contenido normativo de la ley impugnada. Dicha reducción se produce en el ámbito de su aplicación a los casos particulares y concretos que se presentan en la vía administrativa o judicial.

Para tal efecto, se ordena la inaplicación de una parte del contenido normativo de la ley cuestionada en relación a algunos de los supuestos contemplados genéricamente; o bien en las consecuencias jurídicas preestablecidas. Ello implica que la referida inaplicación abarca a determinadas situaciones, hechos, acontecimientos o conductas originalmente previstas en la ley; o se dirige hacia algunos derechos, beneficios, sanciones o deberes primicialmente previstos.

En consecuencia, la sentencia reductora restringe el ámbito de aplicación de la ley impugnada a algunos de los supuestos o consecuencias jurídicas establecidas en la literalidad del texto.

3.3.2. Las sentencias aditivas: Son aquellas en donde el órgano de control de la constitucionalidad determina la existencia de una inconstitucionalidad por omisión legislativa.

En ese contexto procede a “añadir” algo al texto incompleto, para transformarlo en plenamente constitucional. En puridad, se expiden para completar leyes cuya redacción róñica presenta un contenido normativo “menor” respecto al exigible constitucionalmente. En consecuencia, se trata de una sentencia que declara la inconstitucionalidad no del texto de la norma o disposición general cuestionada, sino más bien de lo que los textos o normas no consignaron o debieron consignar.

En ese sentido, la sentencia indica que una parte de la ley impugnada es inconstitucional, en tanto no ha previsto o ha excluido algo. De allí que el órgano de control considere necesario “ampliar” o “extender” su contenido normativo, permitiendo su aplicación a supuestos inicialmente no contemplados, o ensanchando sus consecuencias jurídicas.

La finalidad en este tipo de sentencias consiste en controlar e integrar las omisiones legislativas inconstitucionales; es decir, a través del acto de adición, evitar que una ley cree situaciones contrarias a los principios, valores o normas constitucionales.

Es usual que la omisión legislativa inconstitucional afecte el principio de igualdad; por lo que al extenderse los alcances de la norma a supuestos o consecuencias no previstos para determinados sujetos, en puridad lo que la sentencia está consiguiendo es homologar un mismo trato con los sujetos comprendidos inicialmente en la ley cuestionada.

El contenido de lo “adicionado” surge de la interpretación extensiva, de la interpretación sistemática o de la interpretación analógica.

3.3.3. Las sentencias sustitutivas: Son aquellas en donde el órgano de control de la constitucionalidad declara la inconstitucionalidad parcial de una ley y, simultáneamente, incorpora un reemplazo o relevo del contenido normativo expulsado del ordenamiento jurídico; vale decir, dispone una modificación o alteración de una parte literal de la ley.

Ahora bien, debe aclararse que la parte sustituyente no es otra que una norma ya vigente en el ordenamiento jurídico.

La actividad interpretativa se canaliza con el traslado de los supuestos o las consecuencias jurídicas de una norma aprobada por el legislador, hasta la parte de la ley cuestionada –y en concreto afectada de inconstitucional-, con el objeto de proceder a su inmediata integración. Dicha acción se efectúa excepcionalmente para impedir la consumación de efectos políticos, económicos, sociales o culturales gravemente dañosos y derivados de la declaración de inconstitucionalidad parcial.

3.3.4. Las sentencias exhortativas: Son aquellas en donde el órgano de control constitucional declara la incompatibilidad constitucional de una parte o la totalidad de una ley o norma con rango de ley, pese a lo cual no dispone su inmediata expulsión del ordenamiento constitucional, sino que recomienda al Parlamento para que, dentro de un plazo razonable, expida una ley sustitutoria con un contenido acorde a las normas, principios o valores constitucionales.

Como puede observarse, si en sede constitucional se considera ipso facto que una determinada disposición legal es contraria a la Constitución, en vez de declararse su invalidez constitucional, se confiere al legislador un plazo determinado o determinable para que la reforme, con el objeto de eliminar la parte violatoria del texto fundamental.

En este tipo de sentencias se invoca el concepto de vacatio setentiae, mediante el cual se dispone la suspensión de la eficacia de una parte del fallo. Es decir, se modulan los efectos de la decisión en el tiempo. Dicha expresión es un equivalente jurisprudencial de la vacatio legis o suspensión temporal de la entrada en vigencia de una ley aprobada.

Debe señalarse que la exhortación puede concluir por alguna de las tres vías siguientes:

– Expedición de la ley sustitutiva y reformante de la norma declarada incompatible con la Constitución.

– Conclusión in totum de la etapa suspensiva; y, por ende, aplicación plenaria de los alcances de la sentencia. Dicha situación se cuando el legislador ha incumplido con dictar la ley sustitutiva dentro del plazo expresamente fijado en la sentencia.

– Expedición de una segunda sentencia. Dicha situación se produce por el no uso parlamentario del plazo razonable para aprobar la ley sustitutiva.

Asimismo, este Tribunal ha emitido en múltiples procesos constitucionales sentencias exhortativas que, a diferencia de las anteriormente descritas, no tiene efectos vinculantes.

Dichas sentencias son recomendaciones o sugerencias, estrictu sensu, que, partiendo de su función armonizadora ante los conflictos, se plantean al legislador para que en el ejercicio de su discrecionalidad política en el marco de la constitución pueda corregir o mejorar aspectos de la normatividad jurídica. En tales sentencias opera el principio de persuasión y se utilizan cuando, al examinarse los alcances de un proceso constitucional, si bien no se detecta la existencia de un vicio de inconstitucionalidad, se encuentra una legislación defectuosa que de algún modo conspira contra la adecuada marcha del sistema constitucional.

Al respecto, deben mencionarse las sentencias emitidas en los Expedientes Acumulados N.os 001/003-2003-AI/TC, en donde se exhorta al Poder Ejecutivo para que, en salvaguarda del principio de seguridad jurídica que debe informar al Sistema Registral, reglamente el uso del formulario registral legalizado por notario, previsto en el segundo párrafo del artículo 7° de la Ley N.° 27755; o la sentencia del Expediente N.° 022-2003-AI/TC, en donde se exhorta a la autoridad competente y a los Poderes del Estado involucrados a asumir las funciones que, conforme al artículo 102.°, inciso 7.° de la Constitución y a las normas de desarrollo, le corresponde en materia de delimitación territorial, especialmente en lo que respecta a la controversia suscitada por los límites territoriales de la Isla Lobos de tierras, que genera un conflicto entre los gobiernos regionales de Lambayeque y Piura.

3.3.5. Las sentencias estipulativas: Son aquellas en donde el órgano de control de la constitucionalidad establece, en la parte considerativa de la sentencia, las variables conceptuales o terminológicas que utilizará para analizar y resolver una controversia constitucional. En ese contexto, se describirá y definirá en qué consisten determinados conceptos.

- Las sentencias desestimativas

- Las sentencias desestimativas son aquellas que declaran, según sea el caso, inadmisibles, improcedentes o infundadas las acciones de garantía, o resuelven desfavorablemente las acciones de inconstitucionalidad. En este último caso, la denegatoria impide una nueva interposición fundada en idéntico precepto constitucional (petición parcial y específica referida a una o varias normas contenidas o en una ley); además, el rechazo de un supuesto vicio formal no obsta para que esta ley no pueda ser cuestionada ulteriormente por razones de fondo. Ahora bien, la praxis constitucional reconoce una pluralidad de formas y contenidos sustantivos de una sentencia desestimativa, a saber:

4.1 La desestimación por rechazo simple: En este caso el órgano de control de la constitucionalidad resuelve declarar infundada la demanda presentada contra una parte o la integridad de una ley o norma con rango de ley.

4.2. La desestimación por sentido interpretativo (interpretación estrictu sensu). En este caso el órgano de control de la constiucionalidad establece una manera creativa de interpretar una ley parcial o totalmente impugnada. Es decir, son aquellas en donde el órgano de control de la constitucionalidad declara la constitucionalidad de una ley cuestionada, en la medida que se la interpreta en el sentido que éste considera adecuado, armónico y coherente con el texto fundamental.

En ese entendido, se desestima la acción presentada contra una ley, o norma con rango de ley, previo rechazo de algún o algunos sentidos interpretativos considerados como infraccionantes del texto supra. Por ende, se establece la obligatoriedad de interpretar dicha norma de “acuerdo” con la Constitución; vale decir, de conformidad con la interpretación declarada como única, exclusiva y excluyentemente válida.

- La naturaleza de la Ley Anual de Presupuesto

- La Ley Anual de Presupuesto es el instrumento legal mediante el cual el sector público periódicamente programa sus actividades y proyectos en atención a sus metas y objetivos. En ese sentido, tal como lo establece el artículo 77° de la Constitución, la administración económica y financiera del Estado se rige por la Ley de Presupuesto que anualmente aprueba el Congreso de la República. En contraposición a las prácticas de las monarquías absolutistas en donde existía la política de perpetuidad de las contribuciones, pues se tenía garantizada la obtención de fondos sin tener que renovar las convocatorias a los entes de naturaleza parlamentaria de la época, la adopción estatalista de las ideas liberales en el siglo XIX origina la imposición de un régimen de temporalidad de los fondos y la previa aprobación democrática del gasto.

- Al respecto, José Roberto Dromí [Constitución, Gobierno y Control: En Presupuesto y cuenta de inversión, instrumentos de gobierno y control. Buenos Aires: Ciudad Argentina, 1997, pág. 200] expresa que: “el presupuesto es una manifestación más del control jurídico-político del Poder Legislativo sobre el Ejecutivo, como corolario del sometimiento de la actividad financiera del Estado al imperio de la ley, propio de todo Estado de Derecho, y como expresión de la Teoría de la separación de poderes”. Por su parte, Licciardo Cayetano [La función del presupuesto en el Estado Moderno. Argentina: Departamento de Ciencias Económicas, Jurídicas y Social de la Universidad de Salta, 1980, pág. 103] expone que: “El presupuesto es una institución fundamental para la forma republicana de gobierno, porque nace junto con el derecho del pueblo a saber lo que el gobierno hace”.

- En esa perspectiva, los fines de la actividad presupuestal pueden resumirse en los cuatro siguientes:

- a)Facilitar el conocimiento y control político-parlamentario del programa económico del Ejecutivo.

- b)Coadyuvar a la ejecución eficiente y a la fiscalización administrativo-financiera por parte de la Contraloría General de la República.

- c)Prever los posibles efectos económicos y sociales de los programas de ingresos y gastos fiscales durante un ejercicio presupuestal.

- d)Interpretar, a través de los programas de obras, servicios y cometidos, el sentido de la noción bien común.

- Consideramos que el Presupuesto como institución básica del derecho público, debe entenderse a la luz de las cuatro perspectivas siguientes:

8.1. Perspectiva política

El presupuesto es un instrumento clave en el desenvolvimiento de las funciones de gobierno y control. En el ámbito gubernativo expresa la decisión legislativa relativa al financiamiento de la orientación de la política económica y la aprobación del programa detallado de la ejecución o realización de obras, servicios y cometidos (actividades) estatales. En suma, como bien advierte Domingo García Belaúnde Saldías [El Derecho Presupuestario en el Perú. Lima: Luis Alfredo Ediciones, 1998, pág. 115]: “El presupuesto es una herramienta de acción política”.

En el ámbito contralor expresa una autorización legislativa limitativa del Ejecutivo que facilita la fiscalización del Legislativo y de la Contraloría G.eneral de la República, relativa a la ejecución de la política económica y, particularmente, de la habilitación de las competencias para la realización de los gastos e inversiones públicas.

Dicha acción contralora se presenta de manera dual: precautoriamente, mediante la autorización del gasto vía la aprobación de la Ley Anual de Presupuesto, y ulteriormente, mediante el examen de la Cuenta General de la República.

8.2. Perspectiva económica

El presupuesto es un instrumento insoslayable para la aplicación de la política económica. En efecto, como exponen Ricardo Cibelti y Enrique Sierra [El sector público en la planificación del desarrollo. México: Siglo XXI, 1976, pág. 232] su existencia prevé y guía la conducta de los agentes económicos.

8.3. Perspectiva administrativa

El presupuesto es concurrentemente, ab initio, un instrumento contable de previsión y, ex post, un texto confrontativo que establece un balance de resultados de la gestión gubernamental durante un determinado lapso.

8.4. Perspectiva jurídica

El presupuesto emana de un acto legislativo que otorga eficacia y valor jurídico a la política económica. El presupuesto surge de la acción parlamentaria en una ley con trámite diferenciado, debido a su naturaleza especial y a la importancia que tiene per se; además de tener una vigencia limitada y predeterminada con una función específica y constitucionalmente diferida. Dado su carácter jurídico, se presenta como la condición legal necesaria para que el Ejecutivo ejerza algunas de sus competencias.

En suma, el presupuesto se configura como una ley en su cabal sentido, ya que, a pesar de provenir de una iniciativa ajena al Parlamento, éste, después de la correspondiente discusión, puede modificar total o parcialmente el proyecto presentado por el Ejecutivo.

Restringiendo la temática presupuestal a lo político y jurídico, cabe señalar que la decisión parlamentaria es simultáneamente de previsión y autorización.

Será previsional cuando se enumeran los ingresos fiscales del Estado y se valoran comparativamente con los gastos fiscales a realizarse dentro del período presupuestal.

Será autoritativa cuando fija el alcance de las competencias del Ejecutivo en materia económico-administrativa de acuerdo a tres factores: El temporal (anualidad), el cualitativo (especificidad y finalidad de la materia presupuestal) y el cuantitativo (monto máximo a gastar).

III. Los principios constitucionales presupuestarios

- La actividad presupuestal se rige por los once principios siguientes:

9.1. Principio de legalidad

Previsto en el artículo 78.° de la Constitución, que establece una reserva de ley respecto al instrumento normativo viabilizador de su vigencia; ello implica que sólo mediante un dispositivo de dicho rango se puede aprobar o autorizar la captación de los ingresos fiscales y efectuar los gastos de la misma naturaleza. Por consiguiente, sin la previa existencia de una Ley de Presupuesto, es jurídicamente imposible proceder a la ejecución presupuestal.

Este principio dispone, adicionalmente, que la elaboración y aprobación del presupuesto está condicionado a requisitos de forma y tiempo que no pueden ser inobservados.

9.2. Principio de competencia

Previsto en los artículos 78.°, 79.°, 80.°, 160.° y 162.° de la Constitución, y en la Tercera Disposición Final de la Ley N.° 28301, que delimita la esfera de actuación y funciones de las instituciones del Estado en el inicio del proceso que culmina con la promulgación de la Ley de Presupuesto.

Juan Carlos Morón Urbina [Los fundamentos constitucionales de la administración financiera peruana. En Themis, N.° 39, PUCP, 1999, pág. 157] acota que dicho principio: “constituye la división formal de atribuciones excluyentes en aspectos presupuestales (…)”.

9.3. Principio de justicia presupuestaria

Contemplado en los artículos 16.° y 77.° de la Constitución, que establece que la aprobación o autorización para la captación de ingresos y la ejecución de gastos supone un compromiso con la consagración de valores comunitarios y la construcción del bien común. De allí que los fines estatales previstos en el texto fundamental de la República se constituyan en la razón de ser y en el sentido de la actividad presupuestal.

9.4. Principio de equilibrio financiero

Previsto en el artículo 78.° de la Constitución, que establece que el presupuesto debe contener todos los ingresos y gastos del Estado debidamente balanceados, a efectos de evitar que el déficit fiscal genere un proceso perturbador de la normal marcha económica del país.

9.5. Principio de unidad

Previsto en el artículo 77.° de la Constitución, que establece que el presupuesto debe incluir la totalidad de los recursos y gastos considerados para un ejercicio presupuestal dentro de un solo y único texto normativo.

Maurice Duverger [Hacienda Pública, Barcelona: Bosch, 1968, págs. 227-228] expone que dicho principio descansa en dos razones fundamentales: la financiera y la política. La primera consiste en percibir el presupuesto como una regla de orden y claridad que traduzca un genuino y auténtico estado de la situación financiera del país; y, por ende, que refleje la realidad de la obtención de los recursos públicos y su aplicación o gasto. De allí que se proscriba la multiplicación de los presupuestos y las cuentas singulares, ya que impediría tener una visión global más clara de los ingresos y gastos públicos. La razón política consiste en señalar que la unidad acrecienta la eficiencia y la eficacia para el control que sobre el parlamento ejerce la Contraloría General de la República.

9.6. Principio de exactitud

Previsto en el artículo 77.° de la Constitución, y que impone consignar la totalidad de los recursos y gastos fiscales en atención al verdadero y real rendimiento de las fuentes de percepción de renta estatal, constituyéndose en la descripción cabal de las funciones y servicios que efectuará el órgano ejecutivo en su condición de responsable de la administración.

9.7. Principio de anticipación

Previsto en los artículos 78.° y 80.° de la Constitución, que presupone la obligación de que la Ley de Presupuesto sea aprobada con anterioridad a su ejecución, y que, para ello, el Estado programe financiera y administrativamente sus actividades y proyectos, en atención a determinadas y preestablecidas metas y proyectos.

9.8. Principio de anualidad

Previsto en el artículo 77.° de la Constitución, y por el cual la ejecución presupuestal debe realizarse dentro de un plazo preciso, determinado y extinguible de un año calendario; es decir, entre el 1 de enero y el 31 de diciembre. Domingo García Belaúnde Saldías [ob. cit., pág. 142] expresa que “La Ley de Presupuesto tiene como carácter distintivo de otras normas su vigencia determinada (…). Así, para el principio de anualidad, se entiende que el presupuesto prevé los recursos y los gastos de un año, a cuyo término la ley pierde su vigencia”. Dicho plazo se justifica porque las situaciones financieras son variables en el tiempo.

9.9. Principio de programación

Previsto en el artículo 77.° de la Constitución, que señala la obligatoriedad de la determinación de las metas previstas del gasto público para el desarrollo nacional. Dicho principio supone la necesidad de exponer las políticas de acción gubernamental que deberán ejecutar las entidades públicas en cada ejercicio presupuestal. La programación presupuestal conlleva un proceso permanente de raciocinio, proyección y previsión, que permite el establecimiento de determinadas metas gubernamentales que obligan necesariamente a la asignación de recursos económicos.

9.10. Principio de estructuración

Previsto en el artículo 77.° de la Constitución, que establece que la configuración de la Ley del Presupuesto se sujeta a dos ámbitos: el gobierno central y las instancias descentralizadas que comprenden el universo de órganos y organismos dotados de autonomía (Banco Central de Reserva, Tribunal Constitucional, etc.).

9.11. Principio de no afectación

Previsto en el artículo 79.° de la Constitución, que señala como regla general que los recursos del Estado deben formar una única argamasa económica, tornando indistingible el origen de su procedencia a fin de que sean utilizados para cubrir la totalidad de los gastos. La verificación práctica de dicho principio comporta el impedimento de que determinados ingresos fiscales sean empleados para cubrir gastos específicos.

Al respecto, Maurice Duverger [ob. cit., pág 88] comenta que: “(…) la no afectación impide las relaciones jurídicas entre ingresos y gastos”. Por excepción, dicho principio puede ser inaplicado cuando exista una solicitud del Poder Ejecutivo, a fin de que el Congreso apruebe un tributo con un fin predeterminado.

- Características del presupuesto

- Finalmente, debe considerarse que entre las principales características que presenta la Ley General de Presupuesto, se cuentan las siguientes:

- a)Es un acto de previsión y ordenamiento, destinado a regular la función administrativa y financiera del Estado.

- b)Es un acto de autorización de ejecución del gasto público, concedida por el Congreso mediante ley expresa y especial.

- c)Tiene un plazo legal determinado y expiratorio para la autorización de ejecución del gasto público (un año).

- d)La existencia esencial de ejecución del gasto público, bajo responsabilidad funcional. Para tal efecto, existen medidas de control para el correcto uso de la autorización concedida.

.

- e)La programación y ejecución es concordante con los criterios de eficiencia de las necesidades sociales básicas y de descentralización.

- Análisis del caso concreto

- En relación al petitorio de la presente acción, los demandantes han solicitado en el presente conflicto de competencia lo siguiente:

- a)Que se reafirme que es competencia del Poder Judicial presentar su proyecto de presupuesto al Poder Ejecutivo,.

- b)Que se reafirme que es competencia del Poder Judicial sustentar ante el Congreso de la República el proyecto de presupuesto que presentó al Poder Ejecutivo.

- c)Que se determine que no es competencia del Poder Ejecutivo modificar el proyecto de presupuesto que le presenta el Poder Judicial.

- d)Que se declare la nulidad de la parte correspondiente al presupuesto del Poder Judicial contenida en el “Proyecto de Ley Anual de Presupuesto del Sector Público para el año 2005” presentado por el Poder Ejecutivo ante el Congreso de la República.

- e)Que, como consecuencia de la nulidad y de la determinación de la competencia solicitadas, se ordene la inclusión en el “Proyecto de Ley Anual de Presupuesto del Sector Público para el año 2005”, del proyecto de presupuesto del Poder Judicial, que remitió este Poder del Estado al Poder Ejecutivo el día 27 de agosto de 2004.

- Como lo señalamos en nuestra resolución del 10 de noviembre de 2004, recaída en la solicitud de medida cautelar presentada por el Poder Judicial en el presente proceso, la contienda de competencia planteada por el Poder Judicial ingresó al Tribunal Constitucional en la tarde del jueves 21 de octubre de 2004 y fue admitida a trámite el 25 del mismo mes y año, corriéndose traslado al Presidente del Consejo de Ministros, para su respectiva contestación, por el plazo legal de treinta días hábiles que vencía en fecha posterior a la de remisión de la autógrafa de la Ley Anual de Presupuesto del Sector Público para el año 2005 al Poder Ejecutivo, conforme al segundo párrafo del artículo 80.º de la Constitución, esto es, el 30 de noviembre de 2004. Por tanto, la demanda se presentó cuando el trámite para la aprobación de la referida Ley de Presupuesto había comenzado. Del mismo modo, la contestación de la demanda se efectuó el 9 de diciembre de 2004, cuando dicho proyecto de ley ya había sido aprobado y su autógrafa había sido remitida al Presidente de la República, para su promulgación. El 21 de diciembre de 2004, mediante la Ley N.° 28427, se publicó en el diario oficial El Peruano la Ley de Presupuesto del Sector Público para el Ejercicio Fiscal 2005.

- Por tanto, respecto de los dos últimos puntos del petitorio –señalados en los literales d) y e) del Fundamento N.º 11, supra– ha operado la sustracción de la materia. Sin embargo, el hecho de que se haya aprobado la Ley de Presupuesto para el ejercicio fiscal 2005, bajo el supuesto de que el Poder Ejecutivo fijó un tope para el presupuesto del Poder Judicial, no impide que este Tribunal Constitucional conozca sobre el fondo del conflicto, porque la demanda del Poder Judicial cuestiona con carácter general la decisión del Poder Ejecutivo, durante los últimos años, de determinar el presupuesto del Poder Judicial que, en opinión del demandante, afecta la competencia que le reconoce el artículo 145.° de la Constitución para presentar su presupuesto al Poder Ejecutivo, sin que éste último lo modifique, y sustentarlo ante el Congreso de la República. En consecuencia, este Tribunal Constitucional sólo se pronunciará sobre los tres primeros puntos del petitorio.

VI. El artículo 145.° de la Constitución y la competencia en controversia

- El artículo 145.° de la Constitución dispone que el Poder Judicial presenta su proyecto de presupuesto al Poder Ejecutivo y lo sustenta ante el Congreso.

- El demandante alega que el ejercicio de esta competencia requiere que el Poder Ejecutivo incluya en el proyecto de Ley Anual de Presupuesto del Sector Público el proyecto de presupuesto que el Poder Judicial le remite. Añadiendo que el hecho de que el Poder Ejecutivo pueda variar el proyecto del Poder Judicial y presentar al Congreso uno sustituto, conduciría al absurdo de que, en su oportunidad, el Poder Judicial sustente ante el Congreso de la República un proyecto ajeno.

- Por su parte, el Poder Ejecutivo ha sostenido que no existe norma constitucional que consagre el principio de autonomía presupuestaria del Poder Judicial. En consecuencia, niega que el artículo 145.° de la Constitución consagre la competencia aducida por el Poder Judicial. Para fundamentar dicha tesis afirma que durante los últimos años el Poder Judicial ha tenido la aspiración de que su proyecto de presupuesto sea incluido sin modificaciones por el Poder Ejecutivo en el proyecto de Presupuesto General del Sector Público que se envía al Congreso. Añade que en ningún momento del debate en el Congreso Constituyente Democrático se aceptó la propuesta presentada por el Poder Judicial de que su presupuesto sea enviado al Congreso sin modificaciones, de manera que tal planteamiento no fue acogido en la Constitución de 1993.

- Del mismo modo, sostienen que en el proyecto de reforma constitucional del año 2002 el Poder Judicial insistió nuevamente con la propuesta de que su proyecto de presupuesto debía ser incorporado en sus propios términos en el proyecto de presupuesto del sector público, y que la misma propuesta fue presentada por la Comisión Especial para la Reforma Integral de la Administración de Justicia (CERIAJUS) en su proyecto de reforma constitucional relativo al Poder Judicial. Por ello, consideran que estos hechos prueban que: “la autonomía presupuestaria del Poder Judicial” no fue recogida en la Constitución de 1993.

- El Tribunal Constitucional no comparte la argumentación del Poder Ejecutivo. Y es que, si bien el debate constituyente es una de las herramientas para la interpretación jurídica, pues permite conocer las diversas posiciones sobre un determinado tema y cuál fue la tesis que prevaleció, no es menos cierto que cuando una norma es aprobada, y la Constitución no escapa a esta regla, dicha norma adquiere autonomía respecto de sus creadores y, por tanto, conforme a ella, corresponde a los intérpretes determinar el alcance, contenido y perfil exacto de cada una de sus disposiciones.

- Al respecto, este Colegiado ha sostenido que la: “(…) norma, es sabido, una vez promulgada y publicada, adquiere lo que se ha dado en llamar “vida propia”. Se desliga de la intención de su creador y adquiere vigencia autónoma, ubicándose en el contexto legislativo coexistente, frente a los futuros intérpretes y a las situaciones del porvenir.” (Exp. N.° 0002-2001-AI/TC, Fundamento N.° 2). En tal sentido, si bien reconocemos la pluralidad de intérpretes jurídicos con relación a la Constitución, también reafirmamos el lugar privilegiado que ocupa el Tribunal Constitucional para efectuar una interpretación de la Constitución con carácter jurisdiccional y, sobre todo, vinculante para los Poderes del Estado, órganos constitucionales, entidades públicas, privadas y para los ciudadanos.

- De otro lado, el demandante manifiesta que, a diferencia de lo estipulado en los artículos 160.°, 162.° y 178.° de la Constitución, que disponen que el Ministerio Público, la Defensoría del Pueblo y el Jurado Nacional de Elecciones sustentan su proyecto de presupuesto ante el Poder Ejecutivo, el artículo 145.° de la Constitución no impone tal condición al Poder Judicial. Sobre ello el Tribunal Constitucional considera que, en efecto, de las normas constitucionales citadas se advierte un trato distinto para el Poder Judicial.

- Adicionalmente, el Tribunal Constitucional advierte la incoherencia entre el artículo 80° de la Constitución y las disposiciones referidas en el Fundamento N.° 20, supra; y, además, la omisión en dicho artículo de consignar al Presidente del Tribunal Constitucional y al Presidente del Consejo Nacional de la Magistratura, que presiden órganos constitucionales autónomos, y que por ello sustentan sus respectivos presupuestos ante el Congreso sólo por mandato legal. Consecuentemente, el fallo técnico constitucional debe también precisar que en el texto del artículo 80° de la Constitución se enumere a los funcionarios que tienen atribución para sustentar sus presupuestos ante el Congreso de la República.

- Por las consideraciones expuestas, es posible, a partir del artículo 145.° de la Constitución, determinar si la Constitución consagra, o no, la competencia alegada a favor del Poder Judicial. Por tanto, ¿debe el Poder Ejecutivo respetar el presupuesto que le presenta el Poder Judicial, no modificarlo e incorporarlo al proyecto general del presupuesto del Estado y remitirlo al Congreso de la República para su discusión y aprobación final? Para responder ello es necesario efectuar un análisis sobre la participación que, según la Constitución, tienen los Poderes del Estado en el proceso de elaboración de la Ley de Presupuesto.

VII. Los principios de separación y colaboración de poderes en la participación de los Poderes del Estado en el proceso de elaboración de la Ley de Presupuesto

- Conforme a los artículos 3.° y 43.° de la Constitución, la República del Perú se configura como un Estado Democrático y Social de Derecho, y su gobierno se organiza según el principio de separación de poderes. Al respecto, hemos expresado que: “La existencia de este sistema de equilibrio y de distribución de poderes, con todos los matices y correcciones que impone la sociedad actual, sigue constituyendo, en su idea central, una exigencia ineludible en todo Estado Democrático y Social de Derecho. La separación de estas tres funciones básicas del Estado, limitándose de modo recíproco, sin entorpecerse innecesariamente, constituye una garantía para los derechos constitucionalmente reconocidos e, idénticamente, para limitar el poder frente al absolutismo y la dictadura.” (Exp. N.° 0023-2003/AI, Fundamento N.° 5).

- Sin embargo, la separación de poderes que configura nuestra Constitución no es absoluta, porque de la estructura y funciones de los Poderes del Estado regulados por la Norma Suprema, también se desprende el principio de colaboración de poderes. Al respecto, encontramos una colaboración de poderes cuando el artículo 104.° de la Constitución establece que el Congreso puede delegar en el Poder Ejecutivo la facultad de legislar, mediante decretos legislativos, sobre materia específica y por el plazo determinado establecidos en la ley autoritativa. Del mismo modo, existe una colaboración de poderes cuando el artículo 129.° de la Constitución dispone que el Consejo de Ministros en pleno, o los ministros por separado, pueden concurrir a las sesiones del Congreso y participar en sus debates con las mismas prerrogativas que los parlamentarios, salvo la de votar si no son congresistas. Ocurre lo mismo con las normas constitucionales relativas al proceso de elaboración de la Ley de Presupuesto.

- En efecto, el procedimiento legislativo de aprobación de la Ley de Presupuesto está sujeto al siguiente trámite:

24.1. La remisión del proyecto de Ley de Presupuesto por el Presidente de la República al Congreso, dentro de un plazo que vence el 30 de agosto de cada año, y que debe estar efectivamente equilibrado, conforme lo dispone el artículo 78.° de la Constitución.

24.2. La elaboración del dictamen de la Comisión de Presupuesto del Congreso de la República que, previo análisis en sesiones públicas, es presentado al Pleno para su debate en el plazo previsto en el artículo 81.°-c de su Reglamento.

24.3. La sustentación por el Ministro de Economía y Finanzas, ante el Pleno del Congreso, del pliego de ingresos y, por cada ministro, de los respectivos pliegos de egresos, así como por el Presidente de la Corte Suprema, el Fiscal de la Nación y el Presidente del Jurado Nacional de Elecciones, según el artículo 80 de la misma Carta; y por los otros titulares de pliegos en la forma prevista por otras disposiciones constitucionales y legales; en debate que se inicia el 15 de noviembre.

24.4. La remisión de la autógrafa de la Ley de Presupuesto al Poder Ejecutivo hasta el 30 de noviembre, de acuerdo a lo dispuesto por el artículo 80.° de la propia Constitución.

- Como puede advertirse, amparado en la colaboración de poderes es que se desarrolla el proceso de elaboración y aprobación de la Ley de Presupuesto. Al respecto, comprobamos que, por un lado, la iniciativa legal corresponde al Poder Ejecutivo y al Ministro de Economía y Finanzas la sustentación ante el pleno del pliego de ingresos del presupuesto; y, por otro, que corresponde al Congreso de la República su aprobación.

- Sin embargo, si bien el principio de colaboración de poderes está presente en el proceso de elaboración de la Ley de Presupuesto, la Constitución otorga preeminencia al Congreso de la República en esta materia. En efecto, este Tribunal debe destacar que, conforme al artículo 45.° de la Constitución, el poder emana del pueblo y, conforme al principio representativo consagrado en el artículo 43.° de la misma norma, concordante con el artículo 77.° y a los incisos 1) y 4) del artículo 102.° de la Constitución, corresponde al Congreso de la República, aprobar el Presupuesto de la República, salvo el caso previsto en el segundo párrafo del artículo 80.° de la Constitución. En consecuencia, es el Poder Legislativo, en representación del pueblo, quien tiene la última decisión, pues le corresponde determinar cómo se distribuyen los montos y la asignación de las partidas que, en definitiva, son los recursos del pueblo.

- Ahora bien, en lo que respecta al principio de separación de poderes, también presente en la elaboración de la Ley de Presupuesto, el artículo 94.° de la Constitución dispone que el Congreso de la República gobierna su economía y sanciona su presupuesto. Por tanto, además de la preeminencia que tiene el Congreso de la República en el proceso de elaboración de la Ley de Presupuestaria, por cuanto es el órgano que lo aprueba, la Constitución también le reconoce autonomía presupuestaria. Es decir, de los tres Poderes del Estado, en rigor, el único que goza de autonomía presupuestaria es el Congreso de la República, porque incluso el Poder Ejecutivo está sujeto a la decisión del Legislativo.

- Con relación al Poder Ejecutivo, el artículo 78.° de la Constitución prescribe que el Presidente de la República detenta la iniciativa legislativa para los efectos de la aprobación de la Ley de Presupuesto. Por otro lado, en el supuesto de que la autógrafa de la Ley de Presupuesto no sea remitida al Poder Ejecutivo hasta el 30 de noviembre, entra en vigencia el Proyecto de éste, que es promulgado por decreto legislativo, según lo dispone el segundo párrafo del artículo 80.° de la Constitución. Asimismo, según el citado artículo, el Ministro de Economía y Finanzas sustenta, ante el Pleno del Congreso, el pliego de ingresos.

- Como puede observarse, de las normas citadas en el párrafo precedente, se concluye que el Poder Ejecutivo concentra importantes competencias relacionadas con la elaboración de la Ley de Presupuesto, que incluso pueden llegar al nivel del Congreso de la República, pues, por mandato del artículo 80.° de la Constitución, puede convertirse en legislador presupuestal. En tal sentido, estos dos Poderes del Estado son actores privilegiados para determinar el presupuesto del sector público, pero no son los únicos.

VIII. La participación del Poder Judicial en el proceso de elaboración de la Ley de Presupuesto

- El Poder Judicial, en el Estado peruano, administra justicia y cumple la función esencial de controlar el poder; es decir, fiscaliza al Poder Legislativo y al Poder Ejecutivo, conforme al segundo párrafo del artículo 138.° de la Constitución. Para poder cumplir con esta función, encomendada por la Constitución, es que el inciso 2) del artículo 139.° de la Norma Suprema consagra el principio de independencia judicial frente a los Poderes del Estado, órganos constitucionales, entidades públicas y privadas, y ciudadanos en general. Al respecto, y en lo que toca al principio de separación de poderes y la función jurisdiccional, hemos establecido que dentro de: “(…) la función jurisdiccional merece una especial atención, toda vez que constituye la garantía última para la protección de la libertad de las personas frente a una actuación arbitraria del Poder Ejecutivo o el Poder Legislativo.” (Exp. N.° 0023-2003/AI, Fundamento N.° 7). En esta oportunidad, este Colegiado añade que la función jurisdiccional también constituye una garantía contra las actuaciones arbitrarias de los particulares.

- Asimismo, el Tribunal Constitucional ha sostenido que: “(…) a efectos de precisar los alcances y contenidos del mandato constitucional que nos define como una República Democrática, este Tribunal considera que la eliminación de toda práctica violenta y autoritaria no sólo debe limitarse a la vida política, sino también abarcar la convivencia social y todos los ámbitos de la vida de los ciudadanos; por ello, es de suma importancia enfatizar que en nuestro régimen constitucional sólo debe imperar el diálogo y los medios pacíficos para resolver los conflictos”. (Exp. N.° 1027-2004-AA/TC, Fundamento N.° 13). Está fuera de duda que el Poder Judicial es el órgano estatal que tiene como principales funciones resolver los conflictos, ser el primer garante de los derechos fundamentales y ejercer el poder punitivo del Estado, canalizando las demandas sociales de justicia y evitando que éstas se ejerzan fuera del marco legal vigente.

- En doctrina que este Colegiado hace suya, el Tribunal Europeo de Derechos Humanos ha establecido que una de las características básicas de la sociedad democrática es la confianza que los tribunales deben inspirar a los ciudadanos (mutatis mutandis, Caso Piersack contra Bélgica, Sentencia de 1 de octubre de 1982, Fundamento N.° 30). En tal sentido, el Tribunal Constitucional remarca que otro de los elementos que, conforme al artículo 43.° de la Constitución, nos configuran como una República Democrática, es la independencia judicial, necesaria para inspirar la confianza de los ciudadanos en los tribunales.

- El Tribunal Constitucional considera que, teniendo en cuenta el diseño de las relaciones de los Poderes del Estado desarrolladas por la Constitución a partir del principio de separación de poderes, para que el Poder Judicial pueda cumplir adecuadamente con sus funciones básicas y las obligaciones que se derivan del artículo 139.° de la Constitución –de tal forma que el Estado peruano pueda configurar un sistema de justicia que garantice la vigencia de los derechos humanos y un adecuado servicio al usuario del sistema, y de este modo generar la confianza necesaria de los ciudadanos en los Tribunales–, es indispensable que se mantenga la independencia del Poder Judicial frente a los otros Poderes del Estado.

- Dichos mandatos constitucionales determinan que el Poder Judicial también participe en el proceso de elaboración de la Ley de Presupuesto. Para estos efectos, la Constitución establece, en el artículo 145.°, que el Poder Judicial presente su proyecto de presupuesto al Poder Ejecutivo y lo sustente ante el Congreso de la República y, conforme al artículo 80.° de la misma norma, que sea el Presidente de la Corte Suprema quien sustente el pliego correspondiente al Poder Judicial.

- En torno a ello, el Poder Ejecutivo alega que la incorporación del proyecto del Poder Judicial en el proyecto general de presupuesto sin que el Ejecutivo lo modifique, vulneraría el principio de unidad presupuestal reconocido por el artículo 77.° de la Constitución y violaría la exclusividad que le corresponde al Poder Ejecutivo, conforme al primer párrafo del artículo 78.° de la Constitución. El Tribunal Constitucional no comparte dicha tesis. Al respecto, se debe tener en cuenta que, a tenor del artículo 94.° de la Constitución, el Congreso de la República gobierna su economía y sanciona su presupuesto. Del mismo modo, el artículo 79.° de la norma suprema dispone que sus representantes no tienen iniciativa para crear ni aumentar gastos públicos, salvo en lo que se refiere a su presupuesto.

- Como puede advertirse, estas últimas normas constitucionales permiten que el Congreso de la República pueda, eventualmente, aumentar su presupuesto, y no por ello podemos afirmar que se vulnera el principio de unidad presupuestal o la exclusividad del Ejecutivo en la elaboración y presentación del proyecto general de presupuesto, ya que el Poder Ejecutivo y el Congreso de la República tendrán que financiar el eventual exceso en su presupuesto con sujeción a los límites que impone la propia Constitución. Lo mismo puede afirmarse con relación al Poder Judicial, porque en última instancia lo que plantea la Constitución, respecto al tema presupuestario, es que los Poderes del Estado concierten una equitativa asignación de los recursos públicos a través de todo el proceso presupuestario, tanto en la etapa de formulación del proyecto general –que deberá presentar el Ejecutivo– como en el momento de discusión y posterior aprobación por parte del Congreso de la República.

- Asimismo, el Poder Ejecutivo sostiene que detenta la facultad exclusiva y excluyente en la programación y formulación del Proyecto de Ley Anual de Presupuesto del Sector Público, argumentando que el Proyecto de Ley de Presupuesto constituye el medio más adecuado de que dispone el Poder Ejecutivo para determinar cuál es la orientación y la dirección que desarrolla la política económica del país, tomando en cuenta sus necesidades, prioridades y el equilibrio presupuestario. Esta afirmación en parte es cierta, pues, conforme al inciso 3) del artículo 118.° de la Constitución, corresponde al Presidente de la República dirigir la política general del gobierno.

- Al respecto, debe precisarse que si bien la Constitución reconoce la exclusividad del Poder Ejecutivo en la iniciativa legal para presentar el proyecto de ley de presupuesto, es decir sólo él es el habilitado para iniciar el procedimiento legislativo que culminará con la aprobación del proyecto de ley, esto no quiere decir que no exista una previa coordinación y negociación, propia de un sistema democrático, a los efectos de determinar los montos y las asignaciones presupuestarias que corresponden a los diferentes organismos estatales.

- De otro lado, el Tribunal Constitucional considera que la política general del gobierno y la formulación del presupuesto están limitadas por los parámetros que fija la propia Constitución, en los términos señalados en los Fundamentos N.os 9, supra, y 41 y 42, infra. En tal sentido, debe quedar establecido que el Poder Judicial, como Poder del Estado, no está sujeto a una determinada política general de un gobierno determinado, sino a las obligaciones que la Constitución le asigna directamente. Por ello, corresponde al Poder Judicial, en cuanto a sus funciones y con base en la independencia que le es consustancial, fijar autónomamente sus objetivos institucionales que, obviamente, tienen un componente presupuestario. La garantía de la independencia del Poder Judicial también se manifiesta a través del rol que debe cumplir en el proceso presupuestario puesto que, de no ser así, se corre el riesgo de su sometimiento al gobierno que le toque dirigir el Poder Ejecutivo.

- Por lo expuesto, este Colegiado considera que cuando el artículo 145.° de la Constitución dispone que el Poder Judicial presenta su proyecto de presupuesto al Poder Ejecutivo y lo sustenta ante el Congreso, la Constitución está habilitando al Poder Judicial para que participe en el proceso presupuestario presentando su proyecto de presupuesto al Poder Ejecutivo sin que éste último lo modifique, para su integración al proyecto general de presupuesto y posterior sustentación ante el Congreso de la República, puesto que, dada su condición de Poder del Estado y atendiendo a las funciones que debe cumplir y al lugar que ocupa en la configuración de nuestro sistema democrático, le corresponde, al igual que el Poder Ejecutivo, sustentar directamente su presupuesto ante el Congreso de la República para su aprobación o modificación, dentro de los límites que la propia Constitución impone, ya que esta competencia es garantía de su independencia; de no ser así, tal garantía se convertiría en ilusoria.

IX. Límites que impone la Constitución a la actuación de los Poderes del Estado para la elaboración de la Ley de Presupuesto

- Las normas constitucionales de las que hemos extraído los principios constitucionales presupuestarios, Fundamento N.° 9, supra, imponen límites a los Poderes del Estado para la formulación y elaboración del Proyecto de Presupuesto que presenta el Ejecutivo, haciendo uso de la facultad de iniciativa en esta materia, y al propio Congreso de la República, para su aprobación. En efecto, el artículo 77.° de la Constitución prescribe que el presupuesto es anual; que su estructura contiene dos secciones: gobierno central e instancias descentralizadas; que se asigna equitativamente los recursos públicos; y que su programación y ejecución responde a los criterios de eficiencia de necesidades sociales básicas y de descentralización. Por su parte, el artículo 78.° de la Constitución dispone que el proyecto presupuestal debe estar efectivamente equilibrado; que no pueden cubrirse con empréstitos los gastos de carácter permanente; y que no puede aprobarse el presupuesto sin partida destinada al servicio de la deuda pública. A su turno, el artículo 79.° de la Constitución establece que los representantes ante el Congreso no tienen iniciativa para crear ni aumentar gastos públicos, salvo en lo que se refiere a su presupuesto.

- El Tribunal Constitucional considera que no sólo los Poderes Legislativo y Ejecutivo están vinculados por estas limitaciones, sino también el Poder Judicial, al momento de formular su proyecto de presupuesto. El cumplimiento de las normas constitucionales delimitan los parámetros y los principios constitucionales prespuestarios con los cuales se debe elaborar el proyecto y la Ley de Presupuesto también vinculan al Poder Judicial, el cual, con base en el principio de colaboración de poderes, deberá formular su proyecto en coordinación con el Poder Ejecutivo, a fin de determinar los montos fijados a partir de los límites y principios impuestos por la Constitución, y garantizando la competencia que le reconoce el artículo 145.° de la Constitución.

- Para tal fin, es responsabilidad inexcusable del Poder Judicial plantear una propuesta de asignación de recursos económicos acorde con la realidad de la caja fiscal y con las posibilidades reales de una ejecución eficiente y eficaz. Asimismo, es indispensable que dicho Poder del Estado cuente con una política judicial que sirva de marco para la toma de decisiones por parte del Legislativo, en lo que se refiere a la asignación de recursos presupuestales. Es necesario advertir que, a pesar de habérsele asignado al Poder Judicial, en el pasado, importantes recursos para la reforma del sistema de administración de justicia, a la fecha dicho proceso es percibido objetivamente por la ciudadanía como notoriamente deficiente.

- Consecuentemente, el Tribunal Constitucional considera que para el adecuado ejercicio de la competencia que el artículo 145.° de la Constitución le reconoce al Poder Judicial, es necesaria una ley mediante la cual se establezcan los mecanismos especiales de coordinación entre el Poder Ejecutivo y el Poder Judicial, en lo relativo a la elaboración del presupuesto de este último con respecto a lo previsto en el artículo 145.° de la Constitución, concordante con el principio de equilibrio financiero previsto en el artículo 78.° del mismo cuerpo legal.

- Del mismo modo, el Poder Judicial deberá formular una Política Judicial de corto, mediano y largo plazo, en donde se defina el conjunto de criterios conforme a los cuales se orientará la organización judicial para administrar justicia. Para tal efecto, se deberá identificar los fines generales y objetivos específicos; el inventario y evaluación de los medios y recursos para alcanzarlos; y la determinación de líneas de acción. Dicha política deberá ser el sustento técnico para la toma de decisiones del Poder Legislativo en cuanto a la aprobación de su presupuesto. Sobre esta base, el Poder Legislativo, atendiendo a la capacidad económica del país, podrá incrementar las partidas presupuestarias correspondientes a favor del Poder Judicial, a efectos de consolidar el proceso de reforma de la administración de justicia en el que se encuentra abocado.

Por estas consideraciones, el Tribunal Constitucional, con la autoridad que le confiere la Constitución Política del Perú

HA RESUELTO

- Declarar que, conforme a lo señalado en el Fundamento N.º 13, supra, ha operado la sustracción de la materia respecto a la pretensión del demandante de que se declare la nulidad de la parte correspondiente al presupuesto del Poder Judicial contenida en el “Proyecto de Ley Anual de Presupuesto del Sector Público para el año 2005” presentado por el Poder Ejecutivo ante el Congreso de la República, y que se ordene la inclusión, del proyecto de presupuesto del Poder Judicial que remitió este Poder del Estado al Poder Ejecutivo el día 27 de agosto de 2004 en el “Proyecto de Ley Anual de Presupuesto del Sector Público para el año 2005”.

- Declarar FUNDADA la demanda en el extremo de la competencia que confiere en artículo 145.° de la Constitución al Poder Judicial. En consecuencia, interprétese que es competencia del Poder Judicial presentar su proyecto de presupuesto al Poder Ejecutivo, sin que éste último lo modifique, para su posterior sustentación ante el Congreso de la República, conforme a los Fundamentos N.os 40 a 45 de la presente sentencia.

- EXHORTAR al Poder Judicial para que formule una Política Judicial de corto, mediano y largo plazo, en donde se defina el conjunto de criterios conforme a los cuales se orientará la organización judicial para administrar justicia. Para tal efecto, se deberá identificar los fines generales y objetivos específicos; el inventario y evaluación de los medios y recursos para alcanzarlos; y la determinación de líneas de acción. Dicha política deberá ser el sustento técnico para la toma de decisiones del Poder Legislativo en relación a la aprobación de su presupuesto.

- EXHORTAR al Poder Legislativo para que dicte una ley mediante la cual se establezcan los mecanismos especiales de coordinación entre el Poder Ejecutivo y el Poder Judicial, en cuanto a la elaboración del presupuesto de este último con respecto a lo previsto en el artículo 145.° de la Constitución, concordante con el principio de equilibrio financiero previsto en el artículo 78.° del mismo cuerpo legal.

- EXHORTAR al Poder Legislativo para que, conforme a las capacidades económicas del país, se incrementen las partidas presupuestarias correspondientes a favor del Poder Judicial, a efectos de consolidar el proceso de reforma de la administración de justicia en el que se encuentra abocado.

Publíquese y notifíquese.

SS.

ALVA ORLANDINI

BARDELLI LARTIRIGOYEN

REVOREDO MARSANO

GONZALES OJEDA

GARCÍA TOMA

EXP. N.° 004-2004-CC/TC

LIMA

PODER JUDICIAL

FUNDAMENTO DE VOTO DEL MAGISTRADO JAVIER ALVA ORLANDINI

Comparto el fallo y los fundamentos que lo justifican, sin embargo, creo necesario dejar constancia de las siguientes consideraciones adicionales.

- El sistema de separación de funciones está reconocido en la Constitución Histórica. En efecto, las Bases de la Constitución Peruana, de 17 de diciembre de 1822, dispusieron (10): “El principio más necesario para el establecimiento y conservación de la libertad, es la división de las tres principales funciones del poder nacional, llamadas comúnmente tres poderes, que deben deslindarse, haciéndolas independientes unas de otras en cuanto sea dable”.

- Ese mismo principio de separación de funciones fue respetado, con variantes, en la Constitución de 1823, que creó cinco poderes (electoral, legislativo, ejecutivo, judiciario y municipal). Dos de ellos, empero, se referían al ejercicio del derecho al sufragio (poder electoral) y a la estructura y atribuciones de las municipalidades (poder municipal).

- Las constituciones de 1826 y 1933 consideraron cuatro poderes (electoral, legislativo, ejecutivo y judicial). Las otras nueve cartas políticas, incluso la actual, estructuraron al Estado en tres poderes. Es menester, sin embargo, destacar que las constituciones de 1979 y 1993, además de tales poderes, dan categoría de órganos constitucionales autónomos al Ministerio Público, al Consejo Nacional de la Magistratura, al Sistema Electoral (sic) y al Tribunal Constitucional (antes Tribunal de Garantías Constitucionales.

- La diferencia esencial entre los regímenes autocráticos y los democráticos estriba en que los primeros concentran el poder, mientras que los segundos lo distribuyen. Formalmente aquellos emanan de la fuerza o del fraude y estos de la voluntad popular. No es el caso examinar cuánto tiempo el Perú ha estado regido por gobiernos autocráticos (militares o civiles). Es suficiente señalar que, por excepción, el pueblo ha tenido la oportunidad de elegir a sus gobernantes.

- En cuanto al Presupuesto de la República, Basadre (“Historia de la República del Perú”, Sétima Edición, Editorial Universitaria, Lima-1983, pag. 15) sostiene: “Cuando el Perú inició su vida republicana, estaba ya en plena vigencia el principio por el que el Congreso determina los ingresos y los egresos públicos. Las Constituciones de 1823, 1826, 1828, 1834 y 1839 señalaron el régimen de la aprobación legislativa de los Presupuestos presentados por el Poder Ejecutivo, y las que establecieron el Consejo de Estado dieron facultad a este organismo para el examen del proyecto respectivo antes de que fuera remitido al Congreso. Sin embargo, veinte años de vida republicana se sucedieron y cinco Cartas políticas fueron promulgadas sin que se cumpliesen estos preceptos. Dos tentativas para preparar Presupuestos, la una en el gobierno de La Mar (Morales Ugalde) y la otra en el primer gobierno de Gamarra (Pando) no tuvieron repercusión legislativa. Sólo el 21 de octubre de 1845, día anterior al señalado para la clausura del Congreso, el ministro de Hacienda Manuel del Río presentó a las Cámaras el primer Presupuesto del Perú, correspondiente al bienio 1846-1847. El Parlamento se clausuró el día siguiente, sin aprobarlo. El gobierno lo puso en vigencia, no obstante que reconoció tenía defectos e inexactitudes y pidió a los prefectos que hicieran las confrontaciones de partidas necesarias para depurarlo (4 de febrero de 1846)”.

- Correspondía al Ministro de Hacienda presentar a la Cámara de Diputados (o al Consejo de Estado), tres meses antes de abrirse la sesión anual del Congreso, la cuenta de la inversión de las sumas decretadas para los gastos del año anterior y, asimismo, el Presupuesto General de todos los gastos y entradas del año siguiente. La aprobación de los ingresos y gastos públicos fue, además, en la teoría constitucional, atribución exclusiva del Congreso (según comentara Jorge Basadre), como lo acreditan los siguientes preceptos:

Artículo 60º, incisos 10 y 11, de la Constitución de 1823,

Artículo 43º, inciso 2 (referido a los Tribunos), de la Constitución de 1826;

Artículo 48º, inciso 8, de la Constitución de 1828;

Artículo 51º, inciso 8, de la Constitución de 1834;

Artículo 55º, inciso 6, de la Constitución de 1839;

Artículo 55º, inciso 4, de la Constitución de 1856;

Artículo 59º, inciso 5, de la Constitución de 1860;

Artículo 59º, inciso 6, de la Constitución de 1867;

Artículo 83º, inciso 5, de la Constitución de 1920;

Artículo 123, inciso 5, de la Constitución de 1933.

Sin embargo, el Congreso fue, en muchos tramos de nuestra historia republicana, suplantado por regímenes usurpadores que aprobaron los presupuestos mediante simples decretos leyes.

- Más cercanamente, en la Constitución de 1979 (Capítulo IV del Título IV), los artículos 197º a 200º trataron del Presupuesto y la Cuenta General. El primero de estos dispositivos señaló que el Presidente de la República remitía al Congreso, dentro de los treinta días siguientes a la instalación de la Primera Legislatura Ordinaria Anual, el proyecto del Presupuesto del Sector Público para el año siguiente, y que no podía presentarse proyecto cuyos egresos no estuvieran efectivamente equilibrados con los ingresos. El proyecto, luego de ser dictaminado por una comisión mixta integrada por ocho senadores y ocho diputados, debía ser debatido y aprobado antes del quince de diciembre. Caso contrario, entraba en vigencia el proyecto del Poder Ejecutivo, promulgado por decreto legislativo.

- De las referidas normas de la Constitución de 1979 se infiere, pues, que correspondía al Congreso la aprobación del proyecto contenido en el dictamen de la comisión mixta de senadores y diputados. Solo si no se producía tal aprobación, entraba en vigencia el proyecto del Poder Ejecutivo.

- La administración económica y financiera del Gobierno Central, conforme al artículo 138º de la Constitución de 1979, se regía por el presupuesto que anualmente aprobaba el Congreso; y las instituciones y personas de derecho público, así como los gobiernos locales y regionales, por los respectivos presupuestos que ellos aprobaban. Esa norma constitucional, además, disponía que por ley se determinaba “la preparación, aprobación, consolidación, publicación, ejecución y rendición de cuentas de los Presupuestos del Sector Público, así como la responsabilidad de quienes intervienen en su administración.” Existía, entonces, reserva de ley para esas etapas de los resupuestos del Sector Público.

- La Corte Suprema de Justicia, según el artículo 238º de la Constitución de 1979, tenía la atribución de formular el proyecto de presupuesto del Poder Judicial, que debía ser remitido al Poder Ejecutivo para su inclusión en el proyecto de Presupuesto General del Sector Público. El presupuesto del Poder Judicial no era menor del dos por ciento del presupuesto de gastos corrientes para el Gobierno Central. La Corte Suprema de Justicia, conforme al artículo 239º de la misma Carta, por intermedio de uno de sus miembros, tenía derecho de concurrir a las Cámaras Legislativas para tomar parte, sin voto, en el debate de su presupuesto.

- Las Cámaras Legislativas, antes, y el Congreso unicameral, actualmente, tienen el privilegio de aprobar sus presupuestos. Los proyectos respectivos son remitidos al Poder Ejecutivo para que este los incluya en el proyecto de Presupuesto General de la República.