- TRATAMIENTO TRIBUTARIO DE LA PARTICIPACIÓN DE UTILIDADES A LOS TRABAJADORES

- TRATAMIENTO TRIBUTARIO DEL FACTORING-FINANCIAMIENTO PARA MIPYME, EMPRENDIMIENTOS Y STARTUPS

- EL IMPACTO DE LA UNIDAD IMPOSITIVA TRIBUTARIA EN EL ÁMBITO TRIBUTARIO

- TRATAMIENTO TRIBUTARIO DE LA PRESENTACIÓN DE LA DAOT 2020

- LLEVADO DE EXPEDIENTES ELECTRÓNICOS EN SUNAT

SUSPENSIÓN PERFECTA DE LABORES

[Visto: 1690 veces]

MEDIDAS COMPLEMENTARIAS PARA MITIGAR LOS EFECTOS ECONÓMICOS CAUSADOS A LOS TRABAJADORES Y EMPLEADORES

DU N°038-2020 / DS N°011-2020-TR (ACTUALIZADO AL 21 DE ABRIL DE 2020)

I.- EMPRESAS QUE PUEDEN APLICAR LA SUSPENSIÓN PERFECTA DE LABORES.

Mediante Decreto de Urgencia N° 038-2020, se han aprobado medidas complementarias para mitigar los efectos económicos causados a los trabajadores y empleadores en el marco de la Emergencia Sanitaria COVID-19, asimismo mediante DS N°011-2020-TR se establecieron ciertos parámetros que deben de ser considerados.

En esta norma se establece que, pueden aplicar la Suspensión Perfecta de Labores (Suspensión temporal del contrato de trabajo) aquellas empresas que no puedan implementar la modalidad de trabajo remoto, aplicar la licencia con goce de haber por el nivel de afectación económica o que no pueden seguir brindado el servicio por la naturaleza de sus actividades. Se deben privilegiar los acuerdos con los trabajadores, y; en cualquier caso, excluir de la suspensión perfecta a los trabajadores de riesgo por edad o factores clínicos.

Las empresas pueden acogerse a la suspensión perfecta de labores hasta treinta (30) días calendario luego de terminada la vigencia de la Emergencia Sanitaria (Hasta el 11 de julio de 2020, pero es posible que se prorrogue).

II.-Operatividad:

Las empresas que opten por la suspensión perfecta de labores deben exponer los motivos que la sustentan, para lo cual deberán:

1) Agotar las medidas que resulten necesarias a fin de mantener el vínculo laboral.

2) Comunicarlo previamente a los trabajadores afectados y a sus representantes elegidos, de existir, de manera física o utilizando los medios informáticos correspondientes.

3) Ingresar al siguiente LINK: http://apps.trabajo.gob.pe/suspensionperfecta/autenticacion, en la que procederán a autenticar sus datos con su CLAVE SOL (SUNAT). Asimismo, deberán de llenar los datos solicitados con carácter de declaración jurada, descargar los formatos WORD de la plataforma, llenarlos, suscribirlos y adjuntarlos. En el caso de que hayan solicitado la SUSPENSIÓN PERFECTA DE LABORES hasta antes de la entrada en vigencia del DS N°011-2020-TR (22/04/2020), el empleador cuenta con un plazo no mayor de cinco (5) días hábiles para adecuar o confirmar su comunicación a lo dispuesto en el DS N°011-2020-TR, según corresponda.

4) La Autoridad Inspectiva de Trabajo, en un plazo no mayor a treinta (30) días hábiles de presentada la comunicación verificará la solicitud presentada. Asimismo, en un plazo de siete (7) días hábiles siguientes de efectuada la verificación posterior deberá expedir la resolución correspondiente. De no expedirse dicha resolución, se aplica el silencio administrativo positivo.

5) En el supuesto de que después de la verificación de la solicitud, la Autoridad Inspectiva de Trabajo la deniegue, se deja sin efecto la suspensión de labores, y como consecuencia el periodo dejado de laborar será considerado como trabajo efectivo para todo efecto legal, por lo que las remuneraciones deberán de ser cubiertas por el empleador, asimismo este plazo no estará afecto a recuperación.

6) Si mediante un acto de Fiscalización posterior la Autoridad Administrativa de Trabajo Declarada la nulidad de la suspensión perfecta de labores se impone una multa en favor de la entidad de entre cinco (5) y diez (10) Unidades Impositivas Tributarias vigentes a la fecha de pago, así como comunicar al Ministerio Público para que interponga la acción penal correspondiente por el delito contra la fe pública u otro que corresponda, según lo previsto en el Código Penal.

Entiéndase que optar por la SUSPENSIÓN PERFECTA DE LABORES es como última opción para las empresas.

III.- IMPOSIBILIDAD DE APLICAR TRABAJO REMOTO O LICENCIA CON GOCE DE HABER.

3.1 Imposibilidad de aplicar trabajo remoto por la naturaleza de las actividades: se configura cuando la naturaleza de las actividades hace imposible su aplicación, por requerir la presencia del trabajador de forma indispensable, por la utilización de herramientas o maquinarias que solo pueden operar en el centro de labores, u otras que resulten inherentes a las características del servicio contratado. (Ejemplos: operadores de maquinaria pesada y/o vehículos de transporte, servicios de limpieza, otros)

3.2 Imposibilidad de aplicar licencia con goce compensable por la naturaleza de las actividades: se entiende que existe imposibilidad de aplicar la licencia con goce de remuneraciones, cuando no resulte razonable la compensación del tiempo dejado de laborar en atención a causas objetivas vinculadas a la prestación, entre las cuales, de forma enunciativa, se encuentran las siguientes:

Cuando la jornada del empleador cuenta con distintos turnos que cubren su actividad continua a lo largo de las 24 horas del día.

Cuando, por la naturaleza riesgosa de las actividades la extensión del horario pueda poner en riesgo la seguridad y salud de los trabajadores. (Ejemplo: Conductores de vehículos de transporte interprovincial de carga y pasajeros).

Cuando el horario de atención del empleador se sujete a restricciones establecidas por leyes u otras disposiciones normativas o administrativas. (Ejemplo: Trabajadores que desempeñan su función en centros comerciales en la que está establecido un horario de inicio y cierre de actividades; centros laborales que tienen limitado el horario de funcionamiento limitado por la autoridad Municipal; otros)

Otras situaciones que manifiestamente escapen al control de las partes.

3.3. IMPOSIBILIDAD DE APLICAR TRABAJO REMOTO O LICENCIA CON GOCE DE HABER POR NIVEL DE AFECTACIÓN ECONÓMICA.

3.3.1 Determinación de nivel de afectación económica para empleadores cuyas actividades se encuentran permitidas de ser realizadas durante el Estado de Emergencia Nacional de conformidad con el Decreto Supremo N° 044-2020-PCM.

A) Si desean optar por la suspensión perfecta en el mes de abril de 2020.

Estaría determinada la existencia de afectación económica si el resultado de dividir las remuneraciones de todos los trabajadores declarados en la Planilla Electrónica del empleador entre su nivel de ventas correspondiente al mes de marzo 2020, comparado con el resultado del mismo mes del año 2019, registra un incremento mayor a seis (6) puntos porcentuales para el caso de micro y pequeñas empresas, y a trece (13) puntos porcentuales para el caso de medianas y grandes empresas.

Ejemplo:

La empresa COVID-19 S.A.C. registra en su periodo de marzo de 2019 el valor de la planilla declarada en S/5,000.00 (Cinco Mil con 00/100 Soles), y sus ventas en el importe de S/12,000.00 (Doce mil con 00/100 Soles); asimismo registra en su periodo de marzo de 2020 el valor de la planilla declarada en S/4,500.00 (Cuatro Mil Quinientos con 00/100 Soles), y sus ventas en el importe de S/8,300.00 (Ocho Mil Trescientos con 00/100 Soles). A continuación, realizaremos el procedimiento:

Como observamos, el resultado de la operación indica un diferencial de más de doce (12) puntos porcentuales, por ello en base a lo establecido en el DS N°011-2020-TR si aplica la afectación económica para las micro y pequeñas empresas ya que para estas el diferencial debe ser mayor a seis (6) puntos porcentuales; en relación a las medianas y grandes empresas no aplica la afectación económica, ya que para estas el diferencial debe de ser mayor a trece (13) puntos porcentuales.

B) Si desean optar por la suspensión perfecta a partir del mes de mayo de 2020.

Estaría determinada la existencia de afectación económica si el resultado de dividir las remuneraciones de todos los trabajadores declarados en la Planilla Electrónica del empleador entre su nivel de ventas correspondiente al mes previo en el que adopta la medida, comparado con el ratio del mismo mes del año anterior, registra en dicho mes previo un incremento mayor a doce (12) puntos porcentuales para el caso de micro y pequeñas empresas, y de veintiséis (26) puntos porcentuales para el caso de medianas y grandes empresas. Esta definición aplica para la adopción de las medidas previstas en el Decreto de Urgencia N° 038-2020, que tengan lugar a partir del mes de mayo en adelante.

Ejemplo:

La empresa AGUAYJABON S.A.C. solicita la suspensión perfecta para el periodo de mayo – junio de 2020. ¿Cuál sería el procedimiento a realizar para determinar la afectación económica?

Al ser el periodo a partir del mes de mayo correspondería realizar las operaciones de un mes antes, por lo tanto, se debe de realizar el procedimiento con los valores del mes de abril de 2019 y 2020, siendo que en el periodo de abril de 2020 registra el valor de la planilla declarada en S/30,000.00 (Treinta Mil con 00/100 Soles), y sus ventas en el importe de S/120,000.00 (Ciento veinte mil con 00/100 Soles); asimismo registra en su periodo de abril de 2020 el valor de la planilla declarada en S/38,000.00 (Treinta y ocho mil con 00/100 Soles), y sus ventas en el importe de S/90,000.00 (Noventa Mil con 00/100 Soles). A continuación, realizaremos el procedimiento:

Como observamos, el resultado de la operación indica un diferencial de más de diecisiete (17) puntos porcentuales, por ello en base a lo establecido en el DS N°011-2020-TR si aplica la afectación económica para las micro y pequeñas empresas ya que para estas el diferencial debe ser mayor a doce (12) puntos porcentuales; en relación a las medianas y grandes empresas no aplica la afectación económica, ya que para estas el diferencial debe de ser mayor a veintiséis (26) puntos porcentuales.

3.3.2 Determinación de nivel de afectación económica para empleadores cuyas actividades no se encuentran permitidas de ser realizadas, total o parcialmente durante el Estado de Emergencia Nacional de conformidad con el Decreto Supremo N° 044-2020-PCM.

A.- Si desean optar por la suspensión perfecta en el mes de abril de 2020.

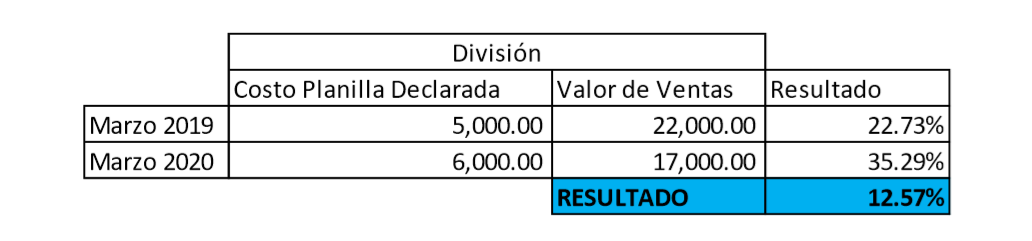

Estaría determinada la existencia de afectación económica si el resultado de dividir las remuneraciones de todos los trabajadores declarados en la Planilla Electrónica del empleador entre su nivel de ventas correspondiente al mes de marzo 2020, comparado con el resultado del mismo mes del año 2019, registra un incremento mayor a cuatro (4) puntos porcentuales para el caso de micro y pequeñas empresas, y a once (11) puntos porcentuales para el caso de medianas y grandes empresas.

Ejemplo:

La empresa COVID-19 S.A.C. registra en su periodo de marzo de 2019 el valor de la planilla declarada en S/5,000.00 (Cinco Mil con 00/100 Soles), y sus ventas en el importe de S/22,000.00 (Veintidós mil con 00/100 Soles); asimismo registra en su periodo de marzo de 2020 el valor de la planilla declarada en S/6,000.00 (Seis Mil con 00/100 Soles), y sus ventas en el importe de S/17,000.00 (Diecisiete Mil con 00/100 Soles). A continuación, realizaremos el procedimiento:

Como observamos, el resultado de la operación indica un diferencial de más de doce (12) puntos porcentuales, por ello en base a lo establecido en el DS N°011-2020-TR si aplica la afectación económica para las micro y pequeñas empresas ya que para estas el diferencial debe ser mayor a cuatro (4) puntos porcentuales; en relación a las medianas y grandes empresas si aplica la afectación económica, ya que para estas el diferencial debe de ser mayor a once (11) puntos porcentuales.

B.- Si desean optar por la suspensión perfecta a partir del mes de mayo de 2020.

Estaría determinada la existencia de afectación económica si el resultado de dividir las remuneraciones de todos los trabajadores declarados en la Planilla Electrónica del empleador entre su nivel de ventas correspondiente al mes previo en el que adopta la medida, comparado con el ratio del mismo mes del año anterior, registra en dicho mes previo un incremento mayor a ocho (8) puntos porcentuales para el caso de micro y pequeñas empresas, y de veintidós (22) puntos porcentuales para el caso de medianas y grandes empresas. Esta definición aplica para la adopción de las medidas previstas en el Decreto de Urgencia N° 038-2020, que tengan lugar a partir del mes de mayo en adelante.

Ejemplo:

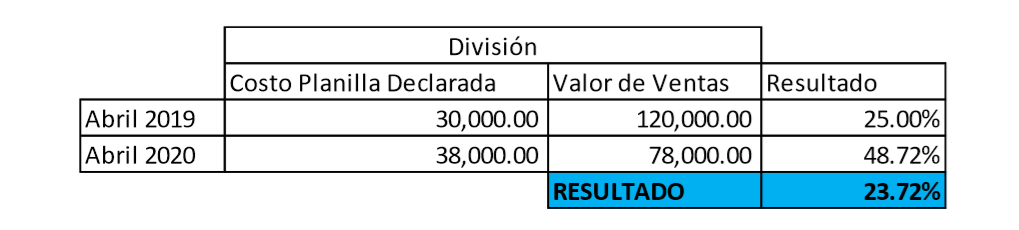

La empresa AGUAYJABON S.A.C. solicita la suspensión perfecta para el periodo de mayo – junio de 2020. ¿Cuál sería el procedimiento a realizar para determinar la afectación económica? Al ser el periodo a partir del mes de mayo correspondería realizar las operaciones de un mes antes, por lo tanto, se debe de realizar el procedimiento con los valores del mes de abril de 2019 y 2020, siendo que en el periodo de abril de 2020 registra el valor de la planilla declarada en S/30,000.00 (Treinta Mil con 00/100 Soles), y sus ventas en el importe de S/120,000.00 (Ciento veinte mil con 00/100 Soles); asimismo registra en su periodo de abril de 2020 el valor de la planilla declarada en S/38,000.00 (Treinta y ocho mil con 00/100 Soles), y sus ventas en el importe de S/78,000.00 (Setenta y ocho Mil con 00/100 Soles). A continuación, realizaremos el procedimiento:

Como observamos, el resultado de la operación indica un diferencial de más de diecisiete (22) puntos porcentuales, por ello en base a lo establecido en el DS N°011-2020-TR si aplica la afectación económica para las micro y pequeñas empresas ya que para estas el diferencial debe ser mayor a ocho (8) puntos porcentuales; en relación a las medianas y grandes empresas si aplica la afectación económica, ya que para estas el diferencial debe de ser mayor a veintidós (22) puntos porcentuales.

3.3.3 Determinación de nivel de afectación económica para empleadores que tienen menos de un (1) año de funcionamiento.

En caso el empleador tuviera menos de un año de funcionamiento, para efecto de los puntos anteriores, en lugar de comparar con el resultado del mismo mes del año anterior, la comparación se realiza en función al promedio mensual de ventas y de la planilla declarada de los primeros tres (3) meses de funcionamiento.

3.3.4 Empleadores con declaración de ventas en cero (0) al mes previo de solicitud de suspensión perfecta.

En el caso de que las ventas del mes previo a la adopción de la medida correspondiente sean igual a cero, el empleador sí podrá aplicar la medida.

IV.- DECLARACIONES FALSAS, FRAUDE A LA LEY Y FISCALIZACIÓN POSTERIOR.

4.1 Declaración falsa o fraude a la ley.- El empleador que brindando información falsa o actuando en fraude a la ley, adopta alguna de las medidas previstas en el Decreto de Urgencia Nº038-2020, se sujeta a las sanciones previstas en el ordenamiento legal vigente, incluyendo las penales cuando corresponda.

4.2 Comunicación al Ministerio Público. – Cuando la Autoridad Administrativa de Trabajo o la Autoridad Inspectiva de Trabajo competentes adviertan la presunta existencia de actos delictivos, pone en conocimiento dichos actos al Procurador Público competente para el inicio de las acciones legales ante el Ministerio Público por delito contra la fe pública u otro que corresponda, según lo previsto en el Código Penal.

4.3 Fiscalización posterior de la suspensión perfecta de labores. – Sin perjuicio de las actuaciones inspectivas, la suspensión perfecta de labores está sujeta a un procedimiento de fiscalización posterior conforme a las disposiciones previstas en el Texto Único Ordenado de la Ley del Procedimiento Administrativo General, aprobado por Decreto Supremo Nº 004-2019JUS.

Costo La fiscalización posterior abarca como mínimo el 20% de las comunicaciones presentadas a la Autoridad Administrativa de Trabajo competente.

De acuerdo con lo previsto en el artículo 34 del Texto Único Ordenado de la Ley del Procedimiento Administrativo General, aprobado por Decreto Supremo Nº 004-2019-JUS, en caso de comprobarse fraude o falsedad en la declaración, información o en la documentación presentada por el administrado, se procede a declarar la nulidad del acto administrativo sustentado en dicha declaración, información o documento, lo que implica dejar sin efecto la suspensión perfecta de laborales y se proceda al pago de las remuneraciones dejadas de percibir por los trabajadores durante el período de la indebida suspensión, en un plazo no mayor de 48 horas.

Declarada la nulidad se impone una multa en favor de la entidad de entre cinco (5) y diez (10) Unidades Impositivas Tributarias vigentes a la fecha de pago, así como comunicar al Ministerio Público para que interponga la acción penal correspondiente.

V. MEDIDAS QUE RESULTEN NECESARIAS A FIN DE MANTENER EL VÍNCULO LABORAL.

a) Otorgar el descanso vacacional adquirido y pendiente de goce.

b) Acordar mediante soporte físico o virtual, el adelanto del descanso vacacional a cuenta del periodo vacacional que se genere a futuro. En este último caso, el adelanto del descanso vacacional se sujeta a las reglas establecidas en el capítulo II del Decreto Supremo N° 002-2019-TR, Decreto Supremo que aprueba el Reglamento del Decreto Legislativo N° 1405, Decreto Legislativo que establece regulaciones para que el disfrute del descanso vacacional remunerado favorezca la conciliación de la vida laboral y familiar, para el sector privado.

c) Acordar mediante soporte físico o virtual, la reducción de la jornada laboral diaria o semanal, con la reducción proporcional de la remuneración. Para tal efecto, se considera el criterio de valor hora definido en el artículo 12 del Texto Único Ordenado del Decreto Legislativo N° 854, Ley de Jornada de Trabajo, Horario y Trabajo en Sobretiempo, aprobado por Decreto Supremo N° 007-2002-TR.

d) Acordar mediante soporte físico o virtual, con los trabajadores la reducción de la remuneración. Dicha reducción consensuada debe guardar proporcionalidad con las causas que la motivan. En ningún caso, puede acordarse la reducción de la remuneración por debajo de la Remuneración Mínima Vital (RMV).

e) Adoptar otras medidas reguladas por el marco legal vigente, siempre que permitan el cumplimiento del objetivo del Decreto de Urgencia Nº 038-2020.

Previamente a la adopción de las medidas alternativas indicadas, el empleador debe informar a la organización sindical o, en su defecto, a los representantes de los trabajadores elegidos o a los trabajadores afectados, los motivos para la adopción de dichas medidas a fin de entablar negociaciones que busquen satisfacer los intereses de ambas partes. Se debe dejar constancia de la remisión de información y de la convocatoria a negociación.

La aplicación de las medidas referidas en los numerales anteriores en ningún caso pueden afectar derechos fundamentales de los trabajadores, como es el caso de la libertad sindical y el trato no discriminatorio.

VI.- MEDIDAS A FAVOR DE LOS TRABAJADORES QUE SE ENCUENTRAN EN SUSPENSIÓN PERFECTA DE LABORES.

Se dispone la continuidad de las prestaciones de ESSALUD, aun cuando no cuenten con los aportes mínimos. Dicha cobertura especial incluye a sus derechohabientes.

Disposición de la CTS hasta una remuneración bruta mensual por cada mes calendario vencido de suspensión de labores. Las entidades financieras deben desembolsar el monto correspondiente, a la solicitud del trabajador y con la confirmación de que el trabajador se encuentra comprendido en una medida de suspensión perfecta de labores. No afecta la disposición de la CTS hasta por S/2,200 que se refiere el D.U. 033-2020.

A solicitud del trabajador, el empleador emite documento a su favor, en soporte físico o virtual, indicando que se encuentra comprendido en una medida de suspensión perfecta de labores, el periodo de ésta y el monto de su remuneración bruta mensual.

6.1 Cálculos para determinar la remuneración bruta mensual.

6.1.1 Se considera la última remuneración mensual percibida por el trabajador antes de la fecha de inicio de la suspensión perfecta de labores.

6.1.2 En el caso de comisionistas, destajeros y en general de trabajadores que perciban remuneración principal imprecisa, la remuneración bruta mensual se establece en función al promedio de las comisiones, destajo o remuneración principal imprecisa percibidas por el trabajador en los últimos seis (6) meses anteriores al inicio de la suspensión perfecta de labores. Si el período a considerarse fuere inferior a seis (6) meses, la última remuneración se establece en base al promedio mensual de lo percibido durante dicho período.

6.2 Adelanto del pago de la CTS y la Gratificación legal de julio de 2020.

En caso que el trabajador no cuente con saldo en su cuenta CTS, puede solicitar por vía remota a su empleador que se le transfiera la CTS correspondiente al periodo noviembre 2019-abril 2020 y el pago de la Gratificación legal de julio de 2020. Para tal efecto, el trabajador debe acompañar a su solicitud el documento que sustenta que no cuenta con saldo en su cuenta CTS. Las entidades del sistema financiero ponen dicho documento a disposición de los trabajadores mediante las tecnologías de la información y comunicación.

Dentro de los cinco (5) días calendario de efectuada la solicitud referida en el numeral precedente, el empleador efectúa el desembolso por concepto de CTS y gratificación mediante transferencia a cuentas activas o pasivas del trabajador que éste indique. Dicho desembolso considera los importes devengados por ambos conceptos, calculados a la fecha de desembolso.

6.3. Medidas a favor de trabajadores de las microempresas en suspensión perfecta de labores.

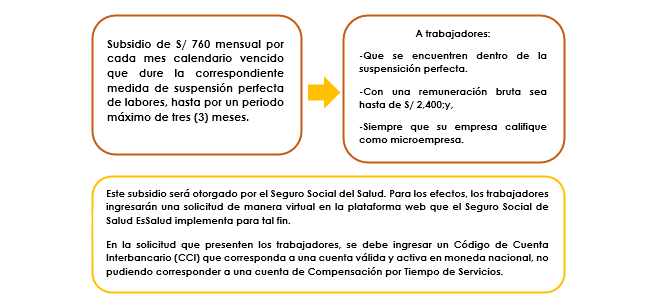

La “Prestación Económica de Protección Social de Emergencia ante la Pandemia del Coronavirus COVID-19” se otorga a los trabajadores por cada periodo de treinta (30) días calendario que dure la suspensión perfecta de labores aprobada, hasta por un periodo máximo de tres (3) meses.

Para el cálculo del monto a reconocer de la “Prestación Económica de Protección Social de Emergencia ante la Pandemia del Coronavirus COVID-19” se computa periodos de treinta (30) días calendario.

Si el plazo de la duración de la suspensión perfecta de labores reporta una fracción final menor a treinta (30) días calendario, se considera para el cálculo la proporción que corresponda.

La “Prestación Económica de Protección Social de Emergencia ante la Pandemia del Coronavirus COVID-19” es pagada por el Seguro Social de Salud–EsSalud a los cinco (05) días hábiles de recibida la información de trabajadores con suspensión perfecta remitida por el Ministerio de Trabajo y Promoción del Empleo, y siempre que se haya presentado la solicitud de pago ante el Seguro Social de Salud–EsSalud, a través de la plataforma que para tal fin se habilite.

Para efectivizar el pago, el Ministerio de Trabajo y Promoción del Empleo habilita al Seguro Social de Salud–EsSalud el acceso a la información de consulta registrada en la plataforma virtual que consigne la siguiente información:

a) Fecha de presentación de la comunicación de suspensión perfecta de labores, que permita identificar, de ser el caso, la aprobación ficta. b) Nombre y número de registro único de contribuyente (RUC) por empleador. c) Nombre completo, tipo y número de documento de identidad del trabajador, y el periodo de suspensión (inicio y fin). d) Resolución aprobatoria, expresa o ficta, en los casos que corresponda, a fin de verificar si el trabajador se encuentra comprendido en una suspensión perfecta de labores aprobada por la Autoridad Administrativa de Trabajo.

6.4. Retiro extraordinario del fondo de pensiones (AFP).

Se regula los siguientes supuestos excluyendo a los beneficiarios del DU 034-2020 (sin aportes entre 09-2019 y 02-2020):

6.4.1 Para aquellos afiliados que se encuentren bajo este mecanismo de suspensión perfecta, podrán hacer un retiro extraordinario del fondo de pensiones AFP hasta por S/ 2,000.00 (Dos mil con 00/100 Soles)

Estos trabajadores, pueden presentar su solicitud a partir del 30 de abril del 2020, ante su Administradora Privada de Fondos de Pensiones (AFP), de manera remota o utilizando para ello los canales establecidos por cada AFP. La entrega de dichos recursos se realizará en una única oportunidad de pago.

6.4.2 Para aquellos afiliados que NO cuenten con aportes en los meses de febrero o marzo 2020, pueden también proceder a retirar hasta S/ 2,000.00

Con respecto a los afiliados que no cuenten con acreditación de aportes en el mes de febrero del 2020, pueden solicitar el monto hasta el 20 de abril del 2020, ante su Administradora Privada de Fondos de Pensiones (AFP), de manera remota o utilizando para ello los canales establecidos por cada AFP. Concluido el proceso de retiro extraordinario antes establecido, los afiliados al SPP que no cuenten con aportes en el mes de marzo 2020, pueden presentar su solicitud ante su AFP. La entrega de dichos recursos se realizará en una única oportunidad de pago.

6.4.3 Para aquellos afiliados cuya última remuneración sea menor o igual a S/ 2,400,00 que NO se encuentren en la suspensión perfecta de labores, pueden también proceder a retirar hasta S/ 2,000.00 siempre que cuenten con los aportes de los meses de febrero o marzo de 2020.

Estos afiliados, podrán hacer el trámite una vez que se concluya con el procedimiento establecido en el punto anterior de este informe. La entrega de este monto se realizará en dos (2) pagos mensuales consecutivos, en el primer mes S/ 1 000 y en el siguiente mes, por la diferencia.

VII.- FACILIDADES PARA EL PAGO DEL DEPÓSITO DE LA CTS PARA LAS EMPRESAS:

El empleador puede aplazar el depósito correspondiente a la Compensación por Tiempo de Servicios (CTS) del mes de mayo de 2020, hasta el mes de noviembre del año en curso, con excepción de los siguientes casos:

Cuando la remuneración bruta del trabajador sea menor o igual a S/ 2,400.00 (DOS MIL CUATROCIENTOS Y 00/100 SOLES).

Cuando los trabajadores se encuentren bajo una suspensión perfecta de labores.

En estos casos de excepción, el depósito correspondiente a la CTS del mes de mayo de 2020 debe ser efectuado con normalidad.

La empresa deberá pagar los intereses devengados a la fecha del depósito, aplicando la tasa de interés prevista en el artículo 56 del Texto Único Ordenado de la Ley de Compensación por Tiempo de Servicios, aprobado por Decreto Supremo Nº 001-97-TR.

El empleador que, de manera excepcional se acoja a esta facilidad, debe de comunicar al trabajador el aplazamiento del depósito correspondiente a la CTS del mes de mayo de 2020, mediante cualquier soporte físico o virtual que permita dejar constancia de la recepción de dicha comunicación. La comunicación se realiza hasta el último día hábil del mes de abril de 2020.

Jenny,gracias por tus esclarecedores comentarios,ademas de tus ilustrativos cuadros que ayudan a

esclarecer,aquello que los abogados se encargan de enrarecer .