ARTÍCULO PUBLICADO EN LA SEGUNDA QUINCENA DE JULIO 2017 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA

INFORME PRÁCTICO

LA DEMANDA CONTENCIOSA ADMINISTRATIVA VS EL PROCEDIMIENTO DE COBRANZA COACTIVA

Arturo Fernández Ventosilla[1]

RESUMEN EJECUTIVO

El fundamento del Procedimiento de Cobranza Coactiva radica en el principio de autotutela, en virtud del cual los diferentes órganos del Estado tienen la facultad de ejecutar por sí mismos sus actos administrativos válidos sin que tengan que recurrir al Poder Judicial.

INTRODUCCIÓN

Según lo dispuesto en el artículo 117 del Código, el Procedimiento de Cobranza coactiva[2] es iniciado por el Ejecutor mediante la notificación al deudor de la Resolución de Ejecución Coactiva (REC) que contiene un mandato de cancelación de las Ordenes de Pago, Resoluciones, Liquidaciones de Declaraciones Únicas de Importación u otro documento que contenga deuda tributaria aduanera materia de cobranza dentro de los siete (7) días hábiles contados a partir del día hábil siguiente de realizada la notificación, bajo apercibimiento de dictarse medidas cautelares o de iniciarse la ejecución forzada de las mismas, en caso que éstas ya se hubieran trabado.

Siguiendo este orden de ideas, el Ejecutor Coactivo suspenderá temporalmente el Procedimiento de Cobranza Coactiva, en los casos siguientes: i) cuando en un proceso constitucional de amparo se hubiera dictado una medida cautelar que ordene la suspensión de la cobranza conforme a lo dispuesto en el Código Procesal Constitucional; ii) cuando una ley o norma con rango de ley lo disponga expresamente; ii) excepcionalmente, tratándose de órdenes de Pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de (20) días hábiles de notificada la Orden de Pago.

En ese sentido, la norma tributaria, aplicable a la Cobranza Coactiva que realiza la Sunat no establece en ninguna de sus disposiciones que una demanda contenciosa administrativa pueda suspender temporalmente la cobranza coactiva.

- ¿UNA MEDIDA CAUTELAR DENTRO DE UN PROCEDIMIENTO DE COBRANZA COACTIVA PODRÍA SUSPENDER TEMPORALMENTE LA COBRANZA COACTIVA?

Según las normas tributarias el procedimiento de cobranza coactiva tiene características particulares, ya que para Sunat la norma aplicable es muy diferente a la aplicable a los Gobiernos Locales[3]. Así tenemos:

Sobre este punto es necesario mencionar que de conformidad con los artículos 31 y 117 del Código Tributario, el pago[4] parcial que se realice durante el Procedimiento de Cobranza deberá imputarse en primer lugar a los intereses moratorios y en segundo lugar al tributo o multa y de ser el caso, la cobranza se continuará por el saldo adeudado.

Por otra parte, según el artículo 157 del Código Tributario la resolución del Tribunal Fiscal agota la vía administrativa, con lo cual ésta puede impugnarse mediante el Proceso Contencioso Administrativo[5], el cual se regirá por las normas contenidas en el Código Tributario y, supletoriamente, por la Ley Nº 27584, Ley que regula el Proceso Contencioso Administrativo.

Siguiendo con este orden de ideas, el citado artículo indica que la presentación de la demanda[6] no interrumpe la ejecución de los actos o resoluciones de la Administración Tributaria como son los emitidos dentro de un Procedimiento de Cobranza coactiva.

De otro lado, el artículo 159 del citado Código indica que cuando el administrado, en cualquier tipo de proceso judicial, solicite una medida cautelar que tenga por objeto suspender o dejar sin efecto cualquier actuación del Tribunal Fiscal o de la Administración Tributaria, incluso aquéllas dictadas dentro del procedimiento de cobranza coactiva, y/o limitar cualquiera de sus facultades previstas en el presente Código y en otras leyes, serán de aplicación las siguientes reglas:

- Para la concesión de la medida cautelar es necesario que el administrado presente una contracautela de naturaleza personal o real. En ningún caso, el Juez podrá aceptar como contracautela la caución juratoria[7].

- Si se ofrece contracautela de naturaleza personal, esta deberá consistir en una carta fianza bancaria o financiera, con una vigencia de doce (12) meses prorrogables, cuyo importe sea el sesenta por ciento (60%) del monto por el cual se concede la medida cautelar actualizado a la fecha de notificación con la solicitud cautelar. La carta fianza deberá ser renovada antes de los diez (10) días hábiles precedentes a su vencimiento, considerándose para tal efecto el monto actualizado hasta la fecha de la renovación. En caso de que no se renueve la carta fianza en el plazo antes indicado el Juez procederá a su ejecución inmediata, bajo responsabilidad.

- Si se ofrece contracautela[8] real, esta deberá ser de primer rango y cubrir el sesenta por ciento (60%) del monto por el cual se concede la medida cautelar actualizado a la fecha de notificación con la solicitud cautelar.

- La Administración Tributaria se encuentra facultada para solicitar a la autoridad judicial que se varíe la contracautela, en caso ésta haya devenido en insuficiente con relación al monto concedido por la generación de intereses. Esta facultad podrá ser ejercitada al cumplirse seis (6) meses desde la concesión de la medida cautelar o de la variación de la contracautela. El Juez deberá disponer que el solicitante cumpla con la adecuación de la contracautela ofrecida, de acuerdo a la actualización de la deuda tributaria que reporte la Administración Tributaria en su solicitud, bajo sanción de dejarse sin efecto la medida cautelar.

- El Juez deberá correr traslado de la solicitud cautelar a la Administración Tributaria por el plazo de cinco (5) días hábiles, acompañando copia simple de la demanda y de sus recaudos, a efectos de que aquélla señale el monto de la deuda tributaria[9] materia de impugnación actualizada a la fecha de notificación con la solicitud cautelar y se pronuncie sobre la verosimilitud del derecho invocado y el peligro que involucra la demora del proceso.

- Vencido dicho plazo, con la absolución del traslado o sin ella, el Juez resolverá lo pertinente dentro del plazo de cinco (5) días hábiles.

En conclusión, una medida cautelar obtenida en un procedimiento contencioso administrativo suspende temporalmente la cobranza coactiva, sin embargo, si el monto es mayor a 15 UITs, se nos pedirá abonar (contracautela) el 60% del monto por el cual se concede la medida cautelar actualizado a la fecha de notificación con la solicitud cautelar.

- ¿CUÁNDO SE SUSPENDE Y/O CONCLUYE EL PROCEDIMIENTO DE COBRANZA COACTIVA?

Según las normas tributarias, una deuda es exigible coactivamente en los siguientes casos:

Según el Código Tributario son requisitos para iniciar de manera correcta un procedimiento de cobranza coactiva:1) Que se haya emitido por la Administración Tributaria el título que contiene la deuda exigible (O.P., R.D. o R.M. y demás señalados en el Art. 115° del C.T.); 2) Que se haya notificado correctamente el valor y la Resolución de Ejecución Coactiva; 3) Que se haya producido el incumplimiento en el pago de la obligación exigible; 4) Que no se presente ninguna de las situaciones previstas en el Art. 119° del C.T. (Suspensión y Conclusión del PCC); 5) Que la “deuda” no se haya declarado prescrita.

Por otra parte, el ejecutor coactivo suspenderá temporalmente el procedimiento de cobranza coactiva, en los casos siguientes: i) Cuando en un proceso constitucional de amparo se hubiera dictado una medida cautelar que ordene la suspensión de la cobranza conforme a lo dispuesto en el CPC; ii) cuando una ley o norma con rango de ley lo disponga expresamente; iii) excepcionalmente, tratándose de órdenes de Pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de (20) días hábiles de notificada la Orden de Pago; iv) una cautelar en un proceso contencioso administrativo.

De otro lado, el ejecutor coactivo deberá dar por concluido el procedimiento, levantar los embargos y ordenar el archivo de los actuados, cuando: i) se hubiera presentado oportunamente reclamación o apelación contra la RD o RM que contenga la deuda tributaria puesta en cobranza, o Resolución que declara la pérdida de fraccionamiento, siempre que se continúe pagando las cuotas de fraccionamiento; ii) la deuda haya quedado extinguida por cualquiera de los medios señalados en el art. 27; iii) se declare la prescripción de la deuda puesta en cobranza; iv) la acción se siga contra persona distinta a la obligada al pago; v) exista resolución concediendo aplazamiento y/o fraccionamiento de pago; vi) las órdenes de Pago o resoluciones que son materia de cobranza hayan sido declaradas nulas, revocadas o sustituidas después de la notificación de la REC; vii) cuando la persona obligada haya sido declarada en quiebra; viii) cuando una ley o norma con rango de ley lo disponga expresamente; ix) cuando el deudor tributario hubiera presentado reclamación o apelación vencidos los plazos establecidos para la interposición de dichos recursos, cumpliendo con presentar la Carta Fianza respectiva conforme con lo dispuesto en los arts. 137 o 146.

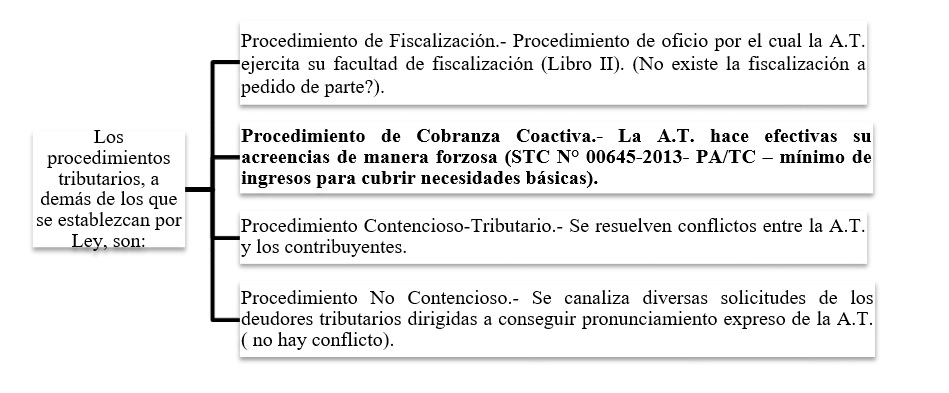

- ¿CUÁLES SON LOS PROCEDIMIENTOS REGULADOS EN EL CÓDIGO TRIBUTARIO?

Según el artículo 112 del Código Tributario, tenemos los siguientes:

- ¿QUÉ ES UN PROCESO CONTENCIOSO ADMINISTRATIVO?

Según el Decreto Supremo Nº 013-2008-JUS[10] La acción contencioso administrativa prevista en el Artículo 148 de la Constitución Política tiene por finalidad el control jurídico por el Poder Judicial de las actuaciones de la administración pública sujetas al derecho administrativo y la efectiva tutela de los derechos e intereses de los administrados.

Así también nos indica que las actuaciones de la administración pública sólo pueden ser impugnadas en el proceso contencioso administrativo, salvo los casos en que se pueda recurrir a los procesos constitucionales.

Por otra parte, según su artículo 25 la admisión de la demanda no impide la vigencia ni la ejecución del acto administrativo, salvo que el Juez mediante una medida cautelar o la ley, dispongan lo contrario

- ¿PROCEDE LA COBRANZA COACTIVA SI SE INTERPUSO DEMANDA CONTENCIOSO ADMINISTRATIVA?

Según el INFORME N.° 022-2017-SUNAT/5D0000, procede iniciar acciones de cobranza coactiva respecto a deuda tributaria que, estando en apelación ante el Tribunal Fiscal y no habiendo sido resuelta esta dentro del plazo máximo establecido para ello, ha sido materia de una demanda contenciosa administrativa, la cual es admitida por el Poder Judicial, siempre que respecto de ella ni el juez mediante una medida cautelar ni la ley dispongan lo contrario.

En ese sentido, la interposición de la demanda contenciosa administrativa no detiene la cobranza coactiva.

- ¿ES POSIBLE REALIZAR LA CONSULTA DEL EXPEDIENTE ELECTRÓNICO EN SUNAT VIRTUAL?

Según la Resolución de Superintendencia Nº 084-2016-SUNAT -Aprueban el Sistema Integrado del Expediente Virtual para el llevado de los expedientes electrónicos del procedimiento de cobranza coactiva- los deudores tributarios comprendidos en el procedimiento de cobranza coactiva, o de corresponder los terceros, pueden presentar información, solicitudes o comunicaciones a través del SIEV, cualquiera sea la fecha en que los citados procedimientos hayan sido iniciados, para lo cual deben utilizar el formulario virtual Nº 5011.

A fin de presentar el formulario virtual Nº 5011, se debe: a) Ingresar a SUNAT Operaciones en Línea utilizando su Código de Usuario y Clave SOL; b) Ubicar la opción Escritos Virtuales – formulario virtual Nº 5011 y seguir las instrucciones del sistema.

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho. Ex Abogado Tributario II en el Ministerio de Economía y Finanzas. Socio del Estudio Fernández (www.estudiofernandez.pe). Correo electrónico: arturo.fernandez@estudiofernandez.pe

[2] Es un procedimiento de carácter administrativo especial, se desarrolla en sede tributaria y está vinculado con la función administrativa tributaria (especificidad: hecho generador, sujetos pasivos, base imponible, transmisión y extinción de la obligación).

Siguiendo este orden de ideas, el artículo 29 de la Ley N° 27444, establece que se entiende por procedimiento administrativo al conjunto de actos y diligencias tramitados en las entidades, conducentes a la emisión de un acto administrativo que produzca efectos jurídicos individuales o individualizables sobre intereses, obligaciones o derechos de los administrados.

[3] Cabe mencionar que el procedimiento de ejecución coactiva de la SUNAT, se rige por las normas establecidas en Código tributario, sin embargo, existen normas generales sobre el procedimiento de cobranza coactiva, que son utilizadas para los organismos que no tienen una ley que determine el procedimiento de cobranza coactiva, entonces según la LEY DE PROCEDIMIENTO DE EJECUCIÓN COACTIVA Nº LEY Nº 26979.

Esta ley estipula en el artículo 31, suspensión del procedimiento lo siguiente: “Cuando se haya presentado, dentro de los plazos de ley, recurso impugnatorio de reclamación; de apelación ante la Municipalidad Provincial de ser el caso; apelación ante el Tribunal Fiscal o demanda contencioso administrativo que se encontrara en trámite.”

Esta ley, es aplicable solo para las entidades que no tengan una normatividad propia, según a lo dispuesto en las DISPOSICIONES FINALES sección segunda: Aplicación supletoria de otras normas En todo lo no previsto en la presente ley, se aplicarán supletoriamente las disposiciones contenidas en el Texto Único Ordenado de la Ley de Normas Generales de Procedimientos Administrativos y en el Código Procesal Civil, en lo que resulte pertinente.

[4] El deudor podrá exigir la devolución ante cualquier pago en exceso o indebido que se hubiere producido durante el Procedimiento.

[5] La demanda podrá ser presentada por el deudor tributario ante la autoridad judicial competente, dentro del término de tres (3) meses computados a partir del día siguiente de efectuada la notificación de la resolución debiendo contener peticiones concretas.

[6] La Administración Tributaria no tiene legitimidad para obrar activa. De modo excepcional, la Administración Tributaria podrá impugnar la resolución del Tribunal Fiscal que agota la vía administrativa mediante el Proceso Contencioso Administrativo en los casos en que la resolución del Tribunal Fiscal incurra en alguna de las causales de nulidad previstas en el artículo 10 de la Ley Nº 27444, Ley del Procedimiento Administrativo General.

[7] Excepcionalmente, cuando se impugnen judicialmente deudas tributarias cuyo monto total no supere las quince (15) Unidades Impositivas Tributarias (UIT), al solicitar la concesión de una medida cautelar, el administrado podrá ofrecer como contracautela la caución juratoria.

[8] Artículo 613 del Código Procesal Civil.- Contracautela y discrecionalidad del juez

La contracautela tiene por objeto asegurar al afectado con una medida cautelar el resarcimiento de los daños y perjuicios que pueda causar su ejecución.

La admisión de la contracautela, en cuanto a su naturaleza y monto, es decidida por el juez, quien puede aceptar la propuesta por el solicitante, graduarla, modificarla o, incluso, cambiarla por la que sea necesaria para garantizar los eventuales daños que pueda causar la ejecución de la medida cautelar.

La contracautela puede ser de naturaleza real o personal. Dentro de la segunda se incluye la caución juratoria, la que puede ser admitida, debidamente fundamentada, siempre que sea proporcional y eficaz. Esta forma de contracautela es ofrecida en el escrito que contiene la solicitud de medida cautelar, con legalización de firma ante el secretario respectivo.

La contracautela de naturaleza real se constituye con el mérito de la resolución judicial que la admite y recae sobre bienes de propiedad de quien la ofrece; el juez remite el oficio respectivo para su inscripción en el registro correspondiente.

En caso de ejecución de la contracautela, esta se actúa, a pedido del interesado, ante el juez que dispuso la medida y en el mismo cuaderno cautelar; el que resuelve lo conveniente previo traslado a la otra parte.

Cuando se admite la contracautela sometida a plazo, ésta queda sin efecto, al igual que la medida cautelar, si el peticionante no la prorroga u ofrece otra de la misma naturaleza o eficacia, sin necesidad de requerimiento y dentro del tercer día de vencido el plazo.

[9] En el caso que, mediante resolución firme, se declare infundada o improcedente total o parcialmente la pretensión asegurada con una medida cautelar, el juez que conoce del proceso dispondrá la ejecución de la contracautela presentada, destinándose lo ejecutado al pago de la deuda tributaria materia del proceso.

[10] Aprueban el Texto Único Ordenado de la Ley Nº 27584, Ley que Regula el Proceso Contencioso Administrativo, modificado por el D. Leg. Nº 1067

Deja un comentario