A partir del 31 de agosto de 2024, entró en vigor el Decreto Legislativo Nº 1634, mediante el cual el Poder Ejecutivo aprobó el Fraccionamiento Especial a efectos de incentivar el pago de las deudas tributarias administradas por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

El objetivo de la citada norma es: (i) Incrementar los ingresos por recaudación tributaria y (ii) La recuperación de la deuda impugnada administradas por la Sunat que constituyan ingresos del Tesoro Público.

A continuación una nota sobre los requisitos a considerar para que los contribuyentes puedan acogerse al Fraccionamiento Especial. Asimismo adjunto un video en el siguiente enlace:

1. ¿Qué deuda es objeto del fraccionamiento especial?

El artículo 4 del Decreto Legislativo N° 1634 señala que, se puede acoger al Fraccionamiento Especial las deudas tributarias administradas por la SUNAT que constituyen ingresos del Tesoro Público tales como impuesto a la renta, impuesto general a las ventas, impuesto selectivo al consumo, impuesto de promoción municipal, impuesto especial a la minería, derechos arancelarios, entre otros, exigibles hasta el 31 de diciembre de 2023, contenidas en resoluciones de determinación, órdenes de pago, resoluciones de multa, liquidaciones de cobranza, liquidaciones referidas a las declaraciones aduaneras u otras resoluciones, incluidos los saldos de aplazamientos y/o fraccionamientos que se encuentren vigentes o con causal de pérdida, pendientes de pago a la fecha en que se presenta la solicitud de acogimiento, así como aquellas que estén impugnadas o en cobranza coactiva.

Se entiende por deuda impugnada aquella deuda respecto de la que se haya presentado recurso de reclamación o de apelación o demanda contenciosa administrativa o acción de amparo se hubiere presentado antes de la presentación de la solicitud de acogimiento al Fraccionamiento Especial.

En el supuesto que se hubieran pagado los valores impugnados no calificará como deuda impugnada objeto del fraccionamiento especial.

Respecto al importe de la deuda acogible esta incluye los intereses, actualizaciones e intereses capitalizados que correspondan aplicar de acuerdo con la ley, actualizadas hasta la fecha de aprobación de la solicitud de acogimiento al Fraccionamiento Especial.

2.¿Qué deuda no se puede acoger al Fraccionamiento Especial?

El artículo 5 del Decreto Legislativo N° 1634 prevé que el Fraccionamiento Especial no comprende las siguientes deudas:

a) Las incluidas en alguno de los procedimientos concursales al amparo de la Ley Nº 27809, Ley General de Sistema Concursal, y normas modificatorias o procedimientos similares establecidos en normas especiales.

b) Las generadas por tributos retenidos o percibidos, así como las aportaciones a ESSALUD.

c) Las deudas que a la entrada en vigor de la presente norma y habiendo sido impugnadas se encuentran con resolución judicial firme y/o consentida o con calidad de cosa juzgada y a su vez cuentan con la carta fianza a que se refiere el artículo 159 del Código Tributario.

d) Los recargos, según la definición del artículo 2 de la Ley General de Aduanas.

3.¿Qué sujetos no se pueden acoger al Fraccionamiento Especial?

El artículo 6 del Decreto Legislativo N° 1634 indica que son sujetos excluidos del acogimiento al Fraccionamiento Especial:

a) Las personas naturales con sentencia condenatoria consentida o ejecutoriada vigente a la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial, por delito tributario o aduanero, ni tampoco los sujetos, cuyos representantes, por haber actuado en calidad de tales, tengan sentencia condenatoria consentida o ejecutoriada vigente a la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial, por delito tributario o aduanero.

b) El Sector Público Nacional, con excepción de las empresas conformantes de la actividad empresarial del Estado, conforme se señala en el literal a) del artículo 18 del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo Nº 179-2004-EF.

c) Los sujetos que estén o hayan estado comprendidos en los alcances de la Ley Nº 30737, Ley que asegura el pago inmediato de la reparación civil a favor del Estado peruano en casos de corrupción y delitos conexos, de acuerdo con las relaciones que publica periódicamente el Ministerio de Justicia y Derechos Humanos.

4.¿Qué beneficios son aplicables a los sujetos acogidos al Fraccionamiento Especial?

El artículo 7 del Decreto Legislativo N° 1634 señala que, los sujetos acogidos al Fraccionamiento Especial accederán a un bono de descuento que se aplica sobre: los intereses, actualizaciones e intereses capitalizados, así como sobre las multas y sus respectivos intereses, actualizaciones e intereses capitalizados contenidos en la deuda materia del Fraccionamiento Especial, dependiendo de la modalidad de pago elegida.

El bono de descuento en ningún caso afecta el insoluto del tributo. El bono de descuento se determina en función del rango de la totalidad de las deudas exigibles al exigibles y actualizadas hasta el 31 de diciembre de 2023 que sean exigibles se encuentren impugnadas o en cobranza coactiva, las mismas que serán actualizadas al 31 de diciembre de 2023, aun cuando no todas las deudas sean materia de dicha solicitud.

Agrega la norma que, para determinar el rango de la deuda en función de la UIT, se considera la UIT vigente en el año 2023, esto es, S/ 4950.

En el supuesto que se trate de un contribuyente al que se le autorizó llevar la contabilidad en dólares y tiene la deuda en dólares de los Estados Unidos de América se conviertirá a moneda nacional utilizando el tipo de cambio publicado por la Superintendencia de Banca, Seguros y AFP (SBS) como promedio venta el 29 de diciembre de 2023, de S/ 3,713 (Tres y 713/1000 soles).

5.¿Cuáles son las modalidades de pago y plazos de pago del Fraccionamiento Especial?

El artículo 8 del Decreto Legislativo N° 1634 señala que el contribuyente que se acoja al fraccionamiento especial podrá elegir las siguientes modalidades de pago:

a) Pago al contado:

i. El deudor puede acogerse a la modalidad de pago al contado hasta el 20 de diciembre de 2024.

ii. El bono de descuento se calcula y aplica a la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial, debiendo realizar el pago a dicha fecha.

En este caso, la deuda materia del Fraccionamiento Especial con la TIM del 0.9% según lo previsto en el Código Tributario, la hasta la fecha de presentación de la solicitud.

La norma señala que el contribuyente que se acoja al pago al contado y solo tenga deuda por concepto de multas y sus respectivos intereses, actualizaciones e intereses capitalizados, y estos se extingan, por efecto de la aplicación del bono de descuento del 100%, de corresponder.

Para dicho bono de descuento se consideran los porcentajes establecidos en el siguiente cuadro:

| Rango de deuda en UIT (S/4950) | Bono de descuento |

| De 0 hasta 100 (S/0.00 hasta S/495,000) | 100% |

| Más de 100 hasta 2 000 (S/ 495,001 hasta S/ 9,900,000) | 90% |

| Más de 2 000 hasta 5 000 (S/ 9,900,001 hasta S/ 24,750,000) | 70% |

| Más de 5 000 (más de S/ 24,750,000) | 50% |

b) Pago sumario:

i. El deudor que se acoja al pago sumario debe efectuar el pago de una cuota de acogimiento en la fecha de presentación de la solicitud de acogimiento, cuyo monto no puede ser menor al veinticinco por ciento (25%) de la deuda materia de acogimiento al Fraccionamiento Especial, luego de aplicado el bono de descuento.

Una vez deducida la cuota de acogimiento, la deuda se actualiza por el interés del 0.9% conforme a lo previsto en el Código Tributario hasta la fecha de presentación de la solicitud de acogimiento, y se paga hasta en tres (3) cuotas mensuales.

Dichas cuotas están constituidas por amortización y los intereses considerando la aplicación del respectivo bono de descuento como si el deudor hubiera culminado el pago de las cuotas.

ii. El bono de descuento se calcula y aplica a la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial.

iii. La amortización es la parte de la cuota que cubre el saldo insoluto del tributo más sus respectivos intereses, actualizaciones e intereses capitalizados, así como las multas y sus respectivos intereses, actualizaciones e intereses capitalizados, actualizados hasta la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial y descontando la parte de la deuda que se condonaría.

iv. Para determinar los intereses del pago sumario se aplica el sesenta por ciento (60%) de la TIM. Los intereses del pago sumario se computarán desde el día siguiente de la aprobación de la solicitud de acogimiento al Fraccionamiento Especial.

v. Para la aplicación del bono de descuento sobre los intereses, actualizaciones e intereses capitalizados, así como sobre las multas y sus respectivos intereses, actualizaciones e intereses capitalizados contenidos en la deuda materia del Fraccionamiento Especia, se consideran los porcentajes:

| Rango de deuda en UIT (S/4950) | Bono de descuento |

| De 0 hasta 100 (S/0.00 hasta S/495,000) | 100% |

| Más de 100 hasta 2 000 (S/ 495,001 hasta S/ 9,900,000) | 90% |

| Más de 2 000 hasta 5 000 (S/ 9,900,001 hasta S/ 24,750,000) | 70% |

| Más de 5 000 (más de S/ 24,750,000) | 50% |

vi. El bono de descuento se comunica al deudor desde la presentación de la solicitud de acogimiento, y su aplicación se mantiene solo si el deudor paga la totalidad de cuotas del pago sumario.

La deuda acogida a pago sumario se considerará extinguida cuando las cuotas pagadas amorticen el importe equivalente al total del saldo insoluto fraccionado más los intereses, actualizaciones e intereses capitalizados no descontados, así como las multas y sus respectivos intereses, actualizaciones e intereses capitalizados no descontados, y cuando se paguen los intereses del pago sumario correspondientes a dicha amortización.

vii. Los pagos efectuados por las cuotas del pago sumario se imputan de acuerdo con lo que se establezca en el reglamento.

c) Pago fraccionado:

i. Los deudores que se acojan al pago fraccionado deben efectuar el pago de una cuota de acogimiento en la fecha de presentación de la solicitud de acogimiento, cuyo monto no puede ser menor al diez por ciento (10%) de la deuda materia de acogimiento al Fraccionamiento Especial.

Una vez deducida la cuota de acogimiento, el saldo de la deuda continúa actualizándose conforme a lo previsto en el Código Tributario hasta la fecha de aprobación de la solicitud de acogimiento y se paga en cuotas mensuales iguales, salvo la última, considerando el bono de descuento. Dichas cuotas están constituidas por amortización e intereses de fraccionamiento.

La amortización es la parte de la cuota que cubre el saldo insoluto del tributo, más sus respectivos intereses, actualizaciones e intereses capitalizados, así como las multas y sus respectivos intereses, actualizaciones e intereses capitalizados, actualizados hasta la fecha de aprobación de la solicitud de acogimiento al Fraccionamiento Especial.

Para determinar los intereses del fraccionamiento se aplica el sesenta por ciento (60%) de la TIM. Los intereses del fraccionamiento se computarán desde el día siguiente de la aprobación de la solicitud de acogimiento al Fraccionamiento Especial.

ii. El bono de descuento se calcula a la fecha de aprobación de la solicitud de acogimiento y se aplica con la amortización de cada cuota cancelada, según lo que establezca el reglamento.

iii. La totalidad de la deuda se puede fraccionar hasta en 72 cuotas mensuales.

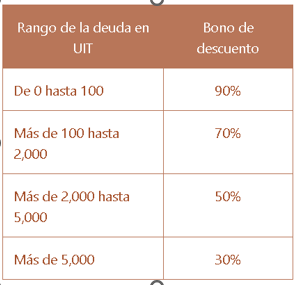

iv. Para la aplicación del bono de descuento a que se refiere el artículo 7, se consideran los porcentajes establecidos en el siguiente cuadro:

v. El fraccionamiento se considerará extinguido cuando las cuotas pagadas y la aplicación del bono de descuento amorticen el importe equivalente al total del saldo insoluto fraccionado más los intereses, actualizaciones e intereses capitalizados no descontados, así como las multas y sus respectivos intereses, actualizaciones e intereses capitalizados no descontados, conforme se señala en el artículo 7, y cuando se paguen los intereses del fraccionamiento correspondientes a dicha amortización.

vi. En ningún caso, la cuota mensual puede ser menor a S/ 260,00 (doscientos sesenta y 00/100 soles), salvo la última, considerando la aplicación del bono de descuento.

vii. Los pagos efectuados por las cuotas del fraccionamiento se imputan de acuerdo con lo que se establezca en el reglamento.

6. ¿Cuál es la forma de acogerse al fraccionamiento especial?

El artículo 9 del Decreto Legislativo en comentario señala que la Sunat regulará la forma y condiciones que se establezcan mediante resolución de superintendencia de la SUNAT, siendo que el contribuyente podrá acigerse al Fraccionamiento Especial a partir de la vigencia de dicha Resolución hasta el 20 de diciembre de 2024.

Es necesario resaltar que, el acogimiento es por el total de la deuda contenida en la resolución de determinación o liquidación de cobranza o liquidación referida a la declaración aduanera, resolución de multa, orden de pago u otra resolución emitida por la SUNAT.

7 ¿Qué modalidades del fraccionamiento especial requiere ofrecimiento de garantías?

El artículo 15 del Decreto Legislativo N° 1635 señala que el contribuyente debe ofrecer garantías para las modalidades de pago sumario y pago fraccionado en los siguientes supuestos cuando:

a) El saldo de la deuda actualizada a la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial, deducida la cuota de acogimiento, supere las 200 UIT.

b) Los saldos de un aplazamiento y/o fraccionamiento vigente, otorgado con anterioridad con carácter particular o general, a que se refiere el párrafo 4.1 del artículo 4 se encuentren garantizados a la fecha de presentación de la solicitud de acogimiento.

Para tal efecto se considera la suma total del saldo incluido en la solicitud de acogimiento.

c) El solicitante sea una persona natural con proceso penal en trámite por delito tributario o aduanero a la fecha de presentación de la solicitud, o sea una persona jurídica cuyo representante legal tenga proceso penal en trámite por delito tributario o aduanero a la fecha de presentación de la solicitud.

d) El solicitante sea un contrato de colaboración empresarial que lleva contabilidad independiente inscrito como tal en el Registro Único de Contribuyentes -RUC.

Señala la norma que, los deudores deben ofrecer como garantías carta fianza o garantía hipotecaria de primer rango. Tratándose de deudas tributarias por las cuales la Sunat hubiera trabado un embargo en forma de inscripción de inmuebles se debe ofrecer en garantía el bien inmueble embargado, siempre que sobre el mismo no exista ningún otro tipo de gravamen, excepto primera hipoteca o hipoteca de distinto rango y la Sunat sea quien tenga a su favor los rangos precedentes.

Las características de las garantías serán reguladas mediante Resolución de Superintendencia.

8.¿La solicitud de fraccionamieno especial implica un desistimiento de la acción impugnatoria de la deuda?

El artículo 10 del Decreto Legislativo N° 1634 señala que, se entiende efectuada la solicitud de desistimiento de la pretensión respecto de la deuda impugnada con la presentación de la solicitud de acogimiento al Fraccionamiento Especial, y se considera procedente dicho desistimiento con la aprobación de la referida solicitud de acogimiento.

Conforme se aprecia a diferencia de las reglas establecidas por el artículo 130 del Código Tributario que requiere que el desistimiento se realice con documento con firma legalizada y requiere pronunciamiento de la Sunat, en el caso de presentar la solicitud de acogimiento, dicha solicitud al Fraccionamiento Especial implicará el desistimiento de la pretensión impugnatoria, por lo que el acto de determinación se convierte en cosa decidida.

Agrega la norma que, el órgano competente deberá concluir el reclamo o, la apelación respecto de la deuda cuyo acogimiento al Fraccionamiento Especial hubiera sido aprobado, y tratándose de la demanda contencioso-administrativa o el proceso de amparo se deberá concluir el proceso.

Dado que la solicitud de fraccionamiento implica el desistimiento, corresponde que la SUNAT informe al Tribunal Fiscal, al Poder Judicial o al Tribunal Constitucional, sobre las deudas acogidas al Fraccionamiento Especial.

La norma resalta que, en caso la deuda fraccionada sea un valor distinto a la resolución de determinación, el acogimiento al Fraccionamiento Especial no limita las facultades de fiscalización respecto de la deuda acogida que no haya sido materia de un procedimiento de fiscalización o verificación por parte de la SUNAT.

9. ¿Es posible desistirse del acogimiento al Fraccionamiento Especial?

El deudor puede desistirse de su solicitud de acogimiento antes de que surta efecto la notificación de la resolución que la aprueba o la deniega, de acuerdo con la forma y condiciones que establezca la Sunat mediante resolución de superintendencia. La Sunat mediante resolución acepta el desistimiento de la solicitud de acogimiento.

10. ¿Qué ocurre si no realizo el pago de la cuota del pago sumario?

El artículo 12 del Decreto Legislativo señala que si el contribuyente acogudo al fraccionamiento especial no realiza la cuota del pago sumario, dicho contribuyente no se accederá al bono de descuento sobre los intereses y multas cuando una cuota se encuentre vencida y pendiente de pago, total o parcialmente.

Agrega que, los pagos efectuados bajo la modalidad del pago sumario a partir de la aprobación de la solicitud de acogimiento se imputarán conforme a lo que señale el reglamento. Asimismo, dispone que, cuando una cuota esté vencida y pendiente de pago, total o parcialmente, la SUNAT acogerá de oficio el saldo de la deuda materia del acogimiento al pago sumario a la modalidad de pago fraccionado hasta en 12 cuotas.

En los casos de no acogimiento de oficio, la SUNAT se encuentra facultada a proceder a la cobranza de la totalidad del saldo de la deuda acogida al pago sumario, conforme a lo que se establezca en el reglamento.

11. ¿Qué ocurre si no realizo el pago de la cuota del pago fraccionado?

Cuando se acumulen dos o más cuotas vencidas y pendientes de pago total o parcialmente, la Sunat está facultada a proceder a la cobranza de las cuotas pendientes de pago, luego de aplicado el bono de descuento que corresponda.

Las cuotas vencidas y/o pendientes de pago, luego de aplicado el bono de descuento que corresponda, están sujetas a la TIM de conformidad con lo establecido en el artículo 33 del Código Tributario; en ese sentido, la totalidad de las cuotas pendientes de pago están sujetas a la TIM a que se refiere el párrafo 13.2, la cual se aplica:

a) Tratándose de las cuotas vencidas y pendientes de pago, a partir del día siguiente del vencimiento de la cuota y hasta su cancelación; y,

b) Tratándose de las cuotas no vencidas y pendientes de pago, a partir del día siguiente del vencimiento de la segunda cuota vencida.

El bono de descuento se aplica en forma proporcional al monto pagado hasta el momento en que se incurra en la causal de cuota vencida impaga.

12. ¿El acogimiento al fraccionamiento especial implica la conclusión del procedimiento de cobranza coactiva?

El artículo 14. del Decreto Legislativo N° 1634 señala que aprobada la solicitud de acogimiento al Fraccionamiento Especial se concluye la cobranza coactiva y se levantan las medidas cautelares adoptadas en dicho procedimiento.

A diferencia del fraccionamiento del artículo 36 del Código Tributario cuya solicitud de fraccionamieinto debe ser resuelta en 30 días hábiles; respecto del Fraccionamiento Especial la Sunat debe resolver las solicitudes de acogimiento al Fraccionamiento Especial en el plazo de cuarenta y cinco (45) días hábiles contados a partir de la fecha de presentación de la solicitud.

Deja un comentario