Recientemente, el Banco Agropecuario (AGROBANCO) ha anunciado un nuevo producto financiero denominado CREDITIERRA. Se trata de un crédito hipotecario destinado a financiar la adquisición de tierras de uso agrario, por pequeños productores que conducen en la actualidad, unidades productivas insuficientes o inseguras (en arriendo o en posesión precaria), para dedicarse a tiempo completo, a la actividad agropecuaria, asegurando un ingreso que les permita alcanzar el bienestar para él y los miembros de su familia nuclear. La imagen que debemos tener de este productor es la del “farmer” de los países desarrollados, un conductor de tierras agrarias que es capaz de alcanzar un ingreso promedio mensual equivalente al de un técnico calificado de la industria o los servicios.

El tamaño importa

Hay cuatro restricciones que afectan el uso de la tierra agraria: (1) la disponibilidad de agua; (2) la variación de la temperatura a lo largo del día y del año; (3) la altitud; y (4) las características de los suelos. Se puede ampliar dentro de ciertos límites, el uso del agua construyendo reservorios o perforando pozos; las variaciones extremas de la temperatura lo mismo que la altitud, pueden ser mitigadas eligiendo cultivos o crianzas que mejor se adapten a condiciones más duras o extremas, o empleando invernaderos; los suelos pobres o empobrecidos, pueden ser enriquecidos con abonamiento o fertilización química.

Hay cultivos que proporcionan una producción de gran valor por hectárea como hay cultivos cuyo valor de producción por unidad de superficie, es bajo en términos comparativos. Los primeros, principalmente hortofrutícolas, requieren de una gran inversión en instalación y trabajo, al punto que el valor de la tierra en el costo total, es poco significativo. Otros cultivos como los granos o tubérculos en cambio, requieren una inversión bastante menor para ser instalados y su valor de producción es igualmente, menor. En estos casos, el valor de la tierra tiene más significación en el costo total. Este último tipo de producción tiene también dentro de ciertos límites, aunque muy superiores a los de la pequeña y mediana agricultura, claras economías de escala.

Si un pequeño productor agrario tiene escaso capital, es poco probable que pueda invertir en cultivos muy costosos que optimizan el uso del área. Pero también es desaconsejable que conduzca un único cultivo o crianza pues eso aumenta sus riesgos, sean éstos de orden climático, sanitarios o de mercado, por las oscilaciones de precios.

En consecuencia, un pequeño productor agrario requiere de un área mínima que le permita combinar cultivos y crianzas. Manejar un portafolio de producción combinando cultivos transitorios, semipermanentes y permanentes, permite distribuir los riesgos mencionados y crea un flujo de ingresos para la unidad productiva que se distribuye a lo largo del año, reduciendo costos financieros.

Adopción tecnológica

Pero el tamaño de la tierra también influye de modo decisivo, en la adopción tecnológica. Es un concepto aceptado que los pequeños productores son adversos al riesgo. Por eso es que tienden a diversificarse y/o son renuentes a cambiar los paquetes tecnológicos que mal que bien, han funcionado, aunque tuvieran rendimientos pobres. Sin embargo, la aversión al riesgo asociada a una resistencia al cambio tecnológico es en la mayoría de casos, exagerada. El rechazo obedece a que los pequeños productores no se dedican por entero a la actividad agraria en su propia unidad, porque deben suplementar ingresos empleándose de modo temporal en otras actividades o unidades agrarias de terceros.

Es decir, a los pequeños productores les falta una gestión estrecha de sus fincas. Aplican el mínimo de prácticas culturales, los insumos indispensables y muchas veces, fuera de tiempo. Su estrategia es asegurar el menor costo que les proporcione una producción razonable. En términos económicos, emplean una relación técnica (isocuanta) muy inferior a otras disponibles, conocidas y alcanzables aún con sus restricciones presupuestales.

Una ampliación marginal del área que conducen o su aseguramiento, puede marcar la diferencia en términos de dedicación, inversión y adopción tecnológica.

Mercado de tierras

Hoy son frecuentes las operaciones de compra-venta de tierras con fines agrarios. Sin embargo, no es posible aún hablar de un mercado de tierras maduro que valorice adecuadamente este importante bien. Hay dos restricciones importantes para los compradores y vendedores. Una son los problemas de titulación. La descontinuación del programa de titulación de tierras rurales por parte del MINAG a través del programa PETT (Proyecto Especial de Titulación de Tierras), débilmente seguido por COFOPRI y los gobiernos regionales, ha significado un retroceso en la asignación de propiedad en el campo. Pero la inexistencia de un mercado maduro es también un desincentivo para que los conductores regularicen la titulación de tierras.

La segunda restricción es que habiendo una fuerte fragmentación de la tierra, para un inversionista comprador le es difícil obtener una oferta de tierras en superficie, atractiva, pues la decisión de vender por parte de pequeños productores vecinos, raramente es coincidente en el tiempo. Muchos de los que compran son externos al campo y no están dispuestos por el momento, a invertir en mejorar esas tierras prefiriendo arrendarlas o mantener cultivos de sostenimiento. Algunas personas mayores que no desean continuar conduciendo tierras o cuyos hijos no tienen interés en la agricultura, tienen pocas opciones para vender cuando lo natural sería que se las ofrecieran a sus vecinos. Estos no tienen suficientes ahorros ni crédito para comprar y pierden la oportunidad de consolidar su propiedad.

Lo que pretende CREDITIERRA es proporcionar las facilidades de financiamiento para que estos pequeños productores que quieren continuar y fortalecer su producción, tengan la oportunidad de participar de este mercado emergente de modo que se redistribuya la tierra entre pequeños productores antes que ésta termine en otras manos, incluyendo a quienes emplean la compra de tierra como un medio para blanquear dinero.

Plan de Negocios

Por cierto que el crédito para adquirir tierra por si solo no resuelve los problemas. En la producción agropecuaria como en cualquier otra actividad, actuar sobre un solo factor productivo es insuficiente y podría provocar resultados indeseados. Por ello es que el enfoque de AGROBANCO es apoyar a los pequeños productores a elevar el valor bruto de producción de su unidad, uno de cuyos componentes es la ampliación de la superficie con cultivos y crianzas.

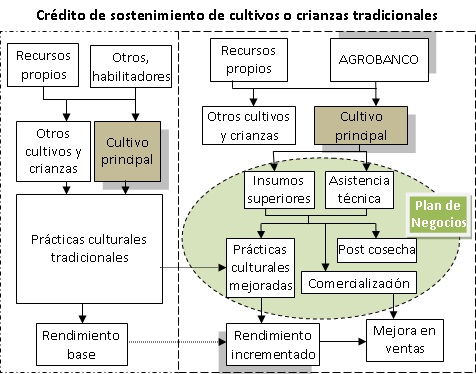

El Banco Agrario liquidado en 1992, se orientaba a financiar el sostenimiento con crédito para la campaña. Eso mismo ha venido haciendo principalmente el AGROBANCO.

Ilustración 1

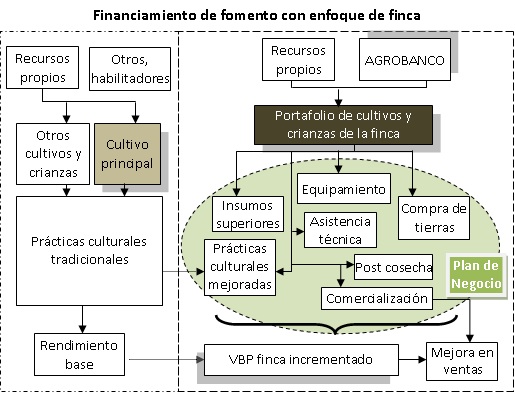

El AGROBANCO ahora ha cambiado este enfoque y está buscando reemplazar el crédito de sostenimiento tradicional por un crédito para el conjunto de actividades de la finca que combine capital de trabajo con inversión de mediano y largo plazo, en equipamiento pero también en compra de tierras.

Ilustración 2

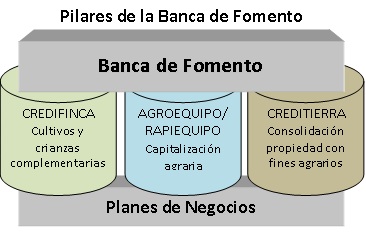

La idea central es construir una banca de fomento, una banca orientada a la inversión y capitalización del pequeño productor para hacerlo un “farmer”. Los tres pilares que sustentan este esfuerzo son los productos CREDIFINKA, AGROEQUIPO/RAPIEQUIPO y CREDITIERRA. Todos ellos enlazados a través de planes de negocios. Esa es la diferencia.

Ilustración 3

Hay cuatro restricciones que afectan el uso de la tierra agraria: (1) la disponibilidad de agua; (2) la variación de la temperatura a lo largo del día y del año; (3) la altitud; y (4) las características de los suelos. Se puede ampliar dentro de ciertos límites, el uso del agua construyendo reservorios o perforando pozos; las variaciones extremas de la temperatura lo mismo que la altitud, pueden ser mitigadas eligiendo cultivos o crianzas que mejor se adapten a condiciones más duras o extremas, o empleando invernaderos; los suelos pobres o empobrecidos, pueden ser enriquecidos con abonamiento o fertilización química.

Hay cultivos que proporcionan una producción de gran valor por hectárea como hay cultivos cuyo valor de producción por unidad de superficie, es bajo en términos comparativos. Los primeros, principalmente hortofrutícolas, requieren de una gran inversión en instalación y trabajo, al punto que el valor de la tierra en el costo total, es poco significativo. Otros cultivos como los granos o tubérculos en cambio, requieren una inversión bastante menor para ser instalados y su valor de producción es igualmente, menor. En estos casos, el valor de la tierra tiene más significación en el costo total. Este último tipo de producción tiene también dentro de ciertos límites, aunque muy superiores a los de la pequeña y mediana agricultura, claras economías de escala.

Si un pequeño productor agrario tiene escaso capital, es poco probable que pueda invertir en cultivos muy costosos que optimizan el uso del área. Pero también es desaconsejable que conduzca un único cultivo o crianza pues eso aumenta sus riesgos, sean éstos de orden climático, sanitarios o de mercado, por las oscilaciones de precios.

En consecuencia, un pequeño productor agrario requiere de un área mínima que le permita combinar cultivos y crianzas. Manejar un portafolio de producción combinando cultivos transitorios, semipermanentes y permanentes, permite distribuir los riesgos mencionados y crea un flujo de ingresos para la unidad productiva que se distribuye a lo largo del año, reduciendo costos financieros.

Adopción tecnológica

Pero el tamaño de la tierra también influye de modo decisivo, en la adopción tecnológica. Es un concepto aceptado que los pequeños productores son adversos al riesgo. Por eso es que tienden a diversificarse y/o son renuentes a cambiar los paquetes tecnológicos que mal que bien, han funcionado, aunque tuvieran rendimientos pobres. Sin embargo, la aversión al riesgo asociada a una resistencia al cambio tecnológico es en la mayoría de casos, exagerada. El rechazo obedece a que los pequeños productores no se dedican por entero a la actividad agraria en su propia unidad, porque deben suplementar ingresos empleándose de modo temporal en otras actividades o unidades agrarias de terceros.

Es decir, a los pequeños productores les falta una gestión estrecha de sus fincas. Aplican el mínimo de prácticas culturales, los insumos indispensables y muchas veces, fuera de tiempo. Su estrategia es asegurar el menor costo que les proporcione una producción razonable. En términos económicos, emplean una relación técnica (isocuanta) muy inferior a otras disponibles, conocidas y alcanzables aún con sus restricciones presupuestales.

Una ampliación marginal del área que conducen o su aseguramiento, puede marcar la diferencia en términos de dedicación, inversión y adopción tecnológica.

Mercado de tierras

Hoy son frecuentes las operaciones de compra-venta de tierras con fines agrarios. Sin embargo, no es posible aún hablar de un mercado de tierras maduro que valorice adecuadamente este importante bien. Hay dos restricciones importantes para los compradores y vendedores. Una son los problemas de titulación. La descontinuación del programa de titulación de tierras rurales por parte del MINAG a través del programa PETT (Proyecto Especial de Titulación de Tierras), débilmente seguido por COFOPRI y los gobiernos regionales, ha significado un retroceso en la asignación de propiedad en el campo. Pero la inexistencia de un mercado maduro es también un desincentivo para que los conductores regularicen la titulación de tierras.

La segunda restricción es que habiendo una fuerte fragmentación de la tierra, para un inversionista comprador le es difícil obtener una oferta de tierras en superficie, atractiva, pues la decisión de vender por parte de pequeños productores vecinos, raramente es coincidente en el tiempo. Muchos de los que compran son externos al campo y no están dispuestos por el momento, a invertir en mejorar esas tierras prefiriendo arrendarlas o mantener cultivos de sostenimiento. Algunas personas mayores que no desean continuar conduciendo tierras o cuyos hijos no tienen interés en la agricultura, tienen pocas opciones para vender cuando lo natural sería que se las ofrecieran a sus vecinos. Estos no tienen suficientes ahorros ni crédito para comprar y pierden la oportunidad de consolidar su propiedad.

Lo que pretende CREDITIERRA es proporcionar las facilidades de financiamiento para que estos pequeños productores que quieren continuar y fortalecer su producción, tengan la oportunidad de participar de este mercado emergente de modo que se redistribuya la tierra entre pequeños productores antes que ésta termine en otras manos, incluyendo a quienes emplean la compra de tierra como un medio para blanquear dinero.

Plan de Negocios

Por cierto que el crédito para adquirir tierra por si solo no resuelve los problemas. En la producción agropecuaria como en cualquier otra actividad, actuar sobre un solo factor productivo es insuficiente y podría provocar resultados indeseados. Por ello es que el enfoque de AGROBANCO es apoyar a los pequeños productores a elevar el valor bruto de producción de su unidad, uno de cuyos componentes es la ampliación de la superficie con cultivos y crianzas.

El Banco Agrario liquidado en 1992, se orientaba a financiar el sostenimiento con crédito para la campaña. Eso mismo ha venido haciendo principalmente el AGROBANCO.

Ilustración 1

El AGROBANCO ahora ha cambiado este enfoque y está buscando reemplazar el crédito de sostenimiento tradicional por un crédito para el conjunto de actividades de la finca que combine capital de trabajo con inversión de mediano y largo plazo, en equipamiento pero también en compra de tierras.

Ilustración 2

La idea central es construir una banca de fomento, una banca orientada a la inversión y capitalización del pequeño productor para hacerlo un “farmer”. Los tres pilares que sustentan este esfuerzo son los productos CREDIFINKA, AGROEQUIPO/RAPIEQUIPO y CREDITIERRA. Todos ellos enlazados a través de planes de negocios. Esa es la diferencia.

Ilustración 3