En el papel del usuario del crédito y como tomador de precios, ¿cuál es la tasa de interés, es decir, el precio del dinero prestado, que se puede aceptar? Un error muy frecuente es comparar la tasa de interés que se debe pagar por un crédito con el margen de ganancia esperado para el conjunto de la actividad o negocio. Lo correcto es compararlo con el beneficio marginal, es decir, con la contribución del crédito al ingreso neto. Debemos preguntarnos qué podemos hacer sin el crédito y qué podemos hacer con el crédito y evaluar la diferencia.

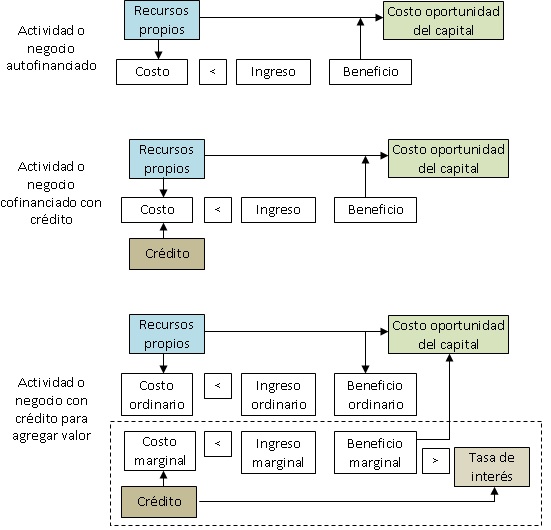

Cuando una persona emprende una actividad económica o negocio y su fuente de financiamiento son sus propios recursos, en cada ciclo o anualmente, se aspira a obtener un beneficio (ingresos menos costos) determinado. El beneficio obtenido como proporción de la inversión y expresado en porcentaje, es el rendimiento del capital propio. Sólo tiene sentido emprender la actividad o el negocio si nos reporta un rendimiento superior a cualquier otra opción disponible de menor riesgo, por ejemplo, la tasa de interés pasiva, es decir, la que pagan las entidades financieras por nuestros ahorros. A eso se le denomina costo de oportunidad del capital y varía de una persona a otra y de una unidad empresarial a otra pues sus opciones son diferentes.

Si las personas y las unidades empresariales que tienen un determinado costo de oportunidad de su capital encuentran que la tasa de interés activa, es decir, aquella que cobran las entidades financieras por el préstamo, es menor, le convendrá endeudarse pues podrá aplicar sus propios recursos, los del préstamo, una combinación o todos, a ambas actividades. En ese caso, el crédito barato no agrega valor a la actividad o negocio pero si ingresos adicionales a las personas o unidades empresariales. Por ejemplo, si la tasa de interés activa es 5% anual y algunas entidades financieras ofrecen tasas pasivas, de remuneración del ahorro, hasta por 10%, conviene endeudarse para ganar este diferencial.

¿Es posible emprender una actividad o nuevo negocio sin tener capital de trabajo? Por ejemplo, un agricultor puede tener tierra y no disponer de dinero para sembrar. Esto querría decir que en la campaña anterior lo perdió todo o no pudo o no quiso, ahorrar para disponer de capital en la siguiente campaña. En tales condiciones su único activo es la tierra. Si no existieran entidades financieras, este agricultor tendría las siguientes opciones: (1) solicitar a un familiar o vecino que le preste el dinero y seguramente se comprometería a devolverle el dinero con algún interés; (2) solicitar a un prestamista informal y aceptar tasas del orden de 10% mensual; (3) acordar con un financiador informal que le proporcione la semilla y otros insumos estableciendo por adelantado la distribución de los beneficios; esta modalidad se denomina al partir y en ella se comparten riesgos; (4) alquilar una parte del terreno para disponer de liquidez para invertir en la otra parte; y (5) alquilar la totalidad del terreno y dedicarse al menos por esa campaña, a otra actividad.

Lo descrito es lo que ocurre en la realidad del campo y se puede complementar con el crédito del sistema financiero formal. ¿Cuál es la mejor opción para productores que enfrentan esa situación? No es generalizable y dependerá de las opciones disponibles por cada uno considerando su costo de oportunidad. Todos los agentes económicos, desde los más modestos a los más capitalizados, toman decisiones continuamente y hacen sus propios cálculos con la información disponible. Aciertan en muchos casos pero también se equivocan con suma frecuencia.

Cálculo en el margen

Pero lo usual no es que enfrentemos una situación en la cual sólo podemos financiarnos con nuestros propios recursos o no se dispone de recursos para poner en valor los activos disponibles. Esos son casos extremos y lo frecuente en cambio, es que las personas y las unidades empresariales combinen recursos propios y recursos de terceros a través de créditos. En estos casos hay dos opciones:

1. Que se sume los recursos propios y los recursos de terceros. Como la tasa de interés es un precio ya determinado con independencia del resultado del negocio, pasa a ser parte del costo y afecta el beneficio final. El beneficio es un residual de los ingresos y los costos y en ese caso se deberá comparar con el costo de oportunidad del capital. Si el resultado es menor, quiere decir que se ha tomado demasiado crédito y se ha terminado transfiriendo parte de los beneficios a las entidades financieras.

2. Que las actividades que se venían ejecutando con recursos propios antes del crédito, continúen siendo financiados con esos recursos. Pero si podemos agregar un componente, una tarea o una combinación que aumenten la cantidad y/o calidad del producto o servicio de la actividad o negocio, será suficiente que el beneficio adicional que se obtiene de la diferencia entre el ingreso adicional deducido el costo adicional, sea mayor que la tasa de interés y entonces, habrá valido la pena. Esto es lo que los economistas llaman beneficio marginal.

Cuando se piensa en términos de beneficios marginales, de agregar valor, el crédito puede ser una herramienta muy útil.

Todo lo dicho no quiere decir que no nos debiera preocupar los niveles elevados de las tasas de interés que deben enfrentar sobre todo, los pequeños productores o empresarios. Pero si se debe tomar en cuenta que: (1) tasas muy bajas y por debajo del costo de oportunidad del capital propician usos inadecuados del dinero y elevan los riesgos de recuperación; (2) las tasas discriminan a favor de las inversiones más rentables; (3) no es el nivel de tasas lo que hace rentable una actividad o un negocio; (4) las entidades financieras no deben propiciar el endeudamiento sino el uso óptimo del crédito.

Si las personas y las unidades empresariales que tienen un determinado costo de oportunidad de su capital encuentran que la tasa de interés activa, es decir, aquella que cobran las entidades financieras por el préstamo, es menor, le convendrá endeudarse pues podrá aplicar sus propios recursos, los del préstamo, una combinación o todos, a ambas actividades. En ese caso, el crédito barato no agrega valor a la actividad o negocio pero si ingresos adicionales a las personas o unidades empresariales. Por ejemplo, si la tasa de interés activa es 5% anual y algunas entidades financieras ofrecen tasas pasivas, de remuneración del ahorro, hasta por 10%, conviene endeudarse para ganar este diferencial.

¿Es posible emprender una actividad o nuevo negocio sin tener capital de trabajo? Por ejemplo, un agricultor puede tener tierra y no disponer de dinero para sembrar. Esto querría decir que en la campaña anterior lo perdió todo o no pudo o no quiso, ahorrar para disponer de capital en la siguiente campaña. En tales condiciones su único activo es la tierra. Si no existieran entidades financieras, este agricultor tendría las siguientes opciones: (1) solicitar a un familiar o vecino que le preste el dinero y seguramente se comprometería a devolverle el dinero con algún interés; (2) solicitar a un prestamista informal y aceptar tasas del orden de 10% mensual; (3) acordar con un financiador informal que le proporcione la semilla y otros insumos estableciendo por adelantado la distribución de los beneficios; esta modalidad se denomina al partir y en ella se comparten riesgos; (4) alquilar una parte del terreno para disponer de liquidez para invertir en la otra parte; y (5) alquilar la totalidad del terreno y dedicarse al menos por esa campaña, a otra actividad.

Lo descrito es lo que ocurre en la realidad del campo y se puede complementar con el crédito del sistema financiero formal. ¿Cuál es la mejor opción para productores que enfrentan esa situación? No es generalizable y dependerá de las opciones disponibles por cada uno considerando su costo de oportunidad. Todos los agentes económicos, desde los más modestos a los más capitalizados, toman decisiones continuamente y hacen sus propios cálculos con la información disponible. Aciertan en muchos casos pero también se equivocan con suma frecuencia.

Cálculo en el margen

Pero lo usual no es que enfrentemos una situación en la cual sólo podemos financiarnos con nuestros propios recursos o no se dispone de recursos para poner en valor los activos disponibles. Esos son casos extremos y lo frecuente en cambio, es que las personas y las unidades empresariales combinen recursos propios y recursos de terceros a través de créditos. En estos casos hay dos opciones:

1. Que se sume los recursos propios y los recursos de terceros. Como la tasa de interés es un precio ya determinado con independencia del resultado del negocio, pasa a ser parte del costo y afecta el beneficio final. El beneficio es un residual de los ingresos y los costos y en ese caso se deberá comparar con el costo de oportunidad del capital. Si el resultado es menor, quiere decir que se ha tomado demasiado crédito y se ha terminado transfiriendo parte de los beneficios a las entidades financieras.

2. Que las actividades que se venían ejecutando con recursos propios antes del crédito, continúen siendo financiados con esos recursos. Pero si podemos agregar un componente, una tarea o una combinación que aumenten la cantidad y/o calidad del producto o servicio de la actividad o negocio, será suficiente que el beneficio adicional que se obtiene de la diferencia entre el ingreso adicional deducido el costo adicional, sea mayor que la tasa de interés y entonces, habrá valido la pena. Esto es lo que los economistas llaman beneficio marginal.

Cuando se piensa en términos de beneficios marginales, de agregar valor, el crédito puede ser una herramienta muy útil.

Todo lo dicho no quiere decir que no nos debiera preocupar los niveles elevados de las tasas de interés que deben enfrentar sobre todo, los pequeños productores o empresarios. Pero si se debe tomar en cuenta que: (1) tasas muy bajas y por debajo del costo de oportunidad del capital propician usos inadecuados del dinero y elevan los riesgos de recuperación; (2) las tasas discriminan a favor de las inversiones más rentables; (3) no es el nivel de tasas lo que hace rentable una actividad o un negocio; (4) las entidades financieras no deben propiciar el endeudamiento sino el uso óptimo del crédito.