Artículo publicado en la segunda quincena de Octubre 2015 por la Revista Contadores y Empresas del Grupo Gaceta Jurídica

Cálculo del interés presunto por préstamos a terceros

Análisis de la Resolución del Tribunal Fiscal N° 01867-8-2012 que no constituye jurisprudencia de observancia obligatoria.

Arturo Fernández Ventosilla[1]

Introducción

Mediante la Resolución N° 01867-8-2012, el Tribunal Fiscal resolvió la apelación interpuesta por un contribuyente contra la Resolución de Intendencia que declaró infundada la reclamación presentada contra doce Resoluciones de Determinación y otros giradas por el Impuesto a la Renta del ejercicio 2001, retenciones de no domiciliados de enero a diciembre de 2001 y otros.

Para el Tribunal Fiscal, el contribuyente no ha desvirtuado mediante documentos fehacientes la presunción de intereses, así como no ha realizado de manera correcta el cálculo del interés presunto por préstamos a terceros (según la Directiva N° 010-2000/SUNAT) contenidas en el artículo 26 de la Ley del Impuesto a la Renta (LIR).

En este contexto, la presente Resolución del Tribunal Fiscal nos permite abordar la forma la forma correcta para realizar el cálculo de los intereses presuntos por préstamos a terceros; así como sus efectos tributarios.

Argumentos de la Sunat

Existe un contrato de arrendamiento mediante el cual el contribuyente exoneraba del pago de alquiler a MOKAFFE EIRL por lo que se determinó la existencia de una renta ficta[2] para efecto del Impuesto a la Renta (IR).

En cuanto a la presunción de intereses, el contribuyente no presentó la prueba en contrario exigida por la LIR; ante lo cual, la Sunat realizó cruce de información con G & B Helvetica Sociedad Agente de Bolsa S.A. (empresa deudora en el préstamo realizado por el contribuyente) siendo que la misma no tenía ningún registro en su contabilidad respecto del préstamo y del pago de intereses (lo que presenta dudas y no puede ser tomado como medio probatorio).

De otro lado, se ha detectado diferencias en la determinación de los intereses presuntos por lo que procede rectificar la determinación del IR, incrementado los intereses calculados (no se tomó en cuenta los términos efectivos anuales vigentes a partir del 1 de enero de 1995).

Por otra parte indicó que, las provisiones de cobranza dudosa no constituyen gasto para efectos de la LIR (no cumple los requisitos del inciso f) del artículo 21 del Reglamento de la LIR)[3].

Por último manifiesta que el contribuyente acreditó a un beneficiario no domiciliado rentas de segunda categoría (intereses), por lo que se encontraba obligada a efectuar las retenciones correspondientes, que al encontrarse contabilizado el gasto por los intereses generados, debía abonarse al fisco el monto de la retención en el mes en que se produjo la anotación contable, independientemente del hecho que no se efectuara el pago, circunstancias que fue verificada de los libros contables en las que se comprobó que no se realizaron pago por la amortización de intereses ni por la deuda principal.

Argumentos del contribuyente

En el caso de reparo por presunciones de ingresos derivados de un predio cedido gratuitamente (de manera parcial) corresponde a la Administración probar que el predio ha estado ocupado por un tercero bajo un título distinto al de arrendamiento o subarrendamiento, debido a que ello constituye el hecho base a fin que se presuma la existencia de renta ficta por la cesión gratuita de la totalidad del mismo el ejercicio gravable, prevista en el inciso d) del artículo 23 de la LIR, correspondiendo al deudor tributario acreditar, de ser el caso, que el inmueble no ha sido cedido en su totalidad, por todo el ejercicio[4].

Manifiesta que para desvirtuar la presunción de intereses contenida en el artículo 26 de la LIR, corresponde que se le pida información contable no a él sino al deudor (G&B Helvetia SAB S.A.).

De otro lado, menciona que el cálculo de intereses presuntos por préstamos otorgados a terceros fue realizado tomando como base de cálculo el monto del capital mensual y aplicando los factores acumulados de cada mes, de acuerdo a los dispuesto en el numeral 5 de la Directiva N° 010-200/SUNAT, la cual no hace referencia expresa a la capitalización de intereses.

Por último, en cuanto a las provisiones de cobranza dudosa, éstas se han realizado conforme a la LIR y por tal motivo es deducible[5].

Posición del Tribunal Fiscal

Presunción de ingresos por predio cedido gratuitamente

El contribuyente exhibió el contrato de arrendamiento (con MOKAFFE EIRL) sin legalizar[6], y se limitó a señalar que el predio ha sido cedido gratuitamente y de manera parcial, siendo que no cuestiona que el bien haya estado en efecto ocupado por un tercero (MOKAFFE EIRL); no habiendo durante el procedimiento de fiscalización ni en el procedimiento contencioso tributario presentado prueba alguna que sustente su dicho en el sentido que la cesión se realizó sobre parte del inmueble, no obstante que es de cargo suyo la probanza de esta hecho. Por tanto este reparo se encuentra arreglado a Ley.

Diferencia entre intereses presuntos calculados por la Administración

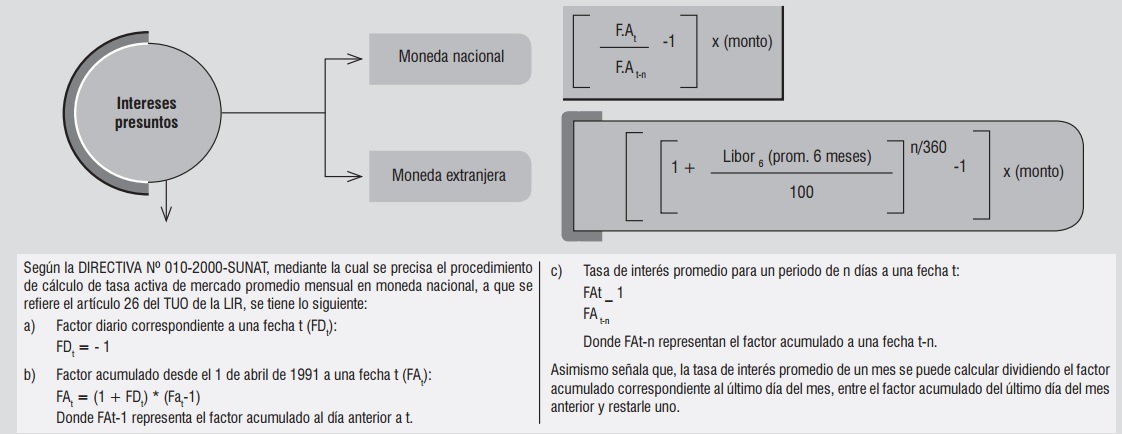

El sustento del reparo se encuentra referido al hecho que el contribuyente considera que la fórmula contenida en la Directiva N° 010-2000/SUNAT, no hace referencia expresa a la capitalización de intereses, motivo por el cual establece un importe menor por intereses presuntos que el establecido por la Administración; que al respecto debe tenerse en cuenta que en la referida directiva de 15 de agosto de 2000, se ha establecido que, a efecto de calcular la tasa activa de mercado promedio mensual en moneda nacional (TAMN) a que se refiere el artículo 26 de la LIR, debe tenerse en cuenta la fórmula señalada por la SBS y contenida en su numeral 4.4., en la cual recoge las fórmulas utilizadas para determinar el factor diario y el acumulado de la TAMN, así como la tasa de interés promedio. Por lo cual lo alegado por el contribuyente carece de sustento, ya que la fórmula de la SBS incluye la capitalización de los intereses.

En cuanto a que el contribuyente, en el cálculo de intereses presuntos por préstamos a accionistas y/o terceros no consideró la capitalización mensual de los intereses calculados (origina diferencia de cuantificación), se tiene que la Administración (en la reclamación) al amparo de la facultad de reexamen varió la determinación del IR realizada en la misma fiscalización respecto al importe de los intereses presuntos y procedió a incrementar el monto. En ese sentido, corresponde tramitar este extremo como reclamación a efecto que el contribuyente pueda ejercer su derecho de defensa respecto a esta nueva determinación, pues de lo contrario se le estaría negando una instancia dentro del procedimiento contencioso tributario conforme lo establece el artículo 124 del Código Tributario.

Aplicación de intereses presuntos por préstamos a terceros

De acuerdo a lo establecido en la Resoluciones N° 06965-4-2005 y N° 0791-4-2006, la presunción de intereses contenida en el artículo 26 de la LIR se aplica en el caso de detectarse préstamos (mutuos) en los que exista entrega de dinero con la obligación de devolver, presunción que sólo admite como prueba en contrario, los libros de contabilidad del deudor. Ante ello, el contribuyente, no cumplió con presentar la prueba en contrario, respecto de la presunción de intereses aplicable consistente en sus libros de contabilidad.

En ese sentido, la posibilidad de la prueba en contrario prevista en el artículo 26 de la LIR no se circunscribe a la simple exhibición o presentación de los libros contables del deudor, sino que implica que el contenido de ellos brinde fehaciencia respecto de las transacciones que en ellos se encuentren anotados; que la presunción de intereses, al tener el carácter de “presunción juris tantum” requiere que el contribuyente demuestre mediante esa prueba en particular, que no ha existido la situación concreta que la norma le imputa (existencia de intereses); siendo que en el presente caso, la Administración detectó que los libros contables solo contenían anotaciones respecto de un ejercicio anterior, por lo que mal podrían servir para probar el hecho concreto de haber pactado un préstamo respecto de lo cual no se generaron intereses, por cuanto como se ha señalado, no existían registros por el ejercicio materia de cuestionamiento.

Por tanto, el presente reparo ha sido emitido de acuerdo a Ley bajo el mismo sustento empleado para las diferencias en el cálculo de intereses presuntos, y por tal motivo corresponde tramitar este extremo de la apelada como una reclamación.

Provisiones por cuentas de cobranza dudosa

El contribuyente no ha cumplido con acreditar la existencia de dificultades económicas del deudor que suntentara la provisión de cobranza dudosa efectuada en el ejercicio fiscalizado[7], siendo que tampoco se evidencia que ésta hubiera realizado gestiones de cobro luego del vencimiento de las deudas, toda vez que no presentó documentos que evidenciaran que inició gestiones de cobranza, habiéndose verificado, de otro lado, que las deudas materia de reparo a la fecha de provisión, no tenían más de doce meses de antigüedad, por lo que al no haberse acreditado alguno de los supuestos previstos en la norma para efectuar la provisión para cuentas de cobranza dudosa, corresponde mantener el reparo efectuado por la Administración y confirmar la apelada en este extremo.

Retenciones por IR de no domiciliado

El contribuyente se encontraba obligado a abonar al fisco por el periodo materia de reparo, un monto equivalente a la retención del impuesto respecto de las rentas de fuente peruana generadas por el sujeto no domiciliado, toda vez que las mismas fueron registradas como gasto en dichos periodos, lo que no hizo, por lo que procede confirmar la procedencia de este reparo al no haber efectuado el pago equivalente a la retención por interés derivados del servicio de financiamiento contabilizado.

Nuestra opinión

Conforme a lo dispuesto en los artículos 1648° y 1663° del Código Civil[8], por el mutuo, el mutuante se obliga a entregar al mutuatario una determinada cantidad de dinero o de bienes consumibles, a cambio[9] de que se le devuelvan otros de la misma especie, calidad o cantidad; debiendo el mutuatario abonar intereses al mutuante, salvo pacto distinto.

Siguiendo la idea del párrafo precedente, el Tribunal Fiscal en las Resoluciones N° 06834-10-2012, 05692-2-2012, 0791-4-2006 y 06965-4-2005, ha determinado que la presunción de intereses contenida en el artículo 26 de la LIR se aplica en el caso de detectarse préstamos (mutuos) en los que exista entrega de dinero con la obligación de devolver, presunción que sólo admite como prueba en contrario los libros de contabilidad del deudor. Ante ello, debemos mencionar que el artículo 26 de la LIR establece una ficción jurídica que considera probada la existencia de un determinado porcentaje de intereses respecto de diversos préstamos, no obstante, se permite a los contribuyentes desvirtuar dicha ficción mediante la prueba en contrario consistente en la contabilidad del deudor, por lo que la carga de la prueba sobre la inaplicabilidad de la presunción recae en los sobre los contribuyentes, lo que no constituye una vulneración al derecho de defensa ni quita las facultades de fiscalización de la Administración establecidas en los incisos 3 y 4 del artículo 62 del Código Tributario.

Reafirmado la idea del párrafo precedente, la Administración Tributaria no debe limitarse con los libros contables del contribuyente, sino que tiene que comprobar e investigar todos los hechos que sean relevantes para determinar la deuda tributaria, como por ejemplo cruces de información, entre otros. Y de otro lado, el contribuyente deberá aportar elementos de prueba que de manera razonable y suficiente permitan acreditar o respaldar de manera fehaciente y efectiva su posición.

En cuanto a la obligación de probar determinados hechos, la norma tributaria establece algunas presunciones legales[10] que se dividen en absolutas (juris et de jure) y en relativas (juris tantum). En ese sentido, las presunciones legales juris tantum, admiten prueba en contrario; mientras que las presunciones legales juris et de jure, no admiten prueba en contrario.

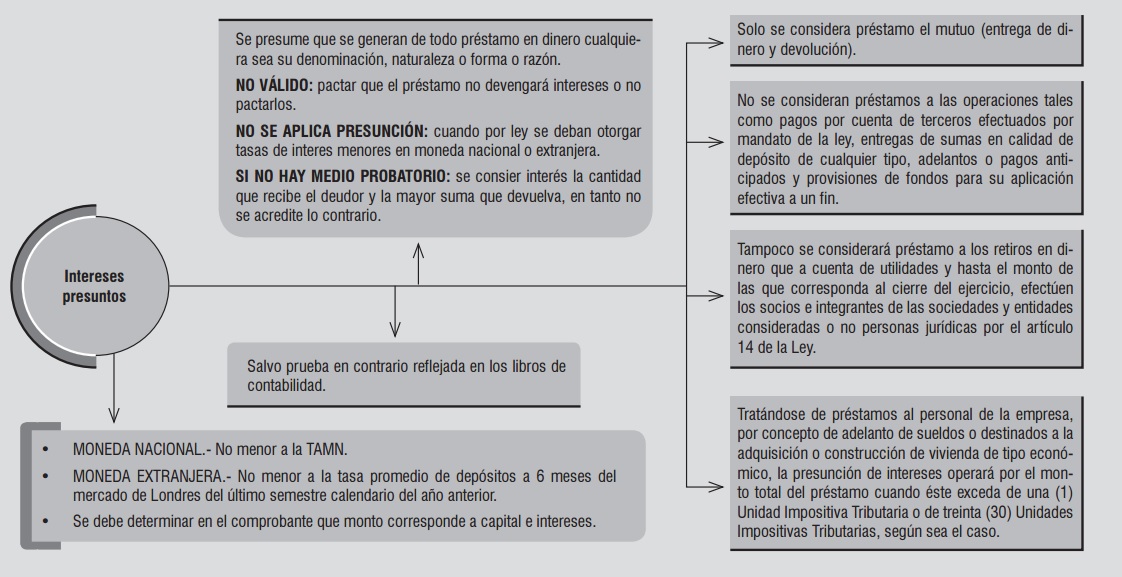

Por ejemplo, en un contrato de mutuo (según el artículo 26 de la LIR) se presume que existe un interés pactado que no puede ser: i) en el caso de moneda nacional menor a la TAMN; y ii) en el caso de moneda extranjera menor a la tasa promedio de depósitos a 6 meses del mercado de Londres del último semestre calendario del año anterior. En este caso, el hecho conocido es que existe un contrato de mutuo, y el desconocido es si devenga intereses o no (la LIR presume que si se devenga intereses salvo que se demuestre lo contrario), por lo cual siempre se menciona que en las presunciones legales se invierte la carga de la prueba, ya que será el interesado quien deberá probar la inexistencia de nexo, en el caso concreto, entre el hecho cierto y el que se presume realizado (la traslación de la carga de la prueba es lógica consecuencia de la presunción de legalidad de los actos tributarios).

Siguiendo con este orden de ideas, conforme al criterio adoptado por el Tribunal Fiscal en las Resoluciones N° 05692-2-2012, 10569-4-2009, 13688-2-2008, 02218-5-2003 y 00926-1-2010, si bien todo préstamo devenga un interés presunto, salvo excepciones previstas en las citadas normas, la realización de la operación del préstamo definida como la entrega de dinero condicionada a su devolución, debe ser demostrada, tanto por la Administración respecto a su existencia como por el contribuyente respecto a su inexistencia de la obligación de devolver.

Ahora, para efectos del artículo 26 de la LIR y el artículo 15 de su Reglamento, existe renta que deriva de la cesión a terceros de capitales propios, englobando fundamentalmente los rendimientos procedentes de préstamos o depósitos (intereses); los que no sólo incluyen los derivados de su titularidad (los intereses), sino también las ganancias que eventualmente se obtengan con actos dispositivos sobre los mismos (transmisión, reembolso, canje o conversión).

La LIR señala que tienen esta consideración las contraprestaciones de todo tipo, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, como los intereses y cualquier otra forma de retribución pactada como remuneración por tal cesión, así como las derivadas de la transmisión, reembolso, amortización, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos, teniendo en cuenta ciertos límites. A mayor abundamiento, VER EL CUADRO 1.

Se incluyen en este ámbito los intereses que retribuyan una imposición de capitales, pero no lo que tengan carácter indemnizatorio, como sucede con aquellos que compensen el retraso en un pago, que tendrán la consideración de ganancias patrimoniales.

Por ejemplo, los rendimientos derivados de un contrato financiero atípico, con garantía de recuperación del 90% del capital invertido, quedando el 10% restante de la inversión vinculado a la evolución de ciertas acciones cotizadas; el depósito devenga un interés a un tipo variable sobre el 90 por 100 del capital, pagadero anualmente, y una remuneración fija sobre el restante 10 por 100 pagadera al vencimiento del contrato. Estos intereses, serán gravados bajo la figura del artículo 26 de la LIR y su Reglamento, debiendo imputarse al período impositivo en que sean exigibles por su perceptor.

A mayor abundamiento, debemos mencionar que los intereses se cuantifican, lógicamente, por su importe bruto; ante ello, el artículo 26 de la LIR establece previsiones específicas para la cuantificación de las mencionados intereses (en moneda nacional no debe ser menor a la tasa activa de mercado promedio mensual en moneda nacional –TAMN-, en moneda extranjera no debe ser menor a la tasa promedio de depósitos a 6 meses del mercado de Londres del último semestre calendario del año anterior). Para efectos didácticos VÉASE EL CUADRO 2.

Por otra parte, en la presente Resolución materia de análisis se desarrolla la DIRECTIVA Nº 010-2000-SUNAT, la misma que precisa el procedimiento de cálculo de tasa activa de mercado promedio mensual en moneda nacional, a que se refiere el artículo 26 de la LIR. Esta directiva tiene como objetivo precisar la forma de cálculo de la tasa activa de mercado promedio mensual en moneda nacional (TAMN), a efectos de la aplicación del mencionado artículo de la LIR.

De otro lado, esta directiva hace alusión al primer párrafo del artículo 26 de la LIR, el cual establece que para los efectos del impuesto se presume, salvo prueba en contrario constituida por los libros de contabilidad del deudor, que todo préstamo en dinero, cualquiera que sea su denominación, naturaleza o forma o razón, devenga un interés no inferior a la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca y Seguros; y que dicha presunción regirá aun cuando no se hubiera fijado el tipo de interés, se hubiera estipulado que el préstamo no devengará intereses, o se hubiera convenido en el pago de un interés menor.

Sin embargo, mediante la Circular Nº 041-94-EF/90 publicada en el Diario Oficial El Peruano el día 21.12.94, el Banco Central de Reserva dispuso que las tasas de interés de las operaciones activas y pasivas de las empresas y entidades del sistema financiero se expresarían en términos efectivos anuales a partir del 1 de enero de 1995. Es decir, los intereses son capitalizables.

Adicionalmente señaló que, lo dispuesto en el párrafo precedente debía tenerse presente para la determinación de la Tasa Activa de Mercado en Moneda Nacional (TAMN) y la Tasa de Interés Pasiva Promedio en Moneda Nacional (TIPMN).

De otro lado, en el literal D de la Circular Nº 009-2000-EF/90 publicada en el Diario Oficial El Peruano el día 24.2.2000, el Banco Central de Reserva señala que para el cálculo de los intereses aplicables a las diferentes operaciones fijadas con relación a la TAMN -tasa activa de mercado promedio ponderado en moneda nacional, expresada en términos efectivos anuales- y a la TIPMN, se aplica los factores acumulados correspondientes al período computable, publicados por la SBS.

Por su parte la SBS, mediante el Oficio Nº 4610-2000, ha detallado las fórmulas[11] utilizadas para determinar el factor diario y el factor acumulado de la TAMN, así como la tasa de interés promedio, el mismo que ha sido desarrollado en CUADRO 2 del presente informe.

En conclusión, a fin de calcular la tasa activa de mercado promedio mensual en moneda nacional (TAMN) a que se refiere el artículo 26 de la LIR, deberá tenerse en cuenta la fórmula señalada por la Superintendencia de Banca y Seguros de la citada Directiva.

Por último, somos de la opinión que en la presente resolución la Administración ha aplicado correctamente el procedimiento del cálculo de la TAMN, prevista por el artículo 26 de la LIR, tomando en cuenta la fórmula señalada por la SBS recogida en la Directiva N° 010-2000/SUNAT, entendiendo que se desprende de la norma que las tasas de interés de las operaciones activas y pasivas de las empresas y entidades del sistema financiero se expresan en términos efectivos anuales a partir de 1 de enero de 1995, por lo tanto los intereses son capitalizables.

Por otra parte, en cuanto a la facultad de rexamen, es correcta la interpretación del Tribunal Fiscal, ya que si bien la Administración goza de la facultad para realizar un nuevo examen completo de los aspectos del asunto controvertido de conformidad con lo dispuesto en el artículo 127° del Código Tributario, ello no la faculta a efectuar un nuevo reparo, pues dicha circunstancia transgrede el derecho de defensa del recurrente y su derecho a la doble instancia. Por tal motivo a los reparos (de diferencia entre intereses presuntos y aplicación de intereses presuntos por préstamos a terceros) se les da connotación de recurso de reclamación.

A mayor abundamiento, la Casación N° 2583-2014 LIMA, establece que la reliquidación de la deuda tributaria no comporta un nuevo acto de determinación de la obligación tributaria (por reliquidación en el presente caso se entiende a rectificar los montos del impuesto a pagar y del impuesto pagado para obtener el tributo omitido, y ese hecho, según lo que establece la presente casación, no viola el principio de pluralidad de instancia y legítima defensa).

En ese sentido, la mencionada casación establece que aun cuando el Tribunal Fiscal no haya tomado en cuenta los argumentos de solicitud de reexamen al momento de resolver la controversia, ello no acarrea la nulidad de su resolución.

… “Décimo: Por lo demás, la sala de mérito ha sostenido motivadamente, conforme al denunciado artículo 127 del Código Tributario que la Administración Tributaria al resolver el recurso de reclamación recurrió a su facultad de rexamen prevista en tal disposición normativa, en la cual revisando los reparos formulados advirtió que el auditor fiscal al momento de efectuar la liquidación del IGV dedujo el monto del impuesto declarado, cuando lo correcto era considerar el monto efectivamente pagado, razón que motivó la reliquidación de la deuda tributaria cuestionada una vez más en sede casatoria.” …

] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Abogado Tributario II en el Ministerio de Economía y Finanzas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho.

[2] Se considera la totalidad del bien cedido dado que no se ha acreditado el uso parcial (dicha probanza le corresponde al contribuyente).

[3] Se presentó un reporte de INFOCORP el cual fue obtenido con posterioridad al registro de la provisión, por tal motivo carece de validez, sumado a ello, después de la provisión, el contribuyente seguía teniendo actividad económica con la deudora. Por último, el contribuyente firmó un contrato con la deudora otorgándole un periodo de gracia de 3 años para efectuar el pago de intereses generaros por las deudas.

[4] Ver la Resolución del Tribunal Fiscal N° 04761-4-2003 que es precedente de observancia obligatoria.

[5] Existen letras de cambio con vencimiento cuyos importes totalizan la suma provisionada, la cual fue previamente contabilizada como cuenta por cobrar diversa en el Libro de Inventario y Balances, lo mismo que se puede ver reflejado con un informe expedido por INFOCORP que acreditaba la dificultad financiera de la empresa deudora.

[6] Tómese en cuenta que no lo registró contablemente.

[7] La Administración solicitó al contribuyente que sustentara los importes registrados en la cuenta de provisión de cobranza dudosa, siendo que aquella no cumplió con lo solicitado respecto del préstamo realizado a favor de G & B Helvetia Sociedad Agente de Bolsa, en cuanto al cumplimiento de los requisitos contenidos en la normatividad del IR.

[8] Aprobado por el Decreto Legislativo N.° 295 publicado el 25.7.1984, y normas modificatorias.

[9] Según Garrigues (Curso de Derecho Mercantil, 1968, T. I, pág. 29), el contrato de mutuo tiene dos elementos básicos, como son la entrega y la restitución.

[10] La determinación de la naturaleza de la presunción es de vital importancia para examinar no sólo su correcta aplicación, sino sobre todo el respeto que el precepto que la contiene ofrece a los principios constitucionales tributarios.

[11] Los valores de los factores acumulados pueden verse en la siguiente página web: http://www.sbs.gob.pe/app/stats/TasaDiaria_1.asp (última visita 26-10-2015).

Deja un comentario