ARTÍCULO PUBLICADO EN LA PRIMERA QUINCENA DE SEPTIEMBRE 2018 EN LA REVISTA CONTADORES Y EMPRESAS DEL GRUPO GACETA JURÍDICA

LAS OPERACIONES DE MUTUO ENTRE VINCULADOS Y SU IMPLICANCIA EN EL IMPUESTO A LA RENTA

THE MUTUAL OPERATIONS BETWEEN LINKED AND ITS IMPLICATION IN THE INCOME TAX

Arturo Fernández Ventosilla[1]

Resumen: El autor afirma que las operaciones de mutuo realizadas bajo los supuestos previstos por el artículo 24 del Reglamento de la Ley del Impuesto a la Renta (RLIR) serán calificadas como realizadas con personas vinculadas y, en consecuencia, sometida a las reglas de valoración (32-A de la Ley del Impuesto a la Renta) previstas para este tipo de operaciones, con independencia del carácter real o ficticio del precio o valor de la operación.

Palabras clave: mutuo, préstamo, vinculado, bancarización.

Keywords: mutual, loan, linked, bancarization

- INTRODUCCION

El contrato de mutuo o préstamo es un contrato nominado (1648 del Código Civil) mediante el cual el mutuante se obliga a entregar al mutuatario una determinada cantidad de dinero o bienes consumibles, a cambio de que se le devuelvan (con los respectivos intereses) otros de la misma especie, calidad o cantidad; y que deberá ser devuelta en un plazo determinado por las partes.

La norma civil no indica que el contrato de mutuo deba ser realizado necesariamente por escrito, con lo cual queda la posibilidad de realizarlo de manera verbal, sin embargo, debe tenerse en cuenta que la consecuencia o efecto de la entrega de los bienes por parte del mutuante es la transferencia de la propiedad, al mutuatario, correspondiéndole a partir de dicha fecha la mejora, el deterioro o destrucción que sobrevengan sobre dichos bienes.

Por otra parte, las normas tributarias se limitan a recoger exclusivamente los supuestos que provocan la vinculación entre personas o entidades. Es por ello, que debe tenerse muy claro que la ausencia de voluntades contrapuestas dentro de un contrato de mutuo origina que esa transacción económica no siga la ley de la oferta y la demanda, por lo que, por muy diversos motivos, el precio de dicha transacción no es el propio del mercado de libre competencia. Este precio dirigido se denomina “precios de transferencia”, porque permite transferir el beneficio de una persona o ente a otras, por conveniencias muy diversas, entre ellas la reducción de la carga fiscal.

La finalidad primordial de los precios de transferencia, aunque no la única, es la de trasladar los beneficios de una empresa a otra, lo que puede suponer, si se trata de dos entidades sujetas a una misma soberanía fiscal, la elusión del pago del Impuesto a la Renta (IR), dado que los beneficios se tenderán a situar en aquella sociedad con un situación permanente o cuasi permanente de pérdidas de manera que éstas absorban la totalidad o la mayor parte de aquéllos. Este traslado de beneficios mediante los precios de transferencia se realiza, igualmente, entre sociedades sujetas a distintas soberanías fiscales con el fin de colocar los beneficios en los países de menor nivel impositivo.

- El contrato de mutuo en el ámbito tributario. ¿Cuáles los requisitos para que tenga efectos tributarios?

El Código Civil[2] reconoce al préstamo dinerario o de bienes y lo denomina “contrato de mutuo[3]”; según el cual, el mutuante se obliga a transferir la propiedad de una suma de dinero o de otros bienes fungibles al mutuario, quien se obliga a devolver otro tanto de la misma especie y calidad. Para poder aplicar este contrato es necesario que las cosas objeto de la transferencia de propiedad sean bienes fungibles; es decir, bienes que puedan ser reemplazados por otros de la misma calidad, peso, medida, cantidad, etc., y que al final de su utilización puedan ser devueltos a su prestador, en este caso, al mutuante[4].

Siguiendo con este orden de ideas, en un procedimiento de fiscalización, la mayor parte del tiempo, la Administración Tributaria imputa al contribuyente la existencia de incrementos patrimoniales no justificados; siendo el deber del contribuyente ofrecer una explicación alternativa y razonable acerca de la procedencia de los ingresos detectados, así como del destino final de las cantidades. En ese sentido, planteamos la siguiente interrogante:

Si un contribuyente en un procedimiento de fiscalización no ha presentado medios de pago (pero si ha registrado el contrato de mutuo) a efectos de sustentar el cumplimiento del contrato de préstamo (mutuo), ¿la Administración Tributaria estaría habilitada para determinar la obligación sobre base presunta, conforme al supuesto contenido en el numeral 2 del artículo 64° del código tributario?

Según la Resolución de Corte Superior de Lima – 7° Sala Especializado en lo Contencioso Administrativo, del 3 de Julio de 2017 (Expediente: 006395-2015), la exigencia de los medios de pago señalados en la Ley N° 28194 (Ley de Bancarización), tiene incidencia en que cuando el contribuyente no los presente para sustentar sus operaciones, este pierde el derecho a gasto, costo o crédito tributario, y no necesariamente que la operación realizada sea considerada como no real, pues para que la Administración Tributaria determine la obligación por base presunta, DEBE valorar conjuntamente todos los medios probatorios aportados al procedimiento.

El fundamento de esta resolución judicial fue el siguiente:

- El hecho de que el contribuyente no haya presentado medios de pago del contrato de mutuo, no habilita a la Administración Tributaria a determinar la obligación tributaria sobre base presunta, pues las presunciones no se aplican por el solo hecho de no exhibir un documento (medio de pago del contrato).

- La Administración Tributaria para aplicar la base presunta, debe tomar en cuenta la valoración de todos los medios probatorios existentes, para obtener un nivel mínimo probatorio que demuestre que la operación nunca se realizó.

- En el presente caso, la operación cuestionada es el ingreso de S/ 34,000.00 al libro de caja, por lo que dicho ingreso se puede sustentar por documentos suficientes como el contrato de mutuo (conforme a las normas civiles) y el que se encontraba debidamente registrado en el correspondiente libro, no pudiendo afirmar que el no exhibir el medio de pago ya hace como no real a la operación financiera.

- A mayor abundamiento se debe señalar que, cuando la Administración Tributaria inició el procedimiento de Fiscalización el contrato de préstamo ya se encontraba previamente registrado en el libro correspondiente, además se presentó como sustento de la operación el contrato de mutuo debidamente suscrito por las partes y conforme a la formalidad estipulada en el artículo 1649°del Código Civil, aspectos que la Administración Tributaria no ha valorado para efectos de determinar si la operación era real o no, pues de la revisión del Informe N° 600-2007.SUNAT/2 N0400 y el Resultado de Requerimiento N° 0922070000518 , se verifica que la Administración Tributaria se limitó a señalar que el contribuyente no presentó el medio de pago del referido contrato conforme a los artículo 3° y 8° de la Ley N° 28194.

Por otra parte, según el Decreto Supremo Nº 150-2007-EF -Texto Único Ordenado de la Ley Nº 28194, Ley para la Lucha contra la Evasión y para la Formalización de la Economía- se establece que se deben utilizar medios de pago cuando se entregue o devuelva montos de dinero por concepto de mutuos de dinero, sea cual fuera el monto del referido contrato; así también indica que para efectos tributarios, los pagos que se efectúen sin utilizar medios de pago no darán derecho a deducir gastos, costos o créditos; a efectuar compensaciones ni a solicitar devoluciones de tributos, saldos a favor, reintegros tributarios, recuperación anticipada, restitución de derechos arancelarios, y que tratándose de mutuos de dinero realizados por medios distintos a los de bancarización, la entrega de dinero por el mutuante o la devolución del mismo por el mutuatario no permitirá que este último sustente incremento patrimonial ni una mayor disponibilidad de ingresos para el pago de obligaciones o la realización de consumos, debiendo el mutuante, por su parte, justificar el origen del dinero otorgado en mutuo. En ese sentido, planteamos la siguiente interrogante:

La legalización de firmas en los contratos de mutuo ¿puede acreditar por sí la procedencia de abonos en las cuentas bancarias de los contribuyentes? O ¿es necesario que en dicho contrato se identifique las cuentas bancarias en las cuales se debe realizar el depósito bancario, los montos exactos y fechas en que se abonarían?

Según la Sexta Sala Especializada en lo Contencioso Administrativo con Sub especialidad en temas tributarios y aduaneros (expediente N° 11229-2015-0) de la Corte Superior de Justicia de Lima, aún cuando en términos generales la legalización de firmas en los documentos otorga certeza sobre la existencia de éstos, para acreditar la existencia de las operaciones que presuntamente respaldan tales documentos se deben apreciar otros elementos concomitantes y conducentes a comprobar que los aludidos abonos, en efecto, provienen de los anotados contratos de mutuo.

El fundamento de esta resolución es el siguiente:

- No se han identificado las cuentas bancarias de la accionante (mutuaria) a las cuales se efectuaría el depósito bancario, menos los montos exactos y fechas en que se abonarían. La ausencia de estos datos en los contratos y en los demás medios de prueba aportados por la actora, no permite el cotejo de los abonos supuestamente prestados, aspecto que no puede ser extraído del Libro Diario y del Libro Caja, ya que en éstos no existe registro de abonos bancarios en dichos meses, más aún si según lo sostenido por la actora durante el procedimiento de fiscalización estos abonos están relacionados a la cobranza de facturas y letras de cambio.

- En resumen, en este caso se han merituado el contenido de los cuatro contratos suscritos con los presuntos mutuantes sobre la base del análisis de los montos abonados, fechas de abono y números de cuentas bancarias, evidenciándose falencias en cuanto a las cifras de los abonos, la identificación de las cuentas bancarias en las que se efectuarían los abonos y a la fecha de depósitos, lo que aunado a que en el Libro Caja y Libro Diario no se registraron abonos en tales meses y a que la posición mantenida por la actora dentro del procedimiento de fiscalización fue que el origen de los depósitos era la cobranza de facturas y letras de cambio, permite concluir que los citados contratos de mutuo no son suficientes para demostrar que los abonos en las cuentas bancarias precitadas provienen de los préstamos efectuados por estos presuntos mutuantes.

- Los contratos de mutuo entre partes vinculadas ¿Cuáles son sus características?

Según la LIR[5] y su Reglamento la regla fundamental para los mutuos entre partes vinculadas es la aplicación del valor del mercado, por el hecho mismo que existe vinculación ya sea de control, jerarquía, de participación accionaria, etc.

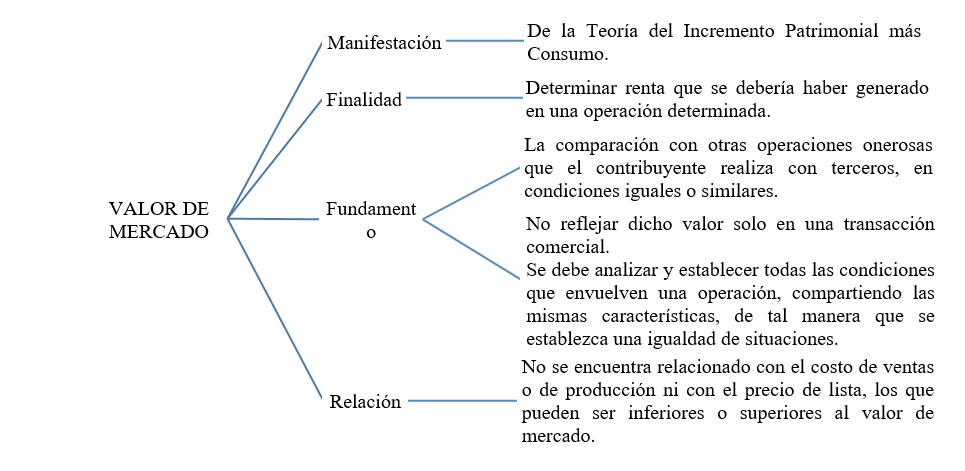

Complementado la idea del párrafo precedente, debemos indicar que el concepto tributario denominado “valor de mercado” ha sido desarrollado de manera continúa por las reiteradas[6] resoluciones emitidas por el Tribunal Fiscal sobre este tema, ante lo cual al día de hoy es posible identificar características recurrentes sobre este concepto tributario como son:

Es decir, en los casos de ventas, aportes de bienes y demás transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título, el valor asignado a los bienes, servicios y demás prestaciones, para efectos del Impuesto, será el de mercado, entendiendo que si el valor asignado difiere al de mercado, sea por sobrevaluación o subvaluación, la Sunat procederá a ajustarlo tanto para el adquirente como para el transferente (en el caso de existencias se considera valor de mercado el que normalmente se obtiene en las operaciones onerosas que la empresa realiza con terceros, en su defecto, se considerará el valor que se obtenga en una operación entre partes independientes en condiciones iguales o similares y en caso no sea posible aplicar los criterios anteriores, será el valor de tasación). Por lo tanto, los obligados tributarios no pueden utilizar otros criterios diferentes al del valor normal de mercado, entendiéndose por tal el que se habría acordado por personas o entidades independientes en condiciones de libre competencia; debiendo tener en cuenta que no valorar a valor de mercado puede ser constitutivo de un ilícito administrativo e incluso, en su caso, penal.

La determinación del valor normal de mercado va a suponer, en la mayor parte de las ocasiones, la comparación de las condiciones en las que se desarrolla la operación vinculada con el valor dado por sujetos independientes entre sí en una situación similar o comparable (de ahí la importancia que posee el análisis de comparabilidad y la búsqueda de comparables). Para que la comparación pueda llevar a la determinación del valor de mercado de la operación, las características económicas relevantes de las situaciones que se comparan deben ser equivalentes, es decir, no deben existir diferencias significativas entre los términos de comparación y de existir tales divergencias, deberán realizarse los ajustes necesarios para equiparar el comparable (a través del análisis de comparabilidad se examinan las características o factores que pueden ser importantes para concluir que las condiciones de una operación vinculada son comparables con las que se darían entre entidades independientes). Esta tarea debe realizarse con carácter previo a la aplicación de cualquier método de valoración, o a la determinación de cualquier precio, valor o rango de valores de mercado. Entonces:

“La Administración Tributaria no puede determinar el valor de mercado, sin acreditar previamente que los valores considerados como referencia corresponden a transacciones realizadas bajo condiciones iguales o similares que les permita ser comparables y ser utilizados como “el valor de mercado”, como pueden ser el caso de condiciones de pago o volumen de venta, entre otros parámetros que deben evaluarse a efecto de establecer que las transacciones se han realizado en condiciones y circunstancias económicas y de mercado similares, condición necesaria para equiparar válidamente las operaciones efectuadas mediante valores distintos”.

De otro lado, cuando se trata de la valoración de una operación vinculada no rige la regla de la presunción “iuris tantum” de onerosidad, conforme a la cual se presumirán retribuidas, salvo prueba en contrario, las prestaciones de bienes, derechos o servicios susceptibles de generar rendimientos del trabajo o del capital. Esto es así, porque en materia de operaciones vinculadas no se busca el precio cierto de la operación, sino el precio al que debía haberse efectuado la operación de no haber existido vinculación entre las partes. Por este motivo, es indiferente que el precio pactado entre las partes y diferente al de mercado, sea el precio real o ficticio, o incluso se haya pactado realizar la operación de forma gratuita, pues la Ley somete la operación, en cualquier caso, al precio de mercado. Entonces:

El Tribunal Fiscal en su resolución N° 05578-5-2014, ha señalado que la LIR impone una obligación a los contribuyentes, quienes son los llamados por ley a determinar en un primer momento la obligación tributaria, cumplir con lo que ella dispone, ciñéndose a los parámetros que establece, es decir, a determinar su obligación tributaria tomando en cuenta el valor de mercado fijado objetivamente por la citada disposición, lo que involucra afirmar que claramente recoge un valor que debe ser considerado por los contribuyentes para determinar su renta bruta, por lo que corresponde acreditar a cada uno de ellos, cuando así le sea solicitado, qué determinó el valor de ventas de sus bienes aplicando el valor de mercado, posibilitándole simultáneamente acreditar cuál es ese “valor nominal” al que deben ajustarse sus operaciones, tomando en cuenta las condiciones especiales que pudieran haber incidido en su formación.

También, se ha citado en la mencionada Resolución que en el curso de un procedimiento de fiscalización, a fin de verificar el cumplimiento de los dispuesto en el artículo 32 de la LIR, la Administración estará facultada a solicitar a los contribuyentes que acrediten que el valor usado en la totalidad de sus operaciones o en algunas de ellas identificadas específicamente, se ajustan al valor de mercado, pudiendo hacer una genérica solicitud, limitada temporalmente por uno o más periodos tributarios, sin que necesariamente tenga que oponer algún valor de mercado, situación en la que el contribuyente tendrá la obligación de acreditar el tipo de operaciones que realiza y las condiciones específicas de cada una, para así demostrar que en efecto se ajustan a los dispuesto en la citada norma, es decir para las existencias, el que normalmente utiliza en las operaciones onerosas que realiza con terceros o, en su defecto, en caso que no existiesen, se considerará el valor que se obtenga en una operación entre sujetos no vinculados en condiciones iguales y similares, o el de tasación.

Por último, en el caso de préstamos de dinero entre partes vinculadas, no se aplica la presunción de intereses prevista en el artículo 26° de la LIR, sino las normas sobre precios de transferencia contempladas en el numeral 4 del artículo 32° y en el artículo 32° -A de la LIR a fin de determinar el valor de mercado de dichas operaciones.

- ¿A quiénes se les considera partes vinculadas?

Los supuestos de vinculación se encuentran descritos en el artículo 24 del Reglamento de la LIR, al respecto PICÓN GONZALEZ[7] ha agrupado los supuestos de vinculación en función a tres criterios:

a) Propiedad Común: i) una persona natural o jurídica posea más de treinta por ciento del capital de otra persona jurídica, directamente o por intermedio de un tercero; ii) más de treinta por ciento del capital de dos o más personas jurídicas pertenezca a una misma persona natural o jurídica, directamente o por intermedio de un tercero; iii) en los casos anteriores, cuando la indicada proporción del capital pertenezca a cónyuges entre sí o a personas naturales vinculadas hasta el segundo grado de consanguinidad o afinidad; iv) el capital de dos o más personas jurídicas pertenezca en más del treinta por ciento a socios comunes a éstas; v) exista un contrato de colaboración empresarial con contabilidad independiente, en cuyo caso el contrato se considerará vinculado con aquellas partes contratantes que participen, directamente o por intermedio de un tercero, en más del treinta por ciento en el patrimonio del contrato o cuando alguna de las partes contratantes tengan poder de decisión en los acuerdos financieros, comerciales u operativos que se adopten para el desarrollo del contrato, caso en el cual la parte contratante que ejerza el poder de decisión se encontrará vinculado con el contrato; vi) en el caso de un contrato de colaboración empresarial sin contabilidad independiente, la vinculación entre cada una de las partes integrantes del contrato y la contraparte deberá verificarse individualmente, aplicando algunos de los criterios de vinculación; vii) exista un contrato de asociación en participación, en el que alguno de los asociados, directa o indirectamente, participe en más del treinta por ciento en los resultados o en las utilidades de uno o varios negocios del asociante, en cuyo caso se considerará que existe vinculación entre el asociante y cada uno de sus asociados. También se considerará que existe vinculación cuando alguno de los asociados tenga poder de decisión en los aspectos financieros, comerciales u operativos en uno o varios negocios del asociante; viii) una empresa no domiciliada tenga uno o más establecimientos permanentes en el país, en cuyo caso existirá vinculación entre la empresa no domiciliada y cada uno de sus establecimientos permanentes y entre todos ellos entre sí; ix) una empresa domiciliada en territorio peruano tenga uno o más establecimientos permanentes en el extranjero, en cuyo caso existirá vinculación entre la empresa domiciliada y cada uno de sus establecimientos permanentes; x) dos o más personas naturales o jurídicas consoliden Estados Financieros; y xi) adicionalmente, para efectos de los dispuesto en el inciso 1) del segundo párrafo del artículo 36 de la LIR, también se configura vinculación cuando el enajenante es cónyuge, concubino o pariente del adquiriente hasta el cuarto grado de consanguinidad o segundo de afinidad.

b) Dirección Común: i) las empresas cuenten con una o más directores, gerentes, administradores u otros directivos comunes, que tengan poder de decisión en los acuerdos financieros, operativos y/o comerciales que se adopten; y ii) una persona natural o jurídica ejerza influencia dominante en las decisiones de los órganos de administración de una o más personas jurídicas o entidades. En tal situación, se considerará que las personas jurídicas o entidades influidas están vinculadas entre sí y con la persona natural o jurídica que ejerce dicha influencia.

c) Relación Contractual: i) una empresa o entidad domiciliada en el país realice, en el ejercicio gravable anterior, el ochenta por ciento o más de sus ventas de bienes, prestación de servicios u otro tipo de operaciones, con una persona, empresa o entidad domiciliada en el país o con personas, empresas o entidades vinculadas entre sí, domiciliadas en el país, siempre que tales operaciones, a su vez, representen por lo menos el treinta por ciento de las compras o adquisiciones de la otra parte en el mismo período. Tratándose de empresas que tengan actividades por períodos mayores a tres ejercicios gravables, tales porcentajes se calcularán teniendo en cuenta el porcentaje promedio de ventas o compras, según sea el caso, realizadas en los tres ejercicios gravables inmediatos anteriores. Lo dispuesto en este párrafo no será de aplicación a las operaciones que realicen las empresas que conforman la Actividad Empresarial del Estado, en las cuales la participación del Estado sea mayor al cincuenta por ciento del capital.

Por último, a manera de reflexión debemos indicar que si se adoptara un compromiso obligacional existiendo vinculación y en el curso de la ejecución del contrato dichas circunstancias cambian y la vinculación técnicamente deja de existir en un determinado momento, cabe preguntarse si la norma sobre valoración a mercado pierde o no sus efectos. Parece razonable que, si ya no existe vinculación fiscal, aun cuando las partes hereden acuerdos, obligaciones, precios, etc. que dudosamente un tercero independiente habría aceptado, no resulte de aplicación la regla de valoración a valor de mercado, ya que las partes podrían rescindir o modificar aquellos pactos en un contexto de independencia. Este criterio, al menos en operaciones de tracto sucesivo, parece que debería prevalecer. Sin embargo, en aquellas operaciones que se perfeccionan en un entorno de vinculación, la solución anterior no parece posible

- ¿Cuáles son los métodos para determinar el valor normal del mercado?

Para efectuar la valoración de las operaciones vinculadas de acuerdo con su valor normal de mercado la LIR y su Reglamento, ha aplicado las Directrices en materia de Precios de Transferencia para empresas multinacionales y Administraciones fiscales, de la OCDE. De acuerdo con estas Directrices, los métodos tradicionales basados en las transacciones u operaciones, que representan el medio más directo para determinar si las condiciones en las relaciones comerciales y financieras entre empresas vinculadas son los siguientes: a) método del precio comparable; b) método del coste incrementado; y c) método del precio de reventa.

La elección del método concreto de valoración tendrá en cuenta, entre otras circunstancias, la naturaleza de la operación vinculada, la disponibilidad de información fiable y el grado de comparabilidad entre operaciones vinculadas y no vinculadas. Por último, ha de señalarse que es posible emplear más de un método para valorar una operación, por ejemplo, en una operación vinculada compleja es posible que el empleo de distintos métodos que examinen, cada uno, diversos aspectos de la misma, permita determinar con mayor exactitud el valor de mercado adecuado que deba darse a la misma.

[1] Abogado por la Universidad San Martín de Porres (USMP). Especialización en Derecho Tributario a nivel postgrado en la Pontificia Universidad Católica del Perú (PUCP). Máster en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid (UC3M). Egresado de la Maestría en Derecho con mención en Civil y Comercial de la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Profesor de las cátedras de Derecho Civil a nivel pregrado y post grado en la Universidad Nacional José Faustino Sanchez Carrión (UNSACA). Ex funcionario de SUNAT, MEF y MPHH. Expositor de temas de Derecho Tributario en diversas entidades de prestigio nacional e internacional.

[2] Ver los artículos 1648 al 1665 del mencionado Código.

[3] Según la Real Academia de la lengua española (RAE) el Mutuo es un Contrato real en que se da dinero, aceite, granos u otra cosa fungible, de suerte que la haga suya quien la recibe, obligándose a restituir la misma cantidad de igual género en día señalado, es decir el contrato de mutuo es lo que conocemos de manera general como “préstamo de dinero” o “préstamo de bienes”.

[4] El mutuo o mutuum en el derecho romano era considerado un contrato por el cual una parte transfería a otra la propiedad de cierta cantidad de cosas que se apreciaban al peso, al número o a la medida, con obligación de restituir, al cabo de cierto tiempo la misma cantidad de cosas de igual especie y calidad. Por su parte, en el derecho francés el contrato de mutuo se encontraba inserto en los contratos de préstamo, donde se señalan dos acepciones: el comodato y el mutuo simple o con interés, pues en ambos existe préstamo de un objeto. El derecho francés considera que existe mutuo o préstamo de consumo cuando la propiedad de la cosa prestada se transfiere al deudor de éste, después de haberla enajenado o consumido, y se libera por medio de la entrega de una cosa de la misma naturaleza.

[5] Ver los artículos 26, 32 y 32 – A.

[6] Resoluciones N°s 09287-2-2014, 09346-4-2014, 07975-4-2014, 05991-5-2014, 19212-10-2011, 14566-8-2011, 02787-5-2010, 05413-2-2009, 01112-4-2008, 10494-2-2007 y 9655-2-2007 entre otras.

[7] Así se podrá ver en: http://www.ifaperu.org/uploads/articles/295_01_manual_pt.pdf (última visita 10-09-2018)

Deja un comentario