La Ley de Amazonía vs su Reglamento (desnaturalización y jerarquía normativa)

2014_2_09847 (SUNAT – Oficina Zonal Ucayali):

Se confirma la apelada, debido a que parte de la producción de la recurrente se realizó fuera de la Amazonía a través de terceros, incumpliendo con el requisito establecido por el artículo 2º del Reglamento de la Ley de Promoción de la Inversión Amazónica para el goce de beneficios tributarios. Se precisa que el referido requisito previsto en la norma reglamentaria no se contrapone a lo previsto en la Ley reguladora del beneficio antes señalado. Se confirman asimismo, las multas emitidas por la infracción tipificada por el numeral 1 del artículo 178° del Código Tributario, vinculadas con dicho reparo.

2014_2_09724 (SUNAT – Oficina Zonal Ucayali):

Se confirma la apelada. De lo actuado se tiene que el recurrente no cumplía con una de las condiciones legales para considerarle ubicado en la Amazonía (que sus servicios sean prestados dentro de la Amazonía, es decir, que sea ejecutado íntegramente en ésta), por lo que no gozaba de los beneficios otorgados por la Ley de Promoción de la Inversión en la Amazonía (Ley N° 27037).

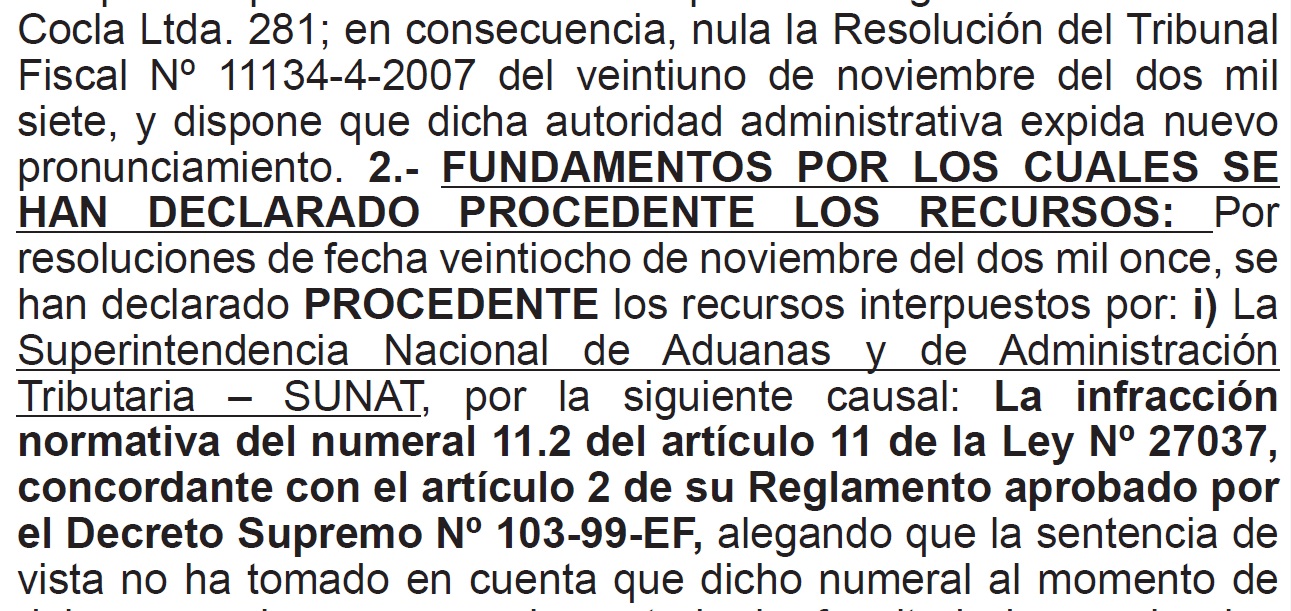

2007_4_11134:

Se confirma la apelada en lo siguientes extremos: (i) Desconocimiento de los beneficios de la Ley de Promoción de la Inversión Amazónica, debido a que parte de su producción de café – secado, reproceso y mezcla – se realizaba en Lima a través de terceros, incumpliendo con el requisito previsto en el artículo 2º del Reglamento de la Ley de Promoción de la Inversión Amazónica, y precisa que el referido requisito previsto en la norma reglamentaria no se contrapone a lo previsto en la Ley reguladora del beneficio antes señalado, (ii) Diferencias en el tipo de cambio al registrar operaciones en sus libros y registros contables, toda vez que se encuentran acreditadas las referidas diferencias, teniendo en cuenta que las operaciones de moneda extranjera deben contabilizarse a la fecha de la operación y que la recurrente, reconoció las omisiones en a través de una declaración rectificatoria, (iii) Gastos por flete de mercadería, dado que el mismo forma parte del costo, conforme lo ha dejado establecido la Resolución Nº 7850-2-2005, (iv) Diferencias entre declaraciones y registros contables, ya que se verifican diferencias entre lo declarado y la información consignada en los registros contables, incidiendo en la determinación del Impuesto General a las Ventas, (v) Venta de Té Canela y Clavo, toda vez que dichos bienes fueron considerados por la recurrente como exonerados con el impuesto, no obstante que no formaban parte del Apéndice I de la Ley del Impuesto General a las Ventas, habiendo sido aceptado dicho reparo por la recurrente a través de la presentación de declaraciones rectificatorias. Asimismo se dispone revocar en parte la apelada en cuanto a las resoluciones de multa, debido a que se verifica una subsanación parcial de las omisiones referidas en las mencionadas resoluciones.

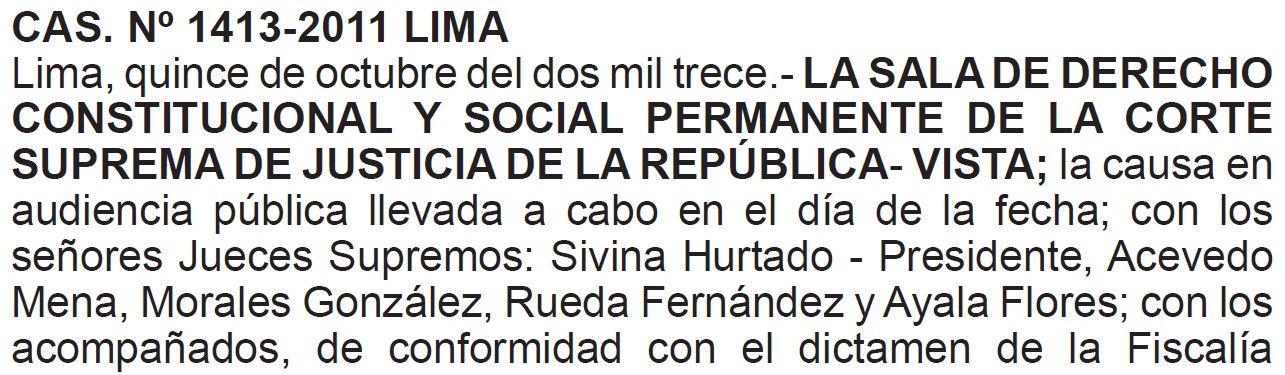

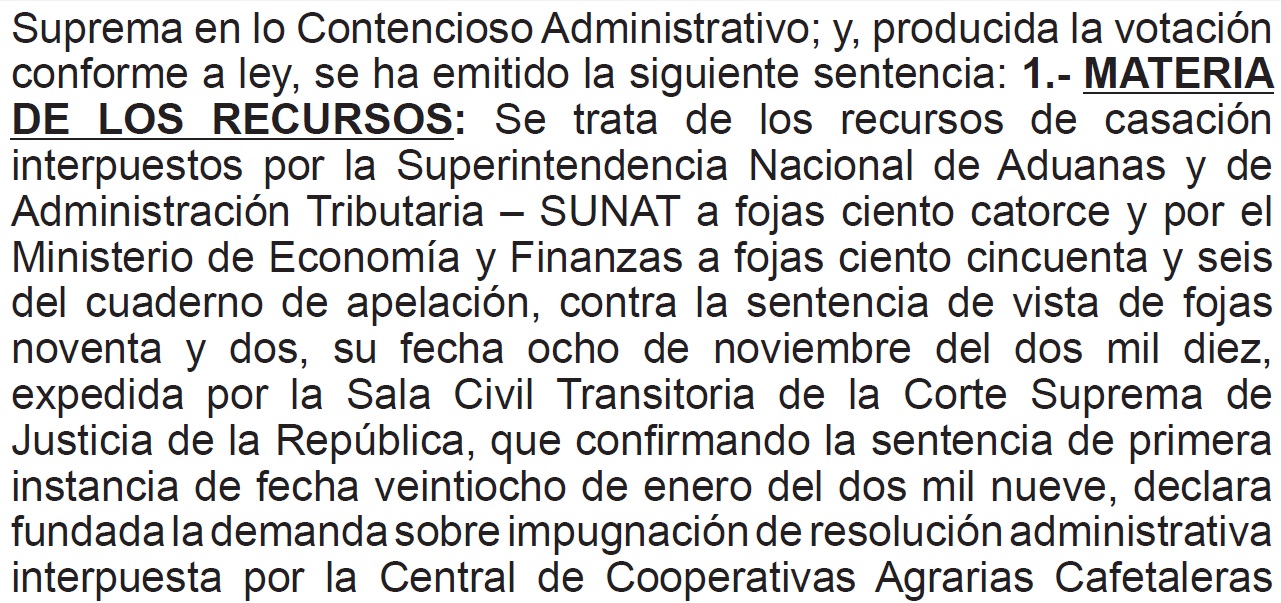

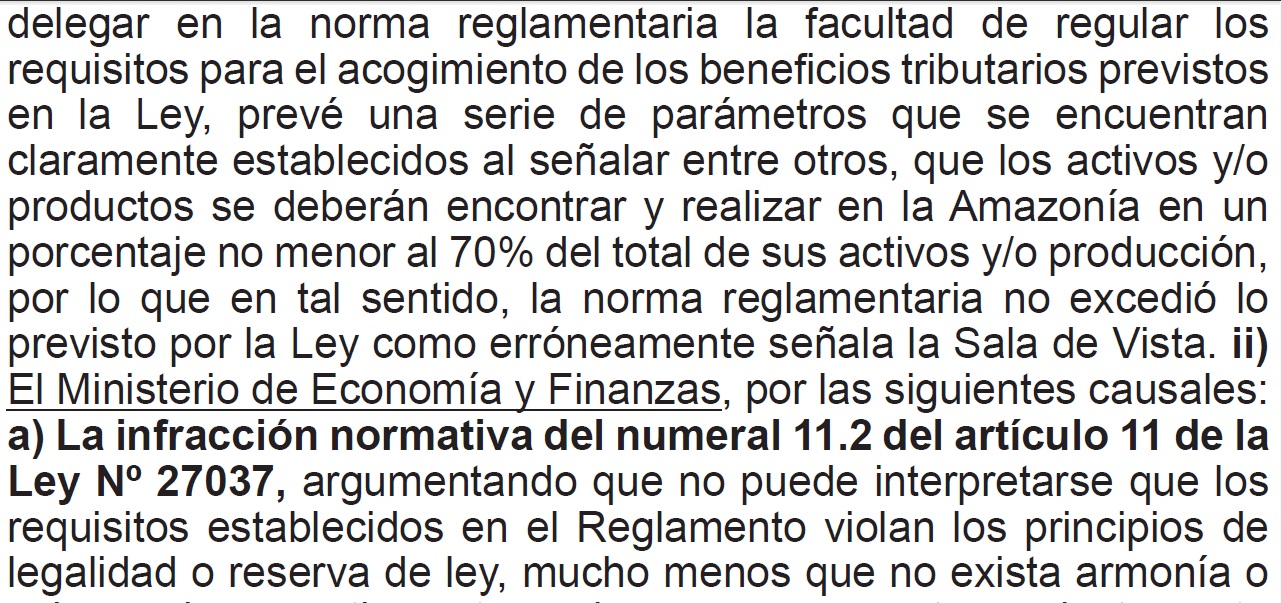

Casación N° 1413-2011 LIMA:

7 noviembre, 2017 at 11:16 pm

dr. excelente blog. como me comunico con usted, por una consulta urgente.

9 enero, 2018 at 7:52 pm

Muchas gracias, puede escribirme al siguiente correo: arturo.fernandezv@pucp.pe