VIABILIDAD Y ATRACTIVO DE LOS MERCADOS ALTERNATIVOS BURSÁTILES PARA PYMES EN ESPAÑA Y PERÚ

Por: Arturo Fernández Ventosilla[1]

Resumen

Según investigaciones y estadísticas realizadas a nivel mundial, se ha establecido que ocho de cada diez Pymes fracasan en sus primeros cinco años de vida económica, siendo uno de los principales factores no contar con medios de financiación viables que les permitan afrontar la demanda de un determinado mercado en condiciones competitivas, sea éste nacional o internacional. En ese sentido, el estudio de la viabilidad y el atractivo de los Mercados Alternativos Bursátiles para Pymes es un componente importante dentro del contexto mundial, ya que en un mundo globalizado se observa claras tendencias hacia la internacionalización de los negocios y de los mercados; así como la liberalización del comercio y el intercambio entre grandes bloques económicos y regionales, lo que visto desde diferentes coyunturas económicas podría llegar a ser una fuente sostenible de recursos propios para las Pymes.

Contenido:

1. Introducción y apreciación critica. – 2. Las Pymes en Perú y España. – 2.1. Concepto. – 2.2. Importancia de la Pyme. – 3. El Mercado Alternativo Bursátil (MAB) de España y el Mercado Alternativo de Valores (MAV) de Perú. – 3.1. MAB. – 3.1.1. Definiciones y antecedentes. – 3.1.2. Viabilidad y atractivo. – 3.2. MAV. – 3.2.1.Definiciones y antecedentes. – 3.2.2. Viabilidad y atractivo. – 4. Conclusiones.

1) Introducción y apreciación critica

“Las Pymes representan nuestro color de identidad industrial”

Actualmente en el mundo se desarrolla un fenómeno en expansión del concepto denominado: “Pymes en España” y “Mype o Mipyme en Perú”, para la realización del presente artículo este concepto se entenderá como “Pyme”.

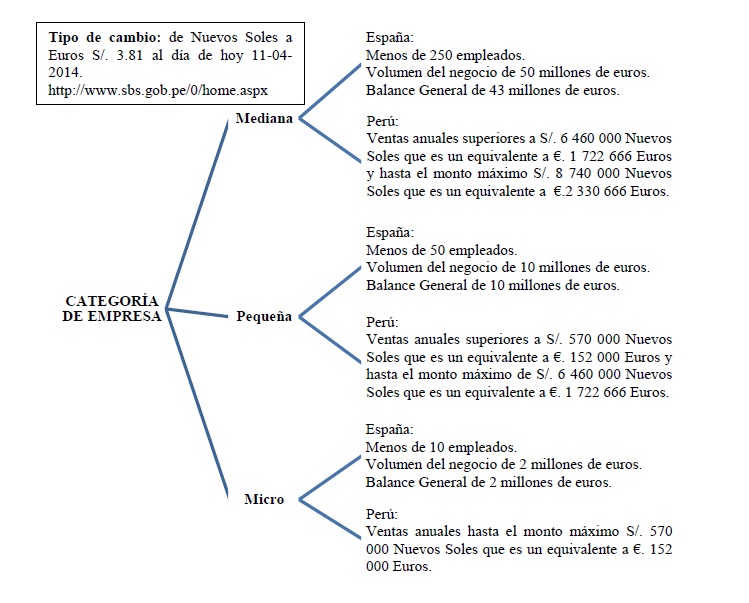

Las Pymes abarcan a tres tipos de empresas que son la Micro, Pequeña y Mediana empresa; las mismas que se diferencian entre ellas en base a “el número de empleados”, “el volumen del negocio” y “el balance general”.

En Perú y España, el 99% de las empresas califican como Pymes, con ello queda demostrado que este tipo de empresas constituyen las organizaciones más capaces para adaptarse a los cambios tecnológicos y generar empleo, de esa manera se convierten en un importante factor de política de redistribución de ingresos a los sectores medios y de bajos recursos, así como fomentar el desarrollo económico de toda una Nación. Por lo cual, el estudio y análisis de formas de fomento alternativos a las bancarias son necesarias.

El Mercado Alternativo Bursátil (MAB) de España y el Mercado Alternativo de Valores (MAV) de Perú son mercados bursátiles paralelos, siendo su atractivo la financiación, publicidad, profesionalización, flexibilidad y auto regulación que ofrecen para el ingreso y salida al mercado de empresas que cumplen con las características de las Pymes.

Estos mercados bursátiles ante la existencia de una crisis económica no resultan seductores, pues existe el temor a perder toda la inversión realizada y tal vez un poco más. Sumado a la crisis económica existe una barrera muy grande, que es la necesaria adopción de la forma societaria jurídica de “anónima”, lo cual desincentiva a miles de empresas autónomas o empresas unipersonales de ingresar a este tipo de mercados para beneficiarse de sus elogiados beneficios.

De otro lado, en estos mercados es necesario comunicar toda la información que sea relevante de la empresa a los inversionistas y su posterior publicación en la página web; ante ello en este artículo surgió la siguiente interrogante: ¿los pactos para sociales deben ser comunicados al MAB o MAV y publicados en la página web de la empresa?; entendiendo que, los pactos para sociales son mecanismos alternativos que permiten reflejar los intereses de los socios que no se pueden poner directamente en el estatuto, y que antiguamente devenían en nulidad por carecer de publicidad, aunque posteriormente al día de hoy se procede a diferenciar entre pactos nulos de pactos entre las partes que no afecten a la sociedad.

Por último, se analizó si una fiscalidad favorable potenciaría las inversiones y emisiones en el MAB conforme ha sucedido en países cercanos a España, tratando de priorizar deducciones fiscales por inversión en valores cotizando en el MAB, entre otros supuestos que activarían el mercado para hacerlo atractivo a las Pymes en su conjunto.

2) Las Pymes en Perú y España

2.1) Concepto

Es muy importante definir el concepto de Pymes, tanto en Perú como España, para determinar qué tipo de empresas serán materia de análisis; y a la vez, verificar la viabilidad y flexibilidad de éstas para poder participar en el denominado Mercado Alternativo Bursátil (MAB) en España y Mercado Alternativo de Valores (MAV) en Perú.

Dada la gran cantidad de definiciones del concepto de Pymes que podemos encontrar en la legislación española (tributaria, laboral, contable, etc.), la definición de Pymes se realizará en base a dos recomendaciones comunitarias[2] brindadas por la Comisión Europea (no es vinculante ni obligatorio), la primera de fecha 3 de abril del año 1996 y la segunda de fecha 6 de mayo del año 2003. En la primera se establece qué debe entenderse por pequeña y mediana empresa, y en la segunda se define, además de la pequeña y mediana, a la microempresa.

Siguiendo este orden de ideas, la definición que nos brinda la Comisión Europea resalta características particulares entre la una y la otra, siendo el factor diferenciador “el número de empleados”, “el volumen del negocio” y “el balance general”.

De otro lado, en Perú la Ley ( vinculante y obligatoria) N° 30056[3] -Ley que modifica diversas leyes para facilitar la inversión, impulsar el desarrollo productivo y el crecimiento empresarial- define a la micro, pequeña y mediana empresa como una unidad económica constituida por una persona natural o jurídica, bajo cualquier forma de organización o gestión empresarial contemplada en la Ley General de Sociedades Peruana – Ley 26887-, que tiene como objeto desarrollar actividades de extracción, transformación, producción, comercialización de bienes o prestación de servicios.

En la menciona ley peruana se establece, aparte de la definición general, que la diferencia entre este tipo de empresas será sólo en base al “volumen del negocio”. Si bien antes de la publicación (3 de julio de 2013) de la mencionada norma, la legislación peruana mediante el Decreto Legislativo N° 1086 establecía como carácter diferenciador también “al número de trabajadores”, al día de hoy para las empresas constituidas a partir del 3 de julio de 2013 no se aplicaría este último criterio.

Entonces, entre ambos conceptos (sudamericano y europeo) existe una intersección común que facilita la diferencia entre las empresas que conforman las Pymes, dicha intersección es el “volumen del negocio”.

Actualmente en Europa, la mayoría de las empresas se encuentran en el rubro de las “micro”, ya que solo se le requiere 2 millones de euros para ser parte de ella. Sin embargo, en el caso de Perú esas empresas serían consideradas “medianas”, ya que requiere un poco más de 2 millones de euros para estar en ese rubro y gozar de los beneficios que brinda el estado peruano, los cuales están enfocados hacia el mercado financiero y solo en poca medida al mercado de capitales[4].

Por ello, la definición del concepto Pymes para ambos países será determinada de la siguiente manera:

2.2) Importancia de la Pyme

Las micro, pequeña y mediana empresas cumplen un papel destacado a nivel mundial ya que poseen una nueva concepción de la competencia y competitividad. Ante lo cual han desarrollado con especial relevancia el criterio de “especialización flexible” que contempla la capacidad de las empresas para responder en la forma adecuada a los cambios en el mercado internacional, adaptándose a los tipos de bienes producidos, cantidad y calidad de mano de obra, insumos, etc. Por tanto, este tipo de empresas constituyen las organizaciones más capaces para adaptarse a los cambios tecnológicos y generar empleo, con lo que representan un importante factor de política de redistribución de ingresos a los sectores medios y de bajos ingresos, con lo cual fomentan el desarrollo económico de toda una Nación.

En Europa[5], Günter Verheugen, ex vicepresidente de la Comisión Europea de Empresa e Industria, ha manifestado que las pequeñas y medianas empresas son la espina dorsal de la economía europea, constituyéndose como la principal fuente de creación de nuevos puestos de trabajo y crecimiento económico.

En España, según el Ministerio de Economía y Competitividad, en el 2013 el Directorio Central de Empresas (DIRCE) informó que al 1 de enero del año 2012 había 3 195 210 empresas, de las cuales 3 191 416 (99,88%) son Pymes.

En Perú[6], el 99,6% de las empresas se encuentran dentro de la definición de Pymes (que se desarrolla en el presente artículo), según el Instituto Nacional de Estadística e Informática (INEI), a junio de 2013 existían 1 713 272 empresas de las cuales el 99,6% son micro, pequeñas y medianas.

En conclusión, nuestro color de identidad industrial, son y serán las Pymes.

3) El Mercado Alternativo Bursátil (MAB) de España y el Mercado Alternativo de Valores (MAV) de Perú

3.1) MAB

3.1.1) Definición y antecedentes

El MAB es un mecanismo de negociación de acciones residual al de la Bolsa de Valores principal, dirigido principalmente a Pymes (según la definición realizada en el punto precedente) y que tiene como atractivo a sus participantes la flexibilidad para el ingreso y salida al mercado, así como su autoregulación, ya que no es oficial en otras palabras no se encuentra regulado. En ese sentido, nos encontramos ante una bolsa paralela a la bolsa principal; y que según las directivas comunitarias se denomina Sistema Multilateral de Negociación (SMN), que a su vez se encuentra promovido y organizado por Bolsas y Mercados Españoles (BME) y supervisado por la Comisión Nacional del Mercado de Valores (CNMV).

Tiene como objetivo a las Pymes españolas, sin embargo se encuentra abierto para otras empresas de la Unión Europea y Latinoamérica. En ese sentido, está compuesta de inversores institucionales, pero puede ingresar cualquier inversor como por ejemplo los particulares.

Este mecanismo tiene como cimientos dos modelos: i) el modelo inglés Alternative Investment Market (AIM[7]) que fue puesto en marcha el 19 de junio de 1995 y al día de hoy funciona con mucho éxito[8] y; ii) el modelo francés Alternext[9] que es un mercado alternativo para la negociación de los valores de empresas de pequeña y mediana dimensión de la zona euro con intención de expansión internacional.

De otro lado, no debe confundirse al MAB con los denominados “segundos mercados”[10], que son la primera figura diseñada para introducir en los mercados acciones de compañías con poca capacidad económica, el modelo tomado en cuenta para implementar en Europa los segundos mercados nacionales fue el National Association of Securities Dealers Automated Quotation estadounidense (NASDAQ)[11] que puede definirse como un mercado extrabursátil enfocado netamente en el intercambio de valores tecnológicos. Este modelo aplicado a Europa fracasó perjudicando a las Pymes que ingresaron en él, ya que se quedaron sin liquidez. Por ello se puede decir que al día de hoy han desaparecido de facto, ya que tienen una absoluta inoperabilidad[12].

En España, el MAB Comenzó sus operaciones en Julio del 2009 y al día de hoy existen 22 empresas negociando acciones en este mercado[13]. Como dato histórico tenemos que la primera empresa que cotizó en este tipo de mercado fue ZINKIA[14], una productora de animación infantil abanderada con el muñeco Pocoyó, teniendo más de un 27% de revalorización sobre el precio de salida. Ante este hecho una reflexión es necesaria, hace 44 años la música disco se popularizó en las salas de baile (discotecas) lo cual conllevó a la venta masiva de prendas de vestir con características definidas en Estados Unidos, las empresas que producían este tipo de prendas vieron incrementadas sus ventas en porcentajes insuperables, sin embargo una vez terminada la moda disco las empresas que no diversificaron su producción simplemente desaparecieron o esperaron lentamente desaparecer. En conclusión, el momento de “entrar a un mercado” o “realizar una inversión” está determinado en gran medida por la coyuntura social que la rodea. Aquí surge el primer problema del MAB, y es que al día de hoy que existe una crisis económica no resulta seductora la idea de ingresar a un mercado bursátil por el temor a perder toda la inversión y tal vez un poco más.

3.1.2) Viabilidad y atractivo

Los interesados[15] en que este mecanismo funcione afirman que los parámetros de ingreso al MAB son más flexibles y amigables que los del mercado principal de bolsa, es por ello que afirman categóricamente que cualquier Pyme podría ingresar y generarse financiación a través de la venta de acciones sin necesidad de recurrir a una entidad financiera. Sin embargo, es ahí donde aparece un segundo problema que es de corte societario “adoptar la forma jurídica de anónima”, ya que las Pymes se encuentran conformadas en su mayoría por micro y pequeñas empresas, con lo cual ya se está quitando la posibilidad a miles de empresas autónomas o empresas unipersonales de ingresar a este tipo de mercados para beneficiarse de sus elogiados beneficios. Entonces, las empresas que soliciten su incorporación al MAB deberán ser “sociedades anónimas” que estén comercializando productos o servicios y que a la vez cumplan los siguientes requisitos[16]: i) tener cuentas auditadas, según la norma contable nacional o internacional (NIIF); ii) tener una parte ( no es un tamaño mínimo, sino una difusión mínima) de su capital en manos de accionistas minoritarios, cuyo valor estimado supere los dos millones(en caso de no contarse con ella antes de cotizar en el MAB, podrá alcanzarse mediante una oferta de venta o suscripción simultánea a la incorporación) de euros; iii) designar, con carácter permanente, un asesor registrado[17](es un asesor especializado, intermediario entre la empresa y el mercado, que se encarga de valorar la idoneidad de las empresas antes de su incorporación y las asiste cuando están cotizando en el cumplimiento de las obligaciones y en la elaboración y presentación de la información financiera y empresarial requerida en cada momento), a efectos que les ayude tanto en la salida como durante su permanencia en el mercado; iv) designar y suscribir un contrato con un proveedor de liquidez[18] (intermediario que ayuda a buscar la contrapartida necesaria para que la formación del precio de las acciones sea lo más eficiente posible. La normativa española le exige posicionarse a la compra y a la venta con un importe mínimo equivalente a €/. 5 000 euros y mantener una diferencia entre los precios de compra y venta máximo del 5%) que facilite la negociación.

Por ello, en cuanto al procedimiento, este es más sencillo en comparación con el que se exige para el ingreso a la bolsa principal. Sin embargo, la adecuación de la contabilidad a las NIIFs y la entrega de cuentas auditadas son costos que de una u otra manera desincentivan a la Pyme.

En cuanto a su procedimiento de inscripción y posterior funcionamiento, se deben cumplir los siguientes actos[19]: i) el solicitante deberá realizar un folleto informativo que debe establecer el cuadro de previsiones de negocio del ejercicio actual y el siguiente; ii) recibida la solicitud de la empresa, el MAB evaluará los requisitos exigidos y decidirá, en su caso, su tramitación e incorporación; iii) la empresa deberá entregar cada periodo al MAB su información financiera y contable (cada semestre emitirá estados financieros no auditados, las previsiones de negocio y grado de cumplimiento y con carácter anual, los estados financieros auditados) y; iv) la empresa deberá comunicar o hacer público cualquier hecho relevante que se produzca respecto de la compañía.

Sobre el punto iv) del párrafo precedente, es necesario realizar una reflexión, ya que si bien es el asesor registrado quién ayuda a decidir qué información es relevante y cuál no, es decisión final de la empresa determinar ello. En ese sentido, si existen pactos para sociales, ¿estos deben ser comunicados al MAB y publicados en la página web de la empresa? La respuesta a esta pregunta se obtendrá después de realizarse el siguiente análisis[20]:

Los pactos para sociales son contratos suscritos entre todos (de organización) o algunos de los socios (de atribución, de relación) de la empresa y tienen como finalidad regular aspectos relacionados con la sociedad y los socios. Por ende, mientras no afecte a todos los socios de la empresa, la opinión del autor del presente artículo será que no es necesaria su comunicación al MAB ni la publicación en la página web de la empresa.

Los pactos para sociales son mecanismos alternativos que permiten reflejar los intereses de los socios que no se pueden poner directamente en el estatuto. Por ello, existe un carácter de confidencialidad entre las partes firmantes, lo que conlleva una vez más a determinar que estos contratos no deben ser públicos, ya que su contenido solo corresponde a las partes contratantes.

Antiguamente, los pactos para sociales devenían en nulidad por carecer de publicidad, posteriormente se procedió a diferenciar entre pactos nulos de pactos entre las partes que no afecten a la sociedad. Entonces, el pacto para social será inoponible a la sociedad por dos motivos: a) por carecer de publicidad y; b) por la obligatoriedad de los contratos (son válidos entre las partes pero inoponibles a la sociedad). Entonces, mientras el pacto no sea oponible a la sociedad no es necesaria su comunicación al MAB y la publicación en la página web.

En conclusión, el único tipo de pacto para social oponible a la sociedad es el pacto de organización. Esto se da, porque en dicho pacto hay una identidad de sujetos ya que todos los miembros de la sociedad firman el contrato, es decir que por vía contractual se llega al mismo resultado que por vía societaria. Ejemplo: si tengo un pacto para social de no venta de acciones de los socios mayoritarios hasta los dos primero años, y sin embargo no se ha cumplido dicho pacto, entonces recurro a la vía contractual, citando la nulidad, aduciendo que la otra parte (la que compró las acciones) actuó de mala fe, ya que conocía que la otra parte no podía disponer de sus acciones, y en ese momento la parte societaria con la parte contractual coinciden.

Entonces, la respuesta a la pregunta planteada es: “solo se debe realizar la comunicación al MAB o la publicación en la página web de la empresa de un pacto para social de organización, de lo contrario no es necesario.”

De otro lado, en España, dentro de las primeras experiencias de salida al MAB han existido casos de incumplimientos[21] de obligaciones de proporcionar información fidedigna (como por ejemplo maquillar balances o realizar planes de negocios con metas muy por encima de sus posibilidades) de algunas empresas.

Siguiendo con la idea del párrafo precedente, existen otras situaciones negativas como son los casos de las empresas Suávitas[22], Diario Negocio y Nostrum[23], empresas que han entrado en concurso de acreedores y que han tenido problemas con la proyección del plan de negocios antes de entrar en dicho concurso. Esto sumado a la crisis europea ha calado hondo en el problema de la cotización de los bienes a través de este tipo de mercado, lo que ha causado desconfianza por parte de los inversionistas a arriesgarse (actualmente el MAB tiene dificultades en la captación de recursos financieros, lo que conlleva a una rebaja en los inversionistas) por estas empresas de pequeña dimensión. Por estos motivos, las empresas no desean seguir “viajando en segunda clase” cuando pueden “viajar en primera”[24].

Ante este panorama, los defensores[25] del MAB nos indican que al 31 de diciembre del 2012 las 22 empresas que conforman el MAB habían conseguido más de 131 millones de euros en capitalización[26]; sin embargo no pueden negar que existe un problema en cuanto al número de inversores que apuestan por este mercado, por lo cual plantean como una de muchas medidas dos que resultan especialmente importantes: i) realizar una mejor selección de empresas a cotizar; ii) exigir unos compromisos de transparencia y de rigurosidad en las previsiones de las empresas debutantes mayores que las que existen actualmente. Sin embargo, es aquí donde surge el tercer problema que es de carácter jurídico bursátil similar al que tienen las empresas que cotizan en la bolsa principal, ya que si bien lo que se requiere en un mercado alternativo es la simplificación de los requisitos de acceso, cuando nos hablan de “rigurosidad” automáticamente se entiende que son pocas las Pymes que podrán cumplir cumulativamente condiciones “rigurosas” para acceder al mercado alternativo. Por ejemplo: si “Y” decide comprar acciones en un empresa “X” que indica que tiene un proyecto cuya ganancia a la finalización del mismo será de 20 mil euros, “Y” debería solicitar a “X” en base a compromisos de transparencia y de rigurosidad de sus previsiones un estudio financiero de factibilidad que actualmente en el mercado tiene un coste elevado, lo cual representa un coste económico adicional que no permite la viabilidad y flexibilización de este mercado.

La profesora Marta García Mandaloniz, profesora titular de derecho mercantil de la Universidad Carlos III de Madrid y ponente del curso monográfico financiación de Pymes en la séptima edición del Master de Asesoría Jurídica de Empresas, que brinda actualmente esa casa de estudio, manifestó que “una fiscalidad favorable potenciaría las inversiones y emisiones en el MAB conforme ha sucedido en países cercanos a España”, especificando que se debe priorizar deducciones fiscales por inversión en valores cotizando en el MAB. Esta afirmación, es compartida por la mayoría de la doctrina[27], siendo la opinión común la necesidad de mejorar los incentivos fiscales. Sin embargo, aquí surge el cuarto problema ya que no siempre resulta llamativo para el contribuyente el acercarse a una actividad económica simplemente por la deducción de impuestos (que puede variar según tasas progresiva acumulativas), ante lo cual se debería establecer patrones de exoneración del impuesto por periodos de tiempo relevantes para que el mercado sea atractivo a los inversores. Actualmente en España, en cuanto a los incentivos fiscales, estos no son del rango estatal y son propios de Gobiernos Autonómicos[28] quienes han optado por introducir desgravaciones para los inversores en sus tramos impositivos autonómicos, cuando el escenario ideal sería una exoneración de impuestos a nivel estatal.

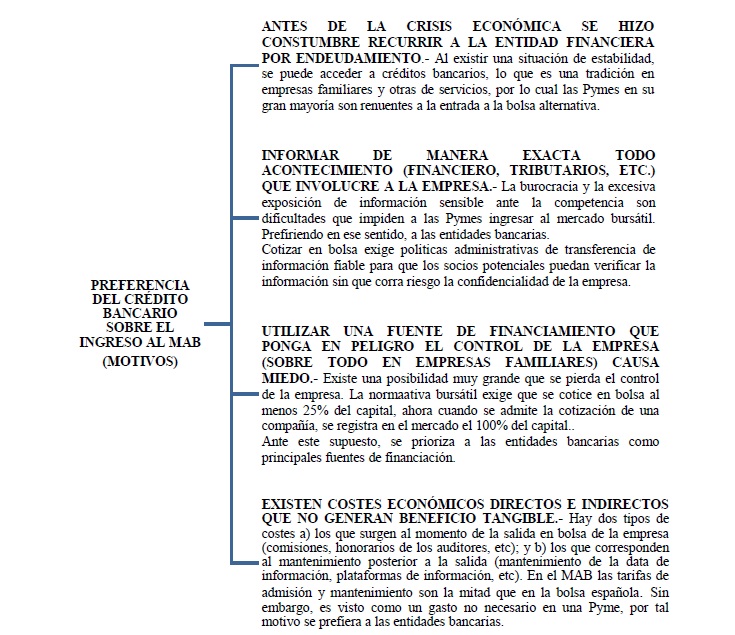

Otro atractivo del MAB, según sus defensores[29], es que el MAB es una de las mejores herramientas de financiación, ya que brindan la capacidad de equilibrar el balance general y aumentar el potencial de endeudamiento de las empresas a comparación del autofinanciamiento. Sin embargo, aquí aparece un quinto problema, ya que las empresas que cotizan en este tipo de mercados optan por sacar a cotización un paquete reducido de sus acciones; por ello, existe un bajo nivel del free float. Esto sumado a otros factores como: i) la escasa oferta y demanda que brinda el MAB; y ii) la cautela de las empresas al invertir esperando la recuperación del mercado global, demuestra que la financiación y el aumento del potencial de endeudamiento no es uno de los mayores atractivos del MAB, recurriendo la mayoría de Pymes, para efectos de financiación, a un viejo amigo “las entidades bancarias”. Ante ello, es necesario una reflexión y mencionar que las Pymes por tradición han sido reacias a cualquier financiamiento que no fuese el crédito bancario, ello es un problema en momentos de crisis, donde el crédito bancario es más difícil de obtener por los altos índices de morosidad que emergen de toda crisis. La doctrina es concurrente en establecer que existen cuatro factores que definen el afianzamiento[30] al crédito bancario y el alejamiento de las Pymes de la cotización en el MAB, como se muestra a continuación:

Por último, sobre este quinto problema se tiene que en comparación[31] con el ALTERNEXT francés con una capitalización media de un 40%, el MAB cotiza 8 veces menos; y en comparación con el Alternative Investmen Market Británico se cotiza 53 veces menos.

Por otra parte, las Pymes al salir al MAB obtienen notoriedad ante clientes inversores, una mejora organizativa y profesionalización; y a la vez existe la posibilidad de realizar fusiones con otras empresas que persigan objetivos comunes. Entiendo, que toda empresa que cotiza en bolsa sea principal o alterna debe establecer políticas administrativas de manera que realice una acogida amistosa de los nuevos socios, así como establecer políticas de transferencia de información fiables. Por ello, la doctrina escrita sobre este tema indica que el éxito de estos tipos de mercados radica en buscar un equilibrio entre la carga regulatoria y la capacidad de atenderla de parte de la Pyme. Sin embargo, ello puede ser una “Espada de Damocles”, ya que exhibirse de manera pública en el mercado bursátil no necesariamente debe tener connotaciones positivas, ya que si bien ello genera publicidad la misma puede ser negativa. Por ejemplo: “Z” es una empresa pequeña que ha terminado de adecuar sus políticas y protocolos para ingresar al MAB. Cuando “Z” sale al mercado se percata que su plan de negocios se encuentra errado y sin embargo en el mercado ya vendió el 99% de las acciones que puso a disposición, sin embargo decide comunicar de manera pública este imprevisto a sus inversionistas con lo cual estos la abandonan y “Z” pierde prestigio y es un muerto viviente dentro del MAB.

Para finalizar este punto, es muy conocido que un gran aspecto negativo del MAB es la falta de inversores y la liquidez[32] limitada. Al parecer solo pueden acceder a ella ciertas actividades desarrolladas por la Pymes. En ese sentido, según las estadísticas de INTEGRA[33] la mayor distribución de las empresas que han sido beneficiadas en el MAB son dos tipos de Pymes: i) las empresas de la tecnología y telecomunicaciones; y b) las empresas de BIOTEC- productos farmacéuticos, ellas representan más de la mitad de la capitalización de MAB. Ante este hecho la reflexión es muy clara y surge la siguiente pregunta: ¿la mayoría de la Pymes pertenecen a cualquiera de estos dos rubros?, obviamente sin necesidad de recurrir a la estadística la respuesta será “NO”.

3.2) MAV

3.2.1) Definición y antecedentes

Según la Resolución SMV Nº 025-2012-SMV-01 -Reglamento del Mercado Alternativo de Valores – MAV / Manual para el Cumplimiento de los Requisitos Aplicables a las Ofertas Públicas de Instrumentos de Corto Plazo emitidos por Empresas en el Mercado Alternativo de Valores – MAV – se define al mercado alternativo de valores (MAV) como un segmento del mercado de valores creado para la realización de ofertas públicas primarias y secundarias de acciones representativas de capital social y valores representativos de deuda emitidos por empresas que cumplan los siguientes requisitos: i) que se encuentren domiciliadas en el Perú; ii) que sus ingresos anuales promedio por venta de bienes o prestación de servicios en los últimos tres 3 años, no excedan de 200 millones de Nuevos Soles o 52 millones de euros aproximadamente; iii) que no tenga ni haber tenido valores inscritos en el registro o admitidos a negociación en algún mecanismo centralizado de negociación administrado por las bolsas o mercados organizados extranjeros y; iv) no encontrarse obligadas a inscribir sus valores en el registro primario.

Este mercado es joven fue creado en junio del año 2012 y ha sufrido modificaciones legales en setiembre del 2013 a efectos de promover aún más su aceptación en la comunidad Pyme; sin embargo, al día de hoy sólo cuenta con tres[34] empresas que cotizan en este mercado.

En conclusión, este mercado alternativo, al igual que el MBA español, está destinado para las Pymes peruanas, en un esfuerzo del gobierno peruano por facilitar el acceso a financiamiento en el mercado alternativo bursátil de valores a menores costos y con menores requerimientos y obligaciones de información.

3.2.2) Viabilidad y atractivo

En el MAV las empresas pueden emitir acciones representativas de capital, instrumentos de corto plazo y bonos; en ese sentido, la Ley General de Sociedades Peruana -Ley Nº 26687 y sus normas modificatorias- establece que solo las sociedades anónimas están facultadas para emitir este tipo de valores, con lo cual al igual como sucede con el MAB, se restringe el acceso a un gran grupo de sociedades individuales o de otra característica societaria, forzándolas a realizar el mencionado cambio de figura societaria, lo cual como se ha comprobado es un barrera de acceso para el mayor conjunto de las Pymes.

El MAV cuenta con un régimen de menores requerimientos y obligaciones de presentación de información que el régimen general bajo el cual se ofertan valores representativos de capital social, instrumentos de corto plazo y bonos, en el mercado primario y secundario.

Las Empresas pueden emitir por oferta pública primaria en el MAV acciones representativas de capital social, bonos e instrumentos de corto plazo; y tienen un deber de comunicar sus hechos de importancia e información reservada similar a lo establecido en el MAB.

En cuanto a las características que deben cumplir las pymes dentro del MAV, tenemos los siguientes: i) la presentación de una memoria anual que deberá ser del último ejercicio; ii) al tercer año de participación en el MAV se le solicitará un anexo de información sobre cumplimiento de los principios de buen gobierno[35]; iii) se le solicitará al ingreso un informe de clasificación de riesgo de los valores representativos de deuda cuya inscripción se solicita, emitido por una empresa clasificadora de riesgo; iv) información financiera[36] individual anual auditada del último ejercicio; v) presentación semestral de estados financieros individuales[37] y; vi) en caso de cometer faltas se aplicará un régimen sancionatorio especial.

De otro lado, el procedimiento que debe cumplir la Pyme para realizar su ingreso a la MAV es el siguiente: i) estructuración: presentar los formatos[38] brindados por la Superintendencia de Mercado de Valores Peruano (SMV), en la cual al empresa decide los términos de financiamiento (tipo de valor, monto, plazo y moneda); ii) inscripción: la empresa inscribe el valor en la SMV y el registro de valores de la Bolsa de Valores de Lima; iii) colocación: se subasta el valor en el mercado y; iv) emisión: se crea el valor y la empresa obtiene el financiamiento adecuado.

Por último, debemos indicar que los siete problemas detectados en el MAB español no serían necesariamente problemas para nuestro MAV peruano por las siguientes razones:

Crisis financiera.- Actualmente Perú no tiene una crisis económica como la que soporta España el día de hoy, por lo cual este es un buen momento para invertir y conseguir socios inversores que compartan nuestras metas empresariales.

Forma societaria anónima.- Se ha indicado que ello es una barrera para el ingreso al MAB y al MAV. Ante ello, debo hacer una reflexión, al día de hoy es necesario adecuarnos a los tiempos globalizados y ello involucra estar preparados para el futuro, futuro que requiere formas societarias estables y que den confianza al inversionista. Por tanto, al igual que los abogados necesitamos una maestría y doctorado para poder competir en el mercado global, las Pymes requieren una forma societaria anónima para poder autofinanciarse sin tener que recurrir a los bancos.

Costes de inscripción.- Los costes de toda empresa al momento de constituirse como al momento de realizar alguna actividad económica siempre resultan incomodos, sin embargo es aquí donde el empresario deberá aplicar sus políticas de finanzas empresariales y verificar la necesidad de estos. En el mercado peruano, estoy seguro que luego de aplicar la fórmula VF= P (1+r) t el empresario verá que es conveniente realizar esos costes.

Beneficios tributarios.- sobre este punto no hay mucha discusión, ya el Estado peruano aún no establece políticas necesarias para procurar que el MAV sea atractivo para el contribuyente promedio.

El control de la empresa.- La forma societaria anónima permite que las empresas que cotizan en el mercado bursátil puedan perder el control de la administración por la venta de las acciones y por otras circunstancias reguladas en la ley societaria. Sin embargo, existen muchas formas de salvaguardar los intereses de los propietarios en la doctrina societaria, como por ejemplo los pactos para sociales, con lo cual mantener el control de la empresa solo sería un coste adicional de asesoría legal societaria.

Publicidad.-Hacerse conocido en un mercado, es tan importante como constituir la empresa. La publicidad generada por el ingreso en el MAV tendrá como consecuencia una percepción de estabilidad, profesionalismo y transparencia.

Actividades económicas.- En Perú a diferencia de España, las actividades de nuestra mayoría de Pymes no se centran en las telecomunicaciones ni en las farmacéuticas, por lo cual este no sería un factor determinante en cuanto a la participación en la MAV.

En conclusión, las Pymes peruanas están preparadas para este nuevo mercado que les proporcionara financiamiento sin necesidad de recurrir a las entidades bancarias y les dará solvencia económica y societaria. Entonces, ingresar a la MAV es como jugar un deporte diferente al que conocemos pero sin salir de las ligas mayores.

4) Conclusiones

Las Pymes son unidades económicas constituidas por una persona natural o jurídica, bajo cualquier forma de organización o gestión empresarial contemplada en las normas societarias. Constituyen las organizaciones más capaces para adaptarse a los cambios tecnológicos y generar empleo, con lo que representan un importante factor de política de redistribución de ingresos a los sectores medios y de bajos recursos. Están conformadas por la micro, pequeña y mediana empresa. Siendo las más numerosas las microempresas.

El Mercado Alternativo Bursátil es un mecanismo de negociación de acciones residual al de la Bolsa de Valores principal, dirigido principalmente a Pymes y que tiene como atractivo a sus participantes: i) la flexibilidad para el ingreso y salida al mercado; ii) su autoregulación; iii) la publicidad positiva; iv) la financiación; v) profesionalización.

El primer problema para el ingreso al MAB en España, es que al día de hoy que existe una crisis económica no resulta seductora la idea de ingresar a un mercado bursátil por el temor a perder toda la inversión y tal vez un poco más. Sin embargo, en Perú la inversión en el MAV si parece favorable por las ayudas públicas que ofrece el estado peruano y por el desarrollo económico que tiene ese país al día de hoy. Entiéndase, que los beneficios que tiene el MAV son los mismos que el MAB.

El segundo problema es de corte societario “adoptar la forma jurídica de anónima”, ya que las Pymes se encuentran conformadas en su mayoría por micro y pequeñas empresas, con lo cual ya se está quitando la posibilidad a miles de empresas autónomas o empresas unipersonales de ingresar a este tipo de mercados para beneficiarse de sus elogiados beneficios. Tanto el MAB como el MAV tienen este requisito.

En el caso del MAB no existe mucha confianza por algunos incumplimientos de obligaciones realizados por sus miembros. En el caso del MAV, al ser un mercado reciente no tiene la difusión adecuada. Sin embargo, hay un factor muy importante que es la costumbre, ya que tanto en Perú como España las empresas no se suelen crear con intención de abrir su accionariado, ni con la intención de venderla y comenzar con otra.

En cuanto al deber de información por parte de la empresa hacia el MAB y el MAV, solo se debe realizar la comunicación o la publicación en la página web de la empresa de un pacto para social de organización, de lo contrario no es necesario.”

El quinto problema se refleja en que las empresas que cotizan en el MAB o en el MAV optan por sacar a cotización un paquete reducido de sus acciones, para no perder el control de su empresa.

La financiación y el aumento del potencial de endeudamiento no es uno de los mayores atractivos del MAB, recurriendo la mayoría de Pymes, para efectos de financiación, a un viejo amigo “las entidades bancarias”.

La mayor distribución de las empresas que han sido beneficiadas en el MAB son dos tipos de Pymes: i) las empresas de la tecnología y telecomunicaciones; y b) las empresas de BIOTEC- productos farmacéuticos, ellas representan más de la mitad de la capitalización de MAB. Entonces, las Pymes que desarrollen alguna actividad diferente a las mencionadas no tendría mucha posibilidad de éxito.

En el caso del MAV, aún es un mercado nuevo y su poca difusión no le ha permitido alcanzar el auge que podría alcanzar en tiempos de bonanza como estos.

Las Pymes peruanas están preparadas para este nuevo mercado que les proporcionara financiamiento sin necesidad de recurrir a las entidades bancarias y les dará solvencia económica y societaria. Entonces, ingresar a la MAV es como jugar un deporte diferente al que conocemos pero sin salir de las ligas mayores.

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Abogado Tributario II en el Ministerio de Economía y Finanzas. Catedrático del curso Derecho Tributari

Deja un comentario