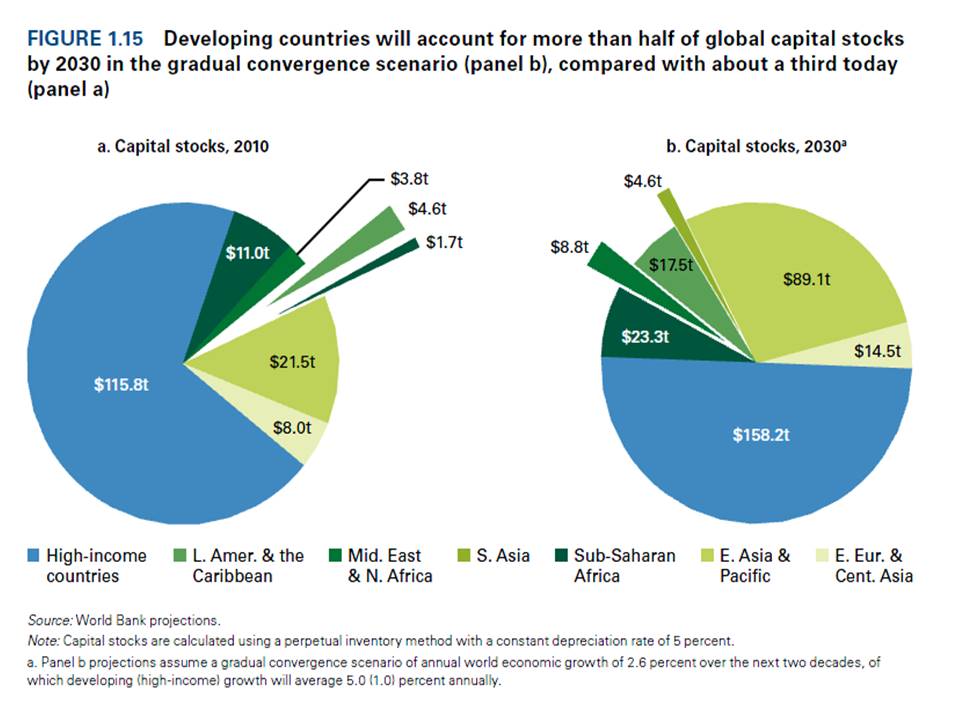

Los mercados emergentes tuvieron un crecimiento inusual desde el año 2000 al 2012, hay varias causas para eso, y podemos esbozar razones como créditos extraordinarios y precios muy altos de commodity´s, esto a manera de ejemplo guarda relación con las economías de los BRICS (Brasil, Rusia, India, China y Sudáfrica), las cuales crecieron en el periodo de tiempo antes mencionado en promedio del 6.2 % por año, en tanto la economía de los Estados Unidos crecía en promedio 1.9% por año.

Ahora, en las dos décadas de 1981-1999 los mercados emergentes crecieron en promedio 3.6% por año, mientras Estados Unidos creció en promedio 3.4% por año. Por lo que se presume que el crecimiento de los primeros podría regresar a la década de los años 80´s ya que estos 12 años el crecimiento no ha sido sostenible, en tanto que el periodo de ciclo existente es menor que muchos otros ciclos, como es el ciclo del crédito al cual se le estima un periodo de 15 a 20 años, el ciclo de los commodity que se dio en 1980 y podría alcanzar de 30 a 40 años y el tercero es el ciclo de la inversión el que esta relacionado al del crédito y al precio de los commodity´s. Un cuarto ciclo seria el ciclo de reformas, el mismo que coincidiría con los ciclos largos (Kondratieff 1978) que ofrece un horizonte de 40 a 60 años.

Por tanto, se puede dar argumentos acerca del crecimiento de estas economías emergentes siendo estos los siguientes:

- El más alto boom de créditos que se ha alcanzado, bajos intereses que no pueden perdurar, su normalización es inevitable y muchas economías emergentes son vulnerables ya que tienen déficits fiscales, deuda publica, deuda cuenta corriente y alta inflación.

- Boom de los commodity, altos precios, baja demanda que limita el crecimiento y los altos precios simulan un shock de la oferta.

- Las inversiones han llegado a su pico más alto, las inversiones chinas van a decaer y el interés real tiende a crecer.

- Por muchos años la economía ha crecido, el potencial de las economías emergentes se ha reducido y las tasas de crecimiento están a la baja.

- Muchos economías emergentes llevaron a cabo reformas importantes desde el año 1980 al 2000, pero muy pocas desde el año 2000 al 2012, asimismo, el potencial de gobernabilidad ha decrecido y la característica del ciclo de reformas se da cuando hay crisis lo que no ha ocurrido ya que hubo 12 años de complacencia.

- Lo grave es que los gobernantes de las economías emergentes tienen una errónea conclusión acerca del desarrollo durante una gran recesión. Muchos de ellos piensan que el capitalismo de estado y la política industrial es superior al mercado libre y la empresa privada, aunque ellos sientan que no necesiten mejorar su política economía pero sucede todo lo contrario la están agravando.

- Finalmente, las economías emergentes sean beneficiado como nunca de los mercados de los países desarrollados, lo cual no ha sido reciproco. Y el oeste continuara con acuerdos comerciales selectivos y no una liberalización general.

Del año 2000 al 2008, el mundo tuvo uno de lo más grandes booms crediticios, lo que se prolongo por media década más del año 2008 al 2013, por la flexibilización cuantitativa de las economías maduras lo cual produjo financiamiento barato para las economías emergentes. Y ahora, una década después Mayo del 2013, los inversores dieron la espalda a las economías emergentes, en tanto en los BRICS y otras economías emergentes las tasas decrecieron y el balance de cuenta corriente se deterioró. Siendo el catalizador de esto el aumento de las tasas de interés de Estado Unidos que empezó el 22 de Mayo del 2013, cuando el Jefe de la FED Ben Bernanke hablo acerca de reducir la emisión de dólares y con eso la flexibilización cuantitativa.

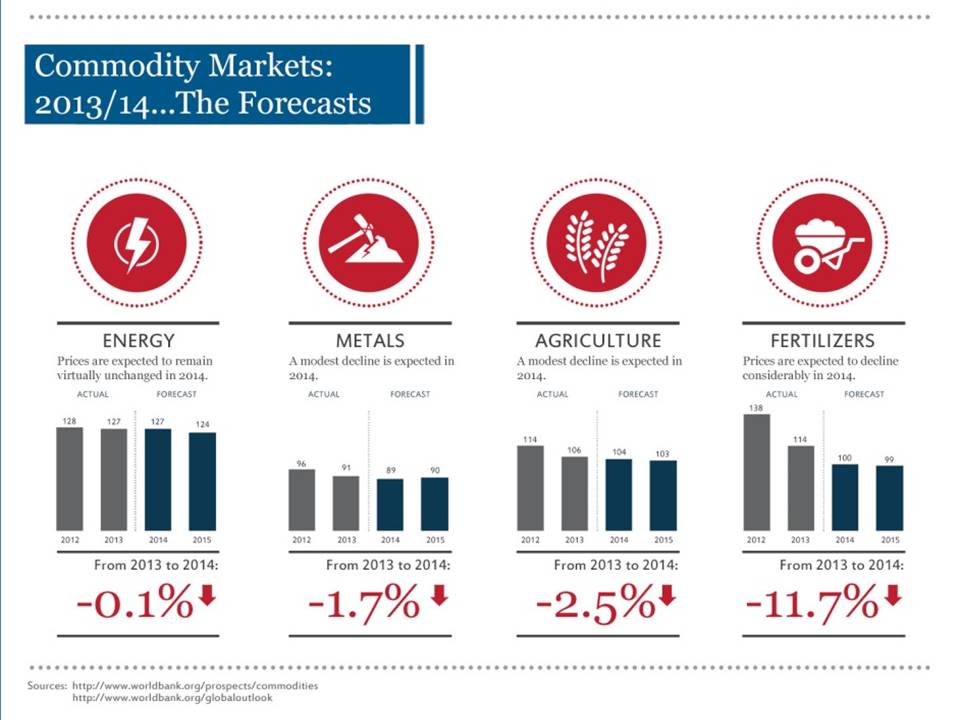

El largo ciclo de los commodity se puede ilustrar con el precio del mas importante de ellos que es el petróleo, después de décadas de estar a la baja el precio del petróleo se disparo en el año de 1973 y llego a su pico en el año de 1980, para luego sorprender a todos con su caída durante le periodo del año 1981 al 1986, la principal razón fue la inversión en ahorro de energía que resulto exitosa y los altos precios que estimularon la oferta. Y nuevamente el precio del petróleo cayo desde el año 1981 hasta el 2003, entonces comenzó su incremento hasta llegar su pico en el año 2008 donde el barril pasó de $100 a $120. Una vez más estuvimos en una situación similar al año 1981 donde los precios del petróleo y commodity estuvieron altos continuando esto durante el año 2003 hasta el 2008, manteniéndose hasta el año 2012 por una política monetaria mundial flexible, lo que provoco mayor inversión e inversión especulativa en materias primas. Después en el año 2013 los precios de las materias primas han caído significativamente debido a la menor demanda y mayor oferta.

Ahora, los coeficientes de inversión como porcentaje del PIB revelan lo que está mal con las grandes economías emergentes. Lo ideal es que una economía en rápido desarrollo debe tener una relación de inversión del 30 al 35 por ciento del PIB. En tanto, las bajas tasas de inversión tomando como ejemplo (Brasil, Sudáfrica, Turquía y Rusia) estas cuatro grandes economías emergentes tienen muchas implicaciones. Ellos no tienen mucho espacio para actuar, hay cuellos de botella, especialmente en el transporte y esto es probable que impida su crecimiento por lo menos durante la próxima década. Todos ellos tienen ahorro de inversión, lo que refleja un entorno empresarial pobre y como las tasas de interés mundiales van a aumentar, es poco probable que los países vulnerables puedan elevar sus tasas de inversión.

Por ejemplo la tasa de crecimiento de Rusia del 7 por ciento desde el año 1999 hasta 2008 no se puede mantener, lo mismo pasa en Brasil. Ambos han sido los principales beneficiarios del boom de los productos básicos, pero los precios de los productos básicos están ahora en nivelación. Por otro lado, países como Corea del Sur, Taiwán y Singapur han demostrado que la convergencia económica real es posible y con el fin de hacer más, las economías emergentes tienen que alcanzar una mayor calidad de la gobernanza.

Finalmente, después de haber cometido muchos errores las economías emergentes llevaron a cabo las reformas necesarias, en la transformación de América Latina se dio la democratización, la liberalización, la estabilización macroeconómica y la privatización, que duro por lo menos una década. La reforma es dura, pero sin ella el éxito es poco probable. Mientras tanto, las economías emergentes tienen la oportunidad de cambiar su régimen político, reconsiderar sus políticas económicas, consolidar sus finanzas públicas, mejorar su calidad de gobierno y llevar a cabo una serie de reformas estructurales. Estas son las grandes tareas. Pero si tienen éxito en hacerlas y si la globalización del comercio y las finanzas persiste, las economías emergentes tienen la oportunidad de realmente ponerse al día y no repetir la misma historia.

Ante toda esta tendencia de los mercados emergentes es preciso mencionar como pueden elegir su prosperidad y ésta la podemos relacionar a sus instituciones políticas y económicas, que son elegidas por la sociedad, pudiendo ser inclusivas que fomentan el crecimiento económico o extractivitas que impiden el desarrollo, ahora es necesario entender porque las políticas de algunas sociedades se inclinan por instituciones inclusivas mientras otras que son una amplia mayoría a lo largo de la historia han elegido las instituciones extractivitas.

En las dos últimas décadas los países latinoamericanos han dado pasos sustantivos: afirmación del sistema democrático y fortalecimiento de las instituciones; gestión equilibrada y eficiente de las finanzas públicas y la macroeconomía, y políticas sociales inclusivas encaminadas a reducir la pobreza y la desigualdad. Sin embargo, están rezagados en cuanto a su visión estratégica (escenarios). Una forma de anticipar las consecuencias es preguntarse si se previeron a tiempo los principales cambios de los últimos 20 años y si habría sido posible tomar mejores decisiones y aprovechar mejor el tiempo. Como ejemplo mencionaremos cuatro transformaciones profundas sobre las que no hubo suficiente previsión en América Latina: Internet (En la República de Corea, se dieron cuenta a tiempo y se pusieron a la cabeza, creando la red de banda ancha más avanzada del mundo y empresas de alcance mundial), China (El impacto ha sido favorable para los países de América del Sur, pero sus efectos y oportunidades no han sido bien evaluados y no se diseñan estrategias que anticipen escenario), Crisis financiera (Algunos gobiernos subestimaron la crisis asiática de fines de los años 90, como una sacudida sin mayor repercusión. Sin embargo, se hizo sentir con gran intensidad y desaceleró el crecimiento), Cambio climático (La información y los estudios a este respecto llegaron tarde y no se les otorgó relevancia. Hoy el tema está instalado en la conciencia de las nuevas generaciones y en el centro de las inquietudes de la humanidad).

Los escenarios presentan seis (06) tendencias mundiales que son:

- Tecnologías disruptivas, aquellas en gestación y cuya difusión transformaría sustancialmente la producción, el empleo, el bienestar, la gobernabilidad y las relaciones humanas.

- Escasez de recursos naturales, por ejemplo, agua, alimentos, energía y minerales; cambios en la demanda e innovaciones tecnológicas.

- Transformaciones demográficas, desplazamiento del poder, nuevos mercados, clases medias en ascenso, migraciones.

- Urbanización y expansión de las ciudades, concentración de la población, demanda de infraestructura y servicios básicos, calidad de vida, competitividad de las ciudades.

- Cambio climático, efectos en la agricultura, oportunidades de crecimiento verde, conciencia ciudadana y cambios de comportamiento.

- Gobernabilidad democrática, ciudadanos globales interconectados, impacto de nuevas tecnologías en las relaciones sociales, transparencia, seguridad, violencia y crimen organizado, ciberataques.

Ante esto, los desafíos para América Latina proponen cinco (05) objetivos vulnerables que son:

- Gobernabilidad democrática con ciudadanos empoderados.

- Transformación productiva para la competitividad.

- Inclusión social para reducir la desigualdad.

- Integración y nuevas alianzas en un mundo multipolar.

- Desarrollo sostenible y cambio climático.