[Visto: 268 veces]

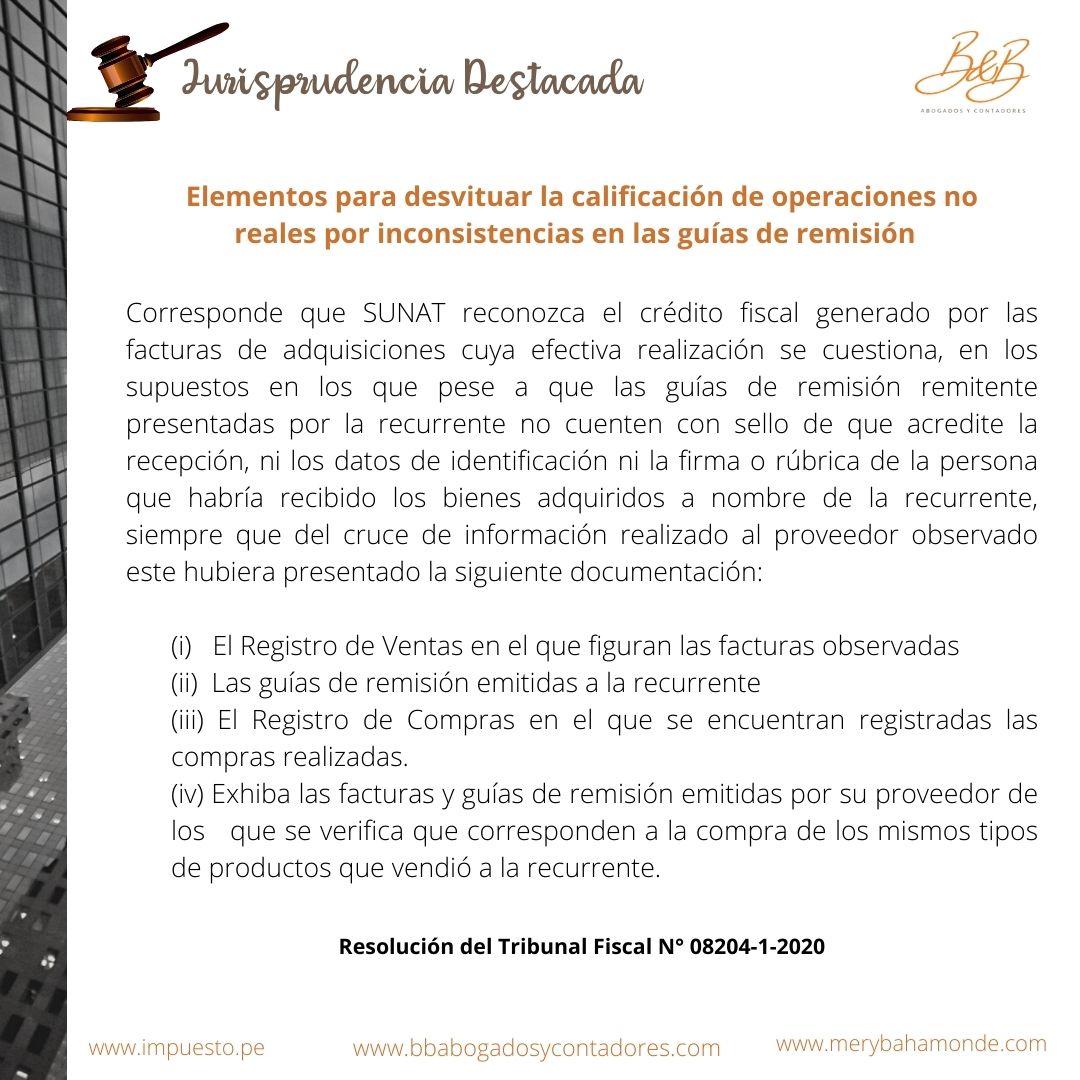

Respecto al reparo al crédito fiscal del Impuesto General a las Ventas por operaciones no reales según lo previsto en el inciso a) del artículo 44° de la Ley del Impuesto General a las Ventas, la Resolución del Tribunal Fiscal N° 08204-1-2020 desvirtúa la calificación de operaciones no reales por inconsistencias en las guías de remisión por la documentación presentada por el proveedor respecto de las adquisiciones de los productos vendidos a la empresa fiscalizada.

Deja un comentario