Escrito por: Dra. Mery Bahamonde Quinteros

Como se recuerda, el Decreto Legislativo N° 1524, vigente desde el 1 de julio del 2023, modificó el Decreto Legislativo N° 943, Ley del RUC, entre sus disposiciones estableció que, la Sunat se encuentra facultada a inscribir a sujetos en el Registro Único de Contribuyentes cuando verifique que realicen actos u operaciones según el tipo, cantidad o valor de los bienes de su propiedad; o por el tipo o valor de los servicios que consumen.

Por su parte, la Resolución de Superintendencia N° 000220-2023/SUNAT vigente a partir del 26 de octubre de 2023, ha dispuesto que el procedimiento que debe seguir la Sunat para que realice la inscripción de oficio en el Registro Único de Contribuyentes; en ese sentido, la presente nota desarrolla cuatro aspectos importantes de la inscripción de oficio en el Registro Único de Contribuyentes: (i) Las situaciones en las que la Sunat se encuentra facultada a inscribir de oficio en el RUC, (ii) El procedimiento que debe seguir la Sunat para dicha actuación, (iii) Oportunidad para regularización de las obligaciones tributarias y (iv) Régimen tributario aplicable a sujetos inscritos de oficio que realizan actividades generadoras de renta de tercera categoría.

1. Situaciones que conllevan a la inscripción de oficio en el RUC

El artículo 7 de la Resolución de Superintendencia N° 210-2004/SUNAT dispuso las siguientes situaciones que conllevaran a la inscripción de oficio en el RUC:

- a) Aquellos que, no habiéndose inscrito en el RUC, fueran detectados realizando actividades generadoras de obligaciones tributarias.

- b) Aquellos que adquieran la condición de deudores tributarios, por incurrir en incremento patrimonial no justificado o en otros supuestos en que se apliquen presunciones establecidas en las normas tributarias, de ser el caso.

- c) Aquellos a los que se les atribuya responsabilidad solidaria.

Agrega la norma que, la SUNAT podrá inscribir de oficio a aquellos sujetos respecto de los cuales, como producto de la información proporcionada por terceros, se establezca la realización de actividades generadoras de obligaciones tributarias.

2.Procedimiento para la inscripción de oficio

Como se recordará el artículo 7 del Decreto Legislativo N° 1524 facultó a la Sunat para que los actos administrativos que conforman el procedimiento de inscripción de oficio sean notificados por la página web de la SUNAT.

Ahora bien, mediante la Resolución de Superintendencia N° N° 000220-2023/SUNAT, vigente a partir del 26 de octubre de 2023, incorpora la posibilidad del que el contribuyente se inscriba en el Registro Único de Contribuyentes o que presente descargos, el plazo conferido para ello es de 10 días hábiles, conforme se detalla:

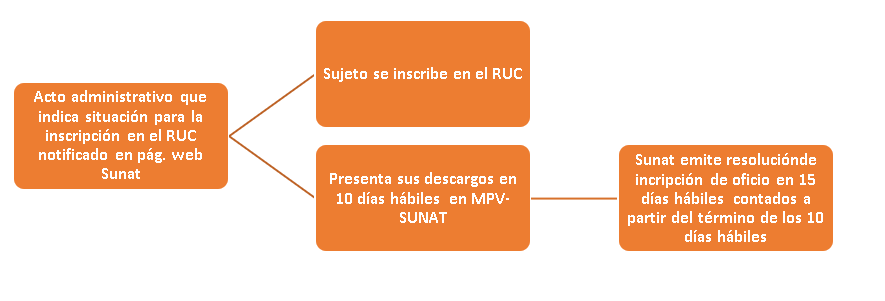

- El acto administrativo con el que Sunat da inicio al procedimiento de inscripción de oficio debe contener el detalle de la situación que sustenta la obligación de inscribirse en el RUC y, la infracción que se configura por su incumplimiento.

- El sujeto notificado puede inscribirse en el RUC o presentar los descargos que sustenten que no corresponde su inscripción en el RUC dentro del plazo de diez (10) días hábiles, contados a partir de aquel en que surte efectos la notificación del acto administrativo de comunicación de inscripción de oficio. Los descargos pueden ser presentados en cualquier Centro de Servicios al Contribuyente o a través de la Mesa de Partes Virtual de la Sunat.

- La SUNAT emitirá la resolución que pone fin al procedimiento de inscripción de oficio dentro del plazo de quince (15) días hábiles, contados a partir del vencimiento del plazo de diez (10) días hábiles a que se refiere el numeral anterior.

La resolución mediante la cual se efectúa la inscripción de oficio en el RUC señala como mínimo el número de RUC generado, el domicilio fiscal fijado considerando cualquiera de los lugares indicados dependiendo la presunción de domicilio para personas naturales, jurídicas y/o domiciliados en el extranjero previstos en los artículos 12, 13, 14 y 15 del Código Tributario, según corresponda, así como la oportunidad y autoridad ante la cual se puede impugnar dicha resolución.

- Los actos que se emiten dentro del procedimiento de inscripción de oficio se notifican mediante publicación en Sunat Virtual, la que contiene el nombre, denominación o razón social de la persona que se notifica, el documento de identidad que corresponda, el tipo y número del acto administrativo que se notifica y la indicación de que este conforma el procedimiento de inscripción de oficio en el RUC.

La resolución mediante la cual se efectúa la inscripción de oficio en el RUC podrá contener, además, el mandato de complementar la información necesaria para efectos de la inscripción en el RUC, detallando los datos que se solicitan y otorgando un plazo para cumplir con la indicada obligación no menor a cinco (5) días hábiles, contados desde el día siguiente de notificada.

Lo antes mencionado se resume en el siguiente gráfico:

3.Oportunidad para la regularización tributaria de los sujetos inscritos de oficio

De acuerdo con el tercer párrafo del artículo 7 de la Resolución de Superintendencia N° 210-2004/SUNAT, en los casos de inscripción de oficio, los sujetos deberán cumplir con sus obligaciones tributarias a partir de la fecha de generación de los hechos imponibles determinada por la SUNAT, la misma que podrá ser incluso anterior a la fecha de la inscripción de oficio.

De otro lado, tratándose de la inscripción de oficio por responsabilidad solidaria, los sujetos deberán cumplir con las obligaciones tributarias que les correspondan en aquellos períodos por los que se les atribuya responsabilidad solidaria.

4. Régimen tributario aplicable a sujetos inscritos de oficio que realizan actividades generadoras de renta de tercera categoría

Según la primera disposición complementaria final del Decreto Legislativo N° 1524, cuando la Sunat detecta sujetos que realizan actividades generadoras de rentas de tercera categoría los incorporará al régimen general del Impuesto a la Renta, como regla general según los siguientes presupuestos:

- a) No se encuentran inscritos en el RUC o están con baja de inscripción, procede de oficio a inscribirlos o a reactivarlos y afectarlos al Régimen General del Impuesto a la Renta, a partir de la fecha de generación de los hechos imponibles.

- b) Encontrándose inscritos en el Registro Único de Contribuyentes no registran afectación a rentas de tercera categoría, los afectará al Régimen General del Impuesto a la Renta, a partir de la fecha de generación de los hechos imponibles determinados. La afectación antes señalada operará a partir de la fecha de generación de los hechos imponibles determinados por la SUNAT, la que podrá ser incluso anterior a la fecha de la detección, inscripción o reactivación de oficio.

Excepcionalmente, podrán acogerse al Nuevo Régimen Único Simplificado, Régimen Especial del Impuesto a la Renta o Régimen MYPE Tributario, en tanto cumplan con las condiciones que regulan cada tipo de régimen, hasta la fecha de vencimiento para la presentación de la declaración jurada del pago a cuenta mensual del impuesto a la renta que corresponde al mes de notificación del acto administrativo que dispone la inscripción o reactivación de oficio.

El cambio de régimen operará a partir del período enero del año en el que se realiza el acogimiento. En caso la fecha de generación de los hechos imponibles determinados por la SUNAT sea anterior al año en que se realiza el acogimiento excepcional a que se refiere el párrafo anterior, el sujeto que:

- a) Se acoja al NRUS, pierde, de corresponder, el saldo a favor del IGV o las pérdidas de ejercicios anteriores.

- b) Se acoja al RER, puede aplicar de corresponder, contra sus pagos mensuales, el saldo a favor del Impuesto a la Renta de períodos anteriores, pero pierde el derecho al arrastre de las pérdidas tributarias a que se refiere el artículo 50 de dicha ley.

Deseo que esta información sea de utilidad, cualquier consulta no dude en requerir nuestros servicios a través del WhatsApp: 984387333 o 986608610.

Deja un comentario