Escrito por: Dra. Mery Bahamonde Quinteros

El 1 de noviembre de 2023, entró en vigor la Ley Nº 31903, Ley que establece la libre disposición de los fondos de las cuentas de detracciones para fortalecer la capacidad financiera de las MYPE, la referida norma prevé un beneficio extraordinario para la MYPES el cual consiste en la liberación de fondos a solicitud de parte y la liberación automática para todas aquellas empresas MYPE que cumplan con las condiciones que establece la norma.

Cabe precisar que, si bien la ley en comentario se encuentra vigente desde el 1 de noviembre de 2023, aun no se ha publicado la norma reglamentaria, la cual de conformidad con la segunda disposición complementaria final de la citada ley, podrá publicarse hasta el 15 de noviembre de 2023. La norma reglamentaria regulará la forma, plazos y otras condiciones necesarias para su correcta y oportuna ejecución.

No obstante, lo antes mencionado, es pertinente conocer las condiciones que la Ley N° 31903 ha dispuesto para acceder a la liberación de los fondos.

- ¿Qué contribuyentes pueden solicitar la liberación de los fondos de la cuenta de detracciones?

La citada ley dispone que, de manera extraordinaria, las micro y pequeñas empresas MYPE podrán solicitar a partir el 1 de noviembre de 2023 hasta el 31 de enero de 2024, los fondos de las cuentas de detracciones con los que cuenten a la fecha de la solicitud, siempre que no cuenten con deuda tributaria con la Sunat.

- ¿Cuáles son los condiciones para acceder a la liberación extraordinaria de fondos de la cuenta de detracciones?

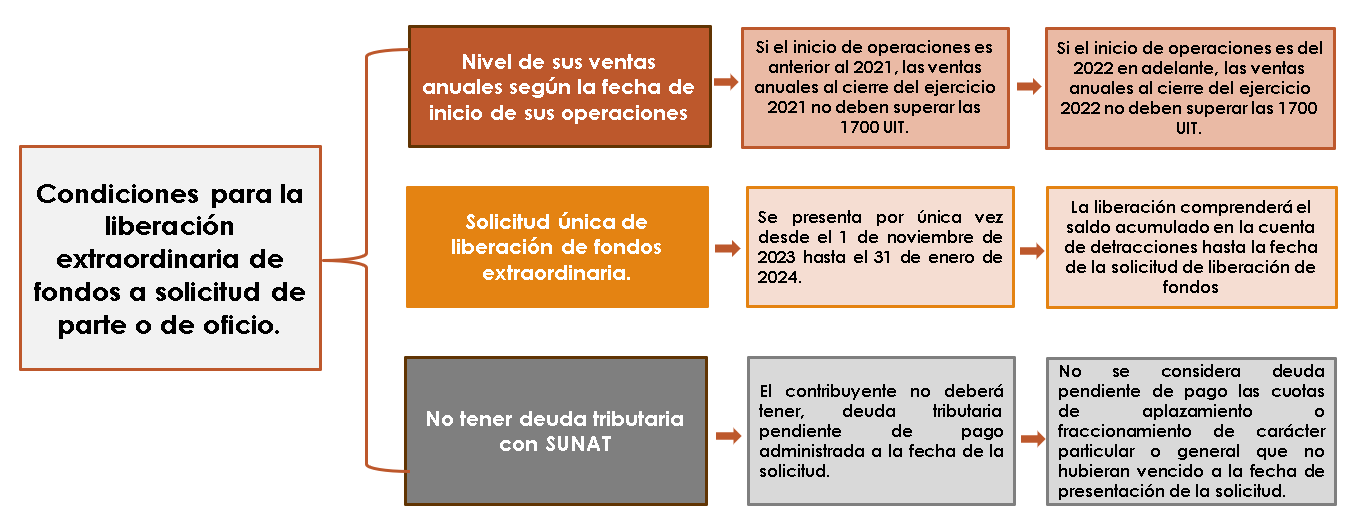

Para aplicar al referido beneficio cada empresa deberá evaluar el cumplimiento de las siguientes condiciones:

- Nivel de sus ventas anuales según la fecha de inicio de sus operaciones

De acuerdo con lo dispuesto por el numeral 2.2 del artículo 2 de la Ley N° 31903 los contribuyentes deben evaluar el importe de las ventas.

- Aquellos contribuyentes que hubieran iniciado operaciones antes del ejercicio 2021, deben verificar que sus ventas anuales al cierre del ejercicio 2021 no superen las 1700 UIT.

- Aquellos contribuyentes que hubieran iniciado operaciones a partir del ejercicio 2022 deberán verificar que sus ventas anuales al cierre del ejercicio 2022 no se encuentren hasta el máximo de 1700 UIT.

Si bien la norma no lo ha precisado, las empresas MYPE que hubiesen iniciado sus operaciones en el ejercicio 2023 podrán acceder a la liberación de los fondos de la cuenta de detracción si a la fecha de la solicitud en lo que va del ejercicio el monto de sus ventas no supere las 1700 UIT.

- Solicitud única de liberación de fondos extraordinaria.

El inciso a) del artículo 3 de la Ley N° 31903, señala que la solicitud se presenta por única vez desde el 1 de noviembre de 2023 hasta el 31 de enero de 2024.

Indica la norma que, la solicitud se presenta mediante Sunat Operaciones en Línea, la misma comprenderá el saldo acumulado en la cuenta de detracciones hasta la fecha de la solicitud de liberación de fondos.

Finalmente, precisa que, la solicitud de liberación comprende todas las cuentas de detracciones de las MYPE y por todos los conceptos, incluyendo la cuenta especial – IVAP.

- No tener deuda tributaria con SUNAT

El artículo 6 de la Ley N° 31903 en comentario dispone que, a la fecha de presentación de la solicitud, el contribuyente no deberá tener, deuda tributaria pendiente de pago administrada por la Sunat. Precisa la norma que, no se considera como deuda pendiente de pago las cuotas de aplazamiento o fraccionamiento de carácter particular o general que no hubieran vencido a la fecha de presentación de la solicitud.

Sobre el particular, es necesario indicar que, el inciso e) del artículo 3 de la Ley precisa que, a liberación de los fondos para MYPES no está sujeta a ninguna condición adicional a las antes detalladas. Además, precisa el numeral 4.2 del artículo 4 de la Ley N° 31903 que la Sunat no podrá trasladar los fondos de la cuenta de detracción como recaudación de las MYPES beneficiarias de la presente ley, aun cuando estas incurran en las causales dispuestas en el párrafo 9.3 del artículo 9 del Texto Único Ordenado del Decreto Legislativo 940, aprobado por el Decreto Supremo 155-2004-EF, referente al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central.

A continuación, un gráfico que resume las condiciones para que las MYPE accedan a la liberación de fondos extraordinaria.

- Traslado de oficio de los fondo de detracciones para las empresas MYPE

El artículo 4 de la Ley N° 31903 establece que, la Sunat solo puede trasladar de oficio los fondos de las cuentas de detracciones, a cargo de los titulares de las MYPE que cumplan las condiciones mencionadas en el punto 2 de la siguiente nota, para el pago de las deudas tributarias administradas o recaudadas por dicha entidad.

Precisa el artículo 5 de la ley, que Sunat se encuentra prohibida de transferir de oficio los fondos de las cuentas de detracciones de las MYPE y de ser ingresados como recaudación bajo supuestos no contemplados en la dicha ley.

- La liberación automática de fondos para las MYPE

El artículo 6 de la Ley N° 31903 dispone que, la Sunat de oficio, sin requerir solicitud del titular, realizará la liberación automática de fondos de los titulares de las cuentas de las MYPE que cumplan con los requisitos analizados; precisa la norma que, la liberación automática de estará referida a los fondos acumulados que no fueron agotados en los tres últimos meses consecutivos.

Deja un comentario