Artículo publicado en la segunda quincena de Julio 2015 por la Revista Contadores y Empresas del Grupo Gaceta Jurídica

LA DEDUCCIÓN ADICIONAL EN LOS GASTOS POR INNOVACIÓN

Arturo Fernández Ventosilla[1]

RESUMEN EJECUTIVO

Dado que la tecnología avanza a pasos agigantados, las empresas deben estar siempre actualizadas en cuanto a los mejores productos que salen a la venta y los procesos de producción que faciliten su realización y mejoren su calidad. De esta forma, las compañías que implementen la innovación tecnológica en sus productos o procesos siempre se encontrarán a la par o por encima de las empresas que representen su más cercana competencia, ya que estarán en posibilidad de reducir sus costos y generar un mayor margen de utilidad posicionándose dentro de las empresas más productivas y competitivas de su entorno.

INTRODUCCIÓN

La innovación tecnológica es uno de los principales factores de la transformación económica y social que están experimentando las organizaciones; consiste en incorporar la tecnología a la entidad económica y además ayudar a prever las necesidades de los mercados, así como a detectar los nuevos productos, procesos y servicios de mayor calidad, generando nuevas creaciones con el menor costo posible.

El ámbito relativo a la deducción adicional de los gastos por innovación (regulados en la Ley del Impuesto a la Renta, Ley Nº 30309 y Decreto Supremo Nº 188-2015-EF) en los proyectos de investigación científica (I), desarrollo tecnológico (D) e innovación tecnológica (ITEC) existe un campo muy amplio y contradictorio de interpretación, ya que se conjugarán la siempre difícil normativa tributaria con aspectos técnicos propios de otros ámbitos; con lo cual, es muy probable que se produzcan diferencias interpretativas razonables que en ningún caso constituirían infracciones sancionables.

De otro lado, debido a la dificultad intrínseca que conlleva la conceptuación de las actividades (para efectos de la deducción adicional) de I, D, o ITEC, el legislador ha tratado de procurar a los agentes económicos un marco de seguridad jurídica que les permita conocer si aquellas actividades que planean desarrollar resultan o no acreedoras de la calificación requerida al objeto de aplicar los incentivos fiscales contemplados, es por ello que según el Decreto Supremo Nº 188-2015-EF (Reglamento de la Ley Nº 30309, Ley que promueve la investigación científica, desarrollo tecnológico e innovación tecnológica) todo proyecto será calificado como de I, D, o ITEC por el Consejo Nacional de Ciencia, Tecnología e Innovación Tecnológica (CONCYTEC), debiendo realizarse dicha calificación en un plazo máximo de 30 días hábiles, siendo que en caso de falta de pronunciamiento oportuno se aplicará el silencio administrativo negativo.

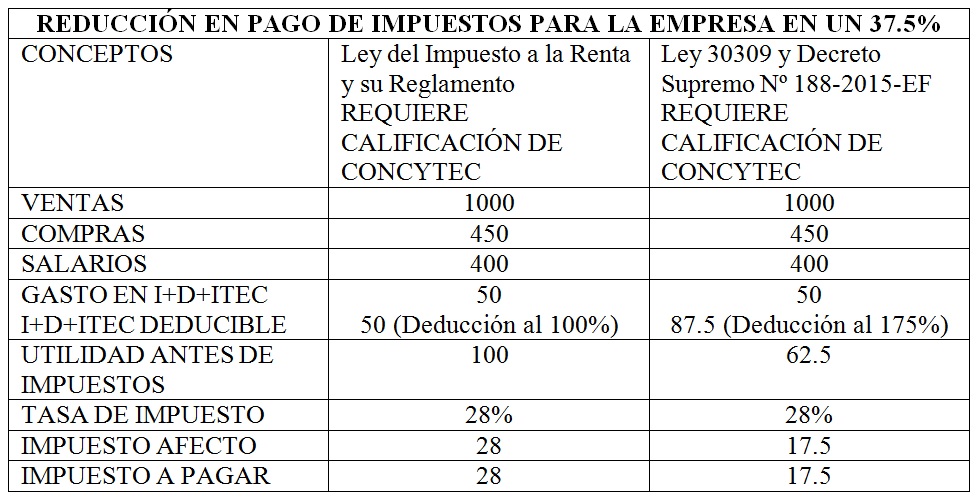

Es en ese sentido, que la Ley Nº 30309 -Ley que promueve la Investigación Científica, Desarrollo Tecnológico e Innovación Tecnológica- establece que los contribuyentes que efectúen gastos en proyectos de I, D, o ITEC, vinculados o no al giro de negocio de la empresa, podrán deducir de su Impuesto a la Renta dos deducciones adicionales (entiéndase que si solo aplicamos inciso “a.3” del artículo 37 de la Ley del Impuesto a la Renta la deducción sería únicamente de 100%) en dichos gastos como son: a) deducir el 175% siempre y cuando el proyecto sea realizado directamente por el contribuyente o mediante centros de investigación científica, de desarrollo tecnológico o de innovación tecnológica domiciliados en el país; y b) deducir 150% siempre y cuando el proyecto sea realizado mediante centros de investigación científica, de desarrollo tecnológico o de innovación tecnológica no domiciliados en el país.

Ante ello, en el presente informe se desarrollará el ámbito de aplicación del beneficio tributario, así como sus requisitos, límites, vigencia y otros aspectos tributarios relevantes.

1) ¿Qué se entiende por innovación?

Una innovación[2] es la introducción de un nuevo o significativamente mejorado, producto (bien o servicio), de un proceso, de un nuevo método de comercialización o de un nuevo método organizativo, en las prácticas internas de la empresa, la organización del lugar de trabajo o las relaciones exteriores. Entonces, para que haya innovación hace falta como mínimo que el producto, el proceso, el método de comercialización o el método de organización sean nuevos (o significativamente mejorados) para la empresa; es decir, estas empresas son las primeras en desarrollar e innovar estos productos.

De otro lado, la innovación puede ser definida de una manera más restrictiva como la introducción de uno o más tipos de innovaciones, por ejemplo innovaciones de producto y de proceso.

Por otra parte, la actividad innovadora se corresponde con todas las operaciones científicas, tecnológicas, organizativas, financieras y comerciales que conducen efectivamente, o tienen por objeto conducir, a la introducción de innovaciones; ante ello, se tiene que algunas actividades son innovadoras en sí mismas, otras no son nuevas pero son necesarias para la introducción de innovaciones, con lo cual las actividades de innovación incluyen también a la de I + D que no están directamente vinculadas a la introducción de una innovación en particular.

Siguiendo con este orden de ideas, la diferencia entre la I+D y la ITEC es el alcance de la novedad del proyecto, pudiendo ser dicho alcance de carácter objetivo o general correspondiéndose entonces con el concepto de I+D, o bien, de ámbito meramente subjetivo, o sea, en relación a la propia empresa en cuestión y que coincidiría en este caso con el concepto de ITEC.

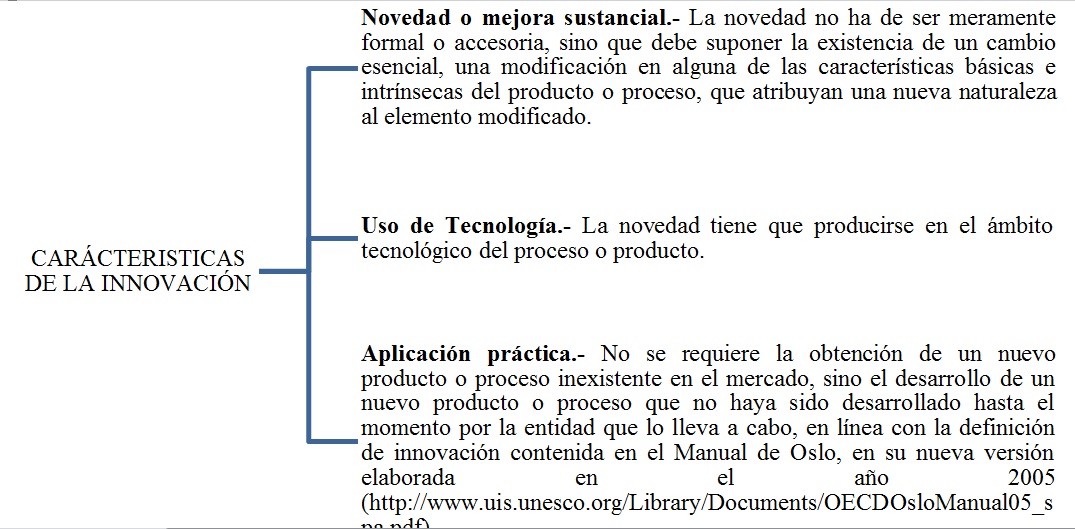

Entonces, la innovación es la actividad cuyo resultado es un avance tecnológico en la obtención de nuevos productos o procesos de producción o mejoras sustanciales de los ya existentes, siendo sus criterios característicos los siguientes (VER GRÁFICO 1).

2) ¿Qué se entiende por proyectos de investigación científica, desarrollo tecnológico e innovación tecnológica?

A nivel internacional y nacional (para efectos fiscales), la definición legal del concepto de I, D o ITEC se encuentra relacionada con la deducción de impuestos[3].

En ese sentido, podemos decir que la investigación científica (I) es la indagación original y planificada que persigue descubrir nuevos conocimientos y superior comprensión de los existentes en los terrenos científico o técnico.

En cuanto al desarrollo tecnológico (D) se define como la aplicación concreta de los logros obtenidos de la investigación o de cualquier otro tipo de conocimiento científico, a un plan o diseño en particular para la producción de materiales, productos, métodos, procesos o sistemas nuevos, o sustancialmente mejorados, hasta que se inicia la producción comercial.

De otro lado, a efectos de definir la innovación tecnológica (ITEC) podemos decir, que existen actividades que no implican una novedad científica o tecnológica significativa, entre los cuales estarían: i) los esfuerzos rutinarios para mejorar la calidad de productos o procesos; ii) la adaptación de un producto o proceso de producción ya existente a los requisitos impuestos por un cliente; iii) las modificaciones estéticas o menores de productos ya existentes para diferenciarlos de otros similares; y iv) otros.

Para efectos de la deducción adicional, regulada en la Ley Nº 30309 y su Reglamento – Decreto Supremo Nº 188-2015-EF- se consideraran las definiciones sobre proyectos de I, D, e ITEC previstas en el inciso a.3) del artículo 37 de la LIR, que se cita a continuación:

… “a.3) Los gastos en proyectos de investigación científica, desarrollo tecnológico e innovación tecnológica, vinculados o no al giro de negocio de la empresa.

Para efecto de lo dispuesto en este inciso, se entiende por proyectos de investigación científica, desarrollo tecnológico e innovación tecnológica, lo siguiente:

Investigación científica: Es todo aquel estudio original y planificado que tiene como finalidad obtener nuevos conocimientos científicos o tecnológicos, la que puede ser básica o aplicada.

Desarrollo tecnológico: Es la aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico, a un plan o diseño en particular para la producción de materiales, productos, métodos, procesos o sistemas nuevos, o sustancialmente mejorados, antes del comienzo de su producción o utilización comercial.

Innovación tecnológica: Es la interacción entre las oportunidades del mercado y el conocimiento base de la empresa y sus capacidades, implica la creación, desarrollo, uso y difusión de un nuevo producto, proceso o servicio y los cambios tecnológicos significativos de los mismos. Se considerarán nuevos aquellos productos o procesos cuyas características o aplicaciones, desde el punto de vista tecnológico, difieran sustancialmente de las existentes con anterioridad. Consideran la innovación de producto y la de proceso.

En ningún caso podrán deducirse, los desembolsos que formen parte del valor de intangibles de duración ilimitada.”…

3) ¿Cómo se realiza la inversión en innovación a efectos de obtener la deducción adicional de 50% o 75%?

Los contribuyentes que efectúen gastos en proyectos de investigación científica, desarrollo tecnológico e innovación tecnológica, vinculados o no al giro de negocio de la empresa, podrán acceder a las siguientes deducciones[4]: i) 175% si el proyecto es realizado directamente por el contribuyente o mediante centros de investigación científica, de desarrollo tecnológico o de innovación tecnológica domiciliados en el país; y ii) 150% Si el proyecto es realizado mediante centros de investigación científica, de desarrollo tecnológico o de innovación tecnológica no domiciliados en el país.

Siguiendo con este orden de ideas, existe la posibilidad que los proyectos de investigación científica, tecnológica e innovación tecnológica pueden estar relacionados o no con el giro del negocio del contribuyente, con lo cual el contribuyente puede realizar una investigación que tenga por objeto aplicar determinada tecnología o alguna innovación de carácter tecnológico que permita un desarrollo que no tenga relación directa con el giro que el contribuyente realice, lo cual es un elemento que alienta la investigación y el desarrollo de la tecnología.

Ejemplo[5] de proyecto de investigación tecnológica que SÍ TIENE VINCULACIÓN CON EL GIRO DE LA EMPRESA: La empresa “EL RÁPIDO SAC” es propietaria de varios terrenos donde administra un negocio de estacionamientos de vehículos, cobrando una suma de dinero por hora o fracción por el servicio de parqueo de los autos y camionetas. La empresa en mención tiene un proyecto de investigación tecnológica cuyo estudio plantea instalar baldosas debajo de las pistas internas de entrada y salida de los vehículos en los terrenos donde presta el servicio de playas de estacionamiento, con la finalidad que se aproveche la energía cinética que produce el movimiento y desplazamiento de los vehículos.

De tal manera que si el flujo de vehículos es elevado en las zonas de ingreso o salida de los estacionamientos, ello determinará que se puede generar energía, la cual puede ser almacenada en un acumulador y posteriormente utilizada. Ya sea en la iluminación de las propias playas de estacionamiento en las horas que no exista luz natural o en la utilización de la electricidad en las señales luminosas que indican si el estacionamiento está libre u ocupado.

Ejemplo[6] de proyecto de investigación tecnológica que NO TIENE VINCULACIÓN CON EL GIRO DE LA EMPRESA La empresa pesquera “JEFECITO SAC” se dedica a la captura de pescado en alta mar y desarrolla una innovación de tipo tecnológico, modificando un determinado proceso productivo que permite ahorrar energía en la producción del estaño, abaratando sus costos además de evitar la contaminación con productos químicos ligados a su refinación. Como se observa, este tipo de innovación tecnológica es de utilidad a las empresas relacionadas con la producción del estaño, pero no vinculada a la captura de pescado en alta mar.

De otro lado, estos beneficios respecto de los proyectos de I, D e ITEC, serán deducibles siempre y cuando se inicien a partir del año 2016, y siempre que sobre aquellos no se realicen deducciones al amparo del inciso a.3) del artículo 37 de la Ley del Impuesto a la Renta.

Ahora, constituyen gastos de I, D e ITEC, aquellos que se encuentren directamente asociados al desarrollo del proyecto, incluyendo la depreciación o amortización de los bienes afectados a dichas actividades. En ese sentido, no constituyen (a efectos de la deducción adicional) gastos de I, D e ITEC los señalados en el inciso y) del artículo 21 del Reglamento del Texto Único Ordenado de la Ley del Impuesto a la Renta.

Por otra parte, para la deducción de los gastos en proyectos de I, D e ITEC se entenderá que los gastos se producen en el ejercicio en el que devenguen, salvo que formen parte del costo de un proyecto que implique el reconocimiento de un activo intangible en cuyo caso se entenderá que éstos se producen en el ejercicio en el que se desembolsen (no obstante, los gastos incurridos antes de la calificación del proyecto, se deducirán en el ejercicio en que se obtenga la referida calificación, en ningún caso podrán deducirse los desembolsos que formen parte del valor de intangibles de duración ilimitada).

Por último, tratándose de activos fijos utilizados en los proyectos se aplicarán las reglas de depreciación establecidas en la Ley del Impuesto a la Renta y su Reglamento.

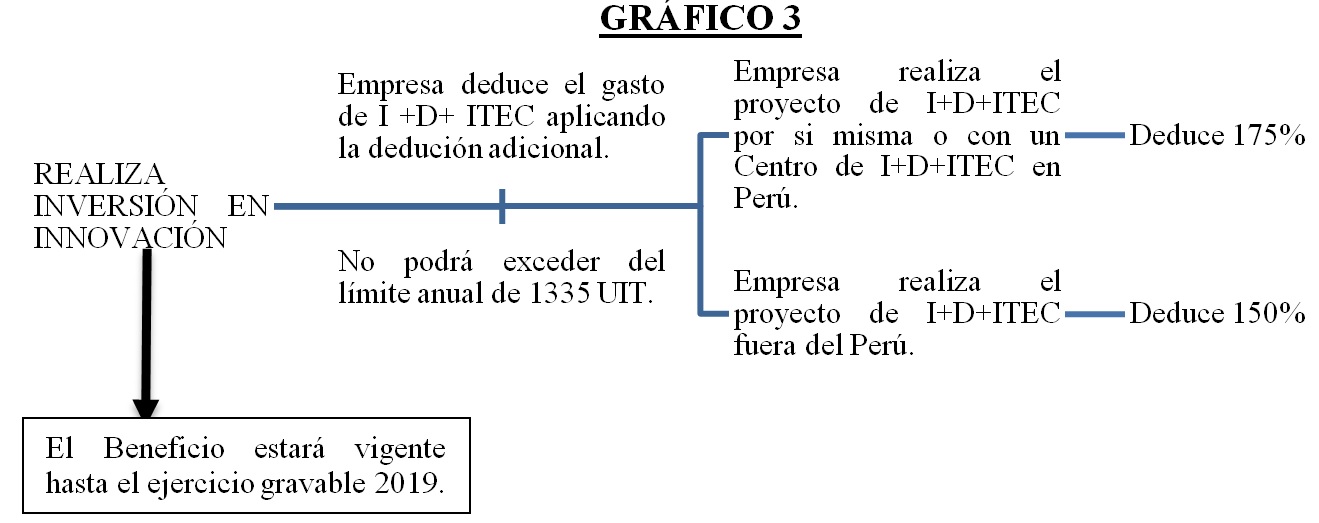

En conclusión, la deducción adicional del 50% y 75% tienen un límite anual de 1 335 UIT por empresa (S/. 5.1 millones); es decir, si una empresa invierte hasta S/. 6.8 millones en un año se beneficiaría con el máximo de la deducción al 75% y si una empresa que invierta, por ejemplo S/. 10 millones anuales, tendría una deducción adicional igual a S/. 5.1 millones. Este supuesto de hecho se verá reflejado en el siguiente gráfico (VER GRÁFICO 2).

4) ¿Cuáles son los requisitos y límites en la deducción adicional?

Para que el contribuyente tenga derecho a la deducción adicional de 75% o 50% debe cumplir con los siguientes requisitos:

a) Los proyectos de I, D e ITEC deben ser calificados (en el plazo de 30 días hábiles) como tales, por las entidades públicas o privadas atendiendo a la naturaleza del proyecto.

b) El proyecto debe ser realizado directamente por el contribuyente o mediante centros de investigación científica, de desarrollo tecnológico o de innovación tecnológica. En ambos casos, deben estar autorizados por el CONCYETC y el plazo de la autorización tendrá una vigencia de 4 años y no podrá exceder del ejercicio 2019.

Para obtener la autorización, deben contar con investigadores o especialistas, según corresponda, que estén inscritos en el directorio nacional de profesionales en el ámbito de ciencia, tecnología e innovación que gestiona el CONCYTEC, así como con materiales dedicados al proyecto (la autorización deberá efectuarse en un plazo de 30 días hábiles).

c) Los contribuyentes que accedan a este beneficio tributario deberán llevar cuentas de control por cada proyecto, las que deberán estar debidamente sustentadas.

d) El resultado del proyecto de desarrollo tecnológico o innovación tecnológica debe ser registrado en el Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (Indecopi), de corresponder.

A mayor abundamiento, el CONCYTEC[7], es la institución rectora del Sistema Nacional de Ciencia y Tecnología e Innovación Tecnológica, SINACYT, integrada por la Academia, los Institutos de Investigación del Estado, las organizaciones empresariales, las comunidades y la sociedad civil (está regida por la Ley Marco de Ciencia y Tecnología N° 28303). Tiene por finalidad normar, dirigir, orientar, fomentar, coordinar, supervisar y evaluar las acciones del Estado en el ámbito de la Ciencia, Tecnología e Innovación Tecnológica y promover e impulsar su desarrollo mediante la acción concertada y la complementariedad entre los programas y proyectos de las instituciones públicas, académicas, empresariales organizaciones sociales y personas integrantes del SINACYT.

Por otra parte; la deducción adicional del 75% y 50% no podrá exceder en cada caso del límite anual de mil trescientos treinta y cinco Unidades Impositivas Tributarias (1335 UIT); adicionalmente, mediante Decreto Supremo refrendado por el ministro de Economía y Finanzas se establecerá anualmente el monto máximo total que las empresas que se acojan a este beneficio podrán deducir en conjunto en cada ejercicio, en función al tamaño de empresa.

Entonces, el beneficio se verá reflejado de la siguiente manera (VER GRÁFICO 3).

5) ¿Existen Obligaciones formales y registro contable?

Las normas tributarias no exigen ningún requisito específico de contabilización a efectos de reconocerse las oportunas deducciones, e incluso, la normativa contable se muestra restrictiva, en base a lógicos criterios de prudencia plasmados en la exigencia de perspectivas razonables de éxito de los proyectos, respecto a los casos en que pueden activarse los gastos en que se incurra por estos conceptos.

De otro lado, no existe norma específica en cuanto a las obligaciones formales que han de cumplirse a efectos de justificar el derecho a la generación de deducciones por I+D+ITEC, sin perjuicio de la necesidad de contar con una identificación de las partidas consideradas como base de las deducciones de manera individualizada por proyectos (como se ha indicado en el punto IV de este informe).

Por tanto, habrá de acudirse a cuantos medios de prueba sean admisibles en derecho a efectos de las oportunas justificaciones, considerando que todo detalle que pueda ofrecerse será importante como medio para reforzar la posición de la empresa a efectos de la acreditación del derecho a la deducción, teniendo en cuenta sobre todo la dificultad que se genera para realizar cuantificaciones de gastos, una vez que se estima que un determinado proyecto es calificable como I+D o ITEC, máxime cuando las partidas consideradas responden a gastos internos o realizados por la propia empresa.

En cuanto al registro contable se refiere, la Ley Nº 30309 y su Reglamento el Decreto Supremo Nº 188-2015-EF, no exigen una determinada forma de contabilización y, en ese sentido, no interfiere en los criterios mercantiles y contables mantenidos por la empresa, debiéndose imputar los gastos según la naturaleza de cada partida involucrada en un proyecto de I+D+ITEC, lo cual será suficiente a efectos de integrar tales importes en la base de deducción, si bien, el detalle de los mismos identificándolos como afectos a cada proyecto concreto, directamente en la contabilidad oficial y/o, en su caso, mediante apuntes auxiliares, será una forma de encontrarse en mejor posición ante una eventual fiscalización tributaria.

Sin embargo, las normas antes citadas establecen que los centros de investigación científica, de desarrollo tecnológico o de innovación tecnológica que realicen los proyectos deben llevar cuentas de control por cada proyecto, las mismas que serán denominadas “gastos en investigación científica, desarrollo tecnológico e innovación tecnológica”, en las cuales anotarán dichos gastos para su respectivo control. De existir más de un proyecto de investigación científica, desarrollo tecnológico o innovación tecnológica, estas cuentas de control deben permitir distinguir los gastos por cada proyecto.

Casos

- Existe investigación en el caso de un proyecto para la optimización de protocolos reproductivos en el ganado vacuno mediante la utilización de b-caroteno inyectable.

- No se considera actividad de I+D la de una entidad dedicada a la explotación de fincas rústicas para su ganado que aporta dinero para un proyecto de estudio de los efectos de la castración sobre la producción y calidad de las carnes.

- Se desarrolla una actividad de I+D cuando una Agrupación de Interés Económico se dedicada a actividades de investigación que realiza proyectos de estudio inteligente de mercado, gestión y producción agencial y de mediadores, respecto de un proyecto de call center avanzado.

- Se desarrolla ITEC cuando una entidad dedicada a la elaboración de productos de panadería y bollería sin gluten, que, a efectos de lanzar un nuevo proyecto para la mejora de la formulación de sus productos, se propone acometer un proyecto destinado al estudio, análisis y posterior desarrollo de nuevas formulaciones de productos de panadería y bollería sin gluten.

- No se considera investigación la incorporación de una maquinaria al sistema productivo de fabricación de envases, piezas o sistemas fabricados para optimizar la calidad del producto acabado y utilizar de plástico reciclado en su fabricación, habiéndose adquirido dicha maquinaria a un proveedor.

- La actividad de ensayo, prueba y construcción de una máquina prototipo nueva puede ser considerada como actividad de desarrollo, con independencia del éxito o fracaso final de la actividad, siempre que por sí misma pueda entenderse que constituye un nuevo proceso de producción o, de ser un mero componente de dicho proceso, la nueva máquina suponga una mejora tecnológica sustancial del proceso preexistente. En tal caso, la totalidad de gastos asociados a esta actividad formarían parte de la base de deducción, excepto la parte imputable a la estricta construcción de la máquina prototipo cuando la misma sea utilizada en el proceso productivo del sujeto pasivo como un activo más afecto a la fabricación de los bienes que constituye el objetivo social de la empresa. En caso contrario, el coste de la misma también formaría parte de la base de deducción.

GRÁFICO 1

GRÁFICO 2

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Abogado Tributario II en el Ministerio de Economía y Finanzas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho.

[2] Así se podrá leer en: http://www.uis.unesco.org/Library/Documents/OECDOsloManual05_spa.pdf (última visita 24-07-2015).

[3] La misma encuentra sus antecedentes en el Manual Frascati de la OCDE. Así se podrá ver en http://www.oecd.org/innovation/inno/frascatimanualproposedstandardpracticeforsurveysonresearchandexperimentaldevelopment6thedition.htm (última visita 24-07-2015).

[4] La deducción en cuota por realización de actividades de I+D+ITEC resulta, sin lugar a dudas, el incentivo fiscal de mayor importancia de cara a fomentar la actividad innovadora de las empresas, puesto que, a diferencia de la libertad de amortización, basada en un mero efecto financiero, la deducción en cuota puede suponer importantes ahorros impositivos de carácter definitivo.

[5] Matteucci M. (2015). ¿Conoce usted los gastos en proyectos de investigación científica, tecnológica e innovación tecnológica?: http://blog.pucp.edu.pe/blog/blogdemarioalva/tag/innovacion-tecnologica/.

[6] Matteucci M. (2015). ¿Conoce usted los gastos en proyectos de investigación científica, tecnológica e innovación tecnológica?: http://blog.pucp.edu.pe/blog/blogdemarioalva/tag/innovacion-tecnologica/.

[7]Así se podrá ver en http://portal.concytec.gob.pe/ (última visita 24-07-2015)

Deja un comentario