[Visto: 340 veces]La Ley Nº31343 dispone la creación de la Zona Franca de Cajamarca (ZOFRACAJAMARCA) la cual estará ubicada en el Distrito de San Ignacio, provincia de de San Ignacio, departamento de Cajamarca. La ley establece exoneración de todo tributo… Continua leyendo →

[Visto: 260 veces]Resolución de Superintendencia Nº 114-2021/SUNAT SUNAT pospone el Expediente Electrónico de devolución presentada mediante Formulario 1649 según la intendencia u oficina zonal a la que pertenece el domicilio del deudor tributario y la calidad de Principal contribuyente nacional…. Continua leyendo →

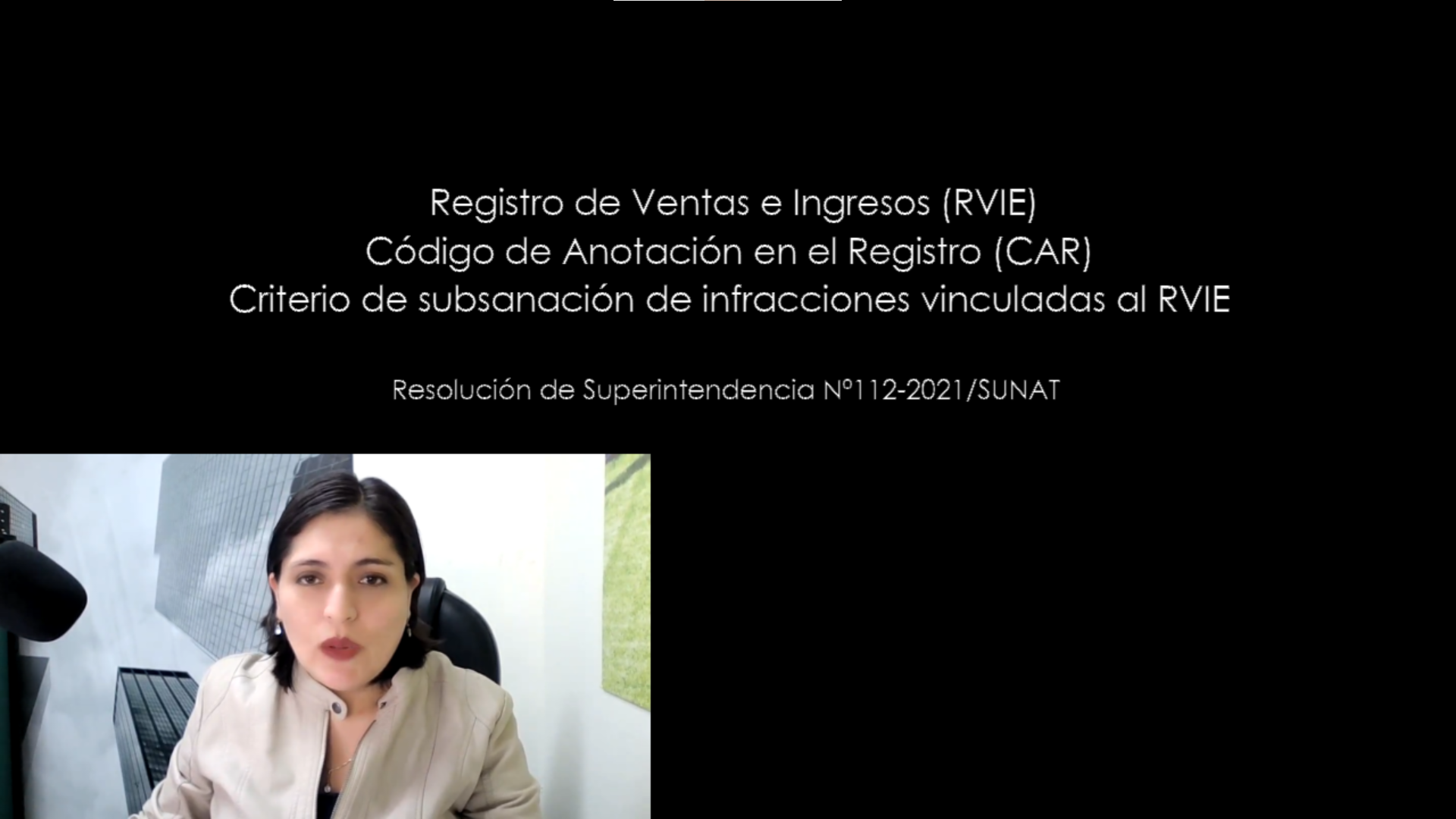

[Visto: 284 veces]Análisis de la Resolución de Superintendencia Nº 112-2021/SUNAT Sujetos obligados a llevar el Registro de Ventas e Ingresos electrónicos Efectos de la obtención de la calidad de generador Forma de llevado El RVIE Generación del RVIE y/o la… Continua leyendo →

[Visto: 246 veces]Resolución de Superintendencia Nº 111-2021/SUNAT (publicada el 28/07/2021) Sujetos que pueden beneficiarse del refinanciamiento. Disminución de ingresos de tercera categoría de la comparación de los último trimestre 2019 y 2020. Cuál es la cuota de acogimiento y los… Continua leyendo →

[Visto: 203 veces] Presupuestos según la jurisprudencia para imputar la infracción del artículo 173 numeral 5 del Código Tributario, sancionada con 1/2 UIT Omisión en la actualización domicilio fiscal. Omisión en comunicar como establecimiento anexo los inmuebles en los que… Continua leyendo →

[Visto: 207 veces] A propósito de la Resolución de Observancia Obligatoria N° 05320-9-2021 (publicada el 01/07/2021) que dispone expresamente la inaplicación de intereses, actualización al IPC y sanciones respecto al criterio de observancia obligatoria contenida en la Resolución del Tribunal… Continua leyendo →

[Visto: 215 veces] Créditos identificados por SUNAT para ordenar al tercero que retenga. Puesta a disposición de SUNAT del importe cuya retención se solicita. Causales por las que SUNAT puede atribuir Responsabilidad solidaria del tercero con el deudor tributario en… Continua leyendo →

[Visto: 224 veces] Infracción prevista en el numeral 1 del artículo 176° del Código Tributario: Multa por no presentar declaración dentro del plazo establecido * Supuestos en los que aplica rebajas del régimen de gradualidad incorporado por la Resolución de… Continua leyendo →

[Visto: 226 veces]Un breve repaso del régimen de gradualidad a la infracción art. 176 num 1 aplicable considerando las modificaciones de las siguientes normas: Resolución de Superintendencia N° 078-2021 (publicada el 13.06.2021)<br>Establece Rebaja del 100% de rebaja por subsanación voluntaria… Continua leyendo →

[Visto: 224 veces] ¿Se encuentra vigente alguna norma que disponga la inaplicación de la sanción por la infracción por omitir presentar o presentar fuera del plazo establecido, prevista en el numeral 1 del artículo 176 del Código Tributario?

[Visto: 224 veces] Búsqueda de Jurisprudencia del Tribunal Fiscal: Resolución del Tribunal Fiscal N° 000009-9-2021 Respecto a la Infracción artículo 176° numeral 1 del Código Tributario, el contribuyente que es omiso a la presentación de varias declaraciones juradas cuyo vencimiento… Continua leyendo →

[Visto: 197 veces]¿Cuándo incurro en la infracción prevista en el art. 178° numeral 1 del Código Tributario? ¿Hasta cuándo puedo pagar la multa para acogerme a las rebajas por gradualidad? ¿Cómo cuestiono la aplicación del régimen de gradualidad si SUNAT… Continua leyendo →

[Visto: 216 veces] Consecuencias tributarias de una entrega de activos en calidad de dación en pago a accionistas para cancelar dividendos o pago de créditos otorgados por estos. Escucha nuestro podcast <a href=”https://anchor.fm/mery-bahamonde-quinteros/episodes/Pago-de-dividendos-accionistas-con-activos-e120b98″>https://anchor.fm/mery-bahamonde-quinteros/episodes/Pago-de-dividendos-accionistas-con-activos-e120b98</a>

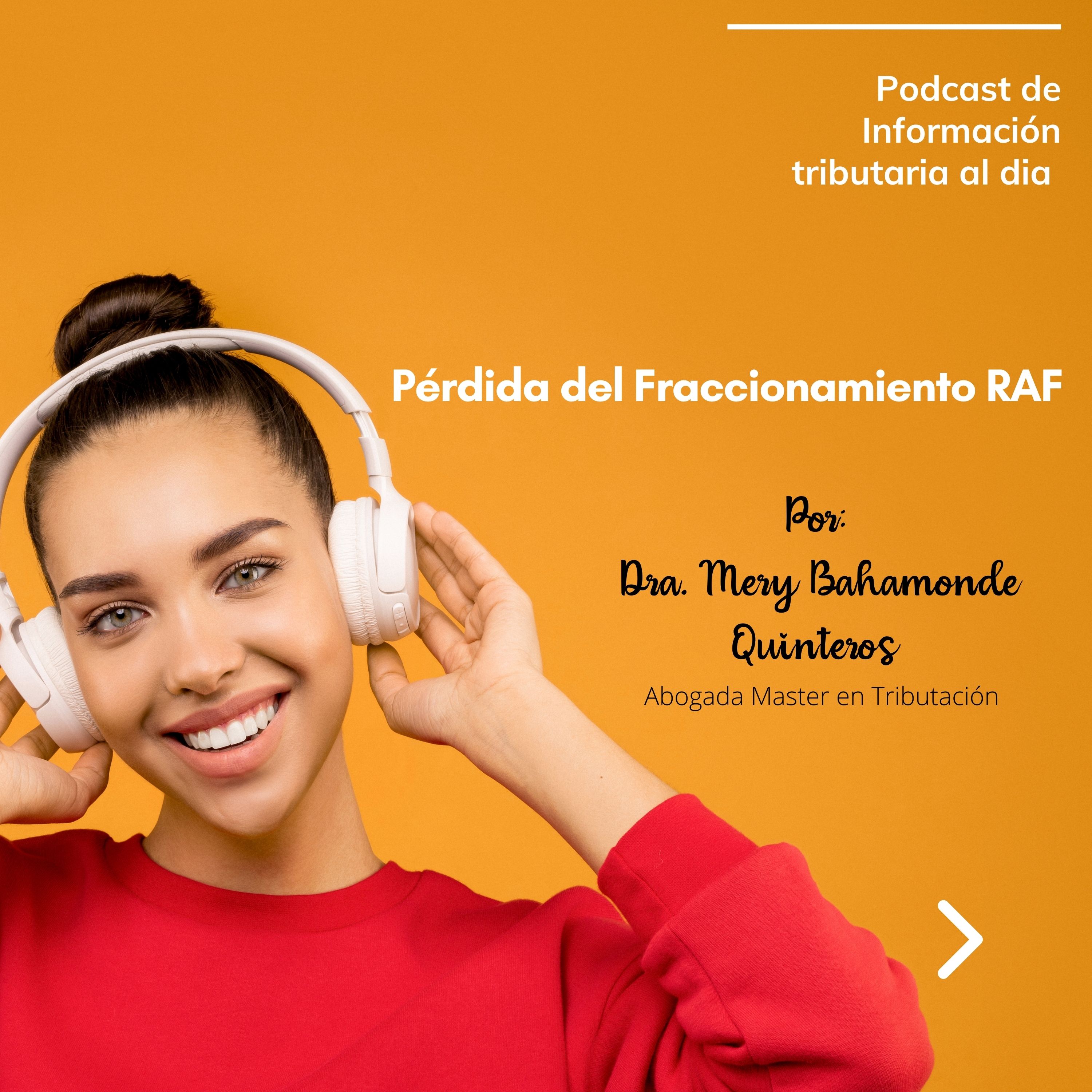

[Visto: 194 veces] ¿Es posible cuestionar la resolución de pérdida de fraccionamiento del RAF? ¿Cuándo es exigible coactivamente la resolución de pérdida del RAF? ¿Puedo fraccionar o refinanciar la resolución de pérdida del RAF? ¿Qué medidas puede adoptar SUNAT para… Continua leyendo →

[Visto: 216 veces] Podcast:https://anchor.fm/mery-bahamonde-quinteros/episodes/Rectificatoria-que-determina-menor-obligacin-tributaria-e11nm97 * ¿Cuándo surte efectos una declaración jurada rectificatoria que determina menor obligación tributaria o mayor saldo a favor del contribuyente? * ¿Es exigible una orden de pago que cobra la deuda tributaria consignada en la Declaración… Continua leyendo →

[Visto: 218 veces] ¿En qué supuestos no estoy obligado a presentar la PLAME y en consecuencia no corresponde la sanción por la comisión de la infracción prevista en el numeral 1 del artículo 176° del Código Tributario? Escucha este tema… Continua leyendo →

[Visto: 231 veces]¿Cómo puedo conocer cuál es el estado de una solicitud de devolución y/o cuál es el estado de trámites iniciados ante la SUNAT? Escucha este post por Spotifyhttps://anchor.fm/mery-bahamonde-quinteros/episodes/Solicitud-de-conocimiento-del-estado-del-trmite-iniciado-ante-la-SUNAT-e11ittv

[Visto: 393 veces]En la presente nota comparto un suscinto análisis sobre los requisitos de válidez del Requerimiento y su Resultado emitido al amparo del artículo 75° del Código Tributario, en el curso de un procedimiento de fiscalización definitiva y/o parcial.

[Visto: 207 veces]Resolución de Superintendencia N° 000069-2021/SUNAT SUNAT aprobó cronograma para que las entidades financieras pongan a disposición de SUNAT el reporte financiero por operaciones financieras correspondiente a los ejercicios 2018 y 2020 para el intercambio de información con otras… Continua leyendo →

[Visto: 234 veces]Resolución de Superintendencia N° 00067-2021/SUNAT Las entidades financieras deberán informar a SUNAT conjuntamente con el vencimiento de las obligaciones tributarias correspondiente a junio y diciembre, respecto a los titulares cuya cuenta bancaria o saldos de sus cuenta mantiene… Continua leyendo →

© 2024 Dra. Mery Bahamonde Quinteros — Mejorado por WordPress

Tema por Anders Noren — Arriba ↑