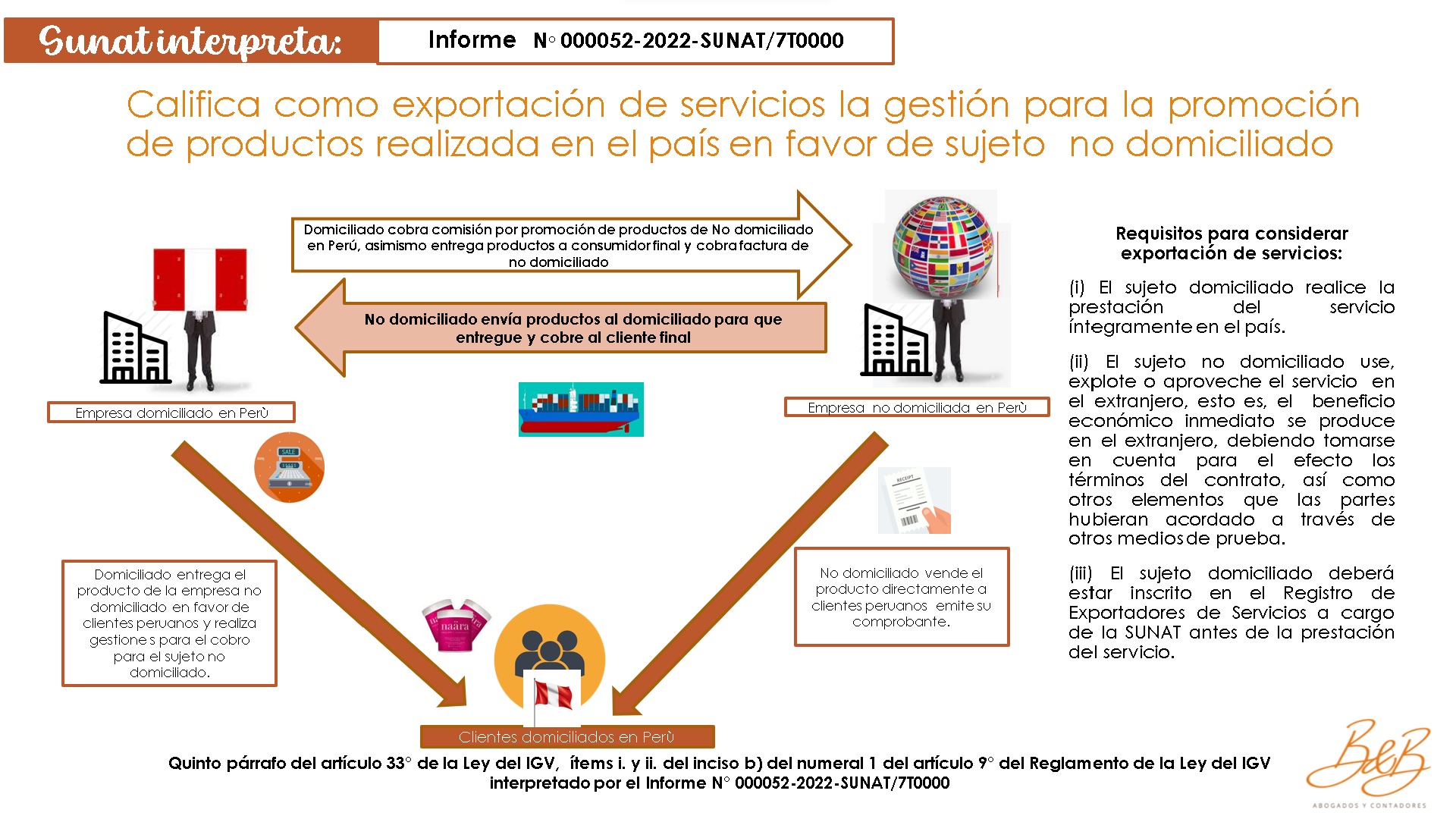

Requisitos para calificar una operación como exportación de servicios

Sunat interpreta: Informe N° 000052-2022-SUNAT/7T0000

Se considerarán exportación de servicios aquellos brindados por una empresa domiciliada a una no domiciliada destinados a facilitar la venta de productos de esta última en el extranjero a clientes domiciliados, los cuales se retribuyen sobre la base de un porcentaje del monto efectivamente cobrado por la empresa no

domiciliada por tales ventas, siempre que:

(i) El sujeto domiciliado realice la prestación del servicio íntegramente en el país.

(ii) El sujeto no domiciliado use, explote o aproveche el servicio en el extranjero, esto es, el beneficio económico inmediato se produce en el extranjero, debiendo tomarse en cuenta para el efecto los términos del contrato, así como otros elementos que las partes hubieran acordado a través de otros medios de prueba.

(iii) El sujeto domiciliado deberá estar inscrito en el Registro de Exportadores de Servicios a cargo de la SUNAT antes de la prestación del servicio.

Ver informe:

i052-2022-7T0000

Deja un comentario