El Decreto Supremo N° 004-2021-TR, publicado del 11 de marzo de 2021, reglamentó el Decreto de Urgencia N° 127-2020 el cual estableció un subsidio de empleabilidad que beneficia unicamente a empleadores elegibles del sector privado que hubieran contratado nuevos trabajadores a partir de noviembre de 2020

A continuación un breve desarrollo referido a: (i) Calificación de empleadores elegibles, (ii) Procedimiento para determinar el cálculo subsidio y (iii) Períodos por los que se pagará el subsidio.

1. Calificación de Empleadores elegibles

Como se recordará el artículo 5° del decreto de urgencia, señaló que para la calificación de empleador elegible el Ministerio de Trabajo el cumplimiento de tres requisitos:

- Disminución de ingresos de la empresa privada

- Cancelación de remuneraciones al trabajador por el período subsidiado.

- Presentación del Plame oportuna dentro del plazo indicado por SUNAT

El Ministerio de Trabajo a través de La Oficina de Tecnologías de la Información y Comunicaciones de la Oficina General de Estadísticas y Tecnologías de la Información y Comunicaciones del Ministerio de Trabajo y Promoción del Empleo evaluará los requisitos antes señalados cuyas especificaciones son las siguientes:

(i) Acreditación de disminución de ingresos:

Que la suma de sus ingresos netos mensuales, correspondientes a los períodos tributarios de abril y mayo del ejercicio 2020, sea inferior en al menos 20% a la suma de los ingresos netos mensuales correspondientes a los mismos períodos del ejercicio 2019.

- Comparación de ingresos netos con períodos anteriores

a) En caso los empleadores hubieran obtenido ingresos netos en solo uno de los períodos tributarios de abril o mayo del ejercicio 2019, se considera dicho ingreso neto mensual multiplicado por dos (2).

b) En caso no hubieran obtenido ingresos netos en ninguno de los periodos tributarios de abril y mayo del ejercicio 2019, se considera la suma de los ingresos netos mensuales de los periodos enero y febrero del ejercicio 2020.

c) De contar con ingresos netos en solo uno de los períodos tributarios de enero o febrero del ejercicio 2020, se toma en cuenta dichos ingresos, multiplicado por dos (2).

d) De no contar con ingresos en los periodos tributarios de enero y febrero de 2020, se considera que no se cumple con este requisito para ser considerado elegible.

- Definición de ingresos netos

Se consideran como ingresos netos mensuales, el mayor valor que resulte de las siguientes operaciones:

i) La suma de las ventas gravadas, no gravadas, exportaciones facturadas en el período y otras ventas, menos los descuentos concedidos y devoluciones de ventas que figuren en las declaraciones del Impuesto General a las Ventas de los períodos tributarios a que se refiere el presente numeral.

ii) La suma de los ingresos netos que figuran en las declaraciones de los pagos a cuenta del Impuesto a la Renta de los períodos tributarios a que se refiere el presente numeral, o de las cuotas mensuales del Régimen Especial del Impuesto a la Renta, según corresponda.

La determinación de los ingresos netos mensuales se determinará únicamente de la evaluación de lo declarado en las declaraciones presentadas hasta el 30/09/2020 y las declaraciones juradas rectificatorias que surtan efecto hasta dicha fecha. Cabe recordar que de conformidad a lo dispuesto por el artículo 88° del Código Tributario, las declaraciones rectificatorias que determinan mayor obligación tributaria surten efectos con su presentación, mientras que las declaraciones rectificatorias que determinan menor tributo surten efectos 45 días hábiles después de su presentación siempre que la SUNAT no hubiera efectuado verificación de lo declarado en la referida declaración.

Debe tenerse en cuenta que la verificación de la disminución de ingresos no es aplicable para los contribuyentes que se encuentren en el Nuevo Régimen Único Simplificado.

(ii) Haber efectuado el pago de las remuneraciones que correspondan a los trabajadores del mes por el cual se calcula el subsidio.

Sobre el particular, es necesario recordar que las rentas de quinta categoría recibidas por los trabajadores tributan según el criterio de lo percibido; en ese sentido, según lo dispuesto por el artículo 59° de la Ley del Impuesto a la Renta, se consideran percibidas las rentas cuando estas se hubieran puesto a disposición aun cuando no hubieran sido cobradas.

(iii) Haber efectuado la declaración, a través del PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601, de las contribuciones al Seguro Social de Salud – EsSalud y retenciones por impuesto a la renta que correspondan a los trabajadores del mes por el cual se calcula el subsidio hasta la fecha de vencimiento establecida para su presentación.

Conforme se aprecia, la norma ha sido precisa respecto del requisito de presentación dentro del plazo de vencimiento del PLAME; por consiguiente, aquellos empleadores que hubiesen presentado fuera de plazo el PLAME no calificaran como empleadores elegibles.

2. Procedimiento para determinar el importe del subsidio de empleabilidad

El Decreto Supremo N° 009-2021-TR estableció que la Dirección de Supervisión y Evaluación de la Dirección General de Políticas para la Promoción de la Formalización Laboral e Inspección del Trabajo del Ministerio de Trabajo y Promoción del Empleo determinará el subsidio a pagar a los empleadores elegible según el siguiente procedimiento:

Paso 1: Determinación del monto por trabajadores dados de alta.

Identificar a los trabajadores que, independientemente del régimen o modalidad de contratación, cumplan en el mes por el que se calcula el subsidio con las siguientes condiciones:

a) Haber sido declarados en la PLAME de la Planilla Electrónica entre los meses de noviembre de 2020 y abril de 2021 con remuneración bruta mayor a cero, y no haber sido declarados en la PLAME de la Planilla Electrónica del mes de octubre de 2020 o haber sido declarados en la PLAME de la Planilla Electrónica del mes de octubre de 2020 con remuneración bruta igual a cero; o

b) Haber sido considerados en una medida de suspensión perfecta de labores según el Decreto de Urgencia N° 038-2020 comunicada ante la Autoridad Administrativa de Trabajo, la cual cuenta con resolución aprobatoria de la instancia respectiva para la mayoría de días calendarios que comprende el mes de octubre de 2020, y a su vez, su empleador declara pago de remuneración bruta en la PLAME de la Planilla Electrónica con una mayoría de días efectivamente laborados en el mes de subsidio entre noviembre de 2020 y abril de 2021; o,

c) Haber sido declarados en la PLAME de la Planilla Electrónica con el código 5 “S.P. PERMISO, LICENCIA U OTROS MOTIVOS SIN GOCE DE HABER” de la Tabla Paramétrica N° 21” TIPO DE SUSPENSIÓN DE LA RELACIÓN LABORAL” y que cuentan con una minoría de días efectivamente laborados respecto al total de días calendarios que comprende el mes de octubre 2020, y a su vez, su empleador declara pago de remuneración bruta en la PLAME de la Planilla Electrónica con una mayoría de días efectivamente laborados en el mes de subsidio entre noviembre de 2020 y abril de 2021.

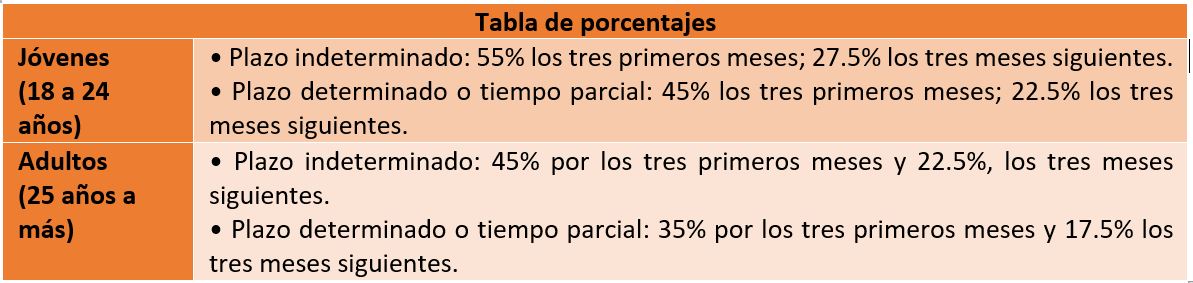

(ii) Aplicar el porcentaje a las remuneraciones según el rango de edad, la duración del contrato de trabajo y el número de mes de cálculo de subsidio, conforme a lo siguiente:

Se considera que el contrato es a plazo indeterminado si ha sido declarado así en el T- Registro de la Planilla Electrónica disponible al momento del acopio de la información a la que se refiere el numeral 2.1 de la presente norma. Los demás contratos declarados en el T- Registro son considerados a plazo determinado.

Considerando los trabajadores antes determinados se procede a identificar sus remuneraciones brutas en el mes de subsidio entre noviembre de 2020 y abril de 2021.

Se considera remuneración bruta mensual el íntegro de lo que el trabajador recibe por sus servicios, conforme a la definición establecida en los artículos 6 y 7 del Texto Único Ordenado del Decreto Legislativo Nº 728, Ley de Productividad y Competitividad Laboral, aprobado por Decreto Supremo Nº 003-97-TR; así como, aquellos conceptos que tienen carácter remunerativo por disposición expresa de la norma, siempre que, en ambos casos, tengan una periodicidad no mayor a la mensual. A su vez, se consideran parte de la remuneración bruta mensual, los subsidios por incapacidad temporal y maternidad otorgados por el Seguro Social de Salud – EsSalud, en reemplazo de la remuneración del trabajador.

Se excluyen de la remuneración bruta mensual las remuneraciones complementarias de naturaleza variable o imprecisa, tales como, la remuneración por trabajo en sobretiempo, remuneración por trabajo en días feriados o días de descanso, comisiones eventuales u otros; así como, aquellas de periodicidad mayor a la mensual.

En caso corresponda, se deduce el importe de los subsidios por incapacidad temporal, incluidos los subsidios por incapacidad temporal para pacientes diagnosticados con COVID-19, y por maternidad otorgados en cada mes por EsSalud.

Al resultado del monto de las remuneraciones brutas de cada trabajador, se aplican los porcentajes de la tabla antes indicada. Dichos valores obtenidos se suman y el resultado constituye el valor del monto por determinación de trabajadores dados de alta. La edad y el tipo de contrato corresponden al mes de subsidio entre noviembre de 2020 y abril de 2021.

Paso 2: Determinación del monto por trabajadores dados de baja

Identificar a los trabajadores dados de baja, los cuales son aquellos que, independientemente del régimen o modalidad de contratación, cumplen con alguna de las condiciones siguientes en el mes por el cual se calcula el subsidio:

Condiciones:

a) Haber sido declarados en la PLAME de la Planilla Electrónica en el mes de octubre 2020 con remuneración bruta mayor a cero, y no haber sido declarados en la PLAME de la Planilla Electrónica entre los meses de noviembre de 2020 y abril de 2021 o haber sido declarados en la PLAME de la Planilla Electrónica entre los meses de noviembre de 2020 y abril de 2021 con remuneración bruta igual a cero; o,

b) Haber sido considerados en una medida de suspensión perfecta de labores según el Decreto de Urgencia N° 038-2020, comunicada ante la Autoridad Administrativa de Trabajo, la cual cuenta con resolución aprobatoria de la instancia correspondiente para la mayoría de días calendario en el mes de subsidio entre el mes de noviembre de 2020 y abril de 2021, y a su vez, que su empleador hubiera declarado pago de remuneración bruta en la PLAME de la Planilla Electrónica con una mayoría de días efectivamente laborados en el mes de octubre de 2020; o,

c) Haber sido declarados en la PLAME de la Planilla Electrónica con el código 5 “S.P. PERMISO, LICENCIA U OTROS MOTIVOS SIN GOCE DE HABER” de la Tabla Paramétrica N° 21” TIPO DE SUSPENSIÓN DE LA RELACIÓN LABORAL” y contar con una minoría de días efectivamente laborados respecto al total de días calendario que comprende el mes de subsidio entre noviembre de 2020 y abril de 2021, y que, a su vez, su empleador hubiera declarado pago de remuneración bruta en la PLAME de la Planilla Electrónica con una mayoría de días efectivamente laborados que comprende el mes de octubre de 2020.

Remuneraciones brutas declaradas en el PLAME de trabajadores de baja del mes de octubre de 2020

Considerando los trabajadores determinados dados de baja, se procede a identificar sus remuneraciones brutas declaradas en la PLAME de la Planilla Electrónica del mes de octubre de 2020.

En caso corresponda, se deduce el importe de los subsidios por incapacidad temporal, incluidos los subsidios por incapacidad temporal para pacientes diagnosticados con COVID-19, y por maternidad otorgados en cada mes por EsSalud.

Al resultado del monto de las remuneraciones brutas de cada trabajador, se aplican los porcentajes detallados en el paso 1.

Dichos valores obtenidos se suman y el resultado constituye el valor del monto por determinación de trabajadores dados de baja. La edad y el tipo de contrato corresponden al mes de octubre de 2020.

Paso 3: Determinación del monto a pagar por subsidio.

Consiste en la resta del monto total de trabajadores dados de baja al monto total por los trabajadores dados de alta, el resultado de dicha operación es el monto final del subsidio mensual a pagar, siempre que sea mayor a cero.

El número de meses por el cual se aplican los porcentajes del paso 1 comienza a computarse a partir del primer mes en que el empleador cumple con los criterios de elegibilidad y calificación previstos en el Decreto de Urgencia N° 127-2020 y siempre que le corresponda un monto de subsidio mayor a cero, para el trabajador identificable dado de alta o de baja con un mismo empleador.

Los porcentajes de la tabla se aplican como máximo hasta por seis (6) meses consecutivos por cada trabajador dado de alta o de baja entre noviembre de 2020 y abril de 2021, independientemente de que a partir del segundo mes dicho trabajador se mantenga o no en la misma condición de alta o de baja con el mismo empleador, o que el empleador cumpla o no con los criterios de elegibilidad y calificación previstos en el Decreto de Urgencia N° 127-2020.

3. Plazo por el que se calcula el subsidio

Entre los meses de mayo y septiembre de 2021, se sigue aplicando el subsidio en cumplimiento del plazo máximo de seis (6) meses, respecto de aquellos trabajadores dados de alta o de baja con el mismo empleador entre los meses de diciembre de 2020 y abril de 2021.

Luego se aplica la resta de ambos montos resultantes, el cual representa el monto final del subsidio mensual a pagar, siempre que sea mayor a cero. El monto del subsidio es calculado para el empleador elegible que haya calificado por un periodo máximo de once (11) meses en el periodo comprendido entre los meses de noviembre de 2020 y septiembre de 2021.

Cabe recordar que las disposiciones del Decreto de Urgencia N° 127-2020 se encontrarán vigentes hasta el 31 de diciembre de 2021.

Deja un comentario