Sumilla: Información del beneficiario final podrá sustentarse mediante documento electrónico y se pospone a junio 2024 el plazo de vencimiento de declaración de beneficiario final de los entes jurídicos

La Resolución de Superintendencia N° 236-2023/SUNAT vigente a partir del 11 de noviembre de 2023 ha establecido (i) La posibilidad de utilizar el formato de datos del beneficiario final mediante documento electrónico con firma digital, y (ii) Dispuso la prórroga de vencimiento de la declaración de beneficiario final que debe ser presentada por los entes jurídicos.

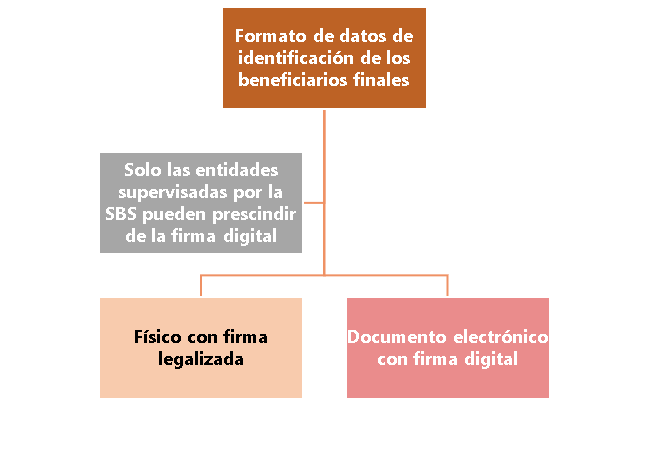

- Formato de datos de identificación de los beneficiarios finales

Como recordamos, el literal a) del párrafo 7.1 del artículo 7 del Reglamento del Decreto Legislativo N° 1372, aprobado por el Decreto Supremo N° 003-2019-EF, ha establecido a fin de acceder a la identificación del beneficiario final, las personas jurídicas y entes jurídicos deben proporcionar el formato anexo a dicho Reglamento, en el cual los beneficiarios finales deben consignar sus datos de identificación y, de ser el caso, la información referida a los supuestos de cadena de titularidad.

Ahora bien, hasta el 10 de noviembre de 2023, dicho formato únicamente podía ser físico, en cuyo caso este debía contar con la firma certificada notarialmente o consular de los beneficiarios finales, o constar en otros medios, siempre que permitan identificar fehacientemente al beneficiario final.

Sobre el particular, la reciente Resolución de Superintendencia N° 236-2023/SUNAT vigente a partir del 11 de noviembre de 2023, ha dispuesto que el mencionado formato puede constar en un documento electrónico firmado digitalmente por el referido beneficiario, teniendo en cuenta que conforme a los artículos 4 y 6 del Reglamento de la Ley N° 27269, Ley de Firmas y Certificados Digitales, aprobado por el Decreto Supremo N° 052-2008-PCM, según la cual la firma digital garantiza el no repudio del documento electrónico y tiene la misma validez y eficacia jurídica que la firma manuscrita.

Agrega la norma en comentario que, los sujetos obligados supervisados por la Superintendencia del Mercado de Valores o por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones puedan utilizar mecanismos distintos a la firma digital según la normativa emitida por estas entidades, siempre que mediante dichos mecanismos identifiquen fehacientemente a tales beneficiarios.

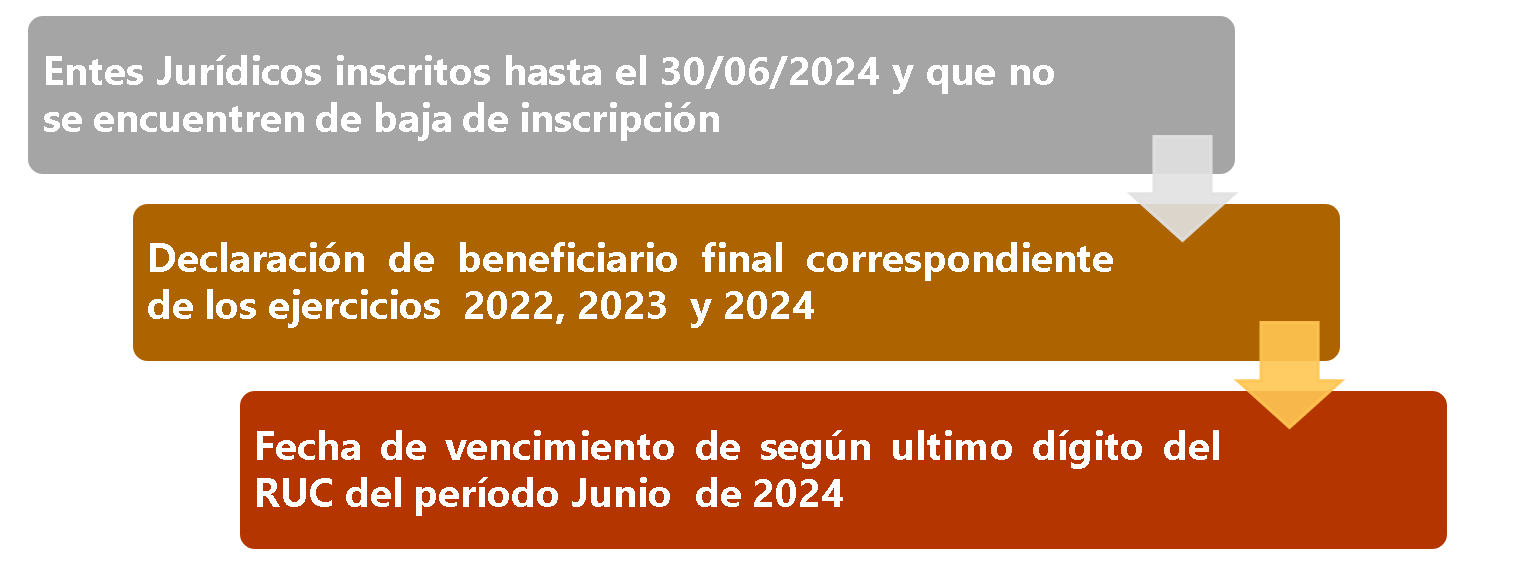

- Vencimiento de la declaración de beneficiario final para los entes jurídicos

La resolución en comentario, en la única disposición complementaria modificatoria, pospuso la oportunidad en la que los entes jurídicos deben cumplir con presentar la declaración del beneficiario final, disponiendo que los entes jurídicos inscritos en el Registro Único de Contribuyentes hasta el 30 de junio de 2024 y que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración, quienes la deben presentar hasta las fechas de vencimiento que se establezcan para el cumplimiento de las obligaciones de declaración y/o pago de los tributos administrados y/o recaudados por la SUNAT correspondientes al periodo junio de 2024 o, de ser el caso, de sus prórrogas. Por consiguiente, se pospone dicha obligación de vencimiento diciembre de 2023 a junio 2024.

Cabe recordar que, según el inciso d) del párrafo 3.1 del artículo 3 del Decreto Legislativo N° 1372 se considera como ente jurídico a:

- Los patrimonios autónomos gestionados por terceros que carecen de personalidad jurídica, y

- Los contratos y otros acuerdos permitidos por la normativa vigente en los que dos o más personas, que se asocian temporalmente, tienen un derecho o interés común para realizar una actividad determinada sin constituir una persona jurídica. Precisa la norma que, comprende en esta categoría a los fondos de inversión, fondos mutuos de inversión en valores, patrimonios fideicometidos domiciliados en el Perú, o patrimonios fideicometidos o trust constituidos o establecidos en el extranjero con administrador o protector domiciliado en el Perú, y consorcios, entre otros.

Finalmente, cabe recordar que la Sunat en el Informe N° 0051-2021-SUNAT/7T0000, interpretó que, no califican como ente jurídico las agencias, sucursales u otros establecimientos permanentes en el país de personas jurídicas no domiciliadas por lo que no están obligados a presentar, como tales, la declaración de beneficiario final. No obstante, la obligación de presentar la declaración de beneficiario final que recae sobre una persona jurídica no domiciliada por contar con una sucursal, agencia u otro establecimiento permanente en el país, puede ser cumplida por estos últimos que la representen en el país.

Deja un comentario