[Visto: 264 veces]

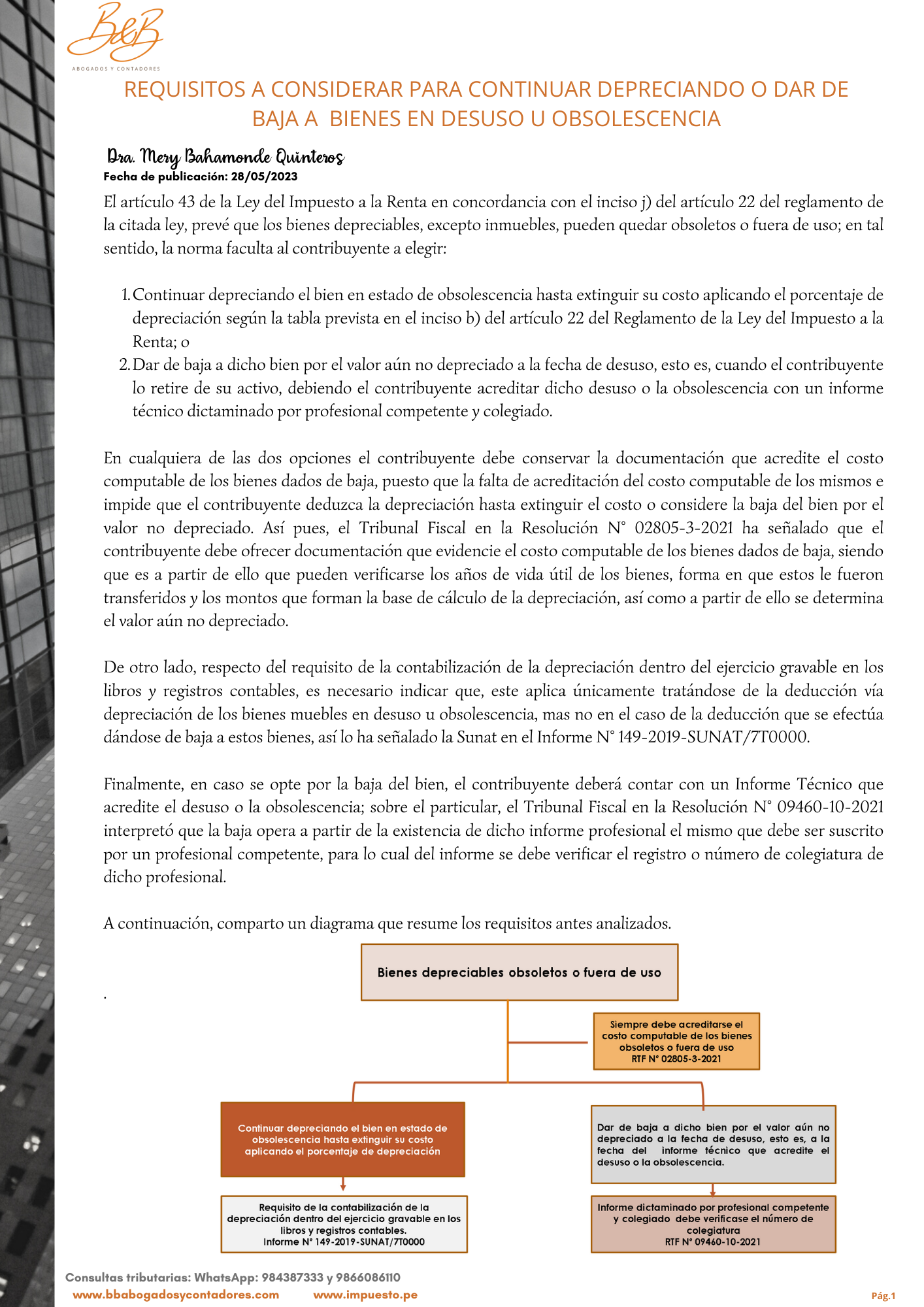

A continuación, comparto una nota fundamentada en jurisprudencia que resume los requisitos a considerar si nuestra empresa cuenta con activos obsoletos o en desuso.

Cabe precisar que, los requisitos analizados en la presente nota solo son aplicables a los activos en desuso u obsolescencia, siendo que en EN EL SUPUESTO QUE EL ACTIVO SE ENCUENTRE TOTALMENTE DEPRECIADO, PERO SE ENCUENTRA OPERATIVO, NO CORRESPONDE QUE SE REALICE LA BAJA DEL ACTIVO, sino que únicamente el contribuyente dejará de depreciar el mismo pese a que siga vinculado a la generación de renta gravada. Lo antes mencionado se sustenta en el criterio jurisprudencial contenido en la Resolución del Tribunal Fiscal Nº 15969-9-2013.

Deja un comentario