[Visto: 338 veces]

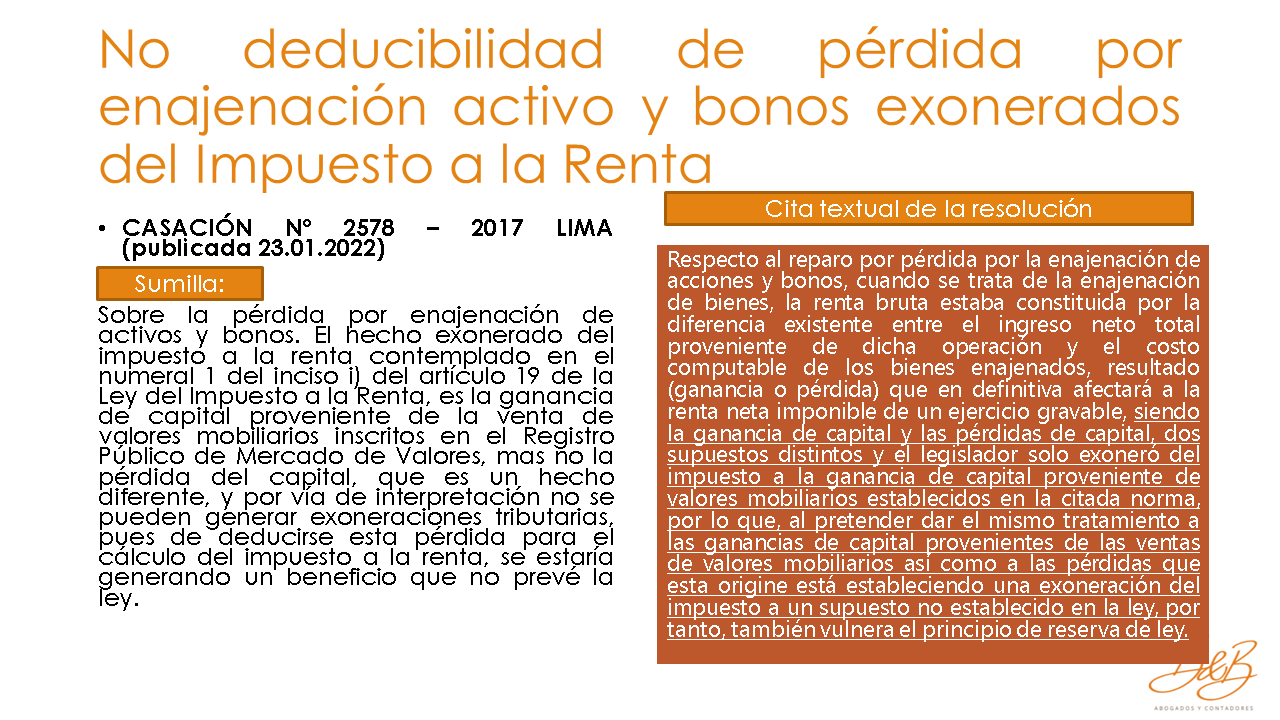

- CASACIÓN Nº 2578 – 2017 LIMA (publicada 23.01.2022)

Sobre la pérdida por enajenación de activos y bonos. El hecho exonerado del impuesto a la renta contemplado en el numeral 1 del inciso i) del artículo 19 de la Ley del Impuesto a la Renta, es la ganancia de capital proveniente de la venta de valores mobiliarios inscritos en el Registro Público de Mercado de Valores, mas no la pérdida del capital, que es un hecho diferente, y por vía de interpretación no se pueden generar exoneraciones tributarias, pues de deducirse esta pérdida para el cálculo del impuesto a la renta, se estaría generando un beneficio que no prevé la ley.

Deja un comentario