[Visto: 277 veces]

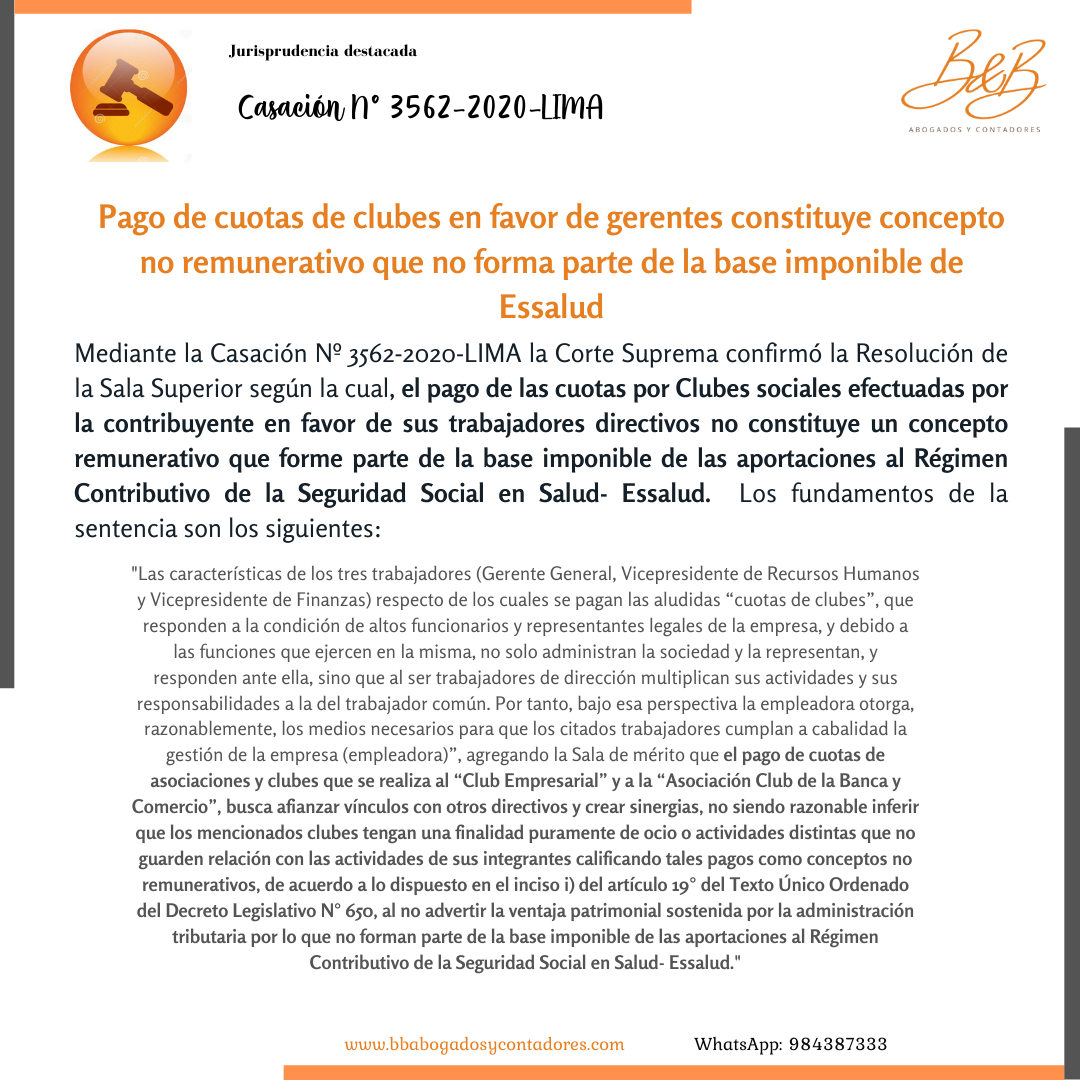

Casación Nº 3562-2020-LIMA la Corte Suprema confirmó la Resolución de la Sala Superior según la cual, el pago de las cuotas por Clubes sociales efectuadas por la contribuyente en favor de sus trabajadores directivos no constituye un concepto remunerativo que forme parte de la base imponible de las aportaciones al Régimen Contributivo de la Seguridad Social en Salud- Essalud

Deja un comentario