DECRETO LEGISLATIVO QUE CREA EL PROGRAMA “REACTIVA PERÚ” PARA ASEGURAR LA CONTINUIDAD EN LA CADENA DE PAGOS ANTE EL IMPACTO DEL COVID-19

DECRETO LEGISLATIVO N° 1455 y sus normas modificatorias

RESOLUCIÓN MINISTERIAL N.º 134-2020-EF/15

Finalidad de la norma:

Garantizar, mediante el “Programa REACTIVA PERÚ”, los créditos en moneda nacional que sean colocados por las empresas del sistema financiero, a partir del 14 de abril del 2020, a efectos de asegurar la continuidad en la cadena de pagos en la economía nacional. COFIDE será la administradora de este programa.

La garantía del Gobierno Nacional se otorga a los créditos que cumplen con las condiciones y requisitos del Programa y que se acogen al mismo. El honramiento de la garantía por parte del Estado, se realiza transcurridos noventa (90) días calendario de atrasos de los créditos otorgados por la ESF, incluyendo intereses correspondientes a los recursos otorgados por el Banco Central de Reserva del Perú (BCRP).

REACTIVA PERÚ tiene una vigencia de 4 años, contados a partir de la suscripción del respectivo contrato. Dicho plazo incluye el plazo de liquidación del mencionado programa.

El presente informe se encuentra actualizado con la modificación realizada por el Decreto Legislativo N° 1457. Asimismo, se ha considerado lo indicado en el Reglamento Operativo del Programa “REACTIVA PERÚ” aprobado mediante la Resolución Ministerial N.º 134-2020-EF/15.

Empresas que pueden acceder al Programa REACTIVA PERÚ:

❖ La empresa beneficiaria que no tengan deudas tributarias administradas por la SUNAT, exigibles en cobranza coactiva mayores a 1 UIT al 29 de febrero de 2020, correspondientes a periodos tributarios anteriores a 2020. El referido requisito también se considera cumplido si a la fecha de solicitud del crédito la deuda tributaria en cobranza coactiva no supera dicho límite.

❖ Asimismo, tales empresas deben estar clasificadas en el Sistema Financiero, a igual fecha en la central de riesgo de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), en la categoría de “Normal” o “Con Problemas Potenciales” (CPP).

En caso de no contar con clasificación a dicha fecha, no haber estado en una categoría diferente a la categoría “Normal” considerando los 12 meses previos al otorgamiento del préstamo. También se considerarán con categoría “Normal” aquellas que no cuenten con ninguna clasificación en los últimos 12 meses.

❖ Se les podrá otorgar el préstamo aquellas empresas dedicadas a, o que pretendan desarrollar, actividades o a la fabricación de productos señalados que no estén en la “Lista de Exclusión” que figura en el Anexo 1 que forma parte del REGLAMENTO. Este requisito se cumple con la presentación de una declaración jurada de la EMPRESA DEUDORA cuya falsedad genere la aceleración de los PRÉSTAMOS, así como la ejecución de los colaterales y dicha ESF no puede otorgar dispensas al respecto.

Empresas que no pueden acceder al Programa REACTIVA PERÚ:

❖ No podrá otorgársele el préstamo a aquellas empresas beneficiarias clasificadas en la Central de Riesgos de la SBS, si a febrero de 2020 menos del 90% de sus operaciones crediticias en el sistema financiero presentan calificación de “Normal” o “Con Problemas Potenciales” (CPP).

❖ No son elegibles como beneficiarias del Programa REACTIVA PERÚ, las empresas vinculadas a las ESF otorgante, así como empresas comprendidas en el ámbito de la Ley Nº 30737, Ley que asegura el pago inmediato de la reparación civil a favor del Estado peruano en casos de corrupción y delitos conexos.

❖ No podrá otorgársele el préstamo a aquellas empresas beneficiarias dedicadas a, o que pretendan desarrollar, actividades o a la fabricación de productos señalados en la “Lista de Exclusión” que figura como Anexo 1 que forma parte del REGLAMENTO.

Alcances al Programa REACTIVA PERÚ:

❖ Las garantías del Programa REACTIVA PERÚ solo cubren los nuevos créditos que son otorgados por las empresas financieras desde el 14 de abril del 2020, a las empresas que requieran financiar la reposición de su capital de trabajo.

❖ Estos créditos son eficaces solo para garantizar los PRÉSTAMOS que exclusivamente se otorguen para reponer capital de trabajo que mantenga la empresa deudora.

❖ Estos créditos no pueden ser utilizados para (i) pagar obligaciones financieras adeudadas y (ii) prepagar obligaciones financieras vigentes antes de pagar totalmente bajo los PRÉSTAMOS que se cubren con la GARANTÍA.

❖ La empresa beneficiaria no debe distribuir dividendos ni repartir utilidades, salvo el porcentaje correspondiente a sus trabajadores, durante la vigencia del crédito otorgado.

❖ Los PRÉSTAMOS no pueden ser utilizados para financiar lo siguiente:

a) Adquisición de activos fijos.

b) Compra de acciones o participaciones en empresas, bonos y otros activos monetarios, así como para realizar aportes de capital.

c) El pago de obligaciones vencidas de las empresas deudoras con la empresa financiera.

d) Pre-pago de obligaciones financieras (deuda no vencida).

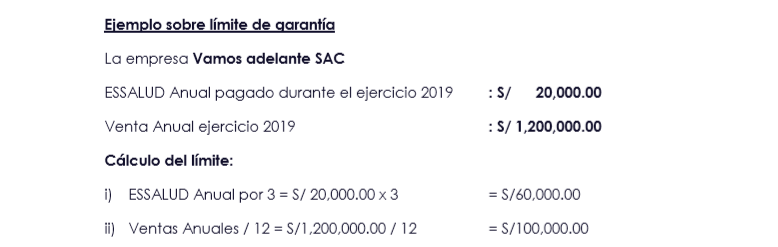

Límite de la garantía del Programa REACTIVA PERÚ:

Con la modificación del numeral 5.1 del artículo 5° del Decreto Legislativo N° 1455, efectuada mediante el numeral 4 de la Única Disposición Complementaria Modificatoria del Decreto Legislativo N° 1457, la garantía que otorga el Programa REACTIVA PERÚ cubre como máximo el monto:

1) El monto equivalente a tres (3) veces la contribución anual de la empresa a EsSalud en el año 2019; o,

2) el monto equivalente a un (01) mes de ventas promedio mensual del año 2019, de acuerdo a los registros de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

Es decir, se pueden utilizar ambos criterios.

La garantía que otorga el Programa REACTIVA PERÚ cubre el saldo insoluto del crédito otorgado, hasta un PRÉSTAMO máximo de S/ 10,000,000.00 (diez millones y 00/100 soles)., además de los intereses derivados de su uso en operaciones del BCRP. de acuerdo con el siguiente detalle:

| Créditos por empresa (en soles) | Garantías (%) |

| Hasta 30 000 | 98% |

| De 30 001 a 300 000 | 95% |

| De 300 001 a 5 000 000 | 90% |

| De 5 000 001 a 10 000 000 | 80% |

El monto total de los créditos que se garantizan a través del Programa REACTIVA PERÚ por empresa deudora no excede los S/ 10 000 000,00 (DIEZ MILLONES Y 00/100 SOLES) además de los intereses derivados de su uso en operaciones del Banco Central de Reserva del Perú (BCRP).

En el caso de las microempresas, para la determinación del límite de la garantía, se considera solo el criterio del monto de ventas promedio mensual señalado en el numeral precedente. Son consideradas microempresas aquellas que tienen ventas anuales hasta 150 UIT.

Plazo y condiciones de los créditos garantizados por el Programa REACTIVA PERÚ:

❖ El plazo de los créditos que otorguen las empresas financieras a las empresas beneficiaras, no puede exceder de treinta y seis (36) meses, lo que incluye un período de gracia de intereses y principal de hasta doce (12) meses. Los intereses correspondientes al periodo de gracia se prorratean durante el plazo remanente del préstamo. Culminado el periodo de gracia el préstamo se paga en cuotas mensuales iguales. Los plazos de pagos pueden reducirse a solicitud de la empresa deudora una vez otorgado el crédito, lo que es informado a COFIDE y al BCRP.

❖ El Ministerio de Economía y Finanzas establece una comisión por el otorgamiento de la Garantía del Gobierno Nacional. Dicha comisión es transferida por COFIDE a la cuenta principal del Tesoro Público.

❖ Los criterios para definir la tasa de interés del crédito se establecen en el Reglamento Operativo del Programa REACTIVA PERÚ.

Incumplimiento:

En el caso que la empresa deudora incumpla los pagos noventa (90) días consecutivos, la empresa financiera solicita a COFIDE activar la cobertura de la GARANTÍA, cuyo tratamiento es el siguiente:

a) La empresa financiera debe comunicar, por escrito o – excepcionalmente y a conformidad de COFIDE– mediante un correo electrónico que permita contar con un cargo o registro de recepción u otro medio digital, virtual o informático, el incumplimiento de la empresa deudora. Para tal efecto, debe adjuntar la liquidación de los saldos de capital del préstamo cuya honra se solicita.

b) Al día hábil siguiente que COFIDE reciba la comunicación referida en el literal precedente, COFIDE notifica al MEF el monto total garantizado del saldo insoluto del PRÉSTAMO cuya honra de GARANTÍA se solicita, conforme a lo establecido en el DECRETO LEGISLATIVO y en el REGLAMENTO.

El monto de la honra de la GARANTÍA que incluye los intereses de las operaciones del BCRP de acuerdo con el numeral 3.4 del artículo 3 del Decreto Legislativo N° 1455 es transferido a la cuenta que el BCRP instruya a COFIDE para hacer efectiva la honra de la GARANTÍA.

c) El MEF debe transferir el monto reportado a COFIDE en un plazo no mayor de cinco (05) días útiles, para que éste: i) efectúe la transferencia indicada en el literal precedente, ii) se subrogue, en representación del MEF, por el monto que corresponda en dicha acreencia, y iii) comunique a las ESF dicha subrogación. De ser el caso, COFIDE procede a anotar la reducción de la GARANTÍA en el correspondiente CERTIFICADO DE PARTICIPACIÓN.

d) Si producto de las acciones de recuperación del PRÉSTAMO, que generó la honra de la GARANTÍA, se obtiene algún pago de la deuda del PRÉSTAMO vencido, la ESF deduce los costos de recuperación y distribuye pari passu el monto remanente de la recuperación. Consecuentemente, la obligación de devolución termina con el castigo del PRÉSTAMO.

e) En cumplimiento del numeral 2.4 del artículo 2 del DECRETO LEGISLATIVO, la GARANTÍA sirve de respaldo de las obligaciones de las ESF con el BCRP en la realización de sus operaciones y de acuerdo con las condiciones que establezca.

f) La ESF decide qué tipo de cobranza realizar para la recuperación del PRÉSTAMO de acuerdo con la regulación que le es aplicable y sus políticas o procesos internos. Por ello, en el caso que la ESF determine la conveniencia de castigar algún PRÉSTAMO, debe informarlo a COFIDE con una declaración que señale que dicha decisión ha sido tomada de acuerdo con las leyes aplicables a la ESF y a sus políticas o procesos internos.

Reportes de créditos colocados:

Las empresas financieras remiten a la Corporación Financiera de Desarrollo S.A. – COFIDE, a la Superintendencia de Banca Seguros y AFP y al Banco Central de Reserva del Perú, un reporte semanal de los créditos colocados, en el marco del Programa REACTIVA PERÚ.

COFIDE, en calidad de administrador del Programa REACTIVA PERÚ, remite semanalmente al Ministerio de Economía y Finanzas, reportes consolidados de las colocaciones de los créditos efectuadas por las ESF que forman parte del Programa, para su publicación en el portal institucional de citado ministerio (www.gob.pe/mef).

Otras disposiciones:

❖ Ministerio de Economía y Finanzas suscribirá, en calidad de fideicomitente y de fideicomisario, un contrato de fideicomiso de titulización con COFIDE.

❖ Las empresas financieras que tengan una cartera de crédito elegible para acceder al Programa REACTIVA PERÚ, transfieren dicha cartera de créditos en dominio fiduciario al fideicomiso de titulización derivado del contrato.

❖ COFIDE procederá a emitir a las ESF dos (02) certificados de participación, uno que contará con la Garantía del Gobierno Nacional por la totalidad del porcentaje coberturado sobre los créditos aportados, y otro por el saldo de la cartera sin garantía adicional.

❖ La gestión de la cobranza de la cartera es obligación de las ESF, debiendo agotar todos los medios disponibles y demostrar la debida diligencia en esta función, hasta antes del honramiento de la garantía por parte del Estado.

❖ A la fecha de culminación de la vigencia del Programa REACTIVA PERÚ, la Corporación Financiera de Desarrollo S.A. – COFIDE liquida la cartera honrada pendiente de cobranza de acuerdo a lo que establezca el Reglamento Operativo.

❖ Las empresas financieras, que otorguen créditos bajo el ámbito del Programa REACTIVA PERÚ, celebran un contrato de adhesión al contrato de fideicomiso, con la Corporación Financiera de Desarrollo S.A. – COFIDE, para asegurar el cumplimiento de las condiciones dispuestas.

❖ Los gastos derivados de la ejecución de la garantía individual a los créditos otorgados por las ESF mediante Comisión de Confianza o instrumentos similares, son pagados por el Ministerio de Economía y Finanzas con cargo a los recursos asignados al pago del servicio de la deuda pública. Los créditos honrados pendientes de cobranza pasan a ser administrados por la Corporación Financiera de Desarrollo S.A. – COFIDE a través del fideicomiso de administración a que se refiere la Tercera Disposición Complementaria Final.

Deja un comentario