A partir de hoy 23 de noviembre de 2023 entró en vigor la Ley Nº 31940, la cual dispone la facultad de acogerse a la ampliación del plazo impuesto hasta junio del año siguiente al de la declaración jurada anual y para el pago del Impuesto a la Renta de las personas naturales y de las MYPE. La norma en mención tiene muchas deficiencias y lejos de generar un beneficio para las MYPES acarrea contingencias en el uso del saldo a favor del ejercicio anterior y la determinación de los pagos a cuenta de marzo a mayo del ejercicio siguiente.

A continuación, un análisis sucinto sobre las implicancias de la norma.

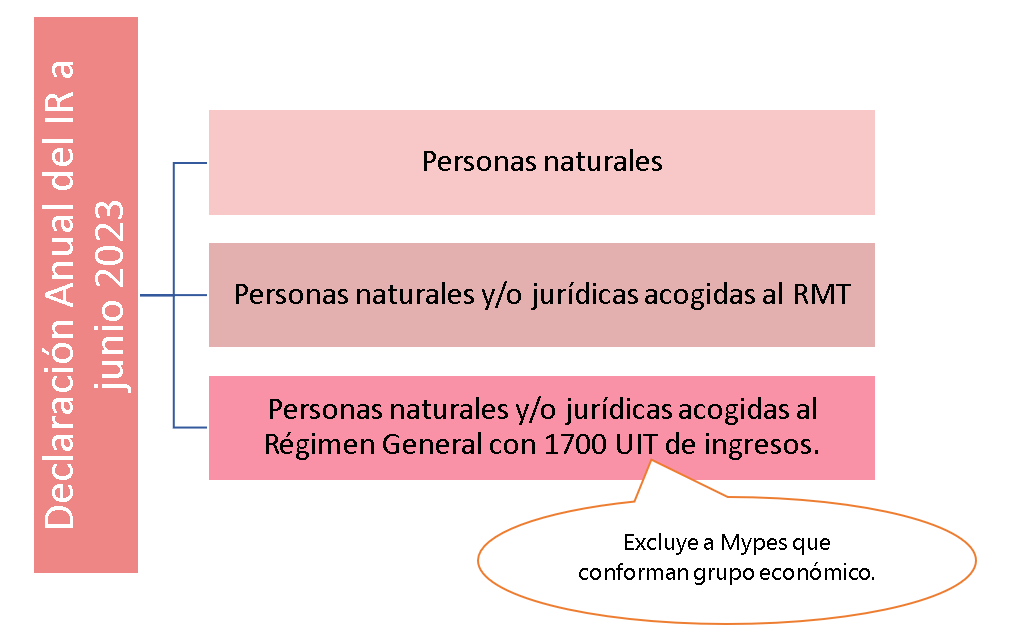

- ¿Quiénes son los sujetos pueden acogerse al vencimiento a junio de la declaración del Anual del Impuesto a la Renta?

El artículo 3 de la Ley N° 31940 dispone que las personas naturales, las micro y pequeñas empresas (Mype) del Régimen General del impuesto a la renta (IR) y del Régimen Mype tributario (RMT) cuyos ingresos anuales del año anterior no superen las 1700 UIT.

Agrega la norma que, se encuentran excluidas del alcance de la norma que, las Micro y Pequeñas Empresas (MYPE) a las que se aplica la definición de grupo económico, referido en el numeral 3 del artículo 3 de la Ley 31112, Ley que establece el control previo de operaciones de concentración empresarial. De la revisión de dicha norma se entiende por grupo económico, al conjunto de agentes económicos, nacionales o extranjeros, conformado al menos por dos miembros, cuando alguno de ellos ejerce el control sobre el otro u otros, o cuando el control sobre los agentes económicos corresponde a una o varias personas naturales que actúen como una unidad de decisión.

Es ininteligible, la razón por la que la norma no se remitió a la definición de grupo económico que establece el artículo 4 del Reglamento de la Ley MYPE que contiene una definición mucho más clara de supuestos de grupo económico.

- ¿Cuál es el plazo para la presentación de la declaración jurada anual y pago del impuesto a la renta (IR)?

Los contribuyentes que cumplan los requisitos mencionados en el punto anterior, facultativamente podrán presentar la declaración jurada anual del impuesto a la renta (IR) y pagar dicho impuesto hasta junio del año siguiente al de la declaración, según cronograma especial que deberá publicar la Sunat para estos.

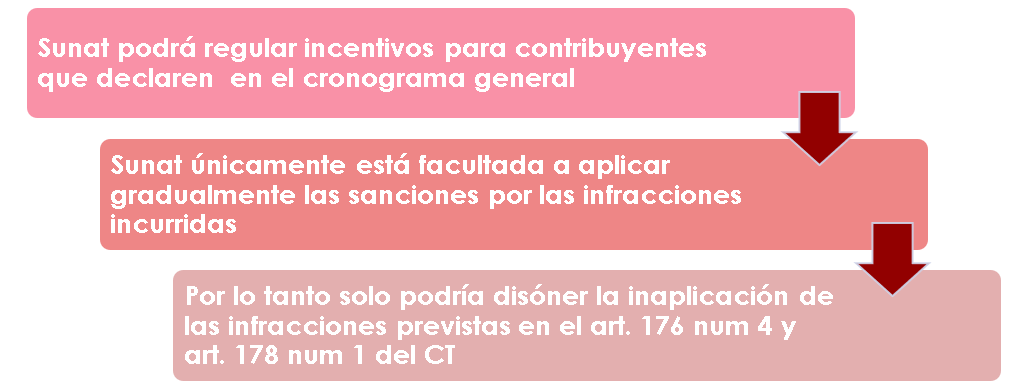

Señala el último párrafo del artículo 6 de la Ley Nº 31940 que Sunat podrá bridar incentivo para aquellos contribuyentes que califiquen como beneficiados pero que presenten su declaración dentro del plazo general de vencimiento de la declaración jurada anual del Impuesto a la Renta.

Sobre el particular, es necesario indicar que de acuerdo con lo previsto por el artículo 166 del Código Tributario, la Sunat únicamente está facultada a aplicar gradualmente las sanciones por las infracciones incurridas, por lo tanto, considero que dicha entidad solo podría establecer la inaplicación de sanciones por las infracciones previstas en el numeral 4 del artículo 176 por presentar declaraciones incompletas y la infracción prevista en el numeral 1 del artículo 178 del Código Tributario, por tributo omitido.

Finalmente, la Sunat cuenta hasta el 24 de enero de 2024 para establecer la forma, el plazo y las condiciones para el cumplimiento de lo dispuesto por la ley en comentario.

- ¿Cuáles son las consecuencias de la presentación a junio del ejercicio siguiente de la declaración anual del impuesto a la renta de tercera categoría?

De conformidad a lo establecido por el numeral 4 del artículo 55 del Reglamento del Impuesto a la Renta, existen tres condiciones para la utilización del saldo a favor del Impuesto a la Renta, esto es: (i) Haber presentado la declaración jurada anual y (ii) No se haya solicitado la devolución, sino la compensación y (iii) El saldo a favor sea compensado contra los pagos a cuenta cuyo vencimiento opere a partir del mes siguiente a aquél en que se presente la declaración jurada donde se consigne dicho saldo.

Por lo tanto, aquellas empresas MYPE que se acojan al vencimiento excepcional en junio del año siguiente, recién podrán utilizar el saldo a favor del impuesto a la renta podrá aplicarse contra los pagos a cuenta del mes de julio.

De otro lado, la ley en comentario no ha señalado cómo se determinarán los pagos a cuenta de enero a mayo del ejercicio siguiente a la declaración presentada recién en junio, pues como se recordará según lo dispuesto por el artículo 85 de la Ley del Impuesto a la Renta, los contribuyentes que hubiesen obtenido renta imponible en el ejercicio anterior (para los pagos a cuenta de marzo a diciembre) o en el ejercicio precedente al anterior (para los pagos a cuenta de enero y febrero), se encuentran obligados a abonar con carácter de pago a cuenta del Impuesto a la Renta, el monto que resulte mayor de la comparación de las cuotas mensuales determinadas según el coeficiente o el 1.5% .

Estando las normas antes glosadas, las consecuencias de acogerse a la presentación de la declaración jurada anual de tercera categoría en el mes de junio si bien implicarán un pago diferido sin intereses del impuesto a la renta anual, dicha presentación tardía implicará que el contribuyente que se acoja al supuesto beneficio aplique el 1.5% sobre sus ingresos netos del mes de marzo a junio y recién pueda utilizar el saldo a favor del impuesto a la renta a partir del período julio.

Finalmente, al ser una norma facultativa solo será conveniente su aplicación para las personas naturales quienes podrán declarar y pagar el impuesto a la renta en junio del ejercicio siguiente.

Deja un comentario