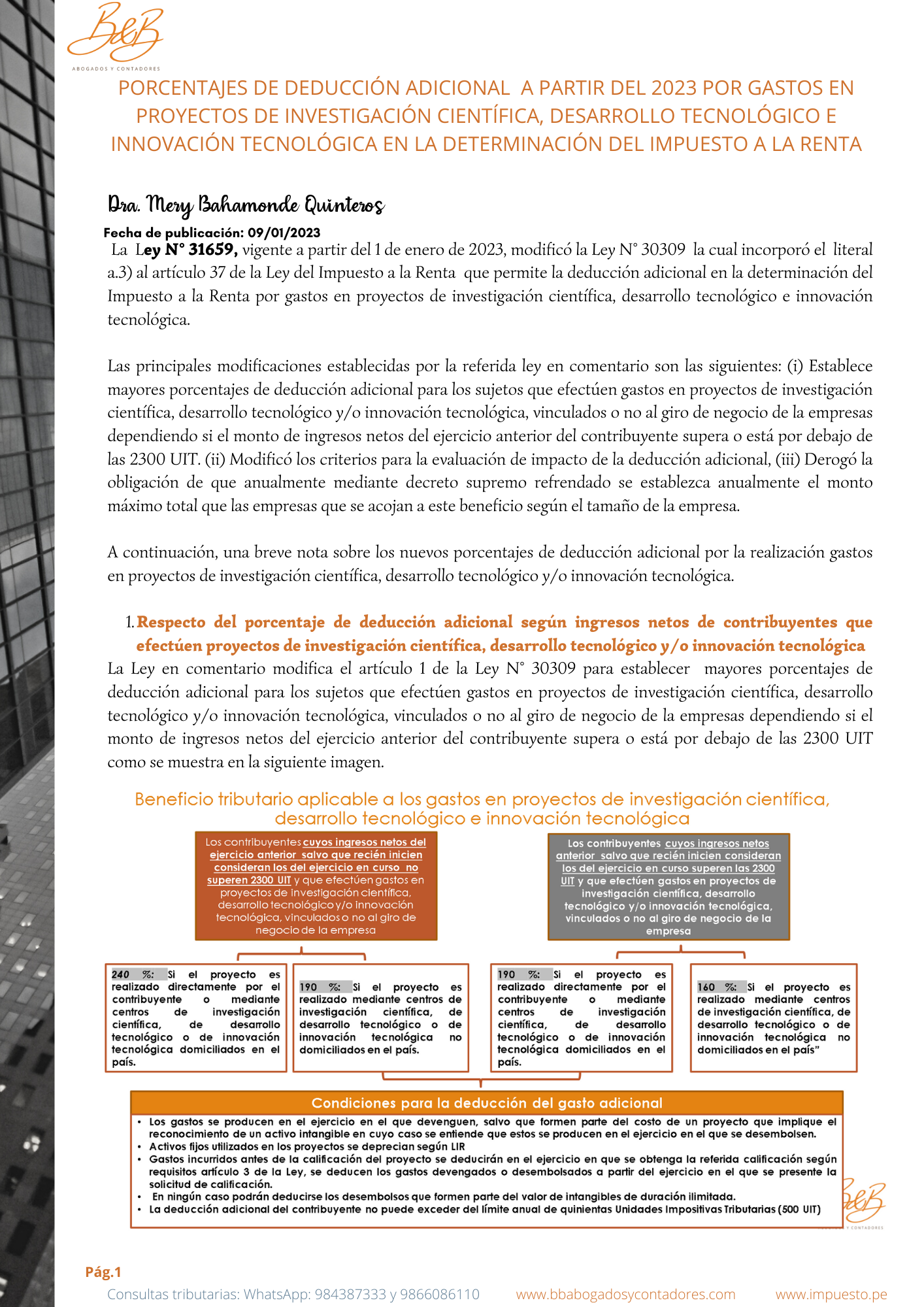

La Ley N° 31659, vigente a partir del 1 de enero de 2023, modificó la Ley N° 30309 la cual incorporó el literal a.3) al artículo 37 de la Ley del Impuesto a la Renta que permite la deducción adicional en la determinación del Impuesto a la Renta por gastos en proyectos de investigación científica, desarrollo tecnológico e innovación tecnológica.

Las principales modificaciones establecidas por la referida ley en comentario son las siguientes: (i) Establece mayores porcentajes de deducción adicional para los sujetos que efectúen gastos en proyectos de investigación científica, desarrollo tecnológico y/o innovación tecnológica, vinculados o no al giro de negocio de la empresas dependiendo si el monto de ingresos netos del ejercicio anterior del contribuyente supera o está por debajo de las 2300 UIT. (ii) Modificó los criterios para la evaluación de impacto de la deducción adicional, (iii) Derogó la obligación de que anualmente mediante decreto supremo refrendado se establezca anualmente el monto máximo total que las empresas que se acojan a este beneficio según el tamaño de la empresa.

Deja un comentario