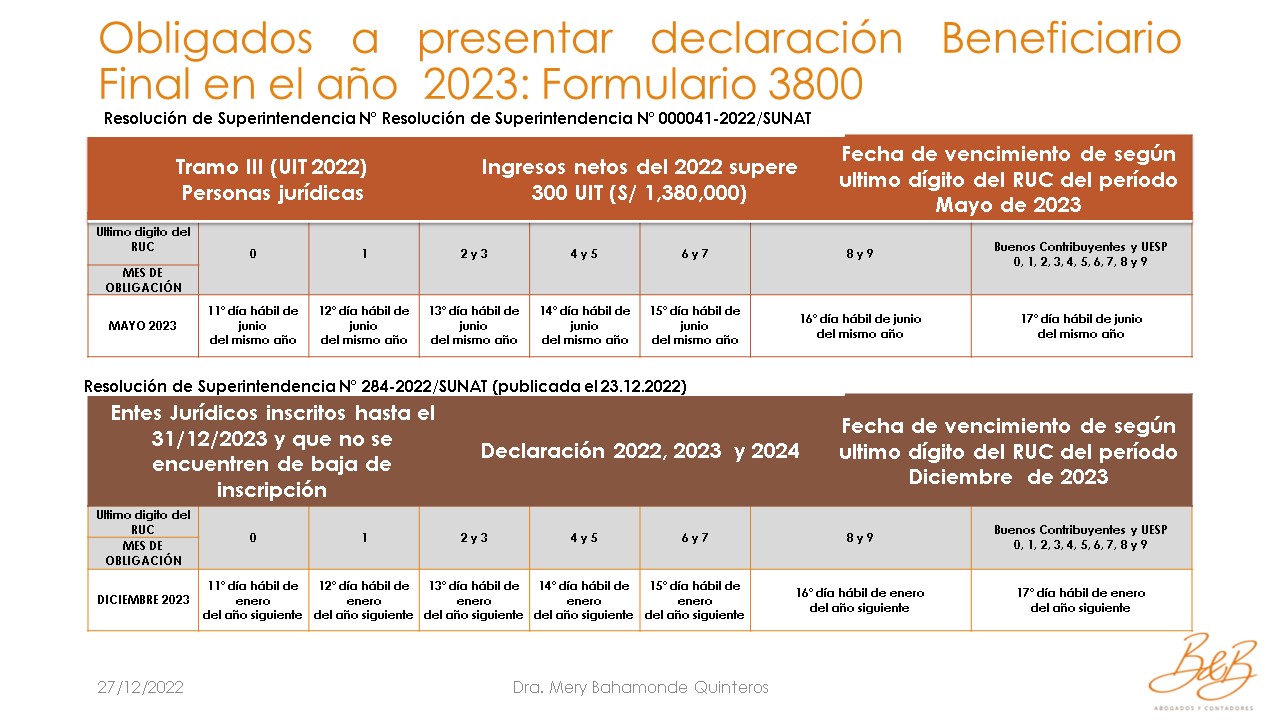

La Resolución de Superintendencia N° 284-2022/SUNAT publicada el 24 de diciembre de 2022, modificó la Resolución de Superintendencia N° 000041-2022/SUNAT la cual dispuso que los obligados a presentar la declaración del beneficiario final en los años 2022 o 2023, estableciéndose que los entes jurídicos inscritos en el Registro Único de Contribuyentes hasta el 31.12.2022 y que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración, la deben presentar hasta las fechas de vencimiento fijadas para las obligaciones tributarias mensuales de diciembre de 2022 en el anexo I de la Resolución de Superintendencia N° 000189-2021/SUNAT, o de ser el caso, de sus prórrogas.

Así pues, debido a que el número de beneficiarios finales de los entes jurídicos puede ser mucho mayor que el de las personas jurídicas, lo que hace más laboriosa la obtención de la información relativa a aquellos y, en su caso, la validación y procesamiento de la información que dichos beneficiarios deben presentar en formato físico según lo previsto en el artículo 7 del Reglamento del Decreto Legislativo N.° 1372,

la norma en comentario dispuso prorrogar el plazo para que tales obligados presenten la declaración del beneficiario final a diciembre de 2023.

En tal sentido, en el año 2023 se encontrarán obligados a presentar la declaración de beneficio final los siguientes sujetos y en las fechas que se denotan en el flujograma:

Deja un comentario