Desmitificando COSO 2013 – Parte 1

El marco integrado COSO 2013 posee una publicación denominada Herramientas Ilustrativas para Evaluar la Efectividad de un Sistema de Control Interno, que no es otra cosa que la evaluación de los requisitos que el marco propone (recordemos que algunos puntos de interés pueden ampliarse).

Un sistema de control interno efectivo contribuye a garantizar (razonablemente) la consecución de los objetivos de una entidad en lo referente a Operaciones, reporting y cumplimiento ( No ha variado nada del COSO 1992 por suerte – me daría un poco de enojo volver a aprender todo-).

Pero la pregunta – un poco tardía- es ¿Para qué – diantres– necesitamos un sistema de control interno? ; pues para reducir hasta niveles aceptables el riesgo de no lograr un objetivo – pero, ¿ de qué objetivos hablamos? pues de los objetivos de una entidad referente a operaciones, reporting y cumplimiento – hasta aquí hemos saltado uno de los principales problemas en el aprendizaje del COSO : presumir que sabemos el para qué-.

Ahora, la parte más difícil: los requisitos de un sistema – resalto la palabra sistema y no solo control interno dado que sin un sistema el control interno pues muere por inanición mas detalles en el sgt link-.

Los requisitos son los siguientes: Cada uno de los cinco componentes de COSO, donde los principios están presentes y en funcionamiento.

La evaluación taxativamente en la publicación de COSO indica que el segundo requisito – al igual que su predecesor el COSO 1992- los cinco componentes funcionan en forma conjunta e integrada.

Entonces la sgt pregunta sería cómo se evalúa el control interno. En ese sentido, COSO propone tres – sí, ¡tres! – evaluaciones listadas a continuación:

- Evaluación general de un sistema de control interno

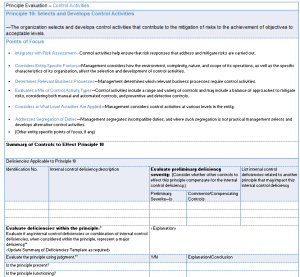

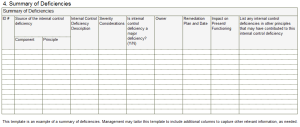

Deficiencias de Control Interno - Evaluación de los componentes

- Evaluación de los principios

El orden en el que deben realizarse es el inverso; sin embargo, hay un detalle – detallazo diría yo- sobre la forma como se registran las deficiencias del control interno y cómo deben ser calibradas en las diversas evaluaciones.

Finalmente, la revisión de la publicación de marco y apéndices es, en mi opinión, mandatoria.