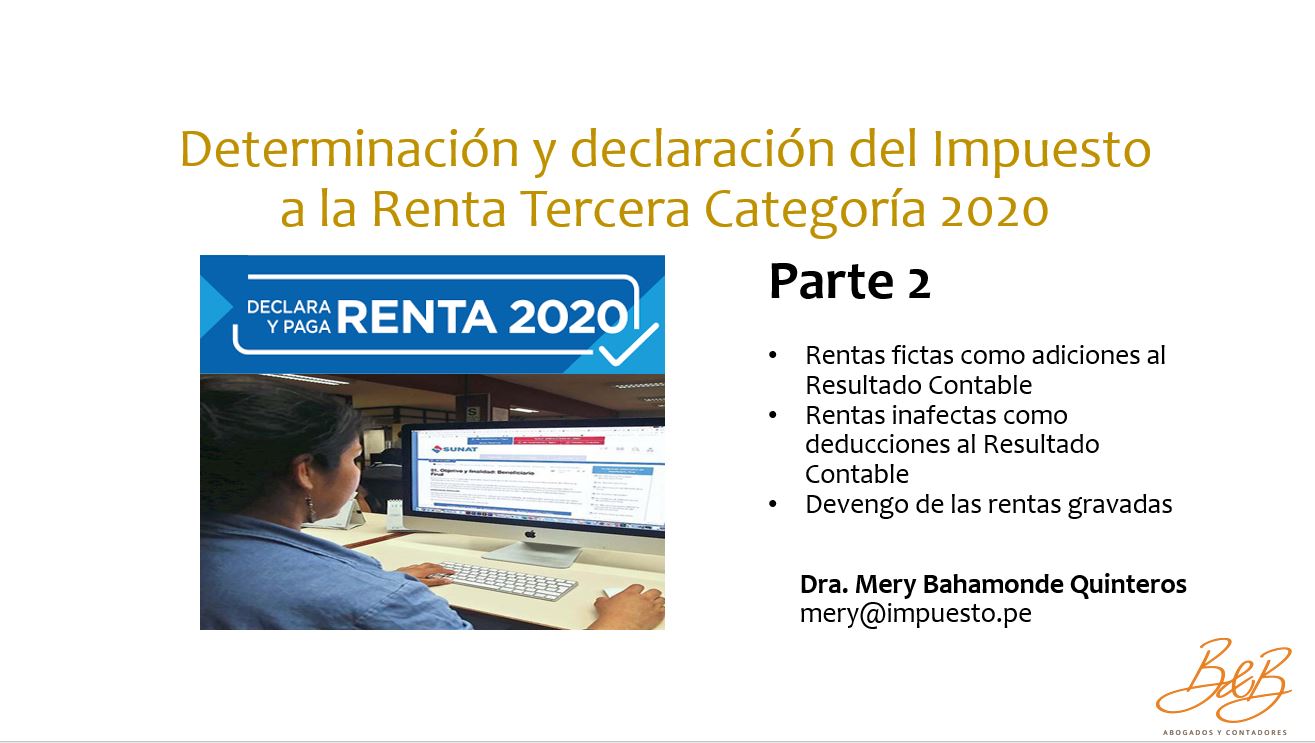

[Visto: 394 veces] Adiciones de rentas presuntas y rentas fictas: Condonación, donación, cesión gratuita de inmueble y bienes muebles, interés presunto, subvaluación, Deducción de rentas inafectas Subsidios de planilla y REACTIVA, Reembolso de gastos, Intereses por devoluciones, indemnizaciones Devengo de… Continua leyendo →

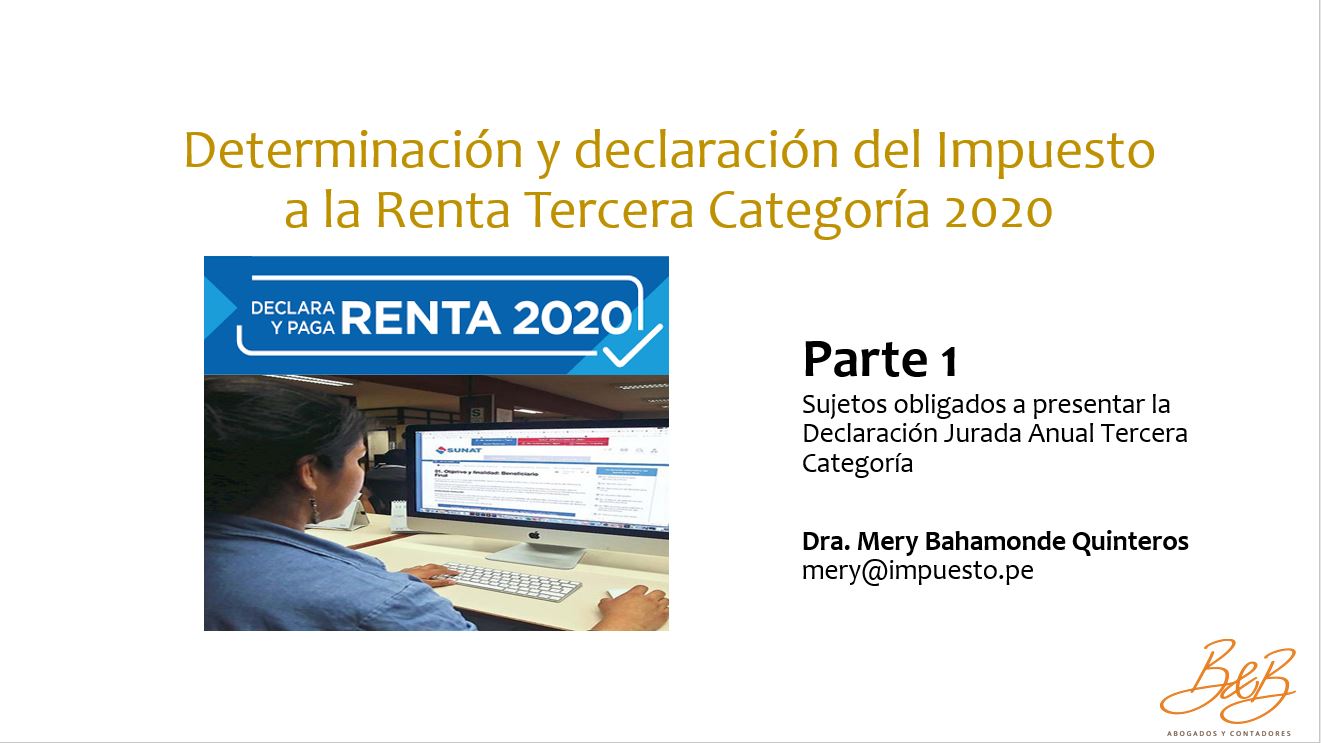

[Visto: 208 veces]Sujetos Obligados a presentar el F710 Declaración Renta Anual de tercera categoría Personas jurídicas con fines de lucro Empresas unipersonales, sucesiones indivisas con actividad empresarial Personas naturales habituales en la venta de inmuebles Desnaturalización de las rentas de… Continua leyendo →

[Visto: 206 veces]Resolución del Tribunal Fiscal N° 03000-1-2019 El pago de remuneraciones al directorio sin que la contribuyente cuente con utilidad comercial en el ejercicio acotado y el pago de remuneraciones que exceden el valor de mercado si bien son… Continua leyendo →

[Visto: 229 veces]SUNAT precisa supuestos en los que la falta de entrega de representación impresa y/o falta de envío al correo del adquirente del comprobante de pago electrónico configura como infracción prevista en los numerales 1, 2 y 3 del… Continua leyendo →

[Visto: 148 veces]Informe N° 130-2020/SUNAT (publicado 04.03.2021) Para determinar al beneficiario final según el criterio de Puesto Administrativo Superior dependerá de la organización interna de cada persona jurídica

[Visto: 165 veces] INFORME N.º 0141-2020-SUNAT/7T0000 (publicado 04.03.2021) Las Asociaciones sin fines de lucro, comités y fundaciones se encuentran obligadas a identificar a sus beneficiarios finales bajo el método de control directo, indirecto y de forma residual identificaran como beneficiario… Continua leyendo →

[Visto: 342 veces]Resolución del Tribunal Fiscal N° 08228-5-2020: Para imputar la infracción por omiso a la presentación de declaración anual de Persona Natural, infracción tipificada en el numeral 1 del artículo 176° del Código Tributario, la SUNAT deberá verificar la efectiva… Continua leyendo →

[Visto: 156 veces]Informe N° 151-2020-SUNAT/7T0000 Los porcentajes de depreciación excepcional y temporal previstos por el Decreto Legislativo N° 1488 son topes máximos. En tal sentido, los contribuyentes acogidos al régimen general de renta pueden utilizar porcentajes de depreciación menores a… Continua leyendo →

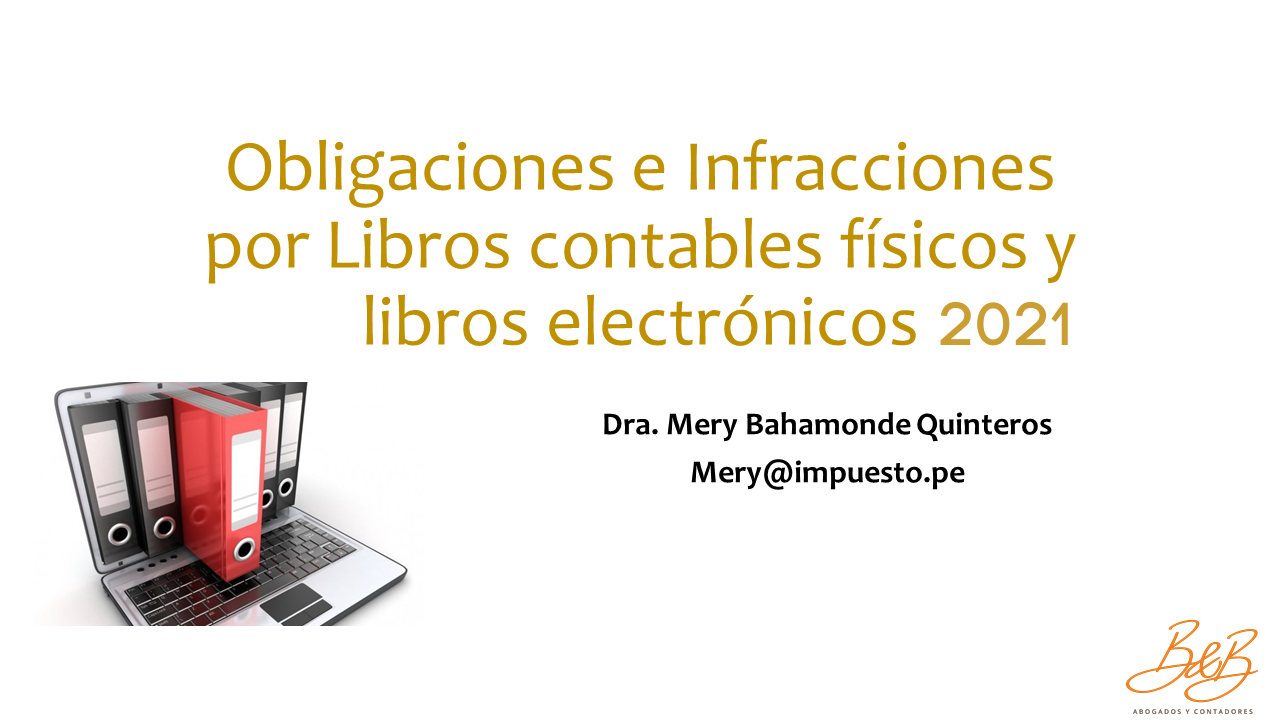

[Visto: 189 veces]Obligaciones e infracciones por libros contables físicos y electrónicos 2021 En este video aprenderás a: – Identificar los libros contables obligatorios según tu régimen tributario e inrgresos brutos. – Identificar al sistema de llevado y el plazo máximo… Continua leyendo →

[Visto: 156 veces]Suspensión del plazo prescriptorio CASACIÓN N° 19593-2016 LIMA (publicada el 05.02.2021) Durante el lapso que el deudor tributario tenga la condición de no habido, es decir, mientras existiera dicha causa de suspensión el plazo prescriptorio este no puede correr… Continua leyendo →

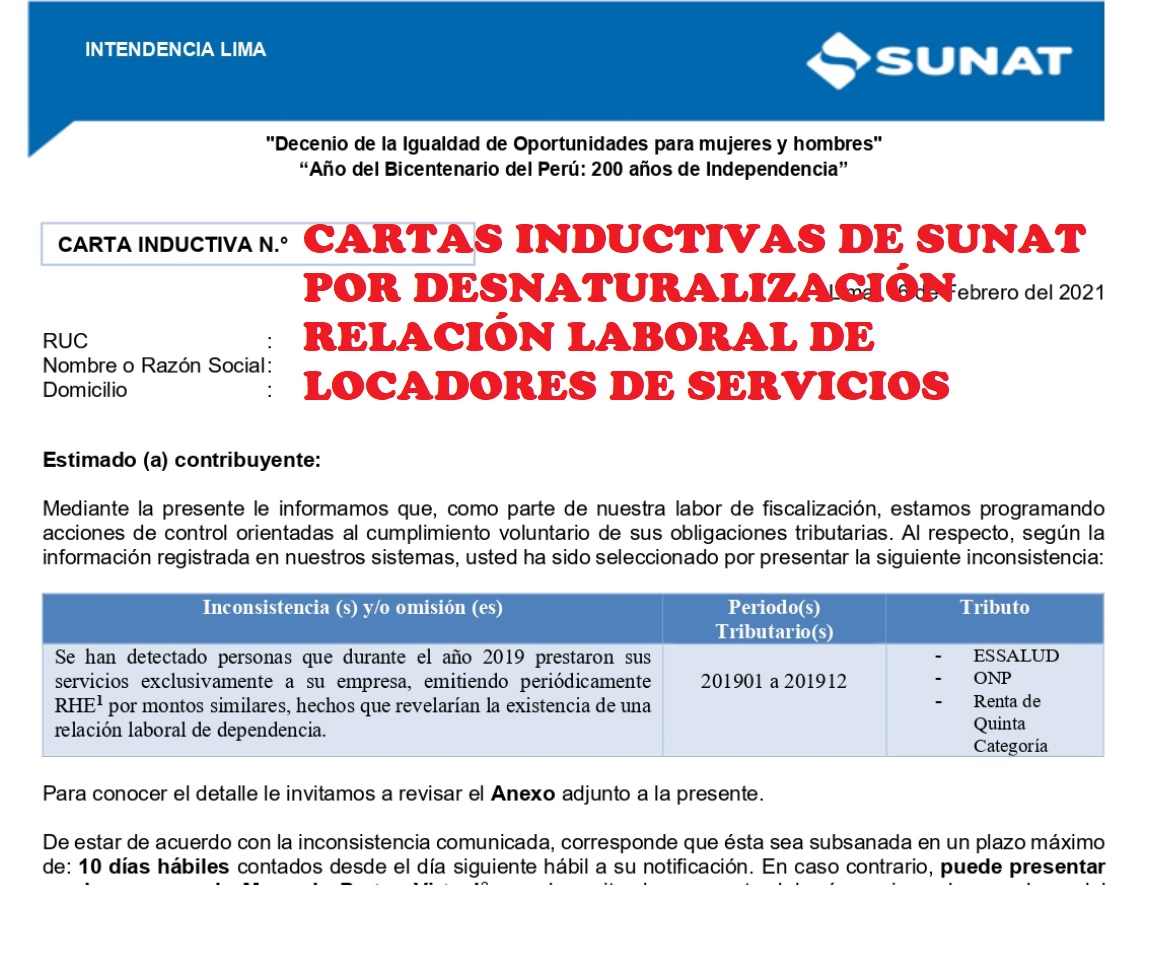

[Visto: 185 veces]Durante esta semana la SUNAT ha notificado numerosas cartas inductivas dirigidas a aquellos contribuyentes que durante la primera cuarentena COVID-19 declarada por el Decreto Supremo N° 044-2020-PCM (vigente desde del 16 de marzo al 30 de junio de… Continua leyendo →

[Visto: 190 veces]Al 31 de marzo de 2021 vence el plazo para aprobar los Estados Financieros y decidir o no la distribución de Utilidades. Las empresas acogidas a REACTIVA no pueden acordar o distribuir dividendos pero si le es aplicable… Continua leyendo →

[Visto: 153 veces]El reconocimiento de un reparo mediante la presentación de una declaración rectificatoria del Impuesto a la Renta Anual conlleva a que SUNAT no deba aplicar la Tasa Adicional del 5% del Impuesto a la Renta (tasa vigente a… Continua leyendo →

[Visto: 172 veces]Un breve desarrollo a través de la jurisprudencia respecto a: ✅Requisitos para la aplicación de la presunción de distribución de dividendos por préstamos a accionistas. ✅Oportunidad para realizar el pago de la retención del dividendo. ✅Porcentaje de retención… Continua leyendo →

[Visto: 197 veces]Informe N° 134-2020/7T0000 (publicado el 08.02.2021) Los gastos de las Asociaciones sin Fines de Lucro (ASFL) deben ser necesarios y razonables; en tal sentido, los gastos de capacitación en favor de sus trabajadores no constituyen distribución indirecta que… Continua leyendo →

[Visto: 233 veces]Informe de SUNAT N° 148-2020-SUNAT/7T0000 (publicado 02.02.2021) Para determinar la renta de fuente extranjera de una persona jurídica domiciliada, no corresponde considerar como renta los supuestos de dividendos y cualquier otra forma de distribución de utilidades previstos en… Continua leyendo →

[Visto: 207 veces]El Decreto Supremo N° 009-2021-EF vigente a partir del 27/01/2021 dispone que cada empresa del sistema financiero informará a SUNAT cuando el saldo y/o montos acumulados, promedios o montos más altos y los rendimientos generados mensualmente en una… Continua leyendo →

© 2025 Dra. Mery Bahamonde Quinteros — Mejorado por WordPress

Tema por Anders Noren — Arriba ↑