[Visto: 194 veces]

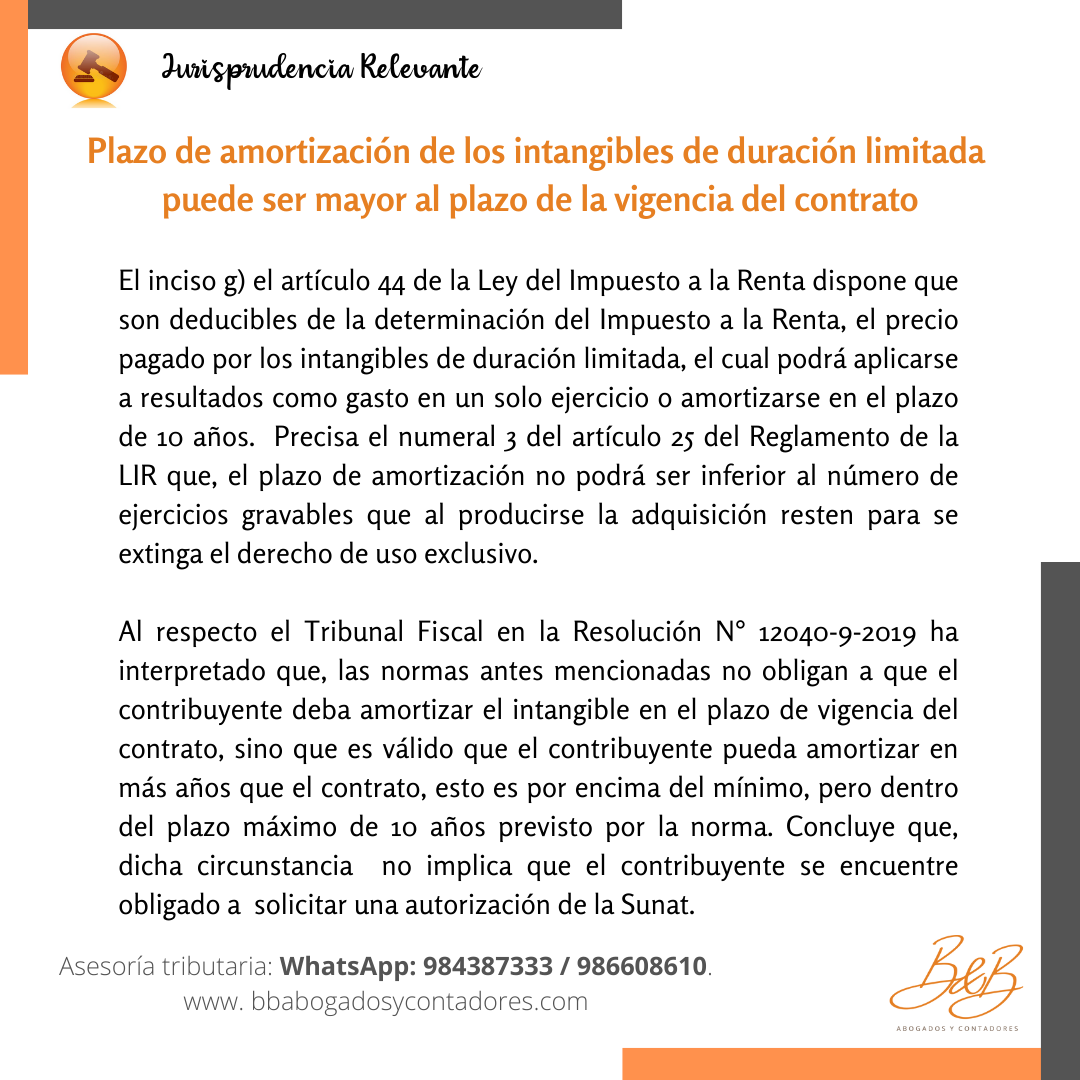

El plazo máximo de amortización de un intangible de duración limitada es de 10 años y el mínimo es el número de ejercicios que al producirse la adquisición resten para que se extinga el derecho exclusivo que este confiere. Por lo tanto, es válido que el contribuyente pueda tomar más años que el contrato, esto es por encima del mínimo, pero dentro del plazo máximo de amortización.

Deja un comentario