Autor: Elio Manuel Loa Lopez

Resumen

La presente investigación busca analizar los efectos que son generados por la implementación de estrategias de negocio que mantienen una tendencia hacia la responsabilidad social en torno a la inserción laboral de personas con discapacidad. Todo esto enmarcado en un contexto posterior a la promulgación de la Ley General de la Persona con discapacidad, Ley No. 29973, y desarrollado a fin de evaluar la factibilidad de su aplicación en medianas empresas del sector industrial. Frente a ello, a lo largo de esta investigación se espera corroborar los efectos hipotéticos, los cuales son clasificadas por la amplitud del área sobre la que tienen efecto en efectos macroeconómicos y organizacionales, y subcategorizadas por el tipo de efecto generado en legales, sociales, estratégicas y económicas. Para esto, se parte desde las características clave de la problemática, prosiguiendo con el análisis de las políticas públicas internacionales que tienen implicancias sobre nuestro campo de estudio, así como las políticas públicas locales que establecen marcos específicos para los diversos componentes implicados. Finalmente, la consolidación de los efectos esperados se evidencia en las conclusiones del análisis anterior, en conjunto con los aportes de la teoría organizacional y aspectos desarrollados por la OMS desde los aspectos económicos.

Ensayo

Introducción

La discapacidad ha sido partícipe de un proceso de construcción social-histórica que determinó cada una de las implicancias que tiene esta en la actualidad. Esto puesto que la concepción que se tiene sobre esta ha evolucionado de acuerdo con los contextos de dichos momentos históricos. La participación de las personas con discapacidad y los movimientos sociales que estas consolidaron en el siglo anterior cobró importancia para el desarrollo de la concepción legal de esta en los diversos tratados multilaterales existentes. Sin embargo, la concepción social de la discapacidad puede no haber evolucionado en simultáneo con su concepción legal. Así mismo, es incoherente que dicha concepción no haya evolucionado aun cuando los datos sobre el nivel de personas con discapacidad indica un crecimiento porcentual en esta a lo largo de los años.

El Banco Mundial estima que el 20% de los más pobres del mundo tienen discapacidad y que ello, dentro de sus comunidades, es considerada como una desventaja. Respecto de esta estimación realizada, es posible la extrapolación de dichos datos para situaciones particulares como la de Perú. Así mismo, el Instituto Nacional de Estadística e Informática (INEI) afirma que, durante el año 2013, del 1 millón 575 mil personas con discapacidad, solo 277 mil 882 de ellas tiene alguna ocupación (aproximadamente el 16%). A partir de dicho dato, emerge la cuestión respecto del por qué se desarrolla esa situación. Alcover y Pérez muestran que algunas de las mayores dificultades para la integración y normalización de las personas con discapacidad en contextos de trabajo se encuentra en los estereotipos y las actitudes negativas de buena parte de los empleadores y de los compañeros hacia ellas y hacia su capacidad de trabajar. Dichos estereotipos conllevan la desmotivación de las empresas por contratar personas con discapacidad; esto desarrollado a tal nivel que, según el INEI, aun cuando existe una cuota de 3% de personas con discapacidad para el sector privado y 5% para el sector público, solo se llega a cubrir el 1.5%. De lo anterior mencionado es cuando emerge la necesidad del presente estudio, a fin de mostrar que la inserción de personas con discapacidad como estrategia de negocio genera diversos efectos que se pueden considerar en los planes a corto, mediano y largo plazo.

Por ello, la presente investigación busca analizar los efectos que son generados por la implementación de estrategias de negocio que mantienen una tendencia hacia la responsabilidad social en torno a la inserción laboral de personas con discapacidad. Todo esto será enmarcado en un contexto posterior a la promulgación de la Ley General de la Persona con discapacidad, Ley No. 29973, y desarrollado a fin de evaluar la factibilidad de su aplicación en medianas empresas del sector industrial. Por ello, en primer lugar, se desarrollará un marco general que englobe a la discapacidad y a la estrategia de negocio. Ello implica la mención del contexto actual de las personas con discapacidad y el análisis de las políticas públicas de ella que nos permita su entendimiento; posteriormente, explicar los conceptos sobre la estrategia de negocio y vínculo con la responsabilidad social para para la competitividad en las medianas empresas del sector industrial. En segundo lugar, involucrar a las personas de negocio dentro de las estrategias de negocio para su categorización según el tipo de efecto que genera, ya sea desde aquellas que se reflejan en un marco macroeconómico y las que se reflejan en el marco organizacional. Esta última, a su vez, clasificadas por los efectos que se dan de forma inherente y por aquellos que dependen de la aplicación y reestructuración del modelo de negocio.

Esta estructura por seguir en la presente investigación, en base a lo que se desarrollará, requiere una metodología bibliográfica. Por un lado, las políticas públicas son analizadas desde las fuentes primarias a fin de que el análisis a desarrollar evite presentar diversas orientaciones equívocas para los fines de la investigación. Por otro lado, las fuentes secundarias son necesarias puesto que los análisis bibliográficos hechos por referentes de las teorías organizacionales de aplicación en marcos globales permiten desarrollar una base sólida para nuestro análisis. Así mismo, algunas fuentes secundarias encontradas, permiten establecer aspectos complementarios que permiten sustentar el análisis. Sin embargo, si bien estas fuentes secundarias son necesarias, no son las más efectivas puesto algunas de estas se basan en datos particulares de regiones particulares y, a pesar de que estas extrapolan sus datos a marcos generales, las variantes y datas específicas por región pueden no responder o manifestar de forma clara la situación de esta. Por lo cual, la escasez de análisis en Perú o en la región sudamericana evita obtener cálculos más precisos. Finalmente, a pesar de esto, las referencias realizadas, al ser de marcos generales, conllevaron a que cada uno de los aspectos desarrollados aquí sean aplicables a las medianas empresas industriales, permitiendo que estas puedan considerar direccionarse hacia la responsabilidad social mediante la inserción laboral de personas con discapacidad.

Capítulo 1.: Discapacidad y estrategia de negocio: aproximaciones teóricas

La indiferencia de los gerentes y encargados de las oficinas de recursos humanos de las organizaciones frente a las personas con discapacidad se ha generalizado. Así mismo, esta indiferencia no solo se da a nivel organizacional. Ciertamente, la misma sociedad dificulta el desarrollo de las estas personas en igual de condiciones y oportunidades. Así mismo, el número de empresas enfocadas en la responsabilidad social de tendencia inclusiva de personas con discapacidad es reducida. Esto última implica no tomarlo en cuenta dentro las políticas de la organización. Frente a ello, en este apartado se presentará, en primer lugar, a la discapacidad; ya sea brindar data sobre ella, explicar el modelo actual de la discapacidad y las legislaciones que la rigen. En segundo lugar, se desarrollará todo lo necesario para entender a la estrategia de negocio y brindan un marco aplicable para el análisis a realizar en el segundo capítulo de la presente.

Subcapítulo 1.1.: Personas con discapacidad

La discapacidad resulta ser algo a lo que no se le atribuye la debida atención tomando en cuenta la cantidad de personas con discapacidad existente en el mundo y, en un marco más cercano, en Perú. Así mismo, la discapacidad resulta no ser ajena a una persona en general. Los factores para el desarrollo de esta son variados y no se está libre de padecer alguna. Es más, de forma inevitable el humano envejece y pierde sus capacidades motoras. ¿Por qué no tomar en cuenta algo que padeceremos en un futuro? La persona con discapacidad se ha desarrollado bajo diversos impedimentos a lo largo de la historia. Y, actualmente, se evidencia desigualdad de oportunidades. En este contexto, la sensibilización resulta importante y con mayor razón debido al desconocimiento de la sociedad respecto de los derechos de las personas con discapacidad. En relación con lo anterior mencionado, este apartado mostrará el contexto actual de las personas con discapacidad, seguidamente de las políticas existentes sobre las personas con discapacidad.

Subcapítulo 1.1.1: Contexto actual de las personas con discapacidad

La discapacidad y la forma en que esta ha sido vista por la sociedad ha ido variando a lo largo de la historia. Estas variaciones han dependido directamente de la cultura presente en cada contexto. Así es como determinamos un primer modelo de prescindencia, el cual establece a la Persona Con Discapacidad (PCD) como una carga para la sociedad, seguido del modelo médico, cuya percepción de la PCD implicaba su recuperación de dicha discapacidad mediante procesos médicos (terapia y rehabilitación). Estos procesos médicos tenían la finalidad de normalizar a la PCD para su inserción en la esfera social. Sin embargo, a finales del siglo XX se inicia el proceso de visibilización de la discapacidad debido a la presencia de movimientos de vida independiente, cuya consecuencia directa fue el establecimiento del modelo social de la discapacidad. Este modelo establece que la existencia de la discapacidad tiene un fundamento social que corresponde a la decadente infraestructura y diseño que presenta la ciudad.

Este nuevo modelo de discapacidad, así como su fundamento, también involucra una definición de la discapacidad, la cual fue adoptada por la Organización Mundial de la Salud (OMS). Esta, en su Informe Mundial de la Salud, adoptando el marco conceptual de la Clasificación Internacional del Funcionamiento, de la Discapacidad y de la Salud (CIF), define a la discapacidad como “un término genérico que engloba deficiencias, limitaciones de actividad y restricciones para la participación” (2011, p. 7). Seguidamente establece que la discapacidad denota “los aspectos negativos de la interacción entre personas con un problema de salud […] y factores personales y ambientales […] (2011, p. 7). Estas citas nos ayudan a entender dicha concepción de la discapacidad y, de ellas, se establece una ecuación de la discapacidad, la cual refiere a discapacidad = deficiencias + barreras. Esta ecuación resume a la discapacidad en deficiencias, comprendidas por la normalidad o pérdida de funciones (como anatómicas, fisiológicas, biológicas, etc.), y en barreras, comprendidas por todo aquello que impida o dificulte el logro y desarrollo de actividades (séase sociales, socioeconómicas, comunicativas, legales, etc.). Pero ¿De qué sirve esta ecuación presentada? El presentarla mediante esta ecuación es pertinente para el análisis en tanto engloba a la discapacidad en solo dos aspectos, permitiendo así la vinculación eficiente con los aspectos posteriores a tratar.

El informe de la OMS al que se hizo referencia anteriormente estima, además, que “más de mil millones de personas viven con algún tipo de discapacidad; o sea, alrededor del 15% de la población mundial (según las estimaciones de la población mundial en 2010)” (2011, pp. 7-8). Dicha cita se torna aún más relevante al compararla con las estimaciones previstas de la OMS, correspondientes al año 1970, que eran de aproximadamente 10% (OMS, 2011, P. 8). Esto se complementa cuando se menciona que “ello se debe a que la población está envejeciendo y el riesgo de discapacidad es superior entre los adultos mayores, y también al aumento mundial de enfermedades crónicas tales como la diabetes, las enfermedades cardiovasculares, el cáncer y los trastornos de la salud mental” (OMS, 2011, p.5). Finalmente, la OMS afirma que “las personas con pocos ingresos, sin trabajo o con poca formación académica tienen mayor riesgo de discapacidad” (2011, p. 9), estableciéndose, así, una relación entre el tener pocos ingresos económicos con la tendencia a presentar una discapacidad.

Lo anterior refleja estimaciones globales, sin embargo, la extrapolación de estos datos para hacer un análisis de la discapacidad en Perú puede ser riesgoso. A pesar de ello, nos permite enmarcar a Perú en dicho marco general para un análisis macro. Frente a esto, el Instituto Nacional de Estadística e Informática publicó la Primera Encuesta Nacional Especializada sobre Discapacidad 2012 (ENEDIS), publicación desde la cual se tomarán sus datos para mostrar el contexto actual de la PCD en el Perú. Cabe aclarar que el marco conceptual aplicado por el INEI se sustenta en el fundamento social de la discapacidad mostrado líneas antes.

Un primer aspecto por tomar en cuenta de esta encuesta es el porcentaje de personas con discapacidad presentes en Perú: “El 5,2% de la población nacional (1 millón 575 mil 402 personas) padecen de algún tipo de discapacidad o limitación física y/o mental”; de estas, en base a la clasificación etaria, 651 312 personas tienen de 15 a 64 años (41, 3 % respecto del total de PCD en Perú) (p. 9). Para fines prácticos de la presente, consideremos a este grupo de personas de 15 a 64 años como una fuerza laboral potencial. Un segundo aspecto relevante es el referido a los tipos de limitaciones más frecuentes debido a que las adaptaciones a hacer dentro de la organización dependen de forma directa de los tipos de limitaciones presentadas. Respecto a ello, el INEI (2012) señala que “los tipos de limitación más frecuentes en la población con discapacidad son las dificultades para moverse o caminar y/o para usar brazos o piernas (59,2%) y las de tipo visual (50,9%). Así mismo, las menos frecuentes son las dificultades para concentrarse y recordar (mentales) (32.1%), para relacionarse con los demás por sus sentimientos, emociones y conductas (18.8%), y para hablar (entonar/vocalizar) (16.6)”. Un tercer aspecto por tomar en cuentas es la condición de dependencia de estas: “El 40,6% de personas con discapacidad necesita del apoyo de terceros para realizar sus actividades diarias” (p. 11). En complemento a ello, el INEI afirma que “entre los principales problemas que experimentan las personas con discapacidad, figuran los problemas de accesibilidad, especialmente en lugares públicos” (2012, p. 14). Así mismo, se señala que “Alrededor de la quinta parte (21,7%) de las personas con discapacidad de 14 y más años forman parte de Población Económicamente Activa (PEA) y el 76,8% pertenecen a la Población Económicamente Inactiva (PEI)” (INEI, 2012, p. 13). Finalmente, hay dos últimos aspectos que resultan relevantes: nivel educativo y afiliación a seguros de salud. Respecto al nivel educativo, en relación con el total de PCD, se afirma que el 40.4% de estas presenta educación primaria, el 22.4% de estas presenta educación secundaria, el 4.7% presenta educación superior no universitaria, el 6.7% presenta educación superior universitaria y que solo el 0.2% de estas tiene maestría/doctorado (p. 11). Respecto a la afiliación a servicios de salud, el INEI (2012) afirma que “el 61,2% de personas con discapacidad a nivel nacional está afiliado a algún seguro de salud, en tanto que un 38,2% no tiene cobertura de ningún tipo”.

Las anteriores consideraciones sobre la PCD que se han mencionado en base a la data del ENEDIS tuvo como efecto una generalización bastante marcada de diversos prejuicios sobre las PCD y la discapacidad en sí. Alcover (2011) señala que “la discapacidad en los lugares de trabajo se ha considerado tradicionalmente de manera negativa o problemática, utilizándose enfoques basados en conceptos como estereotipo, prejuicio, hándicap, estigma, incapacidad o discriminación” (p. 207). Esto es reflejado en la cita anterior que indicaba que solo la quinta parte de las personas con discapacidad forman parte de la Población Económicamente Activa (PEA). Así mismo, Alcover afirma que dicha participación de las PCD en la fuerza de trabajo de un país concreto depende de un gran número de factores. Establece una “multicausalidad como aquello que dificulta que las medidas o acciones concretas (aquellas legales serán mencionadas en la siguiente parte del trabajo) tengan un efecto directo o inmediato, ya que ningún factor por sí solo suele provocar los cambios deseados con independencia del resto de agentes que confluyen en los contextos de trabajo” (p. 207). Respecto a los factores de los que depende la participación de las PCD en la fuerza de trabajo, en primer lugar, Alcover menciona que la característica intrínseca de las PCD como grupo minoritario les permite ser incluidos en la gestión de la diversidad dentro de la empresa; sin embargo, considera que esta es condicionada por factores extrínsecos e intrínsecos a la empresa. Respecto a los intrínsecos engloba a los individuos, grupos y personas encargadas directamente de la gestión, y respecto a los extrínsecos engloba a “la cultura nacional, el contexto ocupacional, el industrial, el legal, el familiar/comunitario y el económico; y los relacionados con dos tipos de resultados: los resultados del trabajo o productivos […], y los ajenos al trabajo […]” (Alcover, 2011, p. 207).

De lo anterior se evidencia que dicha falta de participación de las PCD dentro de la fuerza laboral no solo depende de la dirección empresarial y alta gerencia, sino que depende, además, de las estructuras sociales desarrolladas en base a la cultura social-nacional o, incluso, desde la misma cultura familiar. Ambas dependencias son relevantes. Para la presente, enfatizaremos en aquello desarrollado desde la dirección empresarial y alta gerencia. Alcover hace una afirmación muy importante en relación con dicha multicausalidad y estructuras sociales que dificultan la participación de las PCD. Considera que hacer frente a dicho problema desde solo un factor no genera resultados. Esto lo ejemplifica desde:

El limitado (aunque, sin duda, importante) efecto que las medidas legales dirigidas a la protección y evitación de la discriminación de las personas con discapacidad en su acceso al empleo tienen en la práctica ya que interactúan con las percepciones, atribuciones, actitudes, evaluaciones y decisiones que llevan a cabo los responsables de recursos humanos en las organizaciones, desde los procesos de selección a los de evaluación del rendimiento, formación o promoción (2011, p. 207).

De ello, es importante recalcar aquello que menciona Alcover sobre la interacción con las percepciones, atribuciones, actitudes, evaluaciones y decisiones que llevan a cabo los responsables de recursos humanos. Pero ¿a qué percepciones/atribuciones se refiere? Respecto a esto, hace referencia a diversas percepciones-atribuciones que se tiene acerca de la PCD. Ciertamente, estas pueden tener relación con la data presentada anteriormente. Estas percepciones/atribuciones refieren a un nivel educativo y una cualificación profesional deficiente, falta de motivación e información de la PCD y de sus entornos familiares, dificultades para el acceso a fuentes de financiación, dificultades de accesibilidad que pueden obstaculizar o encarecer la integración global, y, finalmente, la actitud inicial negativa de una parte de los empleadores o de los responsables de los recursos humanos. Respecto a esto último, Alcover menciona que dicha actitud negativa inicial “revela un prejuicio inicial hacia las capacidades potenciales de la persona con discapacidad o una serie de atribuciones, estereotipos e ideas falsas preconcebidas (baja capacidad de aprendizaje, escasa polivalencia, difícil reciclaje, altos costes por la adaptación de lugares y puestos de trabajo, etc.)” (2011, p. 209). Así mismo, es trascendental señalar como es que las dificultades de accesibilidad, englobadas dentro del marco de barreras desarrolladas al inicio de la presente, son nombradas un factor determinante para la baja consideración de las PCD en plano laboral. En este punto surgen diversas preguntas para todo lo desarrollado hasta el momento. La data mostrada refleja baja calidad educativa de las PCD, así como su dependencia de familiares para la realización de sus actividades diarias y su dificultad en el traslado por la infraestructura. Frente a esto, ¿Por qué complejizar el proceso de negocio con políticas de inserción laboral? O, incluso, con todo lo anterior presentado, ¿Es posible insertarlas en el mercado laboral? O, asumiendo previamente que sí es posible insertarlas en nuestra empresa, ¿El gasto incurrido para su inserción en el mercado laboral es compensado con los beneficios que esta pueda generar a la empresa u organización?

Subcapítulo 1.1.2: Políticas de inclusión de personas con discapacidad

Recapitulando lo inicialmente mencionado sobre la visibilización de las PCD a finales del siglo XX, las manifestaciones que se desarrollaron en ese entonces fueron marcando una base sólida para la generación de políticas públicas y marcos legales de corte internacional. A partir de ello, se desarrollaron dos tratados multilaterales cuya repercusión en los países involucrados fue muy relevante. Estos tratados a los que hago referencia, por un lado, la A – 65: Convención Interamericana para la Eliminación de todas las formas de discriminación contra las Personas con Discapacidad y, por otro lado, la Convención sobre los Derechos de las Personas con Discapacidad.

Respecto a la A – 65: Convención Interamericana para la Eliminación de todas las formas de discriminación contra las Personas con Discapacidad, esta fue desarrollada desde la Organización de los Estados americanos (OEA). El estado peruano, como país signatario de este tratado, firma la mencionada convención el 08 de junio de 1999, y lo ratifica el 30 de octubre del 2001. En dicho tratado se convienen diversos aspectos. En primer lugar, en el art. 1 ya se considera el modelo social de esta, debido que se menciona que “el término “discapacidad” significa una deficiencia física, mental o sensorial, ya sea de naturaleza permanente o temporal, que limita la capacidad de ejercer una o más actividades esenciales de la vida diaria, que puede ser causada o agravada por el entorno económico y social” (OEA, 1999, art. 1). En segundo lugar, en el art. 3 se establece que los estados parte se comprometen a:

Adoptar medidas de carácter legislativo, social educativo, laboral o de cualquier otra índole […] para eliminar, en la medida de lo posible, los obstáculos arquitectónicos, de transporte y comunicaciones que existan, con la finalidad de facilitar el acceso y uso para las personas con discapacidad, y se comprometen a trabajar prioritariamente en la detección temprana e intervención, tratamiento, rehabilitación, educación, formación ocupacional y el suministro de servicios globales para asegurar un nivel óptimo de independencia y de calidad de vida para las personas con discapacidad (OEA, 1999, art. 3).

En general, se establece que los Estados parte adoptan el modelo social de la discapacidad, y se comprometen a la eliminación de obstáculos arquitectónicos y a asegurar el nivel óptimo de independencia y de calidad de vida para las PCD, así como trabajar en la formación ocupacional de estas.

En el complemento a este tratado multilateral, la Organización de las Naciones Unidas, posterior a dicha convención de la OEA, desarrolla la Convención sobre los Derechos de las Personas con Discapacidad el año 2006. Esta, al igual que en la convención de la OEA, adopta el modelo social de la discapacidad en su preámbulo reconociendo que “la discapacidad es un concepto que evoluciona y que resulta de la interacción entre las personas con deficiencias y las barreras debidas a la actitud y al entorno que evitan su participación plena y efectiva en la sociedad, en igualdad de condiciones con las demás” (ONU, 2006, p. 1). Aquí se evidencia dicha atribución a la sociedad como fundamento de la discapacidad al mencionar “debido a la actitud y al entorno. Este énfasis que hago en la presencia del modelo social de la discapacidad en estas convenciones se debe a que sobre este modelo se justifica el análisis de la presente debido a la consideración de la responsabilidad social como marco base del desarrollo de estrategias de negocio.

La relevancia de esta convención desarrollada por la ONU radica en la implementación de los conceptos de ajustes razonables y diseño universal, referidos a las “modificaciones y adaptaciones necesarias y adecuadas que no impongan una carga desproporcionada o indebida, cuando se requieran en un caso particular, para garantizar a las personas con discapacidad el goce o ejercicio, en igualdad de condiciones con las demás, de todos los derechos humanos y libertades fundamentales” (ONU, 1999, art. 3), y “diseño de productos, entornos, programas y servicios que puedan utilizar todas las personas, en la mayor medida posible, sin necesidad de adaptación ni diseño especializado” (ONU, 1999, art. 3) respectivamente. Los ajustes razonables son mayormente usados en las empresas dado que representan requerimientos específicos de parte de las PCD en favor del fomento de igualdad de condiciones para el desarrollo eficiente de sus actividades. Así mismo, al igual que en la convención de la OEA, la ONU también considera a la accesibilidad como aspecto importante para el desarrollo independiente de la PCD. Para el logro de dicho fin, establece que:

Los Estados Partes adoptarán medidas pertinentes para asegurar el acceso de las personas con discapacidad, en igualdad de condiciones con las demás, al entorno físico, el transporte, la información y las comunicaciones, incluidos los sistemas y las tecnologías de la información y las comunicaciones, y a otros servicios e instalaciones abiertos al público o de uso público, tanto en zonas urbanas como rurales (ONU, 1999, art. 9).

Finalmente, un último aspecto a resaltar de esta convención desarrollada por la ONU (1999) es lo que esta menciona respecto al trabajo y empleo; respecto de esta establece que “los Estados Partes reconocen el derecho de las personas con discapacidad a trabajar, en igualdad de condiciones con las demás” (art. 27), además de “alentar las oportunidades de empleo y la promoción profesional de las personas con discapacidad en el mercado laboral, y apoyarlas para la búsqueda, obtención, mantenimiento del empleo y retorno al mismo” (ONU, 19999, art. 27). Sin embargo, al igual que con la data mundial inicialmente presentada respecto de la discapacidad, es riesgoso usar marcos globales para la extrapolación a casos particulares como el caso peruano. Ello, sin embargo, no implica que no sea relevante su mención. Para el caso de marcos legales desarrollados por instituciones internacionales, su aplicación desde el país que la adopta, sea por ser parte de dicha institución o por su participación como signatario, no es opcional, sino, por el contrario, es obligatoria y su negación podría generar tensiones diplomáticas. Rememorando el riesgo implicado en el uso de marcos legales globales, el desarrollo de marcos legales específicos, políticas peruanas para la presente, resulta inevitable para un análisis eficiente.

Posterior al desarrollo de las convenciones sobre la persona con discapacidad por la OEA y la ONU, la adopción de lo establecido en estas por los Estados Parte se fue evidenciando. En Perú, primera de las normas legales acerca de las PCD se dio el 24 de diciembre del 2012 con la promulgación de la Ley General de la Persona con Discapacidad (Ley No. 29973). La Ley No 29973 define, en su primer capítulo, a la persona con discapacidad como aquella persona “que tiene una o más deficiencias […] de carácter permanente que, al interactuar con diversas barreras actitudinales y del entorno, no ejerza o pueda verse impedida en el ejercicio de sus derechos y su inclusión plena y efectiva en la sociedad, en igualdad de condiciones” (2012, art. 1). Esta definición engloba a las PCD, tomando como marco a las convenciones de la ONU y la OEA, dentro del modelo social de la discapacidad. Así mismo, en el Art. 3 de este capítulo menciona, en un primer inciso, que las personas con discapacidad tienen los mismos derechos que el resto de la población (2012); en complemento a ello, en un segundo inciso se menciona que estos derechos son interpretados de conformidad con los principios y derechos contenidos en la Declaración Universal de los Derechos Humanos.

En el tercer capítulo de la Ley No. 29973 (2012), se define el derecho a la accesibilidad como el derecho de toda persona con discapacidad para “acceder, en igualdad de condiciones que las demás, al entorno físico, los medios de transporte, los servicios, la información y las comunicaciones, de la manera más autónoma y segura posible” (art. 15). Así mismo, se muestra las consideraciones sobre accesibilidad para los diversos entornos, así como cada una de las pautas y requerimientos de dichos entornos. Respecto a ello, los Art. 16 y 17, los cuales versan sobre la accesibilidad en el entorno urbano y las edificaciones, y condiciones de las edificaciones públicas y privadas, respectivamente, son considerados relevantes para el presente trabajo debido a que los gastos generados para estos fines pueden representar la mayor desmotivación frente a la contratación de personas con discapacidad.

En conjunto con la accesibilidad, se desarrollan los conceptos de diseño universal y ajustes razonables, conceptos ya desarrollados en la Convención sobre los Derechos de la Persona con discapacidad. Este último concepto es desarrollado en el Art. 50 del sexto capítulo de la Ley No. 29973 (2012), a la vez que es definido como las medidas de adaptación e introducción de ajustes en la organización en función de las necesidades del trabajador con discapacidad. Además, este capítulo señala en su Art. 49 lo referido a las cuotas de empleo, para lo cual obliga a las entidades públicas a contratar personas con discapacidad en una proporción no inferior al 5% y los empleadores privados con más de cincuenta trabajadores en una proporción no inferior al 3%.

Posteriormente, y respecto a lo último mencionado sobre la cuota de empleo, el Ministerio del Trabajo y Promoción del Empleo (MINTRA) publicó la Resolución Ministerial No. 107 – 2015 – TR.: Normas complementarias para la aplicación y fiscalización del cumplimiento de la cuota de empleo para personas con discapacidad aplicable a los empleadores privados en el año 2015. Un primer aspecto mencionado es que dicha cuota de empleo aplica solo para “empleadores privados que cuenten con más de cincuenta (50) trabajadores” (MINTRA, 2015, art. 3). Un segundo aspecto refiere a que dicho cálculo de la cuota de empleo solo involucra a las PCD que presenten la certificación de discapacidad que mantengan vinculo de contrato laboral con el empleador, incluyendo la modalidad de teletrabajo, durante periodos anuales. Respecto al teletrabajo, Salazar define a esta como “la realización de cualquier trabajo a distancia, ya sea parcial o total, mediado por las Tecnologías de Información y comunicación (TIC’s)” (2017, p. 2). Un tercer aspecto es desarrollado en los art. 25 y art. 26 referido a razones que dificultan la incorporación de trabajadores de personas con discapacidad. El art. 25 engloba a las razones de carácter técnico que sustenten de manera objetiva el “alto nivel de especialización de competencias exigidas para el puesto de trabajo, de escasa oferta en el mercado formativo o laboral nacional; y que coadyuvan a explicar la nula o escasa participación de las personas con discapacidad en la convocatoria y proceso de selección realizados” (MINTRA, 2015, art. 25). Por su parte, el art. 26 engloba a las razones de riesgo vinculadas al puesto de trabajo que motiven especial dificultad para incorporar trabajadores con discapacidad, las cuales se sustentan en que “pese a haberse cumplido con las obligaciones en materia de seguridad y salud respecto al puesto de trabajo conforme a la legislación de la materia y haberse previsto los ajustes razonables mínimos al puesto para ser ocupado por una persona con discapacidad, los riesgos laborales para la seguridad y salud en el puesto persisten para la persona con discapacidad” (MINTRA, 2015, art. 26).

El MINTRA, en esta última cita, hace referencia a la previsión de ajustes razonables, atribuyéndole una carga relevante a esta para la correcta incorporación de las PCD en el ámbito laboral. Dicha carga relevante de esta se ve reflejada en la publicación de la Resolución Ministerial No. 127 – 2016 – TR.: Norma Técnica para el diseño, Implementación y ejecución de ajustes razonables para el empleo de personas con discapacidad en el sector privado, y formato de solicitud de ajustes razonables. En el art. 4 de esta Resolución Ministerial se mencionan los principios para el diseño, implementación y ejecución que orientan la realización de ajustes razonables para personas con discapacidad en el ámbito laboral. Inicia haciendo referencia a la igualdad de oportunidades, la comunicación y diálogo trabajador con discapacidad-empleador, priorización de las necesidades de las PCD, así como la autonomía de estas para la realización de actividades, así mismo la accesibilidad de la información, razonabilidad, confidencialidad e inmediatez (MINTRA, 2016).

Posteriormente, se desarrolla un aspecto importante referido a la solicitud de los ajustes razonables. Establece que la única obligación del empleador es ofrecer la posibilidad de solicitar ajustes razonables en sus procesos de selección. Así mismo, considera que la PCD que postula a un puesto de trabajo puede solicitar ajustes razonables en el proceso de selección. Lo interesante de ello es que los ajustes razonables a brindar por parte de los empleadores no son preestablecidos para cada tipo de discapacidad, sino que, por el contrario, estos ajustes razonables dependen directamente de las necesidades de la PCD puesto que esta es la que lo solicita. En complemento a esto, en el art 11 se establecen criterios para la elección de ajustes razonables mediante procedimiento deliberativo. Para la presente, el inc. 2 de este artículo establece como criterio el “determinar si el ajuste razonable constituye necesariamente el único medio para que el trabajador con discapacidad pueda desempeñarse laboralmente en igualdad de condiciones que el resto de los trabajadores que realicen las mismas labores. En esta etapa deben evaluarse otras posibilidades que tengan la misma efectividad, pero que sean menos onerosas” (MINTRA, 2016). Ello nos remite que, así como los ajustes razonables no son preestablecidos para cada tipo de discapacidad, estas tampoco deben ser obligatoriamente adoptadas por los empleadores en tanto estos, en acuerdo con la PCD, convengan ajustes razonables menos onerosos que devengan en efectos notables para el empleador y que permite, de la misma manera, el desempeño en igualdad de condiciones.

Finalmente, anteriormente se estableció que el empleador, en acuerdo con la PCD, pueden convenir los ajustes razonables a ser requeridos y posibilidad de ser regulado si esta resulta muy onerosa. Pero, considerando que todos los posibles ajustes razonables para una PCD generan carga económica excesiva, y esta supone afección al funcionamiento de la empresa, se justifica el no desarrollo de ajustes razonables fundamento en que dicho ajuste supone paralización o alteración del ciclo productivo de forma que ponga en riesgo las metas productivas, suponga impacto económico negativo o suponga falta de liquidez que impida el cumplimiento oportuno de las obligaciones empresariales.

Considerando los marcos legales hasta ahora mencionados, la accesibilidad es enmarcada con cierta relevancia, englobando consigo a los ajustes razonables. Sin embargo, anteriormente se desarrolló lo relacionado con los ajustes razonables, pero ¿Siempre se han de realizar ajustes razonables? Según la data presentada al inicio, las limitaciones más frecuentes son referidas a la discapacidad motora y visual. Justamente estas, las cuales representan, cada una, más del 50% del total de las PCD. Los requerimientos más usuales de estas son los espacios que permitan su desenvolvimiento independiente. El concepto de diseño universal refiere justamente a ello. Como ya se mencionó anteriormente, el concepto de diseño universal ser refiere al “diseño de productos, entornos, programas y servicios que puedan utilizar todas las personas, en la mayor medida posible, sin necesidad de adaptación ni diseño especializado” (ONU, 1999, art. 3). Respecto a esto, el Reglamento Nacional de Edificaciones, en la norma A – 120, establece “las condiciones y especificaciones técnicas de diseño para la elaboración de proyectos y ejecución de obras de edificación, y para la adecuación de las existentes donde sea posible, con el fin de hacerlas accesibles a las personas con discapacidad” (2007, art. 1). Así mismo, en el art. 2 de esta norma se menciona que su aplicación es obligatoria. La norma A – 120 establece medidas específicas para tener en cuenta para la infraestructura, estacionamientos para personas con discapacidad, condiciones que han de presentar rampas y pasillos, e, incluso, el diseño que han de tener baños y servicios de telefonía pública. Cabe recalcar que las inmobiliarias no consideran todas las especificaciones de esta norma, generando así potenciales gastos de ajustes razonables por temas de accesibilidad.

Subcapítulo 1.2.: Estrategia de negocio

Las estrategias de negocio suelen ser entendidas con menor complejidad que la requiere por su misma naturaleza. Así mismo, el enfoque de estas suele relacionarse de forma directa a la obtención de beneficios, ignorando el aprovechamiento de tendencias sociales actuales como factor mediador para la obtención de beneficios y diferencias que otorguen ventajas competitivas en el sector. En relación con lo anterior mencionado, este apartado mostrará, inicialmente, el nicho de empresas para la cual se dirige lo planteado aquí, seguido del desarrollo de los conceptos de la estrategia de negocio en el ámbito actual, en simultáneo del modelo de planificación estratégico y cada aspecto que implica las etapas de chico proceso para, finalmente, culminar mostrando a la responsabilidad social como factor mediador para la obtención de beneficios.

Subcapítulo 1.2.1.: Categorización de empresas en la legalidad peruana

Un primer aspecto importante antes de desarrollar a fondo lo relacionado a estrategias de negocio es establecer justamente las características del negocio para el cual se busca desarrollar estas estrategias. Esto se debe a que la teoría administrativa se adapta a la organización, mas no una relación viceversa. Frente a esto, aquí se establece dos marcos para la categorización de empresas en el ámbito peruano que, si bien resultan aún muy generales, permite establecer nuestro análisis en determinadas organizaciones.

Por un lado, los ingresos anuales de una empresa. Este primer marco para la categorización determina de forma directa los tipos de estrategia de negocio que se fueran a desarrollar. Así es como la Ley No. 30056, Ley que modifica diversas leyes para facilitar la inversión, impulsar el desarrollo productivo y el crecimiento empresarial, establece categorías empresariales en función de los niveles de ventas anuales. (Tabla 1)

Tabla 1. Categorías empresariales en función a los niveles de venta anuales

Adaptado de: Ley No 30056. Congreso de la República de Perú (2013).

De estas tres categorías, para el presente trabajo, no consideraremos a la categoría microempresa ni pequeña empresa debido que la media de ingresos anuales de esta categoría (75 UIT), tomando en cuenta los gastos generados por la inserción de personas laboral de estas en términos de infraestructura, ajustes razonables, proceso de negocio y adaptaciones en el proceso de contratación, etc, y los impuestos pagados por estas, bajo el análisis posterior, puede reflejar pérdidas y efectos contraproducentes. Así mismo, tampoco se considerarán empresas con ventas anuales mayores a 2300 UIT. Esto último se debe a que las estrategias de responsabilidad social de estas empresas son direccionadas, por lo general, a lo ambiental debido a los efectos que estas generan de forma directa a partir de sus procesos de producción y, dependiendo de los alcances que esta tenga, procesos de extracción, transporte, ensamblaje o residuos de tipo radiactivo. De esto, se establece que la presente solo considerará medianas empresas en su análisis, considerando que es la categoría empresarial en la que los efectos contraproducentes son mínimos y son compensados por los beneficios que conlleva el desarrollo de estrategias de negocio que involucren a las PCD.

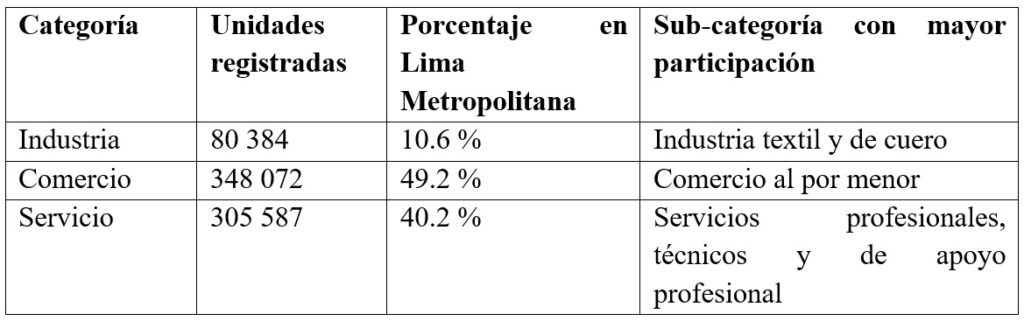

Por otro lado, el tipo de actividad realizada. El INEI, en su análisis sobre la estructura empresarial en Perú, hace referencia de forma implícita a una categorización en base al tipo de actividad realizada por la empresa (Tabla 2), que, si bien sigue resultando general, englobándola dentro de las categorías empresariales anteriores, respecto del nivel de ventas anuales, se engloba a un grupo de empresas con características más específicas. Así mismo, adicionalmente a la clasificación, resulta necesario mostrar ciertos datos de esta para su comprensión e influencia económica en la sociedad. Finalmente, aclaro que en la Tabla 2 se atribuye la nominación industria en reemplazo al término manufactura establecido por el INEI y, finalmente, esta categoría es sobre la cual se desarrollará el presente análisis.

Tabla 2. Categorización de empresas según el tipo de actividad realizada.

Adaptado de: Perú: Estructura Empresarial 2012. Lima, Perú: Instituto Nacional de Estadística e Informática (2012).

Subcapítulo 1.2.2.: Conceptos sobre la estrategia de negocio

Habiendo delimitado el conjunto de empresas sobre la cual se trabajará, se torna pertinente el desarrollo de los conceptos de estrategia de negocio. Para esto, se tomará en cuenta a dos autores que han ido analizando el marco sobre el que se desarrolla esta, así como el concepto de esta e implicancias organizacionales.

Por un lado, se tomará en cuenta lo desarrollado por M. Porter. En primera instancia, es trascendental recuperar sobre aquello a lo que Porter considera como una estrategia. Porter (2011) inicia desligando a la eficacia operacional de la estrategia en tanto afirma que “Una empresa puede desempeñarse mejor que sus rivales sólo si es capaz de establecer una diferencia que pueda mantener. Debe entregar mayor valor a los clientes o bien crear un valor comparable a menor costo, o ambas cosas” (p. 101). Así mismo, ya adentrándose en el concepto de estrategia, hace una analogía: Eficacia operacional es a realizar las mismas actividades mejor que los rivales como posicionamiento estratégico es a realizar actividades diferentes, o bien realizar actividades de manera diferente (Porter, 2011, pp. 101 – 102). De ello se establece que la postura de Porter implica ser diferente; esta diferencia pudiendo ser respecto a las actividades como tal, la forma de ejecución de estas y otros aspectos de implicancia en el producto final de la empresa. Todo esto no solo a fin de diferenciarse como tal, sino, por el contrario, de una diferencia que permita la generación de valor agregado en el mencionado producto final, generando así una ventaja competitiva en el sector.

En segunda instancia, la posición estratégica que pueda obtener la empresa de la aplicación de, valga la redundancia, estrategias tiene, según Porter, tres directrices. La primera de estas es el posicionamiento basado en la variedad. Esta variedad es referida a la discriminación de actividades en cuales la empresa es eficaz y eficiente para su posterior selección, permitiéndole así poder contar con un número reducido de actividades en las que se centrará. Justamente, en complemento a lo anterior, Porter establece que este posicionamiento “tiene sentido económico cuando una empresa puede producir mejor determinados productos o servicios usando diferentes grupos de actividades” (2011, p. 105). Cabe aclarar que estos productos o servicios que mejor produce la empresa son los que han de ser los seleccionados por esta para obtener un posicionamiento en la variedad.

Por otro lado, se tomará en cuenta lo desarrollado por Mitnzberg. Inicialmente, este busca desligarse de lo que él denomina una concepción clásica de la estrategia. Esta concepción clásica define a la estrategia como los “planes de los directivos superiores para obtener resultados compatibles con las misiones y objetivos de la organización” (Wright y col). Sin embargo, se toma como evidente que esta definición resulta muy sencilla considerando todo lo que engloba la estrategia como tal en la práctica. Justamente, el desligue de Mintzberg de Wright tiene como sustento lo anterior mencionado: la sencillez con la que se define algo tan complejo como la estrategia. Así mismo, antes de mostrar su planteamiento sobre la estrategia, resulta inevitable mencionar que la tesis de Mintzberg engloba a diez diferentes escuelas sobre la estrategia, cada una con su propia concepción acerca de ella; además cada una presenta sus propias e inherentes contribuciones y limitaciones. En la Tabla 3 se muestran estas escuelas, así como la agrupación de estas según el momento histórico de su surgimiento y las tendencias en común que presentaban.

Tabla 3. Las escuelas sobre la estrategia de Mintzberg

Adaptado de: Mintzberg, H., Ahlstrand, B. & Lampel, J. (1999). Safari a la estrategia.

¿En qué recae la importancia de la Tabla 3? La estrategia para Mintzberg (1999) surge de cinco de estas escuelas: de planificación, de posicionamiento, cognoscitiva, de aprendizaje y de poder. Considera que la estrategia es aquella estratagema que define a la organización y que implica la concentración de esfuerzos de esta en relación con su misión y visión, y que, adicionalmente, le brinda consistencia. Sin embargo, aun cuando esta definición de estrategia ya resulta compleja, establece, aparentemente, a la organización como un sistema cerrado e ignora las relaciones interorganizacionales. Por ello, resulta pertinente añadir, recuperando lo planteado por Porter en líneas atrás, que la mencionada estratagema debe estar dirigida a la búsqueda de diferencia respecto de las organizaciones del sector. Finalmente, es que la convergencia de los planteamientos de Porter y Mintzberg consolidan la concepción de estrategia que se usará en la presente investigación.

En este punto se torna necesario hablar acerca de lo que implica una estrategia dentro de una organización en términos de ejecución y el desarrollo de, para nuestro marco de empresas, productos. En este contexto es que se ha considerado necesario desarrollar la planificación estratégica antes del análisis que requiere como la estrategia. Así mismo, aquí se ha de tomar en consideración a la planificación estratégica como el modelo a seguir para el desarrollo de estrategias organizacionales, basándonos en el modelo prescriptivo de los neoclásicos. El modelo prescriptivo de los neoclásicos es desarrollado por Chiavenato, quien menciona que esta consta de cinco etapas.

La primera etapa se refiere a la formulación de los objetivos organizacionales. Respecto a esto, Chiavenato (2014) señala que en esta etapa se identifica la dirección que seguirá la organización, la cual determina de forma directa el tipo de estrategia a aplicar. Es decir, esta primera etapa engloba el desarrollo de los objetivos en cortos, medianos y largos plazos; además, si el caso lo requiere, se realizará la modificación y reestructuración de la misión y visión de la organización. Finalmente, es en esta etapa en que se inicia el vínculo de las PCD con el marco organizacional. Esto se debe a que la inserción laboral de las PCD le añade el eje de la responsabilidad social a la misión, visión y objetivos organizacionales. La mencionada responsabilidad social representa “el deber que tiene la organización de adoptar políticas, tomar decisiones, y realizar acciones que beneficien a la sociedad” (Chiavenato, 2014, p. 454). Este término será desarrollado con más profundidad en el siguiente apartado.

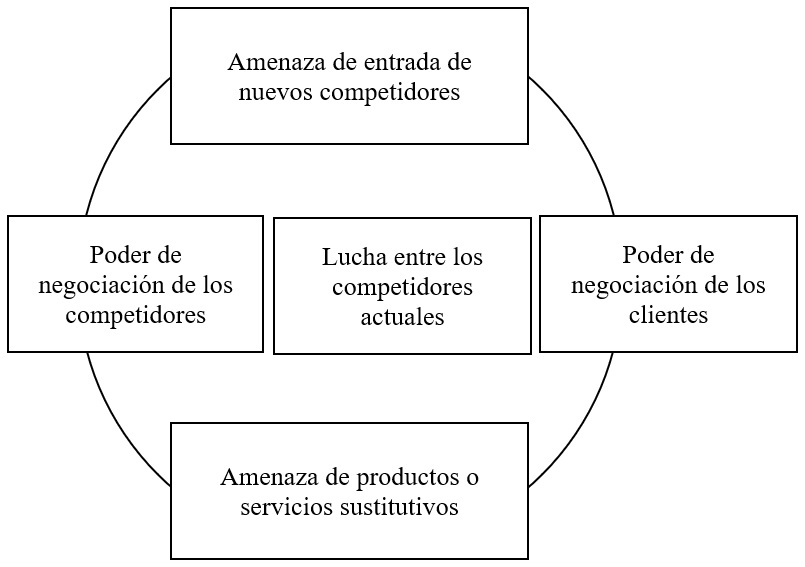

La segunda etapa se refiere al análisis íntegro de la organización. Este análisis comprende tanto los aspectos externos como internos de la empresa. Por un lado, en referencia a los aspectos externos de la organización, Chiavenato menciona que es necesario el desarrollo de esquemas que reflejen la situación externa, incluyendo los diversos factores de esta y, en base a esta, generar un conjunto de previsiones que permitan gestionar los potenciales riesgos. Con relación a esto, Porter desarrolló el Modelo de las cinco fuerzas (Tabla 4) para el análisis organizacional para sectores específicos como la industrial, la cual es objeto de la presente. Así mismo, por la misma naturaleza de este, este modelo permite el análisis de la competencia. La relevancia de esta surge debido a que “la esencia de la formulación de una estrategia radica en la forma de afrontar la competencia” (Porter, 1999, p.25). Por otro lado, en referencia a los aspectos internos de la organización, Chiavenato (2014) menciona que este análisis permite evaluar las condiciones actuales de la organización, tanto los puntos fuertes como los puntos débiles. Además, considera necesario tomar en cuenta los recursos de los que dispone la organización, el modelo estructural que sigue la organización y, finalmente, el desempeño actual de la organización. Esto refleja el aspecto íntegro de este análisis, aspecto necesario para la formulación de estrategias efectivas.

Figura 1. Modelo de las cinco fuerzas de Porter

Adaptado de: Porter, M. E. (1999). Ser competitivo: Nuevas aportaciones y conclusiones

La tercera etapa se refiere a la formulación de la estrategia. Respecto a esto, Chiavenato (2014) señala que en esta etapa se “formulan las opciones estratégicas que la organización podría adoptar para alcanzar los objetivos deseados, con base en las condiciones internas y externas” (p. 174). Esta cita engloba y requiere de forma imprescindible la ejecución de las dos etapas anteriores. Por un lado, los objetivos deseados, junto con la misión y visión, son desarrolladas en la primera etapa. Por otro lado, tener como base las condiciones internas y externas son desarrolladas en la segunda etapa mediante el análisis interno y externo de la organización. Así mismo, las opciones estratégicas a formular pueden ser englobadas y clasificadas según en el enfoque y condiciones de la organización. Chiavenato, por su lado, menciona la matriz producto/mercado y de las alternativas que derivan de esta: penetración en el mercado actual, desarrollo de nuevos mercados, desarrollo de nuevos productos y la diversificación hacia nuevos productos y mercados. (Chiavenato, 2014) Las tres últimas alternativas mencionadas tienen una estrecha relación con la clasificación que hace Tamayo frente a las estrategias de integración. Dentro de estas engloba la integración vertical (incorporación de nuevas actividades complementarias relacionadas a un mismo bien, ya sea hacia atrás o hacia adelante), integración horizontal (unión de empresas productoras de un mismo bien) y el conglomerado (unión de empresas que no son ni competidores ni complementarias). Porter, por su lado, menciona la matriz ventaja estratégica/objetivo estratégico, de la cual derivan las alternativas genéricas de diferenciación, liderazgo en costos globales, y enfoque o concentración. (Porter, 2004) Cada una de estas alternativas serán mencionadas en su momento cuando se la trate en el capítulo dos.

Subcapítulo 1.2.3.: Competitividad y responsabilidad social

En este apartado resulta importante iniciar rememorando la cita anterior de Porter (1999) que “la esencia de la formulación de una estrategia radica en la forma de afrontar la competencia” (p.25). Dicha cita establece a la ventaja competitiva como el fin óptimo del desarrollo de estrategias de negocio. García (2011) afirma que las ventajas competitivas han ido evolucionando a lo largo de la historia. Aquí no se hará mencionará este proceso, pero es trascendental mencionarlo debido a que la ventaja competitiva establecida actualmente determina el presente trabajo. La evolución de esta puede determinar la no efectividad de lo planteado para años posteriores. Así mismo, la ventaja competitiva actual para García es la cita final de Porter del apartado anterior. La convergencia de García para con lo planteado con Porter resulta estableciéndose como la etapa del proceso de evolución de la ventaja competitiva. Dicho planteamiento de Porter al que se refiere es de la matriz ventaja estratégica/objetivo estratégico y, de forma inevitable, de las alternativas que surgen de dicha matriz: diferenciación, costos y enfoque.

La evolución de las ventajas competitivas implicó el desarrollo de nuevos elementos que se han ido adaptando a las nuevas necesidades organizacionales. Estos elementos son el conocimiento, innovación, imagen de marca-posicionamiento, ubicación, tecnología o know-how, servicio al cliente, patentes, propiedad intelectual, equipo y maquinaria, diseño, canal de distribución, individualización-customización, las personas y la cultura organizacional, y la responsabilidad social empresarial. (García, 2011) Sobre esta última, García menciona su evolución, en cuyo primer nivel se encuentran las labores filantrópicas, seguido del apoyo a proyectos sociales y esta seguida, a su vez, de la internalización de lo social dentro de la misión, visión y planeamiento estratégico de la organización. Esta última es la que refleja una ventaja competitiva sólida, debido al bienestar que se genera para y frente a las comunidades con las cuales la empresa se relaciona, sus trabajadores y la sociedad en general. Aquí se evidencia la primera etapa del proceso del planeamiento estratégico desarrollado en el apartado anterior. Es decir, el enfocarnos en el modelo prescriptivo de los neoclásicos, si bien responden al contexto actual, también fue tomada en cuenta para la presente porque refleja el estadio mayor de la responsabilidad social corporativa.

Un último aspecto por resaltar de García (2011) es que este, basándose en el análisis de Drucker, sostiene que la innovación surge de un “frío análisis” de siete tipos de oportunidades, las cuales son los acontecimientos inesperados, las incongruencias, la necesidad de proceso, los cambios sectoriales, el nuevo conocimiento, cambios demográficos y los cambios de percepción. Estas dos últimas cobran mucha relevancia en la presente. Por un lado, sobre los cambios demográficos, considera a esta como la fuente de oportunidad de innovación más confiable. Esto, para nuestro análisis, se vincula al actual envejecimiento de la fuerza laboral, lo cual implica el desarrollo de discapacidades inherentes a la edad (García, 2011). Por otro lado, sobre los cambios de percepción, menciona que la importancia de estos no está en la alteración de los hechos, si no, por el contrario, en el cambio de significado, vinculado a un estado de ánimo. (García, 2011) Esto, para nuestro análisis, se vincula al cambio de enfoque sobre la discapacidad, del nominado enfoque médico al enfoque social. Así mismo, se vincula a la valoración positiva actual respecto de los temas relacionados a la responsabilidad social y a la data presentada al inicio de la presente en tanto refleja el aumento de las PCD. Finalmente, cabe mencionar que la importancia de la innovación en la presente se debe a que esta forma parte de uno de los ejes sobre los cuales se basa nuestro análisis. Esto se evidenciará en el apartado siguiente de forma explícita.

Los cambios demográficos a los que se hizo mención línea atrás se relacionan justamente a la motivación por los temas de responsabilidad como elemento que permite el logro de objetivos organizacionales. Esta motivación se vio reflejada en las políticas organizacionales de los sectores con fuerte influencia social. Sin embargo, Porter (2011) considera que, si bien se desarrollaron esfuerzos para mejorar las consecuencias sociales y medioambientales de sus actividades, estos esfuerzos realizados no han tenido los resultados tan productivos que podrían llegar a tener. Frente a ello, Porter establece que la no interdependencia empresa-sociedad, pensar en la responsabilidad social corporativa (RSC) como algo genérico y no como algo particular a ejecutarse según el contexto empresarial deriva en que dichos esfuerzos no resulten productivos. Así mismo, motiva al análisis de alternativas de RSC bajo el mismo marco sobre el que se analizan las decisiones de negocio; es decir, bajo un análisis integro mediante herramientas como el FODA (fortalezas, oportunidades, debilidades y amenazas).

Posteriormente, Porter (2011) resume a cuatro las justificaciones predominantes para la RSC: obligación moral, sustentabilidad, licencia para operar y reputación. Respecto a la obligación moral, aduce que las empresas tienen el deber de ser buenas ciudadanas y “hacer lo correcto”. La sustentabilidad refiere a la satisfacción de las necesidades del presente sin comprometer la capacidad de las futuras generaciones para cubrir sus propias necesidades. La noción de licencia para operar deriva del hecho de que toda empresa necesita permiso tácito o explícito de los gobiernos, comunidades y muchos otros stakeholders para hacer negocios. Finalmente, la reputación descrita por Porter (2011) refiere a la justificación de iniciativas de RSC bajo el argumento de mejora de imagen, fortalecimiento de marca y de incremento del valor de las acciones. Sin embargo, aun cuando estas justificaciones generan el desarrollo de iniciativas empresariales de RSC, cada una tiene limitaciones respecto de un marco global de estrategias de negocio. Es decir, se enfocan en la tensión sociedad-empresa más que en la interdependencia de estas, además de operar bajo lógicas genéricas y no particulares.

Frente a estas limitaciones, Porter (2011) sugiere fundar la RSC en aquella relación de interdependencia sociedad-empresa ya mencionada líneas antes: una corporación exitosa requiere una sociedad sana y una sociedad sana requiere de empresas exitosas. Dicha relación de interdependencia toma en cuenta el principio de valor compartido.

Dicho principio, para ser puesto en práctica, requiere que la empresa en cuestión incorpore una perspectiva social a los marcos básicos que ya utiliza para entender la competencia y guiar su estrategia. Lo primero a efectuar es la identificación de los puntos de intersección, ya sea desde el vínculo de adentro hacia afuera y viceversa. Lo segundo es la elección de los temas sociales a abordar, temas que deben converger con su propio negocio. Dicha convergencia se basa en el principio base de valor compartido dado que este se genera solo si dicha convergencia se da. Porter (2011) divide a los temas sociales en tres categorías: problemas sociales genéricos, impactos sociales de la cadena de valor y las dimensiones sociales del contexto competitivo. Finalmente, lo tercero es la creación de una agenda social-corporativa sobre la cual se ejecuta la RSC estratégica. Esta, a su vez, es comprendida por la nominada RSC reactiva, comprendida por el nivel de acción como buen ciudadano corporativo y el nivel de mitigación de efectos adversos actuales.

Finalmente, cabe mencionar que todo este marco es sobre el que se basa el capítulo posterior. Cada uno de las aspectos y propuestas a mencionar luego se desarrollan en base a todos los aspectos generados. La data mencionada al inicio responde justamente por y para la ejemplificación de los ejes sobre los que se desarrolla la innovación organizacional. Así mismo esta innovación es sobre la que basa todo el análisis de la presente, junto con la búsqueda de competitividad, esencia de la formulación de estrategias. Todo esto, así mismo, desarrollado en base a aspectos legales de marco nacional e internacional. Y, un último aspecto a resaltar es que las diversas matrices sobre las que se basa la tercera etapa del planteamiento estratégico se reflejan en cada uno de los aspectos del siguiente apartado.

Referencias bibliográficas (estás serán mostradas al final de la segunda parte de esta investigación) y citas realizadas en base a la guía de citado APA

La versión PDF de esta primera parte será publicada en conjunto con la segunda parte el día de la publicación de la misma (04/12/18).