Autor: Elio Manuel Loa Lopez

Capítulo 2.: Las personas con discapacidad dentro de las estrategias de negocio

En el desarrollo del subcapítulo 2.1.3. de la presente se mencionó la responsabilidad social como aquello que refleja una ventaja competitiva sólida. Esto debido al bienestar que genera para y frente a las comunidades con las cuales se relaciona. Sin embargo, ¿cómo es evidenciado dicho bienestar? O, en todo caso, ¿cómo se reflejaría dicho bienestar luego de la aplicación de políticas y enfoque de responsabilidad social en una organización. Considerando el ámbito en el que dicho bienestar es evidenciado, se clasifican dentro de un marco macroeconómico y dentro de un marco organizacional. El marco macroeconómico refiere al bienestar que genera la inserción laboral de PCD en ámbitos de países y regiones. Por otro lado, el marco organizacional es mencionado para referirse al bienestar organizacional que se presenta, valga la redundancia, dentro de la misma organización y todo lo englobado dentro de esta. Esta, a su vez, es subdividida para un mayor entendimiento del lector.

Subcapítulo 2.1.: Efectos macroeconómicos

El concepto de bienestar o desarrollo, en el sentido estricto de la palabra, comprende diversos aspectos de la vida social. Actualmente, el desarrollo se ha enfocado en el crecimiento económico. Frente a esto, autores diversos han mostrado otras directrices de esta, cuyos enfoques se orientan a lo social, político, entre otros. Esto trasciende a la presente, pero su importancia recae en que lo que se presentará en este apartado hace referencia a, al menos, dos de estas directrices – económica y social – para fundamentar la consideración de los efectos de la inserción laboral de la persona con discapacidad en el aspecto macroeconómico.

En este contexto, es necesario rememorar cifras que han sido mencionadas en el subtítulo 1.1.1. respecto de las estimaciones de la OMS. Se estima que el 15% de la población mundial vive con algún tipo de discapacidad. Seguidamente, se mencionó que esto se debía envejecimiento poblacional, así como el aumento de enfermedades crónicas. Una última cifra, brindada por el INEI, refleja que solo el 21.7% del total de PCD en Perú forma parte de la PEA. Esto último refleja la situación de marginalización de estas personas en el mercado de trabajo. Con relación a ello, la OIT señala que las PCD “terminan a menudo por ampararse en programas de asistencia pasiva, reciben prestaciones por discapacidad en los países donde tales sistemas existen, o depende del apoyo familiar en los países que no cuentan con tales sistemas” (2008, p. 128). Esto se vincula a la obtención de ingresos para subsistencia y, extrapolando esto a la situación local, Perú no cuenta con estos sistemas. Ello conlleva a que las PCD dependan del apoyo familiar de forma directa, reduciendo las posibilidades del desarrollo de autonomía económica de la misma persona, oportunidades de estudio y oportunidades de trabajo.

Este contexto mostrado repercute en el desarrollo de la sociedad. Un primer factor referente a esto se vincula a los niveles de Producto Bruto Interno (PIB). Respecto a esto, un estudio en Canadá estimó los costos anuales, en términos del PIB, de la discapacidad a nivel mundial. Este estudio concluye que el costo total estimado de la discapacidad en Canadá en el año 1998 es $159. 4 billones, de los cuales, $83.9 billones representan a los costos directos y $75.5 billones a los costos indirectos (Health Canadá, 2002, p. 4). La posterior duda es sobre cada uno de los componentes que generan el ya mencionado costo total. Referente al costo directo, menciona los costos hospitalarios, medicamentos, cuidado médico y otras instituciones. Referente al costo indirecto, menciona costos de mortalidad y costos de morbilidad. Los componentes mencionados dentro de ambos bloques muestran el costo generado por la discapacidad y que no se hace frente. Ambos componentes pueden desarrollar investigaciones dentro de sí para su estudio. Sin embargo, los componentes mencionados dentro de los costos indirectos cobran importancia para la presente (Tabla 4). Las atribuciones de estas se vinculan a la productividad potencial de las PCD.

Tabla 4. Costos indirectos anuales de la discapacidad

Adaptado de Health Canadá (2002)

Por un lado, el componente que muestra mayor costo (21%) dentro de los costos indirectos son los costos por mortalidad. Los costos por mortalidad son establecidos aquí como el valor presente descontado de la producción futura perdida. Es decir, el costo por mortalidad es la producción actual y futura esperada de un individuo, según su edad y sexo, si este hubiera seguido viviendo. Por ello, la ecuación algebraica de esta engloba el valor estimado del trabajo remunerado y no remunerado para todas las personas comprendidas en la fuerza de trabajo, el valor del trabajo no remunerado de las personas que no están comprendidas en la fuerza de trabajo y las variables de productividad laboral y la esperanza de vida según el sexo. Extrapolando la situación local, si el 78.3% de las personas con discapacidad pudieran ingresar al grupo de las PEA, se podrían obtener, actualmente, incrementos en el PIB. Sin embargo, ello se enfrenta con la multicausalidad señalada por Alcover. Los diferentes factores que convergen en las dificultades sobre temas de inclusión deben ser enfrentados en simultáneo.

Por otro lado, los componentes restantes son los costos por morbilidad. Los costos por morbilidad refieren valor de los días de actividad perdidos por una discapacidad, ya sea discapacidad por corto periodo de tiempo o largo periodo de tiempo. Así es como los costos por morbilidad engloban a dos componentes: costo de morbilidad por discapacidad de corto periodo tiempo (20.2%) y costo de morbilidad por discapacidad de largo periodo tiempo (6.2%) (Health Canadá, p. 4). Si consideramos ambos componentes dentro de un mismo bloque, representa el costo con mayor porcentaje (26.4%).

En este punto es necesario mencionar dos aspectos que se vinculan con este componente. La relación entre discapacidad y producción depende del tipo de actividad, y del tipo de discapacidad y de la gravedad que tiene la misma. Cabe mencionar que no hay una relación directa entre la presencia de alguna discapacidad y la imposibilidad de producción. Un segundo aspecto es referido a la posibilidad existente de reducción de costos de morbilidad. Extrapolemos este caso al ámbito local. La ciudad limeña en específico no cumple con un diseño arquitectónico adecuado para las personas con discapacidad, ya sea por la escasez de los pisos podo táctiles para personas invidentes o por un sistema de transporte que no considera a las personas con discapacidad motora. Esto cobra mayor importancia si rememoramos la cifra mencionada en el subcapítulo 1.1.1., la cual indica que el tipo de limitación más frecuente se refiere a la discapacidad para moverse o caminar. Así mismo, la resistencia de las empresas por la contratación de PCD debido a que carecen de infraestructura accesible complica aún más el desarrollo de las personas que presenten, temporal o indefinidamente, una discapacidad. En este contexto, la discapacidad sí representa la pérdida completa de la producción en un individuo. Considerando esto, dado que no existen investigaciones sobre ello, se puede afirmar que los costos por estos componentes de morbilidad pueden aumentar considerablemente respecto a Perú.

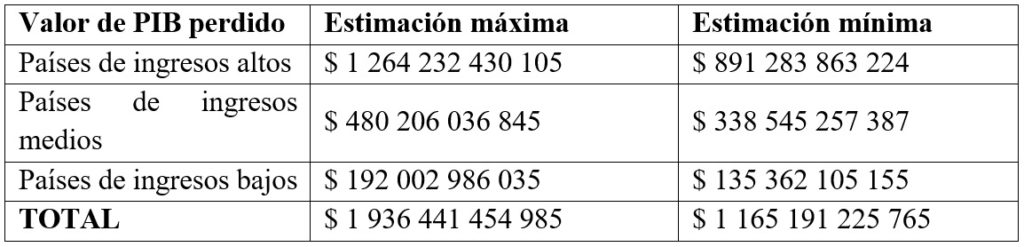

Posterior a haber visto los costos de la discapacidad en Canadá, investigaciones diversas evaluaron estos datos y extrapoló los datos de Canadá para establecer los costos de la discapacidad respecto del PIB mundial (Tabla 6). Esta estimación se calculó en base a “las estimaciones de la tasa de desempleo del PNUD y las estimaciones del PIB para las otras 206 naciones” (Meets, 2000, p. 6). La mencionada tabla refleja el valor de PIB perdido según el nivel de ingresos del país, clasificándolos en ingresos altos, medios y bajos.

Tabla 5. Valor total anual de PIB perdido por discapacidad

Fuente: Metts (2000)

Esta tabla refleja que la discapacidad le cuesta, en un estimado máximo, $1.94 trillones de PIB mundial. Así mismo, se denota de forma clara las variantes que hay respecto del valor perdido de PIB según el nivel de ingresos de los países. Respecto de los análisis Meets y Health Canadá, vemos que sus enfoques refieren al costo que genera la discapacidad, comprendida por los denominados componentes. Buckup, en torno al mismo enfoque de costo generado por la discapacidad, elabora una ecuación para su cálculo (Tabla 7). Esta ecuación y forma de cálculo de las pérdidas económicas planteada por Buckup, a diferencia de Meets, se centra en los factores de exclusión en cada uno de los niveles de discapacidad existentes para, finalmente, sumarlos todos. Por ello, su ecuación engloba a la productividad promedio, número de personas con discapacidad, nivel de discapacidad y un factor de ajuste de la productividad. De la misma manera, su enfoque resulta complejo y engloba diversos aspectos para un cálculo integral de las pérdidas económicos.

Figura 2. Ecuación – Pérdidas económicas relativas a la discapacidad

Fuente: Buckup (2007)

En contraste a los enfoques de Buckup, Meets y Health Canadá, Evans plantea un enfoque diferente. Este enfoque ya no se enfoca en los costos, sino, por el contrario, en los beneficios económicos que generaría mantener un enfoque en las personas con discapacidad que gire en torno a la mejora de las habilidades de trabajo y empleo para las PCD, y el desarrollo de oportunidades de trabajo para la aplicación efectiva de las anteriores habilidades mencionadas. El único componente del enfoque de Evans es el salario mínimo establecido en el país que se analiza. El planteamiento y análisis que hace del Reino Unido en su texto es directo y menciona su beneficio económico sin una ecuación en específica, tal como lo hace Buckup. Sin embargo, de su análisis se desprende un modelo general.

Figura 3. Ecuación – Beneficios económicos de la inserción laboral de las PCD

Fuente: Elaboración propia

De dicha ecuación, L son los beneficios económicos mensuales de cambiar la tasa de empleo actual de las PCD por la tasa de empleo general y considerar a estas como PEA ocupada a sueldo mínimo. Posterior a la elaboración del modelo general, procederemos a la recopilación de cada uno de los componentes necesarios. La TAEPERÚ% es equivalente a la división entre 15 918 900, Población Económicamente Activa (PEA) Ocupada, y 16 498 100, PEA, multiplicada por 100; es decir, la TAEPERÚ% resulta igual a 96.49% (INEI, 2017). La TAEPCD%, como ya lo mencionamos en el subcapítulo 1.1.1., es igual al 21.7% de la PEAPCD. Así mismo, en el mismo capítulo señalamos que la PEAPCD% es igual a 41.3%; obteniendo así, una TAEPCD% de 8.96%. Seguidamente, en el mismo subcapítulo se mencionó que la PEAPCD es igual a 651 312 personas. Finalmente, el salario mínimo vigente actualmente oscila entre los S/. 850. Realizando las operaciones del modelo con la data ya mencionada, obtenemos L = S/. 484 579 384. Esta L representaría los beneficios económicos de que las PCD tengan las mismas oportunidades laborales que las personas que no presentan discapacidad alguna, generando un ingreso mensual equivalente al salario mínimo. En conclusión, este beneficio económico mensual, al ser evaluado anualmente, representa el 3% del PIB anual de Perú.

De lo presentado hasta ahora en esta segunda parte de la presente investigación, se evidencia que a niveles macro, los beneficios potenciales de la inserción de las PCD puede representar un porcentaje considerable del PIB mundial o de un país en específico. Así mismo, los costos de la discapacidad también pueden representar porcentaje considerables. Health Candá nos indicó los componentes de su análisis como los costos de mortalidad y de morbilidad, cuyos porcentajes y los valores en sí de estas engloban utilidades que cobran importancia en torno al PIB. Si bien se mostró los beneficios económicos de la inserción laboral de las PCD como un análisis que nos permita dar idea de los beneficios potenciales de optar por las directrices de responsabilidad social como la inclusión laboral, el modelo presentado no abarca todos los componentes que engloban a la discapacidad. De forma implícita, también se menciona el aspecto social. Ello debido a que la inserción laboral como tal implica una reducción de las tasas de desempleo, mayor participación de las minorías, tendencias de responsabilidad social que permiten la involucración de los stakeholders, etc. Sin embrago, la necesidad de estudios sobre estos componentes faltantes resulta trascendentales para la investigación de aspectos sobre la inserción laboral de PCD.

Subcapítulo 2.2.: Efectos Organizacionales

Habiendo analizado los efectos macroeconómicos de la inserción laboral, cuya importancia y repercusión se evidencia de forma clara en el análisis anterior, al ser las estrategias un marco aplicable dentro de una organización en específica en función del carácter de sistema abierto de toda organización actual, las estrategias responden a un contexto externo e interno de la mencionada organización. Es decir, a no ser que la organización sea de tendencia social, el fin último de esta es la obtención de utilidades. Y justamente la estrategia es desarrollada en base a eso. Tal como mencionaba Mintzberg, es aquella estratagema que permite establecer diferencias respecto de las demás organizaciones del mercado involucrado. Sin embargo, tal como vimos el proceso de la planificación estratégica neoclásica que desarrollamos en el subcapítulo 1.2.2. en base a lo planteado por Chiavenato, las etapas iniciales son el análisis interno y externo de la organización, y el establecimiento de los objetivos, misión y visión organizacionales. Estas etapas son cruciales puesto que en base a ellas se decide el tipo de estrategia a aplicar. Dado que las opciones posibles de estrategias son innumerables, se ha procedido a agrupar a estas dentro de la naturaleza del efecto generado. Así mismo, dentro de cada uno de estos grupos se mostrarán las condiciones base que pueden permitir la ejecución de dichas estrategias de forma efectiva y eficaz.

Subcapítulo 2.2.1: Efectos inherentes a la responsabilidad social

La inserción laboral de las PCD, establecido aquí como el medio práctico para lograr el desarrollo de estrategias de negocio a mencionar a continuación, implica una reforma en las bases organizacionales. Esto enfocado en la adición de ejes de responsabilidad social a la misión, visión y objetivos de la organización. Sin embargo, muy aparte de las directrices a seguir dentro de la responsabilidad, así como las estrategias específicas a desarrollar, el mero hecho de ser una organización socialmente responsable genera efectos beneficiosos inherentes e independientes a las particularidades de cada organización. Dentro de estos efectos podemos establecer a dos de estas como aquellas que presentan mayor repercusión organizacional: efectos legales y sociales. Diversificar a ambos efectos como independientes no es adecuado y podría generar confusiones. A continuación, se desarrollarán ambos efectos en simultáneo brindando el contexto general que permite el reconocimiento de estas.

El eje sobre el que parten estos efectos es común y refiere a las políticas legales nacionales e internacionales existentes. Rememoremos los aspectos desarrollados en el subcapítulo 1.1.2. Por un lado, los tratados multilaterales acerca de la convención sobre los derechos de la persona con discapacidad y la convención sobre la eliminación de todas las formas de discriminación hacia las personas con discapacidad. Por otro lado, las políticas públicas nacionales comprendidas por la ley general de la persona con discapacidad, la norma A-120, y las resoluciones ministeriales sobre las cuotas de empleo y ajustes razonables. Los planteamientos dentro de la resolución ministerial sobre las cuotas de empleo son cuantificables en tanto las cuotas representan un porcentaje del total de trabajadores. Para los casos cuantificables como este, el concepto de empresas inclusivas se refiere a algo que trasciende el solo cumplimiento de los mínimos exigibles, logrando una equidad de oportunidades y fomento de esta, permitiendo, así, la inserción social integral de las PCD. Todo esto considerando los marcos legales mencionados vinculados a la accesibilidad, ajustes razonables, cuotas de empleo y derechos en general. Antezana, respecto de esto, señala que “este accionar mejora su imagen pública, su reputación y el posicionamiento de su marca, al gestionar prácticas de negocio transparentes y de rendición de cuentas que estrechan su relación con sus públicos de interés” (2015, p. 10). Se evidencia que los conceptos de imagen pública, reputación y posicionamiento de la marca son involucrados.

Respecto del concepto de imagen, Capriotti establece a esta como imagen corporativa, la cual la define como “la estructura mental de la organización que se forman los públicos, como resultado del procesamiento de toda la información relativa a la organización” (2013, p. 29). Esta cita refleja diversos aspectos de la mencionada imagen corporativa. Por un lado, se denota que esta es independiente de la organización debido a que el público genera esta imagen según su percepción, limitando la participación de la organización en este concepto de los públicos más que a los esfuerzos internos que realice. Por otro lado, se percibe que esta imagen corporativa responde a un proceso social que configura engloba y sintetiza el tercer aspecto de esta: la organización como tal. La limitación de la participación de la organización para la creación de esta imagen se subyace al cómo esta se muestra. Por lo tanto, al ser limitada la participación que tiene la organización en la formación de la imagen, esta ha de centrar sus esfuerzos por ser eficiente con dicho recurso limitado, estableciéndose así la comunicación corporativa.

La comunicación corporativa engloba justamente al total de recursos que dispone la organización para llegar efectivamente a sus grupos. A continuación, se mostrará cada uno de los componentes de esta y su vínculo con el marco de Responsabilidad Social (RS) como estrategia de negocio enfocada en la inserción laboral de PCD aquí tratado. Inicialmente, la comunicación corporativa se subdivide en conducta y acción comunicativas; estas referidas a las actividades que realiza y las actividades que dice realizar, respectivamente.

Por un lado, la conducta comunicativa presenta tres niveles internos. En primer lugar, la conducta interna es aquel comportamiento que muestran los miembros de la organización (Capriotti, 2013). Dentro del marco aquí tratado, la conducta interna es enfocada puesto que, en el desarrollo de las estrategias de negocio, una de las etapas de la planificación estratégica se refiere al cambio y modificación de la misión, visión y objetivos organizacionales, generando una variante en la cultura organizacional mostrada por parte de los miembros de la organización hasta ese entonces. En segundo lugar, la conducta comercial refiere a las acciones que la empresa realiza como sujeto comercial (Capriotti, 2013). Esto engloba a aquellos bienes y servicios ofrecidos por la empresa, así como la manera en la que estos son vendidos. La manera en la que se venden, ciertamente, forma parte de la conducta interna mencionada anteriormente. Respecto a los bienes y servicios ofrecidos, esto será desarrollado en el siguiente apartado con mayor detenimiento. En tercer lugar, “la conducta institucional son las acciones llevadas a cabo por una organización a nivel sociocultural, político o económico, que realiza la empresa como sujeto integrante de la sociedad” (Capriotti, 2013, p. 80). Esto guarda estrecha relación con la interdependencia empresa-sociedad a la que hicimos referencia en la primera parte de la Presente. La conducta institucional es precisamente el enfoque desarrollado a lo largo de este trabajo: la responsabilidad social corporativa y, adicionalmente, los beneficios potenciales mostrados en el subcapítulo 2.1.

Por otro lado, la acción comunicativa presenta 4 estadios. Estas son similares a las de la conducta comunicativa, mas varía por el enfoque que presentan. En primer lugar, la comunicación interna comprende a todas las herramientas de difusión y comunicación desarrolladas dentro de la organización. Este aspecto no es comprendido dentro de la RS desarrollada en el presente trabajo. Sin embargo, ello no implica que no pueda o no deba ser desarrollado. Básicamente, refleja que los alcances de la RS no comprenden al aspecto comunicativo interno. En segundo lugar, la comunicación comercial es toda comunicación de la marca o producto para llegar a los consumidores actuales. Esto será desarrollado más adelante con mayor profundidad. Sin embargo, se puede adelantar que la comunicación con el público objetivo se desarrolla mediante alianzas y el enfoque de la innovación de productos por diferenciación, permitiendo satisfacer sus necesidades de accesibilidad requeridas por las PCD. En tercer lugar, la comunicación institucional se refiere a los mensajes que la organización transmite, a la vez que se presenta como sujeto social. Recordemos que, al desarrollar la inserción laboral en una organización, esta asume la directriz de responsabilidad social. Ello implica asumir esta postura y poner de manifiesto la agencia social respecto a la inserción laboral de las PCD. Finalmente, en cuarto lugar, la comunicación industrial es aquella “realizada con los públicos vinculados a los procesos productivos y de distribución de los productos o servicios de la organización” (Capriotti, 2013, p. 85). Esto también se desarrollará con mayor enfoque en los siguientes apartados.

Este análisis refleja que la comunicación corporativa como los recursos de la organización para llegar al cliente, con enfoque la mejora de la imagen corporativa, y con ello la reputación y el posicionamiento de la marca, desde el eje de la responsabilidad social es eficiente en tanto abarca cada uno de los aspectos englobados. Así mismo, es eficaz puesto que genera el posicionamiento y mejora de imagen esperados, tomando en cuenta el modelo de Capriotti. Finalmente, es debido mencionar que los marcos legales se tornan beneficios legales en la medida que estos generan el desarrollo de su imagen, representando así los beneficios sociales de reputación y posicionamiento de marca dentro de la esfera social involucrada.

Subcapítulo 2.2.2: Efectos económicos

Habiendo mostrado los efectos inherentes a la RS en términos globales y generales, corresponde el desarrollo de los efectos según el tipo de efecto generado. Cada uno de estos efectos dependen de la aplicación de los respectivos modelos. Rememorando la crítica de Porter hecha en el subcapítulo 1.2.3., la responsabilidad no es un marco establecido aplicable a todas las organizaciones por igual. Esta requiere ser analizada para su aplicación oportuna por lo que cada uno de los modelos mostrados son aplicables dependiendo el contexto. En la mayoría, su aplicación y funcionamiento no dependen de forma rígida del contexto. Aun así, su evaluación es necesaria antes de ser aplicado. Sin embargo, hay beneficios que responden a acciones específicas tomadas en la organización y cuya decisión de tomarlas depende de las condiciones, y, tal como se menciona en el subcapítulo 1.2.2, de las conclusiones obtenidas del análisis interno y externo requerido en la planificación estratégica. Así es como, a continuación, se desarrollarán estos efectos particulares que, dependiendo de las directrices particulares a seguir, serán evidenciadas.

En primer lugar, es necesario mencionar lo referente a las deducciones adicionales y créditos a las remuneraciones de trabajadores con discapacidad. Atahuamán inicia mostrando las legalidades base sobre las que desarrolla su análisis. Así es como menciona la Ley General de la Persona con Discapacidad, Ley No 29973. Respecto a esta, inicia con el art. 47, sobre las Medidas de fomento del empleo, en cuyo inc. 2 se establece que “los empleadores públicos y privados generadores de rentas de tercera categoría que emplean a personas con discapacidad tienen una deducción adicional en el pago del impuesto a la renta sobre las remuneraciones que se paguen a estas personas, […]” (Ley No. 29973, 2012). Posterior a ello, desarrolla el art. 50, sobre los ajustes razonables para personas con discapacidad, en cuyo inc. 2 se establece que “los empleadores públicos y privados generadores de rentas de tercera categoría tienen una deducción adicional en el pago del impuesto a la renta sobre los gastos por ajustes razonables para personas con discapacidad, […]” (Ley No. 29973, 2012). Finalmente, señala la modificación del literal z) del art. 37 de la T.U.O. de la ley del Impuesto a la Renta, la cual es reemplazada por “cuando se empleen personas con discapacidad, [los empleadores] tendrán derecho a una deducción adicional sobre las remuneraciones que se paguen a estas personas en un porcentaje […]” (Ley No. 29973, 2012).

Además, Atahuamán menciona la Resolución de Superintendencia No 296-2004/SUNAT, la cual establece el procedimiento para el cálculo del porcentaje de deducción adicional aplicable a las remuneraciones pagadas a personas con discapacidad (PCD). Dicho proceso inicia en la acreditación de la condición de discapacidad del trabajador. Posterior a ello se procede con contabilización de trabajadores y de trabajadores con discapacidad con vínculo de dependencia con el generador de rentas de tercera categoría. El porcentaje de PCD respecto del total de trabajadores representa el porcentaje sobre el que se calculará el porcentaje de deducción adicional correspondiente. Posteriormente, Atahuamán procede a presentar la tabla referida a los porcentajes anteriormente mencionados.

Tabla 8. Deducciones adicionales según el porcentaje de PCD que laboran

Fuente: Atahuamán (2015)

Sin embargo, Atahuamán (2015) señala, finalmente, la existencia de los créditos. Por un lado, el crédito sobre las remuneraciones es equivalentes al 3% de la remuneración anual de los trabajadores con discapacidad; por otro lado, crédito por ajustes razonables en el lugar de trabajo para personas con discapacidad equivalente al 50% de los gastos realizadas para dicho fin, sustentados con los respectivos comprobantes de pago. Es importante aclarar que más que un efecto beneficioso como tal, las deducciones adicionales son mostradas para desacreditar los prejuicios de los exagerados costos que genera la contratación de PCD. Sin embargo, sí refleja beneficios puesto que, al tener un costo de contratación no tan elevado gracias a las deducciones y créditos, la motivación para la contratación de estas puede aumentar en base a los demás efectos evidenciados.

Ahora, rememoremos que más del 50% de las PCD en Perú presentan limitaciones físicas. Si se desarrollan ajustes razonables para esta persona, ellas también pueden representar ajustes razonables para otra persona con limitaciones físicas similares. El ajuste razonable y accesible por excelencia es la infraestructura ejecutada bajo el marco de diseño universal. Si esta es desarrollada como tal, se accede al crédito por ajustes razonables. En este contexto, bajo un análisis simple, establezcamos que la probabilidad de contratar a otra persona con limitaciones físicas es más del 50%. Si así fuera, el ajuste razonable por excelencia permitiría un mejor desarrollo a ambas personas.

Pero debemos considerar que no todas las personas tienen limitaciones físicas. Los ajustes razonables requeridos por cada persona pueden ser muy variados pues depende de sus necesidades en específico. Nuevamente, rememoremos algunos datos del INEI mostrados en el subcapítulo 1.1. El INEI afirma que los principales problemas de las PCD son los problemas de accesibilidad, con mayor preponderancia en espacio públicos. Así mismo, muestra que el 40.6% de las PCD requieren el apoyo de terceros para sus actividades diarias. La contratación de este grupo de personas, en vez de brindarnos los beneficios esperados, podría complejizar el proceso de negocio organizacional. En este contexto el Teletrabajo (TT) puede brindarnos soluciones potenciales que permiten la contratación de PCD. Salazar llama TT a la realización de, valga la redundancia, trabajo mediante el uso de las tecnologías de información y comunicación, la cual representa una nueva forma de trabajo que genera oportunidades adicionales en materia de flexibilidad y de equilibrio entre vida privada y vida laboral (2017). Se evidencia que Salazar recalca, desde un inicio, las oportunidades generadas por el nominado teletrabajo. Así mismo, complementa ello mencionando fenómenos sociales actuales, tales como el envejecimiento demográfico en el mercado laboral, la feminización social, cesantía ilustrada –esta hace referencia al desempleo de egresado de universidades e institutos- y la flexibilización laboral, evidenciada por nuevas categorías vinculantes entre empleador-empleado que no involucran un contrato de trabajo.

Así es como Salazar nomina a las empresas que desarrollan el teletrabajo como empresas-red, en cuya “división del trabajo se fundamenta en la división del conocimiento: los puestos de trabajo se diseñan para que el factor humano sea parte activa de su actividad, lo que transforma las relaciones jerárquicas y sitúa la toma de decisiones en el puesto de trabajo”. En complemento a esto, establece que las tecnologías de información y comunicación, dentro de las empresas, ya no son consideradas como un recurso, sino, por el contrario, como un elemento central de la misma, permitiéndola ser involucrada dentro de la estrategia y, por ello, dentro de la organización. Posteriormente, Salazar hace referencia a lo postulado por Castells, quien afirma que las nueva organización empresarial surgida por el uso intensivo de tecnologías digitales se estructuran en los cuatro factores siguientes: 1) el trabajo simultáneo y un elevado grado de intercambio de información y de conocimiento, 2) la posibilidad de ganar escala sin incrementar peso, 3) la subcontratación de las actividades de menos valor añadido, que conduce a la conversión de costos fijos en costos variables, y, por último, 4) los cambios en la valoración económica y financiera de la actividad empresarial (Salazar, 2017).

Finalmente, los beneficios de la TT, obtenidos de diversos autores, fueron sintetizados en una tabla desarrollado por Salazar. Él lo clasifica según el nivel de influencia del beneficio, ya sea empresarial, individual o social. Sin embargo, Salazar establece la importancia de considerar, también, las desventajas de la TT, tales como, en el nivel empresarial, la pérdida de control sobre los empleados y los altos costos de implementación (Salazar, 2017). Para el nivel individual, se presenta el aumento de horas de trabajo, inexistencia de grupos informales y contacto directo entre empleados. Y, por último, para el nivel social, reducción de la demanda por el centro de la ciudad debido a la condición inherente de la TT de no depender de un espacio de trabajo como tal. Así es como, gracias a la TT, se puede evitar la complejización del proceso de negocio a la vez que se accede a los créditos y deducciones adicionales, generando beneficios en términos del talento humano y reducción de costes fijos por contrataciones.

En segundo lugar, es trascendental lo referido a los Entornos de Trabajo Saludables (ETS). Inicialmente, es necesario definir este concepto; por ello, es necesario citar a la OMS. Esta define a un entorno de trabajos saludable un lugar donde “todos trabajan unidos para alcanzar una visión conjunta de bienestar para los trabajadores y la comunidad” (OMS, 2010, p. 14). Analizando esta cita, podemos inducir que la ETS tiene un carácter inherentemente integral por dos razones. La primera de estas referida a los aspectos que engloba. Consideremos los aspectos físicos de un espacio, el ambiente que esta denota e, incluso, la misma estructura organizacional que rige a esta, entre otros. La segunda razón es referida al espacio en la que se enmarca. Así, tomando en cuenta a lo mencionado por la OMS, engloba a lo interno representado por los trabajadores y al ambiente externo, pero no ajeno, a esta. Sin embargo, ¿en qué se vincula la ETS con el eje central de esta investigación? Es aquí cuando cobra importancia el modelo de ETS actual que establece la OMS como un marco general para su control y revisión. Este modelo engloba 4 ejes principales y sub-ejes que contemplan aspectos específicos. (Figura 4)

Figura 4. Modelo de Entorno Laboral Saludable de la OMS

Fuente: OMS (2010)

Respecto a la figura 4, tenemos que aquí considera a la involucración de la empresa en la comunidad. Este primer ya es involucrado de por sí en el marco de la responsabilidad social puesto que, rememorando lo mencionado por Porter en el subcapítulo 1.2.3., el fin de la responsabilidad social es fomentar la interdependencia empresa-sociedad. Cabe mencionar que, si bien la responsabilidad social puede ser aplicada para diversos enfoques, tomando en cuenta la inclusión laboral de personas con discapacidad, el vínculo empresa sociedad es notorio puesto que se ataca a un problema actual de las personas con discapacidad y que, debido a la naturaleza humana, la discapacidad no puede ser evitada por lo que también será un problema futuro. Al tomar en cuenta el presente y el futuro, le atribuimos a la responsabilidad el carácter de sostenible. Así mismo, al ser la estrategia de negocio el marco general a tratar en esta investigación, de forma inevitable se ejecutará un modelo de planificación estratégica, el cual comprende los aspectos subjetivos de la organización como la misión, visión y objetivos. La etapa que comprende dichos aspectos es un motivo para atacar problemas existentes en la empresa y direccionarlo al segundo y tercer eje del modelo de entorno laboral referidos al entorno psicosocial de trabajo y recursos personales de salud. Finalmente, se establece al ambiente físico de trabajo como otro de los ejes centrales de esta y, a su vez, considerando que, dentro de este eje, es relevante la movilización efectiva de los trabajadores.

El modelo de ETS, entonces, es integralmente tratado dentro de la responsabilidad social y dentro de la inclusión de PCD a excepción, al parecer, del eje sobre el ambiente físico de trabajo. Sin embargo, analicemos lo indicado por la OMS sobre esto.

“Un tema que se retoma en muchos artículos y publicaciones sobre entornos laborales saludables, es el concepto de inclusividad o diversidad. La discusión puede tomar diferentes facetas –etnias, género, discapacidad– pero el concepto es el mismo: Un entorno de trabajo saludable debe proporcionar un ambiente abierto de accesibilidad y aceptación para personas de diferente sustrato, origen, capacidades y habilidades. También debe asegurar que se minimicen o eliminen las disparidades entre grupos de trabajadores o las dificultades que afecten a grupos específicos.” (OMS, 2010, p. 14)

Se afirma de forma directa que los ETS deben proporcionar ambientes abiertos de accesibilidad y aceptación para la inclusión y diversidad. Así mismo, se señala a la discapacidad como una de las facetas que están implicadas en dicho concepto. Recordemos lo planteado dentro de la Norma A-120 desarrollada en el subcapítulo 1.1.2., la cual establece el marco para la ejecución y planeamiento de obras bajo el enfoque de diseño universal, el cual permite la accesibilidad de todas las personas dentro de las áreas e instalaciones independientemente de las dificultades y limitaciones que esta tenga.

Antes de culminar lo referido a los ETS, es necesario presentar por qué una empresa u organización requiere presentarlos y tener en consideración a estas. La OMS ofrece cuatro razones para ello. Por un lado, porque es lo correcto dentro de la ética empresarial. Menciona que en la Declaración de Seúl sobre Seguridad y Salud en el trabajo se afirma que un ambiente de trabajo seguro y saludable es un derecho humano fundamental, y que este concepto es englobado dentro de la Responsabilidad social Corporativa como tal. (OMS, 2010) Por otro lado, porque es una acción inteligente de interés empresarial. Para explicar ello, muestra un diagrama de flujos (Figura 5), de los cuales derivan los otros efectos económicos. Si bien, hasta ahora se podría pensar que el efecto de esto no tanto hacia el enfoque económico, la figura 5 permite ver con mayor claridad el por qué se considera a los ETS dentro de los efectos económicos. Finalmente menciona que otra razón es porque es legal (desarrollado en el subcapítulo 1.1.2.) y porque es una fundamentación global. Esta última razón comprende el efecto económico macro relacionado a la falta de ETS. La OMS resalta que:

“La falta de salud y seguridad en el trabajo no solo tiene una considerable dimensión humana sino también un gran impacto en la economía. El enorme costo económico de los problemas asociados con la seguridad y la salud en el trabajo, reducen la competitividad de las empresas e inhiben el crecimiento económico” (OMS, 2010, p. 7)

Figura 5. Diagrama de los ETS como acción inteligente de interés empresarial

Fuente: OMS (2010)

Finalmente, señalar algunos aspectos relevantes de la figura 5. En primer lugar, se aprecia que el espacio laboral inseguro e insano genera posibles accidentes, lesiones, heridas u enfermedades laborales en los trabajadores. En este contexto, los ETS se establecen como espacio que permite la prevención de riesgos y los gastos implicados en dichos accidentes potenciales existentes. En segundo lugar, se aprecia que el cuadro de accidentes y heridas genera demandas por compensación, huelgas y rotación de personal. Estos últimos tienen un punto en común: son independientes de las decisiones empresariales puesto que son directamente desarrolladas por los trabajadores. Así mismo, la rotación de personal alta implica costos de instrucción para los nuevos trabajadores. Esto se evita mediante los ETS y, debido a que el número de ofertas laborales para personas con discapacidad son muy reducidas, la predisposición de las PCD contratadas por mantener un perfil acorde al requerido es alta, evitando poner en riesgo su puesto de trabajo. En tercer lugar, y para concluir, el incremento de costos, el decrecimiento de la productividad, y de la calidad del producto o de la atención son establecidos como las causas directas de fallas en la empresa derivadas inicialmente de espacios laborales inseguros e insanos que toman en cuenta el modelo de los ETS.

Conclusiones

Lo desarrollado en la primera parte del presente trabajo, nos indica dos aspectos cruciales. Por un lado, se tiene que el modelo actual de la discapacidad, el cual es de tendencia social, a pesar de que ha sido establecido y considerado en las diversas políticas públicas, en la esfera social no se evidencia este modelo. Esto último es corroborado con los datos brindados por el ENEDIS, los cuales permiten esquematizar los niveles de inclusión actuales para las personas con discapacidad en todos los ámbitos, especialmente en el campo laboral. Por otro lado, el desarrollo de los aspectos vinculados respecto a la planeación de las estrategias de negocio, en el contexto actual, ha tenido variantes respecto a tiempos pasados sobre aquellos ejes que permiten la competitividad, dentro de las cuales se encuentra el enfoque de la responsabilidad social. Esta, así misma, vinculada a la diferenciación e innovación en del modelo de negocio de la organización.

En complemento a esto, la segunda parte refiere dos aspectos trascendentes respecto de la adaptación de políticas de inserción laboral de personas con discapacidad dentro de las estrategias de negocio. Por un lado, la discapacidad como tal es un ingreso potencial existente en toda sociedad que puede equivaler a porcentajes considerables respecto del PIB, lo cual depende de la inclusión efectiva y eficaz de las personas con discapacidad. Por otro lado, se tiene que, independientemente de los enfoques y directrices a establecer para cada organización, así como los objetivos de esta, el mero hecho de ser una organización responsablemente social bajo el enfoque de la inclusión laboral implica una mejora de la imagen organizacional y la reputación de esta. Además, se evidencia que las políticas actuales respecto del impuesto implican una reducción de los costos de contratación de personas con discapacidad.

En resumen, a lo largo del presente trabajo se logró corroborar la factibilidad de la aplicación del enfoque de responsabilidad social en medianas empresas industriales mediante los efectos que ella genera en términos de competitividad, fin último del desarrollo de estrategias de negocio. Ello tomando en consideración al contexto actual de crecimiento de los niveles de personas con discapacidad, las políticas existentes, la cual refiere a las bases sobre las que se sostiene el argumento y a la misma evolución que han presentado las estrategias de negocio y sus enfoques de competitividad. A partir de lo anterior, los efectos comprobados refieren a un primer marco macrosocial en términos de PBI, socio-legales en tanto involucran a la mejora de la reputación e imagen organizacional, y económicos en tanto la inclusión de personas con discapacidad permite acceder a las deducciones adicionales y créditos sobre los impuestos de la organización.

Referencias Bibliográficas

Alcover, C. M. & Pérez, V. (2011). Trabajadores con discapacidad: problemas, retos y principios de actuación en salud ocupacional. Medicina y Seguridad del Trabajo, 57 (Supl. 1), 206-223. Recuperado de http://scielo.isciii.es/pdf/mesetra/v57s1/actualizacion11.pdf

Antezana, P. & Linkimer, M. (2015). Inclusión de la discapacidad como estrategia de negocio. En C. Picado & F. Rivera (Eds.), Caja de Herramientas Empresas Inclusivas (pp. 4 – 23). On-line: Asociación Empresarial para el Desarrollo. Recuperado de http://www.aedcr.com/redempresasinclusivas/files/cajaDeHerramientas/modulo_1.pdf

Atahuamán, C. (2015). Deducción adicional a las remuneraciones de trabajadores discapacitados. Actualidad Empresarial. Lima, Perú: Instituto Pacífico. Recuperado de http://aempresarial.com/web/adicionales/files-lv/pdf/2015_lab_02_deduccion_adicional.pdf

Buckup, S. (2009). The price of exclusion: the economic consequences of excluding people with disabilities from the world of work. Employment working paper, 43, pp. 1 – 97. Recuperado de http://www.ilo.org/wcmsp5/groups/public/—ed_emp/—ifp_skills/documents/publication/wcms_119305.pdf

Capriotti, P. (2013). Planificación estratégica de la imagen corporativa. Málaga, España: IIRP. Recuperado de http://www.bidireccional.net/Blog/PEIC_4ed.pdf

Chiavenato, I. (2014). Introducción a la teoría general de la administración. México: McGraw-Hill/Interamericana editores.

Decreto Supremo No. 179 – 2004 – EF. Texto Único Ordenado de la Ley del Impuesto a la Renta. Ministerio de Economía y Finanzas (2004). Recuperado de http://www.sunat.gob.pe/legislacion/renta/ley/fdetalle.htm

Evans, S. (2007). Disability, skills and work: Raising our ambitions. Londres, Reino Unido: The social Market Foundation. Recuperado de http://www.smf.co.uk/wp-content/uploads/2007/06/Publication-Disability-Skills-and-Work-Raising-our-ambitions.pdf

García, E. (2011). ¿Qué hace especiales a las empresas?: la ventaja competitiva a inicios del siglo XXI. Lima: Universidad del Pacífico.

Gonzales, C., Espilco, L. & Aragón, E. (2013). Análisis de estrategias competitivas en sectores industriales del Perú. Industrial Data. 6 (2), pp. 88-93. Recuperado de http://dx.doi.org/10.15381/idata.v6i2.6090

Health Canadá (2002). Economic Burden of Illness in Canada,1998. Otawa, Canadá: Health Canadá. Recuperado de http://publications.gc.ca/collections/Collection/H21-136-1998E.pdf

Instituto Nacional de Estadística e Informática (2012). Perú: Estructura Empresarial 2012. Lima, Perú: Instituto Nacional de Estadística e Informática. Recuperado de https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib1077/libro.pdf

Instituto Nacional de Estadística e Informática (2012). Primera Encuesta Nacional Especializada sobre Discapacidad 2012. Lima, Perú: Instituto Nacional de Estadística e Informática. Recuperado de https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib1171/ENEDIS%202012%20-%20COMPLETO.pdf

Instituto Nacional de Estadística e Informática (2017). Ocupación y vivienda. Recurso electrónico: s/e. Recuperado de https://www.inei.gob.pe/estadisticas/indice-tematico/ocupacion-y-vivienda/

Ley No 29973. Ley General de la Persona con Discapacidad. Congreso de la República de Perú (2012). Recuperado de http://www.leyes.congreso.gob.pe/Documentos/Leyes/29973.pdf

Ley No 30056. Ley que modifica diversas leyes para facilitar la inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Congreso de la República de Perú (2013). Recuperado de http://www.proinversion.gob.pe/RepositorioAPS/0/0/arc/MOXI_LEY_30056/ley30056.pdf

Metts, R. L. (2000). Disability issues, trends and recommendations for the World Bank. Washington, D.C., Estados Unidos de América: Banco Mundial. Recuperado de http://siteresources.worldbank.org/DISABILITY/Resources/280658-1172606907476/DisabilityIssuesMetts.pdf

Mintzberg, H., Ahlstrand, B. & Lampel, J. (1999). Safari a la estrategia. Buenos Aires, Argentina: Ediciones Granica S. A. Recuperado de https://www.academia.edu/7801358

Oficina Internacional del Trabajo (2008). Informe V: Calificaciones para la mejora de la productividad, el crecimiento del empleo y el desarrollo. Ginebra, Suiza: Oficina Internacional del Trabajo. Recuperado de www.oei.es/historico/pdfs/informe_oit2008.pdf

Organización de las Naciones Unidas (2006). Convención sobre los Derechos Humanos de las Personas con Discapacidad. Recuperado de http://www.un.org/esa/socdev/enable/documents/tccconvs.pdf

Organización de los Estados Americanos (1999). A-65: Convención Interamericana para la eliminación de todas las formas de discriminación contra las Personas con Discapacidad. Recuperado de http://www.oas.org/juridico/spanish/tratados/a-65.html

Organización Mundial de la Salud (2011). Resumen: Informe Mundial Sobre la Discapacidad. Malta: Ediciones de la OMS. Recuperado de http://www.who.int/disabilities/world_report/2011/summary_es.pdf?ua=1

Porter, M. E. (1999). Ser competitivo: Nuevas aportaciones y conclusiones. Barcelona: Deusto.

Porter, M. E. (2004). Estrategia Competitiva: técnicas para el análisis de los sectores industriales y de la competencia. México D. F.: CECSA.

Porter, M. E. & Kramer, M. R. (2006). Estrategia y sociedad. Harvard Business Review: América Latina, diciembre (2006), pp. 3 – 15. Recuperado de https://www.academia.edu/2917943/Estrategia_y_sociedad

Porter, M. E. (2011). ¿Qué es la estrategia? Harvard Business Review: América Latina, diciembre (2011), pp. 100 – 117. Recuperado de http://www.ucipfg.com/Repositorio/MAES/MAES-03/Unidad1/ESTRATEGIA%20MPORTER%202011.pdf

Reglamento Nacional de Edificaciones. Ministerio de Vivienda, Construcción y Saneamiento (Ed. Megabyte) (2007)

Resolución Ministerial No. 107 – 2015 – TR. Ministerio del Trabajo (2015). Recuperado de http://www.mintra.gob.pe/archivos/file/SNIL/normas/2015-05-12_107-2015-TR_4044.pdf

Resolución Ministerial No. 127 – 2016 – TR. Ministerio del Trabajo (2016). Recuperado de http://www.aprodeh.org.pe/documentos/marco-normativo/discapacidad/RESOLUCION_MINISTERIAL_N_127-2016-TR_NORMA_TECNICA_PARA_EL_DISENO_IMPLEMENTACION_Y_EJECUCIONDE_AJUSTES_RAZONABLES_PARA_PERSONAS_CON_DISCPACIDAD_EN_EL_TRABAJO.pdf

Salazar, C. (2017). Teletrabajo: Una alternativa a la inclusión laboral de personas con discapacidad. Recuperado de https://www.researchgate.net/publication/228637196

Tamayo, M. P. & Piñeros, J. D. (2007). Formas de Integración de las empresas. Ecos de Economía (24), pp. 27 – 45. Recuperado de http://publicaciones.eafit.edu.co/index.php/ecos-economia/article/download/722/642/

Referencias bibliográficas y citas realizadas en base a la guía de citado APA.

Encuentra este documento en versión PDF en el siguiente link: Discapacidad o incapacidad