RTF N° 01377-10-2022

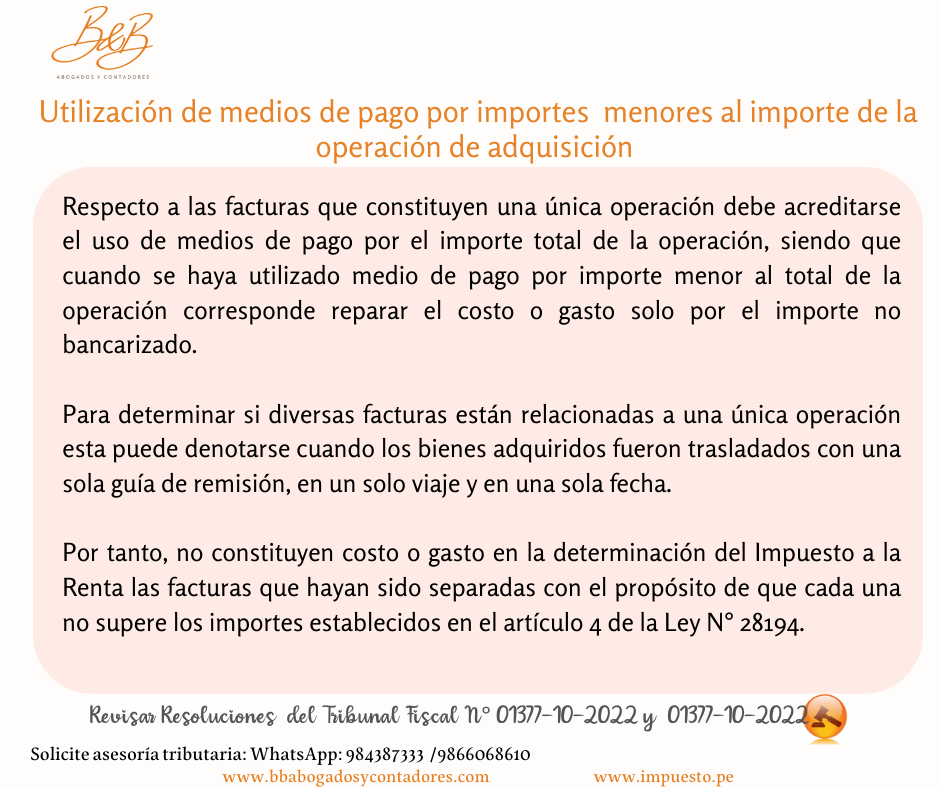

La Sunat verificó que el contribuyente canceló algunas facturas en efectivo a pesar de que la Ley N° 28194 exigía el uso de medio de pago autorizados por cuanto se trataba de una única operación por adquisición de mercadería que fue traslada con una sola guía de remisión, en un solo viaje y en una sola fecha.

Por tanto, dichas adquisiciones no constituyen costo o gasto en la determinación del Impuesto a la Renta, ya que las facturas fueron separadas con el propósito de que cada una no supere los importes establecidos en el artículo 4 de la Ley N° 28194.

Es preciso recordar que, el importe de la operación a partir de la cual se bancariza hasta el 31/03/2022 fue de S/3500 o US$1000 y a partir del 01/04/2022 a la fecha el importe es de S/ 2000 o US$500.

No utilizar medio de pago conlleva al desconocimiento del costo y/o gasto deducible en la determinación del Impuesto a la Renta.

Deja un comentario