[Visto: 692 veces]

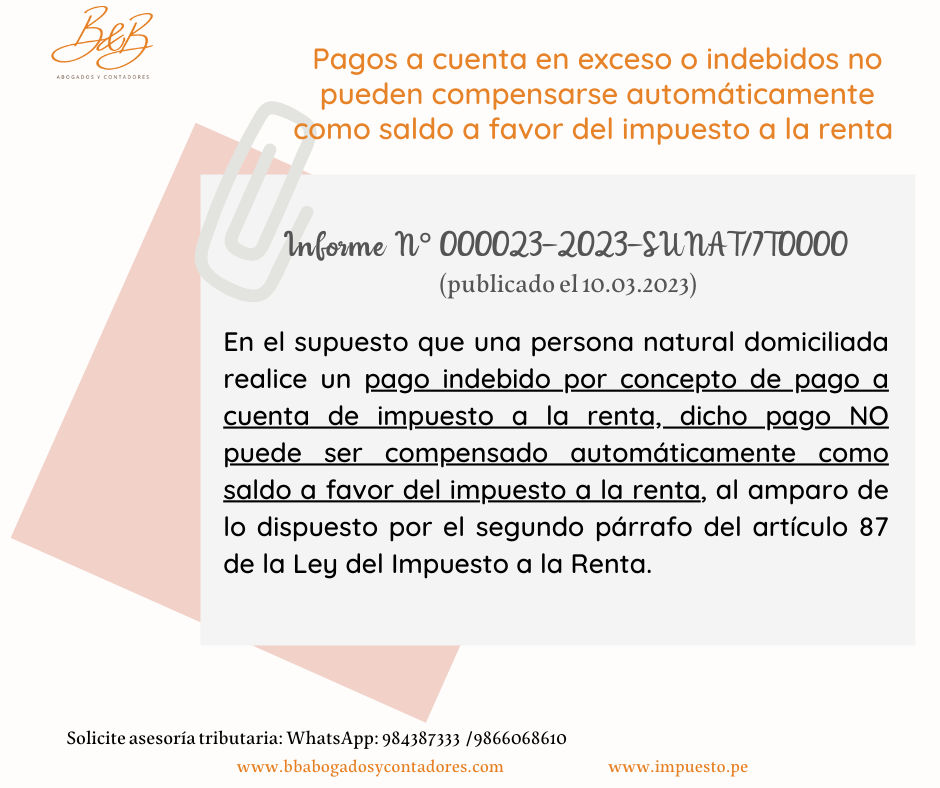

Informe N° 000023-2023-SUNAT/7T0000 (publicado el 10.03.2023)

Los pagos a cuenta realizados indebidamente (esto es efectuados

por error de hecho o de derecho) no les corresponde la compensación automática como saldo a favor del impuesto a la renta al amparo de lo dispuesto por el segundo párrafo del artículo 87 de la LIR.

Así pues, respecto al pago indebido de pagos a cuenta de renta sólo puede compensarse a solicitud de parte, puesto que que no existe una norma que expresamente disponga la compensación automática.

Ver informe en el siguiente link: https://www.sunat.gob.pe/legislacion/oficios/2023/informe-oficios/i000023-2023-7T0000.pdf

Deja un comentario