El Decreto Supremo N° 417-2020-EF, publicado el 30/12/2020, modificó: (i) La aplicación de las cuotas pagadas por el ITAN como crédito contra los pagos a cuenta del Impuesto a la Renta y (ii) Eliminó la referencia al mes de vencimiento de la cuota para la validación del pago a cuenta del Impuesto a la Renta (iR) cancelado mediante la aplicación de la cuota del ITAN.

1. Respecto a la aplicación del ITAN como crédito contra los pagos a cuenta del IR

A partir del 2021, el ITAN efectivamente pagado en los meses de abril a diciembre del ejercicio, podrá ser aplicado como crédito contra los pagos a cuenta del Impuesto a la Renta de los períodos tributarios de marzo a diciembre del mismo ejercicio.

La modificatoria elimina la tabla del inciso d) del artículo 9° del reglamento del ITAN que restringía la aplicación del pago del ITAN únicamente contra los pagos a cuenta cuyo vencimiento era posterior al pago de la cuota mensual del ITAN. En tal sentido, las cuotas del ITAN efectivamente canceladas podrán aplicarse contra cualquier pago a cuenta correspondientes a los períodos marzo a diciembre.

2. Respecto a la acreditación de pagos del Impuesto a la Renta

El artículo 14° del Reglamento del ITAN prevé que la acreditación de los pagos a cuenta del Impuesto a la Renta podrán utilizarse como crédito del citado impuesto, de haberse producido la compensación de cada cuota del ITAN contra el pago a cuenta del impuesto a la renta.

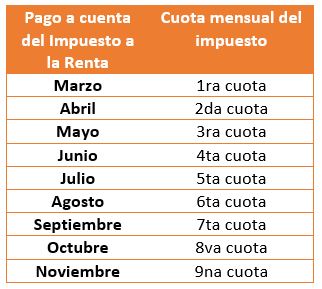

Ahora bien, la norma en comentario eliminó la referencia al “mes del vencimiento de la cuota del ITAN”, refiriéndose al “número de cuota mensual del ITAN”, según la siguiente tabla:

La modificación es razonable ya que con ocasión de la prórroga de vencimientos por las obligaciones mensuales que puede generar la declaratoria de emergencia nacional o por desastres naturales ocurridos, dicha circunstancia también modifica los meses de vencimientos de las cuotas del ITAN.

Deja un comentario