Co autoría: Ingrid Ivonne Adame Arenas, estudiante de noveno ciclo de la Facultad de Gestión y Alta Dirección de la Pontificia Universidad Católica del Perú. [adame.ingrid@pucp.pe]

La toma de decisiones de los altos directivos para las empresas es un ejercicio que determina el éxito o fracaso de las mismas. Así, es sumamente importante escoger las estrategias adecuadas. Diversos autores han desarrollado teorías a través de las cuales se puede abordar este ejercicio. En el presente artículo, se presentará el proceso estratégico que debería seguir una organización según David (2013) en su libro Conceptos de administración estratégica. Este proceso se divide en tres etapas: formulación, implementación y evaluación. Conocer a la empresa y su posición actual son el punto de partida para determinar cómo cumplir con sus objetivos. En ese sentido, tanto su misión y visión son pilares fundamentales para iniciar con este proceso. Seguido a ello, se realiza en paralelo un análisis interno y externo, lo cual permitirá destacar las principales fortalezas y debilidades, así como cuáles son las oportunidades y amenazas a las cuales se enfrenta la empresa. Luego, se debe establecer los objetivos de largo plazo a cumplir, así como determinar las principales acciones a realizar en los diferentes niveles de la organización para finalmente adoptar ejercicios de medición y evaluación de resultados a través de indicadores que midan la efectividad de la estrategia seleccionada. A continuación, se presenta los pasos que planea David (2013) para el análisis estratégico.

Fuente: David, Alba, Jasso, Clúa & Torres (2013). Conceptos de administración estratégica (14ª ed.). México: Pearson Educación.

Para conocer a la empresa, el primer acercamiento es identificar el rol y misión de la empresa. ¿Cuál es la misión de la empresa? Esto es, a qué se dedica. Frente a esa interrogante una herramienta que ayuda es el cuadro de los nueve componentes de la misión propuesta por David, Alba, Jasso, Clúa & Torres (2013). La cual a continuación se muestra.

Plantilla 1: MISIÓN

Fuente: David, Alba, Jasso, Clúa & Torres (2013)

En la primera columna, se ubican los componentes planteados por los autores antes mencionados; en la segunda columna, lo referente al respectivo componente que la empresa presente en su misión actual y en la tercera columna, la propuesta de mejora. Las preguntas que se muestran ayudarán para el desarrollo de las propuestas.

Luego, la empresa debe entenderse en relación con otros actores, esto es, dentro de un panorama mucho más grande según señala Herrscher, E. (2006). La empresa tiene un conjunto de sistemas de manera interna pero también, pertenece a un sistema mucho más grande. Ambos son muy importantes, pues los subsistemas tienen relación con sistemas que pertenecen, quizá, a otro sistema y así se va formando relaciones que de alguna manera afecta al principal sistema que es la empresa.

No hay una forma estándar de representar la estructura sistémica de la empresa, pero sí se recomienda hacer dos gráficos: externo (en donde la organización es parte de un macro sistema) e interno (en donde se desarrolle los subsistemas de la organización).

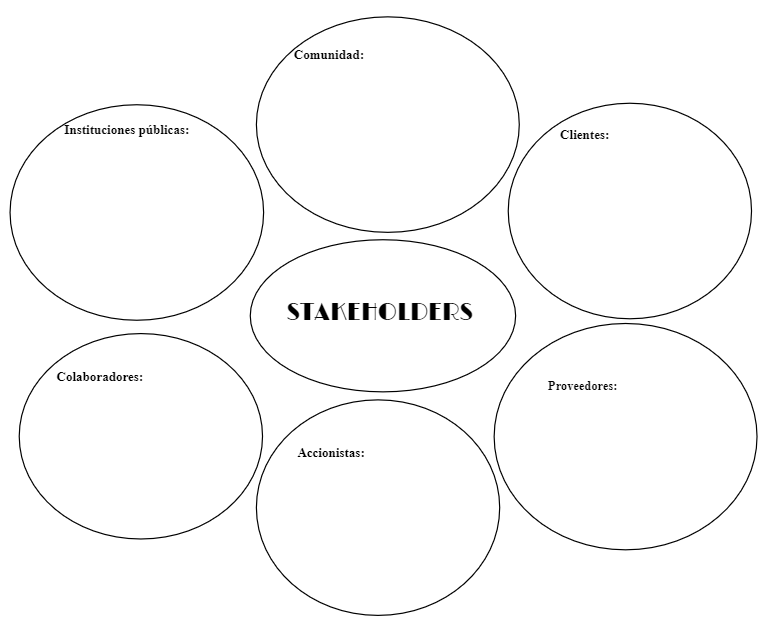

A continuación, debe de hacerse un análisis de generación de valor. Este se divide en dos partes: externo e interno. Dentro del externo, se debe mapear a los stakeholders. Entre los más importantes se tiene a los clientes, proveedores, accionistas, colaboradores, instituciones públicas y la comunidad. A continuación, se presenta la plantilla en donde se puede desarrollar cada uno de estos.

Plantilla 2: Stakeholders

Fuente: Elaboración propia

Según las últimas investigaciones de los gurús en la administración, las empresas deberían orientarse a desarrollar el valor compartido, en vez de la responsabilidad social. Por ello, es importante analizar si la empresa desarrolla algunos de estos conceptos, los cuales ayudarán a conocer más la organización, así como su relación con diversos grupos de interés. Ahora, se debe reflexionar si la empresa se basa en el valor compartido, si es responsable socialmente o si no lo es y explicar el porqué. Para diferenciar estos dos conceptos la lectura de Valor compartido de Porter, M. & Kramer, M. (2011) son de mucha ayuda. Estos conceptos se analizan también dentro del análisis externo de la generación de valor.

Ahora dentro del interno se debe desarrollar cinco pasos los cuales son secuenciales para llegar a entender cuáles son las actividades medulares de la organización. El primero se denomina entendiendo el negocio para lo cual se utiliza la plantilla propuesta por Abell (1980). Este diagrama permitirá entender el negocio de una manera sencilla, se tiene que responder a estas 3 preguntas: ¿Qué satisface?, ¿A quién satisface? y ¿Cómo lo satisface?

Plantilla 3: Diagrama de Abell

Fuente: Elaboración propia

El segundo es netamente logístico, se tiene que entender la cadena de valor de la empresa para lo cual se presenta la siguiente plantilla. Responde a la pregunta qué es lo que se tiene que hacer para que el producto que se vende, en caso sea una empresa industrial, llegue a sus clientes. En caso es una empresa de servicios, qué recursos se necesita para brindar el servicio.

Plantilla 4: Cadena de valor

Los insumos pueden ser personas como cosas materiales. Los proveedores son los que proveen los insumos. En la parte de la organización se debe de poner lo que hace la organización, basandose en la las respuestas que se dio en el Diagrama de Abell. Dentro de los canales se pueden considerar opciones como canal directo se llega a los clientes de manera directa, pero si se llega a través de distribuidores, representantes, mayoristas, minoristas se debe de considerar a los intermediarios. En los clientes, se debe de mapear si los clientes tienen características similares para poder agruparlos.

La tercera es organizar a las actividades en tres: actividades que generan valor, que no generan valor y en actividades que no generan valor, pero de no tenerlas destruyen el valor.

Dentro de primera están las actividades core del negocio. Si se toma como ejemplo a una empresa productora de calzados se puede considerar a la fabricación y distribución de calzados. Dentro la segunda están las falencias de las organizaciones como la cantidad limitada de modelos de zapatos o el uso de materiales que no son de buena calidad. Dentro de la tercera, están todas las actividades administrativas, pues estas no son el core del negocio, pero sirven para que se gestione todo de manera más eficiente y si no está generaría desorden y podría desestabilizar a la organización.

La cuarta es reflexionar en el valor de la empresa, en base al anterior ejercicio, se tiene que responder en qué áreas, competencias, procesos, culturas se encuentra el valor del negocio pensando en la rentabilidad sostenida a largo plazo.

Por último, se tiene que señalar cuáles son las actividades medulares en base a lo desarrollado por los cuatro pasos anteriores. Esta debe de ser viable, o sea sostenido a lo largo del tiempo. Es difícil llegar a este punto; sin embargo, la retroalimentación continua ayudará a que se formule de la manera correcta.

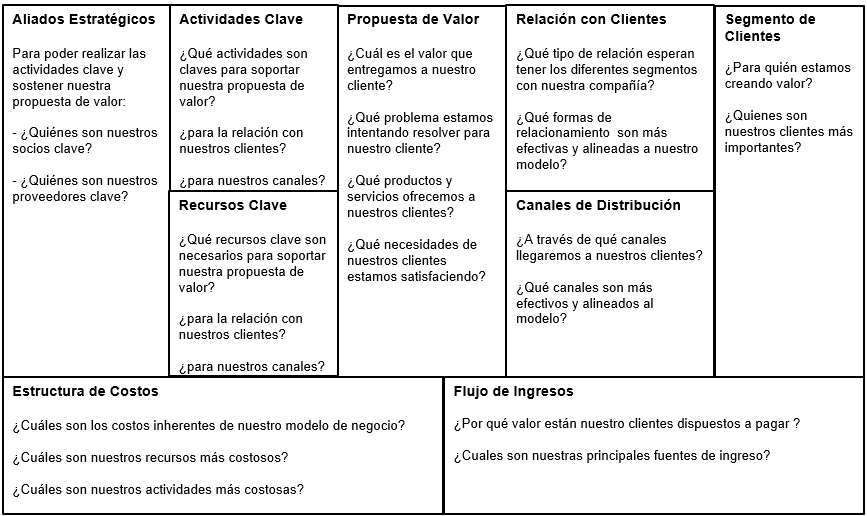

Con toda la información recopilada, se puede realizar un Canvas preliminar mucho más complejo y desarrollado. Esta ayudará a tener un mapeo completo de la organización, la cual permitirá comparar con el Canvas que se propondrá al finalizar el análisis estratégico. Como se puede ver en la siguiente plantilla, se ubican las preguntas ayudan a responder cada cuadro.

Plantilla 4: Canvas 1.0.

Todas las herramientas mencionadas sirven de guía para trabajar en el inicio del proceso estratégico, así como conocer las principales características de la empresa y sus relaciones dentro y fuera del sistema en el que se encuentra.

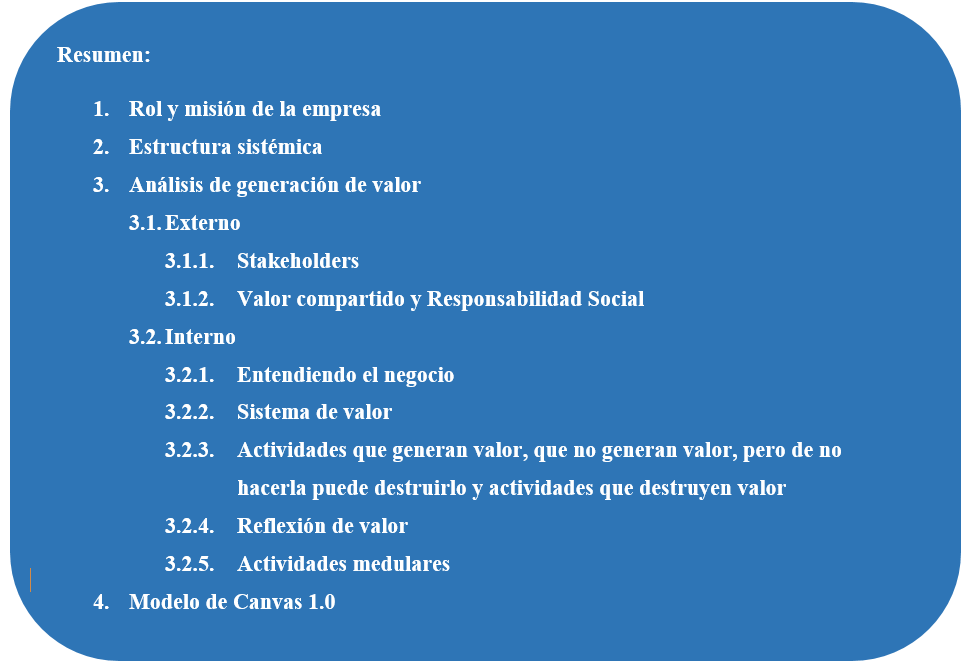

A modo de resumen:

El presente artículo busca brindar las herramientas para tener un primer acercamiento a la empresa, en el siguiente artículo se brindará las herramientas para hacer el análisis externo dentro de la gestión estratégica.

Fuentes:

Abell, D. (1980). Defining the business: The Starting Point of Strategic Planning. Nueva Yersey: Prentice Hall.

David, F., Alba, R., Jasso, H., Clúa, T., & Torres, M. (2013). Conceptos de administració́n estratégica. (14° ed.) México: Pearson.

Herrscher, E. (2006). En Pensamiento sistémico:caminar el cambio o cambiar el camino. Buenos Aires: Ediciones Gránica Argentina.

Porter, M. & Kramer, M. (2011). La creación de valor compartido. Harvard Business Review America Latina.

Deja un comentario