Categoría

Comprobantes de Pago

[Visto: 328 veces]OPORTUNIDAD EN LA QUE SUNAT DEBE REALIZAR EL CIERRE DEL REQUERIMIENTO DE FISCALIZACIÓN La Corte Suprema en la Sentencia de Casación N° 31316-2022, publicada el 14 de agosto de 2023, ha señalado que el inciso b) del artículo… Continua leyendo →

[Visto: 241 veces]La Sunat mediante Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 000020-2023-SUNAT/700000, publicada el día de hoy 28 de junio de 2023, ha dispuesto la aplicación de la facultad discrecional para no sancionar a los contribuyentes que… Continua leyendo →

[Visto: 166 veces]La Sunat mediante la Resolución de Superintendencia Adjunta de Tributos Internos, RSNATI N° 000017-2023/SUNAT/700000 (publicada el 23 de junio de 2023) ha ampliado por seis meses el plazo otorgado por la RSNATI N° 000052-2022- SUNAT/700000 para inaplicar las… Continua leyendo →

[Visto: 268 veces] La Resolución de Superintendencia Nº 000003-2023/SUNAT, vigente a partir del 6 de enero de 2023, amplía el plazo de envío a Sunat y/o el OSE de las facturas y notas de crédito hasta el tercer día calendario… Continua leyendo →

[Visto: 388 veces] Mediante la Resolución de Superintendencia N° 286-2022/SUNAT, vigente a partir del 26 de diciembre de 2022, dispuso prorrogar hasta el 31 de diciembre de 2024 la exclusión temporal de las operaciones que se realicen con los productos… Continua leyendo →

[Visto: 219 veces] Resolución de Superintendencia N° 000035-2022/SUNAT (vigente a partir del 07.03.2022) Estipula la obligatoriedad de consignar el DNI o RUC en los comprobantes que sustenten el gasto adicional de 3UIT por gastos referidos a los servicios de agencias… Continua leyendo →

[Visto: 526 veces]Jurisprudencia reciente destacada RTF Nº 02936-5-2021 Si no se emitió el comprobante de pago según lo previsto en el Reglamento de Comprobantes de Pago, ello no enerva que la obligación tributaria por una operación gravada con el IGV… Continua leyendo →

[Visto: 765 veces] Jurisprudencia destacada RTF Nº 08069-1-2020 Califica como base imponible para la Tasa Adicional del 5% del Impuesto a la Renta la reversión de ventas que se sustente en notas de crédito que: : •No cuenten con aceptación… Continua leyendo →

[Visto: 437 veces]La Ley Nº 31362, vigente a partir del 29/11/2021, establece los siguientes beneficios en favor de las MYPE cuyas ventas anuales no superen 1700 UIT y los perceptores de cuarta categoría. •La oportunidad para emitir la factura o… Continua leyendo →

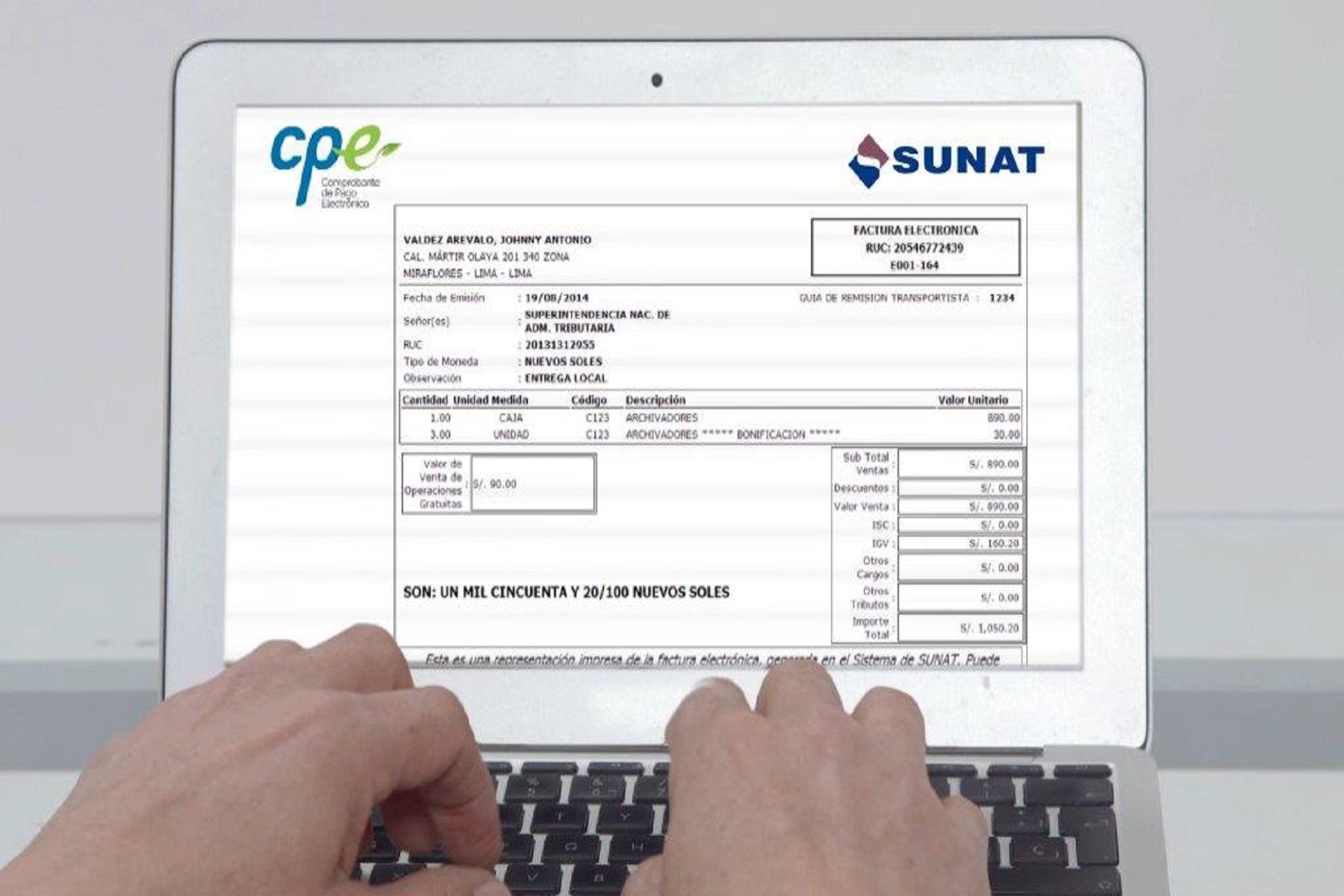

[Visto: 413 veces]SUNAT INTERPRETA: Informe Nº 092 -2021-SUNAT/7T0000 Si la factura electrónica o el Recibo por honorarios no es cancelado al momento de su emisión corresponde que se consigne modalidad de pago al crédito, debiendo indicarse el importe neto y… Continua leyendo →

[Visto: 239 veces] Resolución de Superintendencia Nº 000142-2021/SUNAT, vigente a partir del 30 de septiembre de 2021, SUNAT incorporó 8 (ocho) modificaciones a la normativa referida a la emisión de Guía de Remisión Electrónica para Bienes Fiscalizados, conócelas en la… Continua leyendo →

[Visto: 315 veces]Análisis de la Resolución de Superintendencia Nº 190-2020 y Decreto de Urgencia Nº 019-2020 y su reglamento el Decreto Supremo Nº239-2021-EF Identificación de operación al contado o al crédito Determinación de cuantía pendiente de pago en cada cuota:… Continua leyendo →

[Visto: 287 veces]El Decreto Supremo Nº239-2021-EF publicado el 17.09.2021 precisa requisitos para acceder al financiamiento a través de las facturas (FE) y recibos por honorarios electrónicos (RHE). Asimismo, establece condiciones para la utilización del crédito fiscal o el derecho a… Continua leyendo →

[Visto: 507 veces]Breve análisis respecto de “La forma de pago de pago de la operación” como nuevo requisito mínimo reglamentario y condición de emisión de la factura electrónica y los recibos por honorarios electrónicos , a propósito de su entrada… Continua leyendo →