[Visto: 432 veces]El Decreto Supremo Nº 271-2021-EF publicado el 8 de octubre de 2021, reglamentó el Decreto Legislativo Nº1488, en adelante DL Nº 1488, el cual estableció porcentajes de depreciación que se diferencian de las que corresponden al régimen general… Continua leyendo →

[Visto: 367 veces] Identificación de activos fijos según su naturaleza y funcionamiento para el correcto tratamiento tributario Activos cuyo costo adquisición califican como gasto deducible del ejercicio Activos según su naturaleza del activo fijo según su función. Activos que califican… Continua leyendo →

[Visto: 585 veces]El Decreto Supremo Nº266-2021-EF dispone a partir del 01 de octubre de 2021 se incrementará la tasa del Impuesto Selectivo al Consumo (ISC) a las bebidas gaseosas y licores según el grado de azúcar que las componga. Así… Continua leyendo →

[Visto: 289 veces] Resolución de Superintendencia Nº 000142-2021/SUNAT, vigente a partir del 30 de septiembre de 2021, SUNAT incorporó 8 (ocho) modificaciones a la normativa referida a la emisión de Guía de Remisión Electrónica para Bienes Fiscalizados, conócelas en la… Continua leyendo →

[Visto: 361 veces] BUSQUEDA DE JURISPRUDENCIA DESTACADA del 29.09.2021 •Los cambios del Régimen Mype Tributario (RMT) al Nuevo RUS únicamente se condiciona a: (i) La declaración y pago de la cuota de enero dentro de la fecha de su vencimiento…. Continua leyendo →

[Visto: 360 veces] Informe Nº 000079-2021-SUNAT/7T0000 SUNAT interpreta que los equipos no utilizados directamente en el proceso productivo, además de aquellos utilizados para el soporte administrativo adquiridos en el ejercicio 2020 o 2021 califican como “maquinaria y equipo”, por lo… Continua leyendo →

[Visto: 502 veces]Resolución del Tribunal Fiscal Nº06186-4-2020 La necesidad del uso de activos de menor valor al 1/4 de la UIT para la realización de la actividad comercial no implica que estos formen parte de un conjunto, sino que la… Continua leyendo →

[Visto: 364 veces]Resolución del Tribunal Fiscal Nº04452-4-2020 La contabilización de un gasto en el ejercicio posterior a su devengo no implica que vía declaración jurada el contribuyente no pueda deducir dicho gasto en el ejercicio de su devengo, siendo que… Continua leyendo →

[Visto: 518 veces]Resolución del Tribunal Fiscal Nº 06183-1-2020 Los contribuyentes deben acreditar la deducción de pérdidas por faltantes de inventarios mediante la exhibición del registro de inventario permanente, el inventario físico y su valorización aprobados por los responsables de su… Continua leyendo →

[Visto: 388 veces]Análisis de la Resolución de Superintendencia Nº 190-2020 y Decreto de Urgencia Nº 019-2020 y su reglamento el Decreto Supremo Nº239-2021-EF Identificación de operación al contado o al crédito Determinación de cuantía pendiente de pago en cada cuota:… Continua leyendo →

[Visto: 358 veces]El Decreto Supremo Nº239-2021-EF publicado el 17.09.2021 precisa requisitos para acceder al financiamiento a través de las facturas (FE) y recibos por honorarios electrónicos (RHE). Asimismo, establece condiciones para la utilización del crédito fiscal o el derecho a… Continua leyendo →

[Visto: 1838 veces]Límites tributarios a gastos por vehículos: Análisis jurisprudencial e informes de SUNAT Identificación de vehículo que genere un gasto causal y su vinculación con en la determinación del Impuesto a la Renta e IGV Límites para gastos de… Continua leyendo →

[Visto: 296 veces]Decreto Supremo Nº 225-2021-EF (publicado el 07/09/2021 con vigencia suspendida) Ministerio de Economía y Finanzas facilita la devolución mediante abono en la cuenta de ahorros o cuenta corriente por pagos indebidos o en exceso de derechos arancelarios y… Continua leyendo →

[Visto: 392 veces]Resolución de Superintendencia Nº 000129-2021/SUNAT. SUNAT establece un procedimiento célere iniciado de oficio si como resultado de un requerimiento del administrado o una actuación de oficio, el trabajador de SUNAT constata el extravío, siniestro, deterioro, robo o hurto… Continua leyendo →

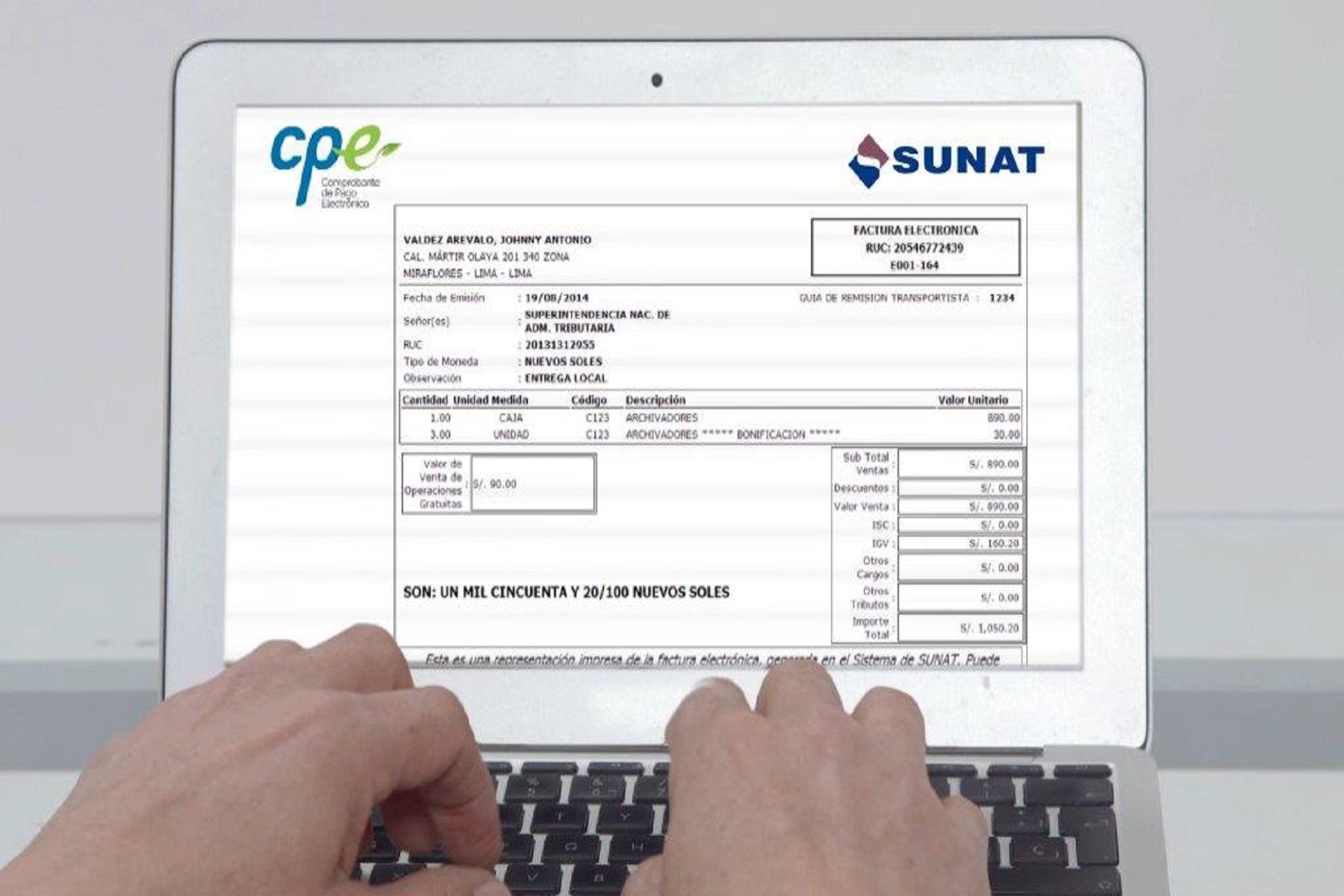

[Visto: 629 veces]Breve análisis respecto de “La forma de pago de pago de la operación” como nuevo requisito mínimo reglamentario y condición de emisión de la factura electrónica y los recibos por honorarios electrónicos , a propósito de su entrada… Continua leyendo →

© 2024 B&B Abogados y Contadores — Mejorado por WordPress

Tema por Anders Noren — Arriba ↑