[Visto: 786 veces]Resolución del Tribunal Fiscal N° 06786-9-2020 Para aplicar la multa por no pagar retenciones dentro del plazo establecido, infracción prevista en el numeral 4 del art. 178 del Código Tributario, la SUNAT debe evaluar la existencia y exigibilidad… Continua leyendo →

[Visto: 487 veces]Resolución de Superintendencia N° 00067-2021/SUNAT Las entidades financieras deberán informar a SUNAT conjuntamente con el vencimiento de las obligaciones tributarias correspondiente a junio y diciembre, respecto a los titulares cuya cuenta bancaria o saldos de sus cuenta mantiene… Continua leyendo →

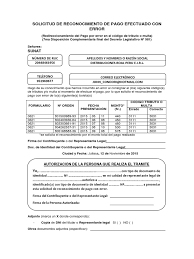

[Visto: 2610 veces] Resolución del Tribunal Fiscal N° 03393-3-2020 •En atención a lo dispuesto por la Quincuagésima Sexta Disposición Final del Código Tributario, la solicitud de reconocimiento de pago con error únicamente está referida a la corrección de errores al… Continua leyendo →

[Visto: 463 veces]Resolución del Tribunal Fiscal N° 04959-2-2020 La validación de comprobantes de pago no debe realizarse únicamente en virtud de la consulta en el Padrón de SUNAT sino que el adquirente debe revisar el acceso en la “Consulta RUC”… Continua leyendo →

[Visto: 346 veces]Informe N° 012-2020-SUNAT/7T0000 (publicado 16.04.2021) Venta de vehículos adquiridos a personas naturales pagados en efectivo o por dación de pago determinará la base imponible del IGV en función al valor de adquisición según acta de transferencia ante notario.

[Visto: 579 veces]RTF N° 01405-5-2020 No corresponde el reparo al crédito fiscal del IGV cuando la adquisición se sustenta en facturas físicas que fueron dadas de baja con posterioridad a la emisión, pues el contribuyente solo puede verificar que las… Continua leyendo →

[Visto: 388 veces]Resolución del Tribunal Fiscal N° 06543-9-2020 A la deducción de pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes afectos a la generación de renta gravada no le es aplicable los requisitos exigidos por el… Continua leyendo →

[Visto: 266 veces] Ley N° 31171 Permite a los trabajadores disponer del 100% de los depósitos por Compensación por Tiempo de Servicios (CTS) de lo acumulado hasta la fecha de disposición. Plazo máximo de disposición hasta el 31 de diciembre… Continua leyendo →

© 2024 B&B Abogados y Contadores — Mejorado por WordPress

Tema por Anders Noren — Arriba ↑