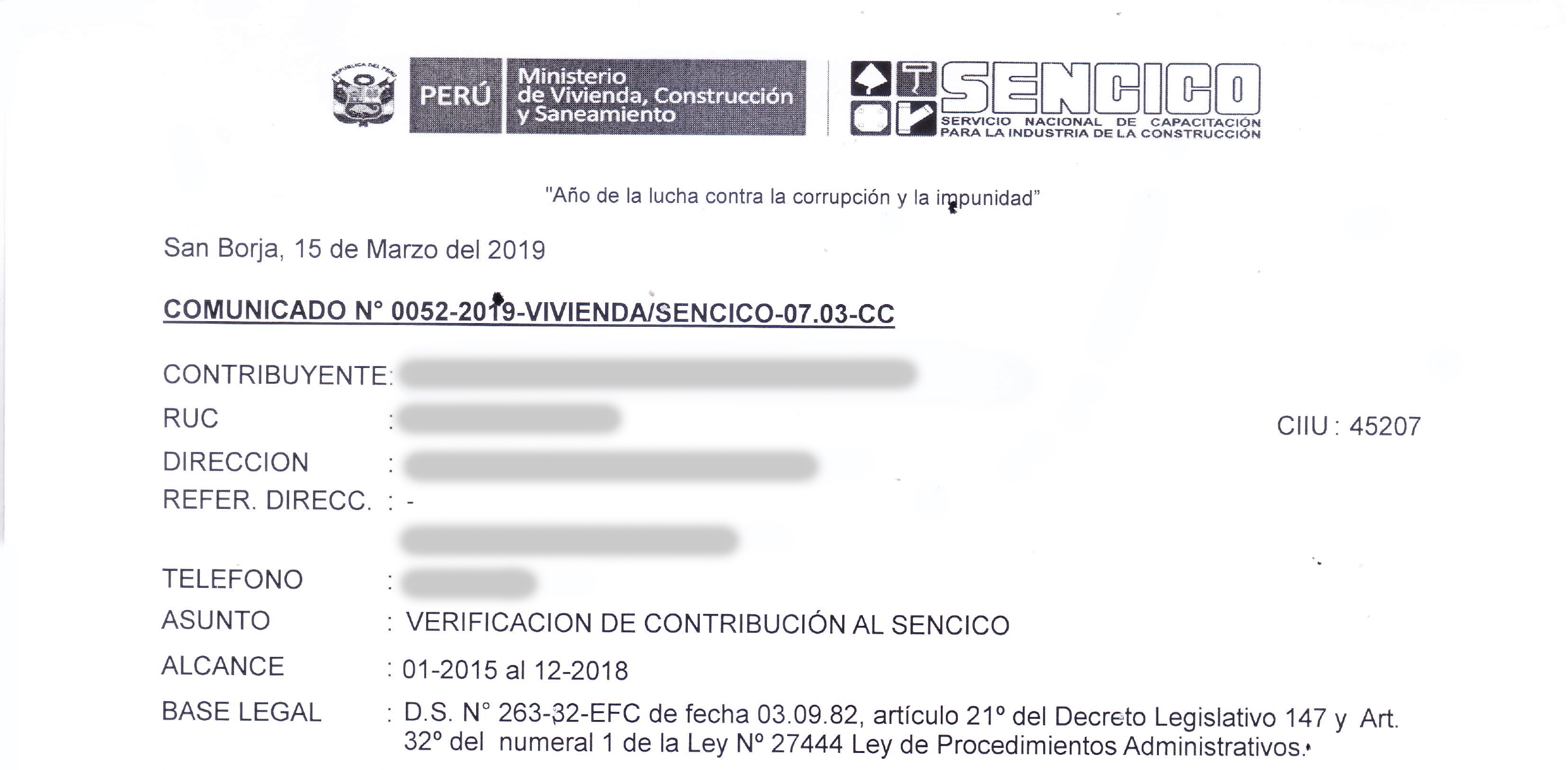

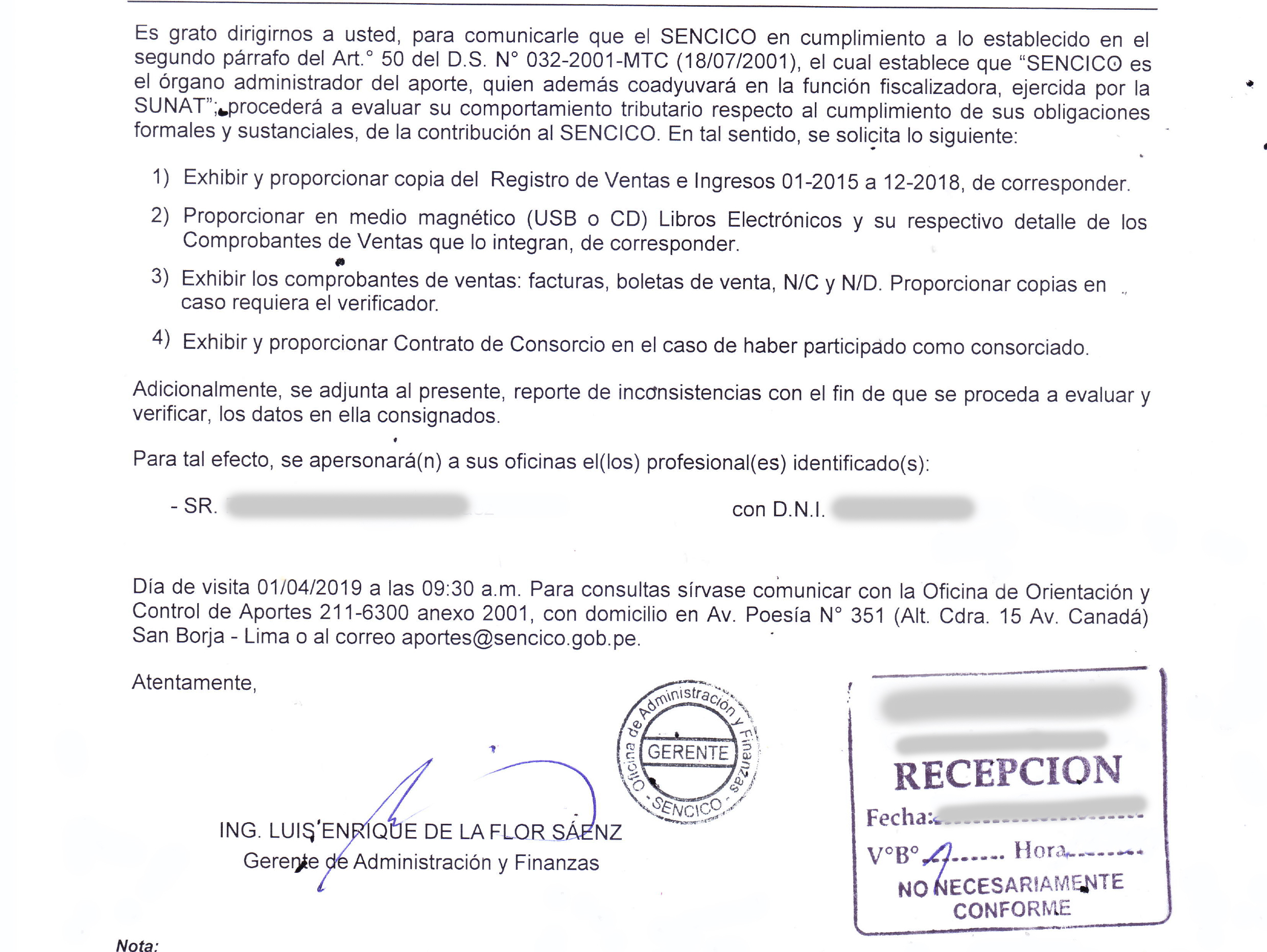

El Estudio ha estado absolviendo diversas consultas legales efectuadas por clientes dedicados al sector construcción, en las que reciben documentos de SENCICO comunicando un reporte de inconsistencia con deudas vinculados al tributo “contribuciones al SENCICO”, tal como se observa en la comunicación adjunta.

Dado que no existe material informativo sobre algunos aspectos legales tributarios vinculados a estas contribuciones, procedemos a realizar algunos comentarios de utilidad sobre estas comunicaciones.

¿POR QUÉ LAS EMPRESAS DEL SECTOR CONSTRUCCIÓN DEBEN PAGAR LAS CONTRIBUCIONES A SENCICO?

Teóricamente los tributos se dividen en vinculados y no vinculados. Los tributos no vinculados son los impuestos, en donde el Estado no tiene una obligación de contraprestación directa con los contribuyentes; los vinculados son las tasas y las contribuciones, en los cuales el Estado si tiene una obligación de contraprestación directa.

Por ejemplo, para el caso de las tasas, se paga arbitrios y se recibe el recojo de basura, serenazgo, etc.

Ahora bien, el SENCICO es el encargado de la formación, capacitación integral, calificación y certificación profesional de los trabajadores de la actividad de la construcción, en todos sus niveles y de realizar las investigaciones y estudios necesarios para atender a sus fines.

En consecuencia, si la empresa del sector construcción paga las contribuciones al SENCICO, ésta recibirá a cambio la capacitación al trabajador del sector construcción(por parte de SENCICO), quién será contratado por las empresas constructoras, beneficiándose éstas de un mejor trabajo recibido por la capacitación al trabajador efectuado por SENCICO.

Esa es la razón por la que las empresas constructoras deben pagar esta contribución al SENCICO.

¿QUÉ FUNCIONES TIENE SUNAT Y SENCICO RESPECTO A ESTAS CONTRIBUCIONES?

El SENCICO administra las contribuciones y la SUNAT es la que fiscaliza dichas contribuciones (entendiendo por fiscalizar determinar, recaudar, cobrar, etc.).

En efecto, de acuerdo a las normas sectoriales de SENCICO y del Código Tributario, estas contribuciones son administrados por el propio SENCICO teniendo SENCICO la función de coadyuvar a SUNAT en su función fiscalizadora de dicho tributo.

En consecuencia, consideramos que las comunicaciones recibidas bajo comentario no son necesariamente una determinación de deuda tributaria alguna, sino es una forma en que SENCICO coadyuva a SUNAT induciendo a las empresas del sector construcción a que paguen estos tributos.

Ahora bien, es importante que las empresas del sector construcción paguen dichas obligaciones a efectos de evitar intereses moratorios onerosos, peor aún si dichas contribuciones pueden ser objeto de verificación o fiscalización por parte de SUNAT en los cuales hasta se pueden generar multas o sanciones.

En ese sentido, los comunicados recibidos por SENCICO, como los que adjuntamos en el presente comentario, tiene una naturaleza informativa o solo de comunicación, que si bien detalla deuda no pagada es altamente probable que dichos montos coincidan con lo que SUNAT encuentre en una eventual verificación o fiscalización de estas contribuciones.

No ocurre lo mismo por ejemplo con las contribuciones a SENATI donde es el propio SENATI el que ejerce la función de fiscalizar.

¿PRESCRIBEN LAS DEUDAS DE CONTRIBUCIÓN AL SENCICO?

Efectivamente, si prescriben. El nacimiento de la obligación tributaria SENCICO es mensual. El plazo de prescripción de la acción de cobro, según el Código Tributario, para estos casos es de 4 años.

- Tomando en cuenta ello, las obligaciones mensuales de SENCICO de 2014 ya prescribieron el 1 de enero de 2019 (salvo la de diciembre de 2014 que prescribe el 1 de enero de 2020).

- Las obligaciones mensuales a partir de enero de 2015 aún prescribirán el 1 de enero de 2020 (salvo la de diciembre de 2015, que prescribirá el 1 de enero de 2021).

Por otro lado, existe la obligación de presentar una declaración jurada anual cada año bajo los sistemas de SENCICO, cuyos vencimientos coinciden con la DJ anual del Impuesto a la Renta, sin embargo, esta declaración anual es solo informativa y debe consignarse en ella toda la información relativa a dicha contribución.

Cabe precisar que en este caso la declaración de prescripción no opera de oficio, sino que debe ser solicitada por los contribuyentes.

Cualquier duda o comentario que tenga en relación con estas disposiciones, agradeceremos nos los hagan llegar a la siguiente dirección electrónica: estudio@defensatributaria.pe o al teléfono celular 998 007 370.

Base Legal:

- El Decreto Legislativo N° 147 publicado en 1981

- El Decreto Supremo N° 032-2001-MTC

- Decreto Supremo. N° 103-77-EF