JEE de Lima Centro 1 excluyó la candidatura de George Forsyth de las elecciones presidenciales 2021

Resolución Nro. 00520-2021-JEE-LIC1/JNE

EXPEDIENTE N° EG.2021006632

Lima, seis de febrero de dos mil veintiuno

VISTO: el estado del presente expediente sobre procedimiento de exclusión seguido contra el candidato a la Presidencia de la República GEORGE PATRICK FORSTYH SOMMER, presentada por la organización política VICTORIA NACIONAL, en el marco de las Elecciones Generales 2021.

ANTECEDENTES

1. Con escrito de fecha 25 de enero del presente año, el ciudadano LUIS ALBERTO AYQUIPA ZELA hace de conocimiento sobre la presunta incorporación de información falsa y omisión en la Declaración Jurada de Hoja de Vida del Candidato a la Presidencia de la República de la fórmula presidencial presentada por la organización política Victoria Nacional, George Patrick Forsyth Sommer.

2. Mediante, Resolución N°00401-2021-JEE-LIC1/JNE, en mérito de la facultad fiscalizadora que cuenta este Jurado Electoral Especial, se dispuso: “REQUERIR al fiscalizador de hoja de vida adscrito a este Jurado Electoral Especial, Iván Miller Salazar Salazar, cumpla, en el plazo de tres (3) días calendario, con emitir el informe correspondiente, con respecto a los hechos denunciados por el ciudadano LUIS ALBERTO AYQUIPA ZELA”.

3. Mediante Resolución N°00495-2021-JEE-LIC1/JNE, de fecha 06 de febrero de 2021, este colegiado dispuso: ACUMULAR los expedientes N°EG.2021006632 y N°EG.2021007081; en consecuencia, CONSIGNAR como expediente acumulado el presente.

4. Se tiene del expediente acumulado N°EG.2021007081, la denuncia del ciudadano LUIS ENRIQUE PAZ MONTES, de fecha 29 de enero del 2021, así como la nota periodística del portal web “Ojo Público” mediante el cual pone a conocimiento de este JEE, presuntos hechos de omisión e incorporación de información falsa en la DJHV del candidato George Patrick Forsyth Sommer.

5. Mediante, Resolución N°00441-2021-JEE-LIC1/JNE, en mérito de la facultad fiscalizadora este órgano electoral, dispuso: “REMITIR el escrito de visto, al Área de Fiscalización de Hoja de Vida, a efectos de que emita el informe correspondiente, conforme lo señalado en los considerandos precedentes en el plazo de un (01) día calendario, con respecto a los hechos denunciados por el ciudadano LUIS ALBERTO AYQUIPA ZELA” y los nuevos hechos presentados en el portal web “Ojo Público”.

6. Con informe de fiscalización N°028-2021-IMSS-FHV-JEE-LC1/JNE, el Fiscalizador de Hoja de Vida del Jurado Electoral Especial de Lima Centro 1, pone en conocimiento de este Colegiado, la conclusión a que llegó en el citado informe, respecto de la información consignada en la DJHV del candidato a la Presidencia de la Republica, GEORGE PATRICK FORSYTH SOMMER.

7. Asimismo, mediante Informe de Fiscalización N°029-2021-IMSS-FHV-JEE-LC1/JNE, de fecha 01 de febrero del presente año el Fiscalizador de Hoja de Vida del Jurado Electoral Especial de Lima Centro 1, ampliando el informe precedente concluye:

IV.1.1 Respecto al rubro VIII.- Declaración Jurada de Ingresos de Bienes y Rentas, ítem Ingresos, Sección Remuneración Bruta Anual, se determina los siguientes puntos:

• En el formato actual único de la DJHV, no se cuenta con un rubro específico en el cual el candidato pueda declarar la titularidad de acciones, sin embargo declarar la renta generada por las acciones, a en la sección de Ingresos.- ítem Otros ingresos Anuales (renta de acciones) y de la revisión de la DJHV del señor George Patrick Forsyth Sommer, en dicha sección no ha declarado ningún ingreso por ese concepto; por lo que con informe N°028-2021-IMSS-FHV-JEE-LIC1/JNE se determinó, que habría una omisión de la información prevista en el inciso 8 del numeral 23.3 del artículo 23 de la LOP en la DJHV.

• Sobre los ingresos declarados por el candidato, como ya se manifestó en el informe N°028-2021-IMSS- FHV-JEE-LIC1/JNE, se han registrado los ingresos percibidos en el cargo de Alcalde Distrital, correspondiente al sector público; sin embargo; haciendo el cruce de la información con el Formato de Declaración Jurada de Ingresos Bienes y Rentas de la Ley N°27482, el candidato no declaró las rentas que percibiría en el sector privado (ante la Contraloría General de la República declaró respecto al periodo del 2019, percibía el monto de S/15000.00 mensuales), por lo que habría una omisión de la información prevista en el inciso 8 del numeral 23.3 del artículo 23 de la LOP en la DJHV, conforme se señala en el numeral III.4 del presente informe.

• De la revisión de las partidas registrales de las 4 empresas, aludidas de la DJHV del candidato, se ha verificado que no existen más movimientos que los asientos, que fueron precisados en el informe N°028- 2021-IMSS-FHV-JEELIC1/JNE, en el l numeral III.4.10 literal c. y que se detalla en el cuadro N° 1 del presente informe.

8. Asimismo, obra el Informe de Fiscalización N°030-2021-IMSS-FHV-JEE-LC1/JNE, de fecha 03 de febrero del presente año, mediante el cual, el Fiscalizador de Hoja de Vida adscrito informó

Respecto a la denuncia del portal web ojo público, se determina los siguientes puntos:

• De acuerdo a la información, del portal web, se verificó, que aparte de las 4 empresas declaradas, habían 6 empresas no declaradas en la actual DJHV, dentro de ellas, la empresa Alianza de Inversión y Negocios Paralelos, ambas se encuentran de baja, la primera en el año 2009 y la segunda en el año 2011; sin embargo, las empresas que se encuentras activas son FYVCON S.A.C, GRT SEGURIDAD Y CONTROL S.A.C. y CREATIVE TECHNOLOGY ENGINEERING S.A.C, conforme se señala en el numeral III.4.5 del presente informe.

• El candidato con la empresa FYVCON S.A.C, actualmente tiene el cargo de Gerente General, desde el 15.03.2018, como se contrasta en la partida 11104008– Asiento 01 y la consulta RUC de representantes legales; y a ello se suma que dicha información no lo declaró en el Rubro II.- Experiencia de Trabajo en Oficios, Ocupaciones o Profesiones, conforme se señala en el numeral III.4.8 del presente informe;

• Revisando el rubro VIII.- Declaración Jurada de Ingresos de Bienes y Rentas, ítem Ingresos, Sección Remuneración Bruta Anual, el candidato solo declaró ingresos en el sector público, pero ningún ingreso en el sector privado, sin embargo, con la empresa FYVCON S.A.C, tiene la condición de Gerente Comercial desde el 15.03.2018, y de acuerdo al cruce de la información con el Formato de Declaración Jurada de Ingresos Bienes y Rentas de la Ley N°27482, el candidato no declaró las rentas que percibiría en el sector privado (ante la Contraloría General de la República declaró respecto al periodo del 2019, percibía el monto de S/15000.00 mensuales), por lo que habría una omisión de la información prevista en el inciso 8 del numeral 23.3 del artículo 23 de la LOP o la incorporación de información falsa en la DJHV, conforme se señala en el numeral III.4.8 del presente informe.

• El candidato con las empresas FYVCON S.A.C, posee 25,000 acciones GRT SEGURIDAD Y CONTROL S.A.C. posee 510 acciones y CREATIVE TECHNOLOGY ENGINEERING S.A.C. posee 500 acciones, por tanto, se observa que el rubro VIII.- Declaración Jurada de Ingresos de Bienes y Rentas, ítem Ingresos, Sección, Otros ingresos Anuales y de la revisión de la DJHV del señor George Patrick Forsyth Sommer, en dicha sección no ha declarado ningún ingreso por ese concepto.

9. Mediante las Resoluciones N°00425-2021-JEE-LIC1/JNE y N°00460-2021-JEE-LIC1/JNE, en aplicación de las normas electorales vigentes, este Colegiado dispuso correr traslado del citado informe de fiscalización al personero legal de la organización política, a fin que, en el plazo de un (1) día calendario de notificado, cumpla con presentar los descargos pertinentes, siendo debidamente notificado a su casilla electrónica con fecha 01 y 04 de febrero del presente año, respectivamente.

10. De los descargos presentados por el personero legal de la organización política VICTORIA NACIONAL, con relación a los informes N°028-2021-IMSS-FHV-JEE-LC1/JNE y N° 029-2021- IMSS-FHV-JEE-LC1/JNE se tiene:

PRIMER DESCARGO:

• La información consignada en la DJHV, tuvo un error de cálculo, al considerar el sueldo de alcalde del año 2020, cuando debió consignarse el sueldo del año 2019, el mismo que fue variado durante el año 2020, debiendo ser lo declarado oportunamente ante la SUNAT, y que asciende a la suma de S/154,468.00 (S/100,873.00 de ingresos correspondientes al sector público y S/53,595.00 de ingresos del sector privado)

SEGUNDO DESCAGO:

• Refiere que el actual Formato Único de Declaración Jurada de Hoja de Vida de Candidato, no se ha considerado un campo específico para declarar la titularidad de acciones que pudieran tener los candidatos, asimismo refiere que la empresas del candidato no ha generado ningún tipo de utilidades; y si hubieran generado; las mismas no podrían considerarse como parte de una Renta por Acciones, permanecen en el patrimonio de la Persona Jurídica, que es diferente de las personas naturales que integran la Sociedad.

• Que las empresas en mención se encuentran en la SUNAT, en el estado de “SUSPENDIDAS TEMPORALMENTE” y la última (GFS TEC. S.A.C.), se encuentra “ACTIVA”, no ha registrado movimiento en el año 2019.

TERCER DESCARGO

• Con respecto a la empresa GFS TEC. S.A.C, cuyo estado de contribuyente es “activo”, refiere: Respecto a la omisión de la Declaración Jurada de Ingresos de Bienes y Rentas – Ítem ingresos, sección rentas de acciones de la empresa GFS TEC correspondiente a lo percibido durante el año 2019, cabe mencionar que la empresa antes mencionada no tuvo ingresos (renta) en el ejercicio 2019; en ese sentido no hubo omisión de información”.

CUARTO DESCARGO:

• Con respecto a la declaración de la rentabilidad que generan las acciones; indica que no se han generado intereses, precisa además que tres de las cuatro empresas se encuentran suspendidas temporalmente, y con respecto a la empresa GFS TEC S.A.C. se encuentra activa, pero no ha registrado movimiento en el año 2019, por ende, no se encuentra en la obligación de Pago Anual de Impuesto a la Renta.

QUINTO DESCARGO

• Con respecto a la omisión de declarar la suma de S/15,000.00, que registra su declaración jurada ante la Contraloría General de la República refiere que: “conforme hemos precisado al absolver la primera Absolución, efectivamente el ingreso por el periodo del año 2019, en el sector privado tuvo una rentabilidad por Renta de Cuarta ascendente a la suma de S/53,595.00 soles”.

SEXTO DESCARGO

• El actual Formato Único de DJHV de Candidato, no se ha considerado un campo específico para declarar la titularidad de acciones que pudieran tener los candidatos; para poder declararlas, en ese sentido la DJHV ha cumplido lo establecido en las disposiciones expedidas.

Acompaña a su escrito de absolución, los siguientes medios probatorios:

• Formulario de Declaración de Pago N°0709 correspondiente al candidato George Patrick Forsyth Sommer.

• Reporte de Rentas y Retenciones correspondientes al año 2019.

Solicitando también, al pleno de este Jurado Electoral se le conceda el uso de la palabra.

11. Mediante escrito de fecha 03 de febrero del presente, el personero legal de la organización política solicita en aplicación del artículo 22.2 del Reglamento, se proceda a realizar la anotación marginal de la información consignada en rubro VIII. Declaración Jurada de Ingresos de Bienes y Rentas- Ingresos, debiendo consignarse como ingreso del sector privado por Renta Brutal Anual por Ejercicio Individual la cifra de S/53,595.00.

12. Con escrito de fecha 04 de febrero de 2021, el personero legal de la organización política, remite escrito con la sumilla “para mejor resolver”.

DESCARGOS DEL INFORME N°030-2021-IMSS-FHV-JEE-LC1/JNE

Del expediente acumulado, con respecto al Informe N° 030-2021-IMSS-FHV-JEE-LC1/JNE, señala lo siguiente:

PRIMER DESCARGO:

Respecto a los estudios universitarios no concluidos, en la Facultad de Ingeniería y Arquitectura de la Universidad San Martín de Porres, si bien no fueron declarados en la actual DJHV, conforme se señala en el numeral III.3.2 del Informe, esta observación no se encuentra tipificada en el artículo 23.3 numerales 5, 6 y 8, de la Ley de Organizaciones Políticas– Ley Nro. 28094, por lo que en ese sentido solicitamos al Jurado Electoral Especial se efectúe la correspondiente “anotación marginal”, en el sentido de considerar que cursó Estudios Universitarios “No Concluidos” en la Escuela Profesional de Ingeniería Industrial.

TERCER Y CUARTO DESCARGO:

Con respecto a su vinculación con la empresa FYCVON S.A.C., y lo declarado ante la Contraloría General de La República (en adelante, La Contraloría) en su Declaración Jurada de Ingresos y Rentas Ley 27482 del año 2019, refiere la organización política que, en el año 2018, efectivamente fue designado en el cargo de Gerente General de la referida empresa; sin embargo, esta empresa no efectuó ninguna actividad comercial, durante el año 2019; más aún durante el referido año, George Forsyth Sommer, se encontraba ejerciendo las funciones propias del cargo de alcalde distrital de la Municipalidad de La Victoria, servicio a tiempo completo de conformidad con el artículo 21° de la Ley Orgánica de Municipalidades, y con respecto a los S/15,000.00 declarados ante La Contraloría como ingresos del sector privado corresponden a proyecciones de ingresos y no ingresos reales.

QUINTO DESCARGO

En cuanto a la obligación de declarar rentas de acciones, de la Empresa FYVCON S.A.C., con respecto a las 25,000 acciones de propiedad de George Forsyth Sommer, señala que las mismas no han generado ningún tipo de “rentabilidad” durante el año 2019, en ese sentido refiere que no hay nada que declarar, añade que, conforme a la consulta SUNAT del RUC N°20603012489, se aprecia que la referida empresa, no ha emitido ningún comprobante de pago, como factura, boletas, etc.

En cuanto a la empresa GRT SEGURIDAD Y CONTROL S.A.C. con respecto a las acciones; refiere que las mismas fueron transferidas en su totalidad, señalando como medio de prueba el Acta de la Junta General de Accionistas de la Sociedad de G.R.T. Seguridad y Control S.A.C., aduciendo que las firmas que constan en el acta fueron legalizadas ante el Notario Elard Wilfredo VILCA MONTEAGUDO, con fecha 17 de marzo del 2017.

En cuanto a la empresa CREATIVA TECHNOLOGY ENGINEERGINS S.A.C, señala que, con respecto a las acciones, George Patrick Forsyth Sommer, no es socio de la referida empresa desde el año 2018, adjuntando el enlace consulta RUC N°20600723414, en ese sentido, indica que no le corresponde declarar rentas de acciones.

SEXTO DESCARGO

Refiere que la organización política ha cumplido con lo establecido en las disposiciones expedidas por el Jurado Nacional de Elecciones en cuanto son aplicables, asimismo, señalan que el formato no contempla campo específico para declarar la titularidad de acciones que pudieran tener los candidatos, y así poder consignarlas, en ese sentido solicita se declare improcedente la presente exclusión.

CONSIDERANDO:

Marco Normativo

NORMATIVIDAD REFERENTE A LA DJHV DE CANDIDATOS

13. En principio, debemos precisar que la Constitución Política del Perú, reconoce como una de las funciones del Jurado Nacional de Elecciones y por ende de los Jurados Electorales Especiales, garantizar y velar por el cumplimiento de las normas sobre organizaciones políticas y demás disposiciones referidas a materia electoral, conforme lo establece en su artículo 178 numeral 3; función que es ejercida con arreglo a la Constitución, su ley Orgánica y las leyes electorales.

14. El numeral 8 del artículo 23.3 de la Ley Nº28094-Ley de Organizaciones Políticas establece: “La Declaración Jurada de Hoja de Vida del candidato se efectúa en el formato que para tal efecto determina el Jurado Nacional de Elecciones, el que debe contener: (…) 8. Declaración de bienes y rentas, de acuerdo con las disposiciones previstas para los funcionarios públicos”.

15. El artículo 3° de la Ley Nº27482-Ley que regula la publicación de la Declaración Jurada de Ingresos y de Bienes y Rentas de los funcionarios y servidores públicos del Estado, que establece: “La Declaración Jurada debe contener todos los ingresos bienes y rentas, debidamente especificados y valorizados tanto en el país como en el extranjero, conforme a formato único aprobado por el Reglamento de la presente Ley”.

16. El literal “b” del artículo 3 de la Ley Nº30161- Ley que regula la presentación de declaración jurada de ingresos, bienes y rentas de los funcionarios y servidores públicos del Estado, esto es, “La obligación de declarar los derechos o participaciones propios del obligado y comunes del matrimonio que mantengan con empresas, corporaciones, sociedades, asociaciones, fundaciones o cualquier otra forma asociativa privada”.

17. Asimismo en la Ley N.º 30161, Ley que regula la presentación de Declaración Jurada de Ingresos, Bienes y Rentas de los Funcionarios y Servidores Públicos del Estado, y en su modificatoria, Ley N° 30521, Ley que regula la presentación de declaración jurada de ingresos, bienes y rentas de funcionarios y servidores públicos del Estado, la referida obligación se extiende a todos los funcionarios públicos, empleados de confianza y servidores públicos, ampliándose los alcances de la fiscalización que realiza la Contraloría General de la República.

FORMATO UNICO DE DJHV DE CANDIDATOS EG 2021

18. Mediante la Resolución N°0310-2020-JNE, del 6 de setiembre de 2020, el Pleno del Jurado Nacional de Elecciones aprobó el Formato Único de Declaración Jurada de Hoja de Vida de Candidato la misma que comprende nueve rubros.

19. El rubro VIII – Declaración Jurada de Ingresos de Bienes y Rentas está conformado por tres secciones, conforme se describe:

i) Ingresos

Declarar según el promedio anual bruto (*) del año anterior.

• remuneración bruta anual.

o (Pago por planillas, sujetos a rentas de quinta categoría)

• renta bruta anual por ejercicio individual.

o (Ejercicio individual de profesión, oficio u otras tareas- rentas de cuarta categoría)

• otros ingresos anuales

o (Predios arrendados, subarrendados o cedidos )

o (Bienes muebles arrendados, subarrendados o cedidos )

o (Intereses originados por colocación de capitales, regalías , rentas vitalicias , etc)

o (Dietas o similares )

o (Rentas de acciones **)

ii) ii) Bienes inmuebles del declarante y sociedad de gananciales; y

iii) iii) Bienes muebles del declarante y sociedad de gananciales (vehículos).

Precisando el referido formato que:

* Total de Ingresos antes de impuestos u otras deducciones

** Son los intereses ganados por las acciones

CASOS EN LOS QUE CORRESPONDE LA EXCLUSION O RETIRO, NO LA ANOTACION MARGINAL

20. En ese sentido, el numeral 23.5 del artículo 23° de la LOP dispone que “La omisión de la información prevista en los numerales 5, 6 y 8 del párrafo 23.3 o la incorporación de información falsa dan lugar al retiro de dicho candidato por el Jurado Nacional de Elecciones, hasta treinta (30) días calendario antes del día de la elección…”. (negrita agregado)

21. Así también, el artículo 48°, numeral 48.1, del Reglamento de Inscripción de Fórmulas y Listas de Candidatos para las Elecciones Generales y de Representantes Peruanos ante el Parlamento Andino 2021, aprobado por Resolución N.º 0330-2020-JNE (en adelante, el Reglamento) establece que “Dentro del plazo establecido en el cronograma electoral, el JEE dispone la exclusión de un candidato cuando advierta la omisión de la información prevista en los incisos 5, 6 y 8 del numeral 23.3 del artículo 23 de la LOP o la incorporación de información falsa en la DJHV”. (negrita agregado).

22. De otro lado, lo referente a la anotación marginal en las DJHV se regula en el numeral 22.2 del artículo 22° del Reglamento de Inscripción de Fórmulas y Listas de Candidatos para las Elecciones Generales y de Representantes Peruanos ante el Parlamento Andino 2021 (en adelante el Reglamento), aprobado por Resolución Nº0330-2020-JNE, que señala: “Presentada la solicitud de inscripción de lista de candidatos, No se admiten pedidos o solicitudes para modificar la DJHV, salvo anotaciones marginales dispuestas por los JEE, en razón de errores materiales, numéricos, tipográficos, que no alteren el contenido esencial de la información”.

Análisis Del Caso

23. En el presente caso, corresponde a este colegiado electoral lo siguiente:

I. Determinar si es que la omisión o incorporación de información falsa, en el rubro II Experiencia de Trabajo en Oficios, Ocupaciones o Profesiones y III Formación Académica se enmarca como causal de exclusión previsto en el artículo 23.5 de la Ley de Organizaciones Políticas, y si como consecuencia de ello corresponde la exclusión del candidato.

II. Determinar si lo declarado en el rubro VIII – Declaración Jurada de Ingresos de Bienes y Rentas- Ingresos, Remuneración Bruta Anual por concepto de pago de planillas como Alcalde distrital de La Victoria) por la suma de S/136,800.00, corresponde a un supuesto de información falsa, establecido en el inciso 8 del artículo 23.3 de la Ley de Organizaciones Políticas o información falsa en la DJHV, y si como consecuencia de ello corresponde declarar la exclusión del candidato.

III. Determinar si el candidato a la Presidencia de la República George Patrick Forsyth Sommer, ha omitido consignar información con respecto a los ingresos del sector privado, proveniente de rentas de cuarta y quinta categoría.

IV. Determinar si lo declarado por el candidato en el Rubro VIII.-Declaración Jurada de Ingresos de Bienes y Rentas- Ítems Ingresos, sección Rentas de acciones, constituye un acto de omisión de declarar ingresos, en el contexto de las empresas en las cuales posee acciones, y sí como consecuencia de ello corresponde declarar la exclusión del candidato.

24. Previamente a proceder al análisis y desarrollo de cada uno de los puntos planteados en el párrafo precedente, es importante precisar que con la solicitud de inscripción de la lista de candidatos de la organización política, se acompañó la DJHV del candidato en mención, así como la Declaración Jurada de Consentimiento de Participación en las Elecciones Generales 2021, y de la Veracidad del Contenido del Formato Único de Declaración Jurada de Hoja de Vida (Anexo 7), en la que el candidato declaró bajo juramento conocer la información contenida en el formato de su DJHV, además de dar fe de la veracidad de su contenido, en se sentido se infiere que el candidato tiene pleno conocimiento y da conformidad a la información consignada en la DJHV, conforme se desprende del siguiente gráfico:

I. LO DECLARADO POR EL CANDIDATO EN SU DJHV, RUBRO VIII- INGRESOS 2019

I. LO DECLARADO POR EL CANDIDATO EN SU DJHV, RUBRO VIII- INGRESOS 2019

25. Conforme se advierte del Informe Nº028-2021- IMSS-FHV-JEE-LIC1/JNE, con respecto al Formato de DJHV del candidato de la fórmula presidencial George Patrick Forsyth Sommer, específicamente, en el rubro II- Experiencia Laboral, señala que laboró como Acalde de la Municipalidad Distrital de La Victoria, durante el periodo 2019 hasta el 2020; sin embargo, en el rubro VIII- Declaración Jurada del Sector Publico, de Bienes y Rentas – Ingresos, se consigna un monto que CONFORME LO HA RECONOCIDO EL PROPIO CANDIDATO EN SU DESCARGO no corresponde a lo percibido en su función como alcalde distrital, en el período del año 2019, conforme al siguiente gráfico:  26. De los descargos presentados por el personero legal, con respecto a los ingresos, del sector público, del candidato consignados en su DJHV, como Alcalde distrital de La Victoria, la organización política afirma que han incurrido en “error de cálculo” al consignar información que era la que correspondería a lo que el candidato percibió el año 2020 y no del año 2019, siendo la percepción de renta del 2019 la que se exige en el mismo formato de DJHV, en ese sentido solicita se realice la Anotación Marginal en el rubro VIII- Declaración Jurada de Ingresos de Bienes y Rentas– Ingresos, ítem Remuneración Bruta Anual del sector público pidiendo que se rectifique y anote la suma de S/100,873.00 en vez de la del importe de S/136,800.00, que aparece consignado.

26. De los descargos presentados por el personero legal, con respecto a los ingresos, del sector público, del candidato consignados en su DJHV, como Alcalde distrital de La Victoria, la organización política afirma que han incurrido en “error de cálculo” al consignar información que era la que correspondería a lo que el candidato percibió el año 2020 y no del año 2019, siendo la percepción de renta del 2019 la que se exige en el mismo formato de DJHV, en ese sentido solicita se realice la Anotación Marginal en el rubro VIII- Declaración Jurada de Ingresos de Bienes y Rentas– Ingresos, ítem Remuneración Bruta Anual del sector público pidiendo que se rectifique y anote la suma de S/100,873.00 en vez de la del importe de S/136,800.00, que aparece consignado.

27. Al respecto cabe precisar que la alegación que formula el candidato en su descargo, en el sentido que supuestamente por error había considerado que los datos que debían ingresarse respecto de los ingresos del sector público de su DJHV, eran los correspondientes al año 2000 y no lo que correspondía, que es el periodo del 2019 no resulta atendible dicha alegación, pues cabe precisar además, que según el propio formato de la DJHV, en el RUBRO VIII, en el apartado de Ingresos dice: “Declarar según el promedio anual bruto del año anterior [resaltado agregado],

28. De ello resulta con meridiana claridad e inobjetable, que está referido al año anterior de la firma y presentación de la DJHV, siendo inobjetable que corresponde al período 2019 al ser las Declaraciones Juradas de Hoja de Vida de los funcionarios, de periodicidad anual. Por lo que, es claro que el candidato debió declarar la información sobre la remuneración bruta anual, sujeta a rentas de quinta categoría así como la renta bruta anual por ejercicio individual de la profesión, oficio otras tareas- rentas de cuarta categoría, y otros ingresos anuales que percibió, tomando en consideración lo percibido en el año 2019.

29. Que Además, por el principio de transparencia, de conformidad con el artículo 21° numeral 21.3 del Reglamento, “Las DJHV de los candidatos, presentadas ante los JEE, se hacen de conocimiento público y son accesibles a la ciudadanía en general, a través del portal institucional del JNE, a partir de la presentación de las solicitudes de inscripción de listas de candidatos” (negrita agregado). Es decir, la DJHV de los candidatos son de acceso público, desde la fecha de la fecha de presentación de su Solicitud al JEE, lo que podía darse a partir del 10 de diciembre del año pasado, conforme el cronograma electoral; por lo que en el caso del candidato, su DJHV fue publicitada con carácter general desde el 22 de diciembre de 2020; motivo por el cual no es aceptable lo sostenido, de que en los ingresos consignados en el rubro rentas del sector publico, se ingresó un monto equivocado que no correspondía, por descuido ,error, o mala interpretación; pues no puede infringirse la responsabilidad electoral que atañe a las organizaciones políticas de consignar en sus declaraciones datos específicos y veraces, bajo la alegación de errores, que por el contrario denotan un abierto incumplimiento sustancial e injustificado de la norma electoral, por lo tanto al verificarse que los ingresos anuales realmente percibidos por remuneración bruta anual, pago por 5ta categoría del SECTOR PÚBLICO, en la función de Alcalde de la Municipalidad Distrital de La Victoria, No se corresponden con la verdad; siendo así, el candidato ha incurrido en causal de exclusión prevista en el numeral 23.5 del artículo 23 de la Ley de Organizaciones Políticas (en adelante, LOP), comportando entonces dichos datos de su declaración, información falsa.

30. Ahora bien, respecto del rubro de rentas del SECTOR PRIVADO la organización política, con su escrito de descargo de fecha 02 de febrero, presentó un Cuadro con nuevos datos de ingresos de rentas de fuente publica y privada , pretendiendo que se acepten las rectificaciones de sus ingresos del sector privado, rubro en el que en su DJHV omitió consignar datos, pues en su Hoja de Vida No declaró absolutamente nada en dicho rubro,

Al respecto, con su escrito de descargo señala a la letra lo siguiente; (Ver pág. 4,5 Descargo del 02 Febrero 2020)

“solicitamos que se corrija como “anotación marginal” conforme al siguiente cuadro:

Es de verse entonces que el propio Candidato, reconociendo la Omisión, Solicitó que en vía de Anotación marginal se consigne información en dicho rubro VIII- Declaración Jurada de Ingresos de Bienes y Rentas– Ingresos, ítem Renta Bruta Anual por Ejercicio Individual, del sector privado, en la suma de S/53,595.00, ingreso que señala es el que corresponde, lo que estaría de acuerdo según dice con el documento Anexo a su descargo, de la Declaración que realizó ante la Sunat. Sin embargo lo pretendido por el candidato, al referir que lo correcto que debió ser declarado por el, como Rentas de Fuente Privada es S/53,595, no resulta atendible, porque en los casos como el presente de omisión , no procede la anotación marginal, pues con dicha anotación marginal NO PUEDE ALTERARSE EL CONTENIDO SUSTANCIAL DE LA HOJA DE VIDA. Mas aun , tampoco dicha anotación marginal que recién ahora pide, No la solicitó de manera espontánea , esto es a instancia propia, sino recién con su escrito de descargo cuando ya fue iniciado el procedimiento de exclusión al detectarse dicha infracción de la Fiscalización realizada.

Es de verse entonces que el propio Candidato, reconociendo la Omisión, Solicitó que en vía de Anotación marginal se consigne información en dicho rubro VIII- Declaración Jurada de Ingresos de Bienes y Rentas– Ingresos, ítem Renta Bruta Anual por Ejercicio Individual, del sector privado, en la suma de S/53,595.00, ingreso que señala es el que corresponde, lo que estaría de acuerdo según dice con el documento Anexo a su descargo, de la Declaración que realizó ante la Sunat. Sin embargo lo pretendido por el candidato, al referir que lo correcto que debió ser declarado por el, como Rentas de Fuente Privada es S/53,595, no resulta atendible, porque en los casos como el presente de omisión , no procede la anotación marginal, pues con dicha anotación marginal NO PUEDE ALTERARSE EL CONTENIDO SUSTANCIAL DE LA HOJA DE VIDA. Mas aun , tampoco dicha anotación marginal que recién ahora pide, No la solicitó de manera espontánea , esto es a instancia propia, sino recién con su escrito de descargo cuando ya fue iniciado el procedimiento de exclusión al detectarse dicha infracción de la Fiscalización realizada.

31.- Que independientemente de lo anotado, respecto del rubro de las Rentas del SECTOR PRIVADO, que como se ha precisado, en la DJHV del candidato NO se consignó ningún ingreso, figurando 0000 en dicho rubro, habiendo pedido con su descargo que se rellene la información de dicho rubro, en vía de anotación marginal; y se consigne en dicho rubro vacío, el importe de S/53,595.00; sin embargo corresponde enfatizar que las alegaciones con las que pretende justificar dicha parte su omisión no resultan serias, ni consistentes, pues por el contrario denotan incoherencias y contradicciones inaceptables , por las razones que seguidamente se señalan:

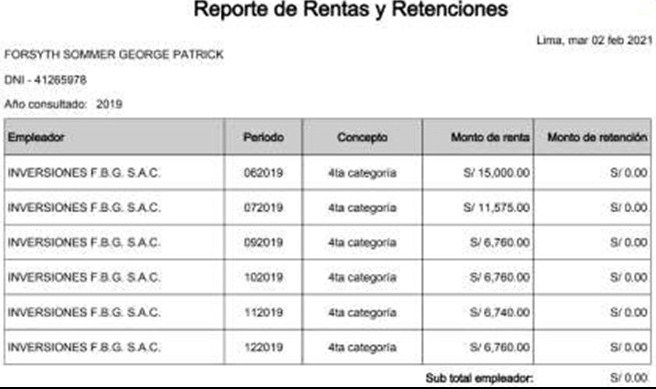

i) Según el Reporte de Rentas y Retenciones 2019, del contribuyente George Patrick Forsyth Sommer, documento que cuenta también con la firma digital del personero legal de la organización política Victoria Nacional (ofrecido como anexo a su escrito de descargo de fecha 02 de febrero), por rentas de fuente privada ante la Sunat , que habría percibido ingresos de 4ta categoría, de la fuente Empresa (Inversiones F.B.G. S.A.C. por un monto de S/53, 595.00 ), ingresos en los meses de Junio, Julio, Setiembre, Octubre, Noviembre y Diciembre, tal como se aprecia, para efectos de ilustración el siguiente gráfico: Reporte de Rentas y Retenciones de fecha 02 de febrero del 2021

Reporte de Rentas y Retenciones de fecha 02 de febrero del 2021

Que si bien del referido cuadro, aparece que lo Declarado ante la Sunat, (No ante el JEE), correspondería a las rentas provenientes del referido vínculo de servicio con dicha empresa, respecto de la que el propio Candidato ha manifestado en su Declaración de Hoja de Vida, tener la condición de Gerente, inclusive hasta el 2020, (Ver Extracto de la DJHV), sin embargo posteriormente con su escrito de descargo de fecha 05 de febrero en su penúltimo párrafo, asume una postura que desdice absolutamente lo afirmado anteriormente , señalando que no ejerció ninguna actividad en el sector privado, porque supuestamente estaba impedido de hacerlo por el artículo 21 de la Ley Orgánica de Municipalidades, que señala que el cargo de Alcalde es a tiempo completo. Respecto de lo expresado cabe deslindar, independientemente de lo que prescribe la norma en comento, que el propio candidato es quien pretendió inicialmente justificar su omisión ante este JEE. PIDIENDO QUE POR ANOTACION MARGINAL SE RELLENE EL VACIO EN DICHO RUBRO DE SU HOJA DE VIDA, Y SE CONSIGNE EL IMPORTE DE S/53,595.00, Adjuntando a su recurso , el reporte de Ingresos del Sector Privado que Declaro ante la SUNAT, por Rentas de 4ta Categoría de la fuente del Empleador, la Empresa Inversiones FBG S.A.C., en la que el Candidato tiene el cargo de Gerente1, por lo que resulta manifiestamente contradictorio que después alegue, que no realizó actividad alguna en el sector privado, ello además de ser una tesis contradictoria que controvierte lo afirmado inicialmente por el candidato, resulta también contrario con lo que figura en lo que es su Declaración Jurada de bienes y rentas, que realizó por el referido periodo del año 2019, del que se desprende que declara la percepción de UNA RENTA DE CARÁCTER MENSUAL del sector privado de S/15,000 soles (Ver Declaración Jurada Contraloría).

Respecto de lo expresado cabe deslindar, independientemente de lo que prescribe la norma en comento, que el propio candidato es quien pretendió inicialmente justificar su omisión ante este JEE. PIDIENDO QUE POR ANOTACION MARGINAL SE RELLENE EL VACIO EN DICHO RUBRO DE SU HOJA DE VIDA, Y SE CONSIGNE EL IMPORTE DE S/53,595.00, Adjuntando a su recurso , el reporte de Ingresos del Sector Privado que Declaro ante la SUNAT, por Rentas de 4ta Categoría de la fuente del Empleador, la Empresa Inversiones FBG S.A.C., en la que el Candidato tiene el cargo de Gerente1, por lo que resulta manifiestamente contradictorio que después alegue, que no realizó actividad alguna en el sector privado, ello además de ser una tesis contradictoria que controvierte lo afirmado inicialmente por el candidato, resulta también contrario con lo que figura en lo que es su Declaración Jurada de bienes y rentas, que realizó por el referido periodo del año 2019, del que se desprende que declara la percepción de UNA RENTA DE CARÁCTER MENSUAL del sector privado de S/15,000 soles (Ver Declaración Jurada Contraloría). ii) Que además, es del caso referir que si bien la norma de la Ley Orgánica de Municipalidades, señala que el. Cargo se ejerce a tiempo completo, ello no importa impedimento, ni implica prohibición de que pueda percibir rentas de fuente de la Empresa en la que viene desempeñando el cargo de Gerente General inclusive hasta el 2020, conforme el mismo lo consigna en su hoja de vida del sector privado, mas aun, cabe precisar que el precepto de ejercer el cargo a tiempo completo, NO SIGNIFICA lo mismo que el cargo deba ser ejercido con exclusividad .

ii) Que además, es del caso referir que si bien la norma de la Ley Orgánica de Municipalidades, señala que el. Cargo se ejerce a tiempo completo, ello no importa impedimento, ni implica prohibición de que pueda percibir rentas de fuente de la Empresa en la que viene desempeñando el cargo de Gerente General inclusive hasta el 2020, conforme el mismo lo consigna en su hoja de vida del sector privado, mas aun, cabe precisar que el precepto de ejercer el cargo a tiempo completo, NO SIGNIFICA lo mismo que el cargo deba ser ejercido con exclusividad .

Otra postura discordante asumida en los descargos del referido Candidato, es la que señala en su página 6 ultimo párrafo, del escrito de fecha 5 de febrero pasado, cuando al referirse a la EMPRESA INVERSIONES FBG SAC, dice: “no fue posible efectuar ningún cobro como Gerente General de una empresa que no ejerció actividad comercial”.

Entonces cabe preguntarse si es que la mencionada empresa supuestamente no ejerció ninguna actividad comercial ¿Por qué entonces declaró ante la Sunat rentas percibidas de la mencionada empresa?

1 Además ostenta el candidato la condición de Accionista de la mencionada Empresa, conforme se demostrará mas adelante.

iii) Que asimismo en otra postura diferente de lo que había sostenido inicialmente, en su escrito del 05 de febrero página 6 , penúltimo párrafo, el candidato con una mera alegación, sin respaldo alguno que pueda demostrarlo, en relación a la renta del sector privado , dice : “los ingresos en el sector privado que percibía por Imagen”.

Esta ultima nueva afirmación sostiene que si percibió ingresos del sector privado, pero por Imagen; en consecuencia se tiene con respecto a la Omisión en la que incurrió el candidato, conforme el mismo lo reconoce en su primer escrito de descargo, diferentes versiones que se desdicen entre si , empero ello solamente denota la falta de seriedad, en las tesis que se han esgrimido en el intento de justificar la omisión de la Declaración de rentas de bienes del sector privado, lo que determina como consecuencia, la Exclusión del candidato, lo que conlleva la de la formula presidencial.

iv) Como argumento de autoridad que avala la decisión de exclusión del candidato que adopta este JEE, cabe citar las propias decisiones que ha emitido con carácter uniforme el Jurado Nacional de Elecciones, al resolver casos idénticos al presente, como la decisión recaída en el Expediente N°EG.2021006512 de fecha 04 de febrero del presente año, que a la letra señala: “2.5. En ese sentido, se observa que lo solicitado …no responde a un error material, numérico o tipográfico, sino a la modificación íntegra de lo registrado inicialmente en ellos; asimismo, tales correcciones, a través de anotaciones marginales, han sido manifestadas ante el requerimiento de descargos con relación al Informe N°019-2021-MDRMF-FHV-JEE-LIC1/JNE.

2.6. Es necesario precisar que este órgano electoral no avala argumentos de error o desconocimiento en la información que debe consignarse en las DJHV, las cuales tienen calidad de declaración jurada, pues los candidatos en los procesos electorales deben actuar con responsabilidad, diligencia, transparencia y buena fe, debiendo observar cabalmente las obligaciones establecidas por las normas electorales, máxime si se tiene como fin que los electores conozcan quiénes son las personas que, eventualmente, los van a representar en uno de los poderes del Estado como lo es el Legislativo.”

32. Además, es de subrayar que, antes de la publicación del referido informe de fiscalización, el candidato cuestionado no realizó alguna actuación orientada a subsanar, de manera voluntaria, la omisión de la información detectada en el presente caso, por lo que dicha solicitud de anotación marginal no genera convicción respecto a la falta de intención del candidato de omitir declarar datos en su DJHV.

33. En ese sentido se ha pronunciado el Pleno del Jurado Nacional de Elecciones mediante Resolución N°0200-2021-JNE, en cuyos considerandos 2.5, 2.6. y 2.7. precisa sobre la oportunidad de las anotaciones marginales y la importancia de las declaraciones de rentas:

1.5. De lo expuesto, se tiene que la anotación marginal solicitada por la organización política fue presentada el 14 de enero de 2021, es decir, en fecha posterior a la publicación del Informe Nº021-2021-MDRMF-FHV-JEE-LIC1/JNE en el portal electrónico institucional del Jurado Nacional de Elecciones, que data del 12 de enero del presente año, siendo que su presentación se dio a modo de subsanación de la omisión detectada y no necesariamente porque era voluntad del candidato presentar la información correcta desde el inicio de su postulación como lo alega la apelante.

1.6. Por lo expuesto, se puede concluir que el candidato tenía la obligación de declarar la información referente a sus ingresos y rentas, por lo que su omisión constituye una causal de exclusión, la cual no ha sido enervada por ninguno de los argumentos planteados por la organización política apelante.

1.7. En consecuencia, este Supremo Tribunal Electoral no encuentra sustento alguno en el recurso de apelación que permita convalidar, de manera objetiva, la omisión del candidato de declarar sus ingresos y rentas, lo cierto es que dicha falta de información u omisión constituye una causal de exclusión.

II. DE LA DECLARACIÓN DE PROPIEDAD DE LAS ACCIONES EN LA DJHV

Del Informe Nº028-2021- IMSS-FHV-JEE-LIC1/JNE, se tiene que el Fiscalizador, da cuenta que el candidato George Patrick Forsyth Sommer tiene participación como accionista en cuatro empresas del sector privado, teniendo además la condición de accionista mayoritario, 34. Que asimismo se le atribuyo al candidato Patrick Forsyth Sommer, el no haber declarado en su DJHV, adicionalmente 6 empresas no declaradas en la actual DJHV, cuales son :

34. Que asimismo se le atribuyo al candidato Patrick Forsyth Sommer, el no haber declarado en su DJHV, adicionalmente 6 empresas no declaradas en la actual DJHV, cuales son :

La empresa ALIANZA DE INVERSION S.A.C.; NEGOCIOS PARALELOS S.A.C. y HNS FORSYTH S.A.C., las cuales se encuentran en estado de “baja de oficio”;

Sin embargo, se desprende que se encuentran con estado tributario “activo” las siguientes empresas:

i) FYVCON S.A.C.; ii) G.R.T. SEGURIDAD Y CONTROL S.A.C.; y iii) CREATIVE TECHNOLOGY ENGINEERING S.A.C.

35. Con respecto a la titularidad de acciones de las empresas i) FYVCON S.A.C.; ii) G.R.T. SEGURIDAD Y CONTROL S.A.C.; y iii) CREATIVE TECHNOLOGY ENGINEERING S.A.C., el personero legal de la organización política señala:

1) EMPRESA FYVCON S.A.C., con respecto a las 25,000 acciones de propiedad de George FORSYTH Sommer, las mismas no han generado ningún tipo de rentabilidad”, así como tampoco ha emitido ningún comprobante de pago, factura o boleta emitida, adjunta como medio probatorio el siguiente enlace Impresión de consulta Ruc y Reporte de Deuda Coactiva LOS M SAC.

http://econsultaruc.sunat.gob.pe/cl-ti-itmrconsruc/jcrS00Alias

2) EMPRESA GRT SEGURIDAD Y CONTROL S.A.C. las 510 acciones correspondientes al candidato George Forsyth Sommer, fueron transferidas en su totalidad, adjunta el Acta de la Junta General de Accionistas de la Sociedad de G.R.T. Seguridad y Control S.A.C., Acta cuyas firmas fueron legalizadas ante el Notario Elard Wilfredo Vilca Monteagudo, con fecha 17 de marzo del 2017.

3) EMPRESA CREATIVA TECHNOLOGY ENGINEERGINS S.A.C, con respecto a las acciones, es de señalar, que George P. Forsyth Sommer, no es socio de la actual empresa, habiendo transferido el total de las acciones en el año 2018; esto se corrobora con los datos obrantes en la Ficha RUC: 20600723414, de la Empresa “Creative Technology Engineering” S.A.C. enlace: las acciones. http://econsultaruc.sunat.gob.pe/cl-ti-itmrconsruc/jcrS00Alias

36. En relación a la titularidad de acciones de las empresas antes referidas y de la evaluación integral de los medios probatorios aportado, este Colegiado, establece lo siguiente:

i) Con respecto a la EMPRESA FYVCON S.A.C. y las 25,000 acciones suscritas por el candidato, éstas se encuentran dentro de la esfera patrimonial del ciudadano George Patrick Forsyth Sommer, hecho que no ha sido cuestionado por la organización política;

ii) De la empresa GRT SEGURIDAD Y CONTROL S.A.C. y las 510 acciones suscritas por el candidato George Patrick Forsyth Sommer, se tiene que estas fueron transferidas a favor de Jhon Walter Carrillo Cerna, con fecha 16 de marzo del 2017, tal como se acredita con la tomas fotográficas del Acta de Junta General de Accionistas de la Sociedad de GRT Seguridad y Control SAC. De fecha 17 de marzo de 2017 (documento que ha sido suscrito por el personero legal); y iii) En cuanto a la empresa CREATIVA TECHNOLOGY ENGINEERGINS S.A.C, se tiene que, el personero legal alega que dichas acciones fueron transferidas en el año 2018, remitiéndose para ello portal web de la Consultas RUC-SUNAT, aunado a ello, se tiene que obra en el expediente Copia de la Partida Electrónica N° 13500006, del Registro de Personas Jurídicas, del cual se desprende del Asiento C0001 obra el acuerdo de aceptación de renuncia al cargo de Gerente General del ahora candidato George P. Forsyth Sommer.

37. En el presente caso, se encuentra acreditado, indistintamente del estado de contribuyente que las empresas registran ante la autoridad tributaria, que el candidato George Patrick Forsyth Sommer sería propietario tenedor de las Acciones , en las siguientes empresas:

Informe Nº028-2021- IMSS-FHV-JEE-LIC1/JNE y Nº029-2021- IMSS-FHV-JEE-LIC1/JNE

i) LOS M S.A.C. CON 500 ACCIONES

ii) IMKA GASTRO SAC CON 500 ACCIONES

iii) INVERSIONES F.B.G. S.A.C. CON 1000 ACCIONES

iv) GFS TEC. S.A.C CON 9999 ACCIONES INFORME Nº030-2021- IMSS-FHV-JEE-LIC1/JNE

v) ALIANZA DE INVERSION S.A.C.

vi) NEGOCIOS PARALELOS S.A.C.

vii) HNOS FORSYTH S.A.C.

viii) FYVCON S.A.C con 25,000 acciones}

Que el JNE mediante Resolución N° 0159-2021-JNE, de fecha 29 de enero de 2021, del pleno del Jurado Nacional de Elecciones, por mayoría estableció: “2.14 En el caso concreto, por el principio de transparencia, el candidato debió informar en el rubro IX (Información Adicional) acerca de su titularidad del 30% de las acciones en la empresa Agrotécnica Estuquiña S.A.C., pero el no haberlo hecho no se halla previsto bajo la sanción de exclusión de la contienda electoral.

Ello porque la ausencia de claridad en el Formato Único de DJHV sobre este particular no se puede corregir con la interpretación pretoriana analógica “in malam partem” (de manera perjudicial) contra el candidato, menos aun hallándose en curso este proceso electoral.”

En ese sentido este colegiado precisa que, si bien existe la obligación legal de declarar todos los bienes muebles (acciones) del candidato a la Presidencia de la República, George Patrick Forsyth Sommer, situación que en el presente caso en concreto no ha sido realizado, sin embargo estando al criterio emanado del órgano supremo de justicia electoral en caso reciente antes reseñado, corresponde archivar la atribución de cargos en lo relacionado con este aspecto, por lo que no es del caso declarar la exclusión por la causal de omisión de declarar acciones y participaciones en las empresas referidas del sector privado en las cuales el candidato es accionista.

III. SOBRE LA DECLARACIÓN DE RENTAS DE ACCIONES

38. De las conclusiones del Informe Nº029-2021-IMSS-FHV-JEE-LIC1/JNE, con respecto a la obligación de declaración de rentas o dividendos obtenidos de las acciones, en las empresas privadas en las que posee acciones el candidato, el fiscalizador de hoja de vida concluye: “En el formato actual único de la DJHV, (..), declarar la renta generada por las acciones, en la sección de Ingresos.- ítem Otros ingresos Anuales (renta de acciones) y de la revisión de la DJHV del señor George Patrick Forsyth Sommer, en dicha sección no ha declarado ningún ingreso por ese concepto; por lo que con informe N°028-2021-IMSS-FHV-JEE-LIC1/JNE se determinó, que habría una omisión de la información prevista en el inciso 8 del numeral 23.3 del artículo 23 de la LOP en la DJHV”.

39. Que con respecto a la situación en la que aparecen las empresas; de los informes N°28 y 29 y de los reportes impresos de la consulta RUC del portal web de la SUNAT, aparece la siguiente información al 29 de enero del 2021:

| RAZON SOCIAL | NÚMERO DE RUC: | ESTADO

TRIBUTARIO |

| LOS M S.A.C. | 20602370934 | SUSPENSION

TEMPORAL |

| IMKA GASTRO SOCIEDAD ANONIMA

CERRADA |

20602378595 | SUSPENSION

TEMPORAL |

| INVERSIONES

F.B.G. S.A.C. |

20546909086 | SUSPENSION

TEMPORAL |

| GFS TEC. SAC | 20393027640 | ACTIVO |

(*) (**)(***) Fuente Consulta RUC SUNAT.

40. Que respecto a los ingresos, rentas o utilidades derivados de la titularidad de acciones de las empresas cuya razón social y suscripción de acciones para el candidato, han sido detallados en los párrafos precedentes, al respecto mediante informes de fiscalización N° 028-2021-IMSS- FHV-JEE-LC1/JNE, N° 029-2021-IMSS-FHV-JEE-LC1/JNE, N° 030-2021-IMSS-FHV-JEE- LC1/JNE, se señala:

Informe de Fiscalización N° 030-2021-IMSS-FHV-JEE-LC1/JN

Al respecto de la DJHV del candidato George Patrick Forsyth Sommer, se tiene que en el rubro VIII.- Declaración Jurada de Ingresos de Bienes y Rentas, ítem Ingresos, Sección Otros Ingresos Anuales, que comprende rentas de las acciones, ha consignado el monto de S/0 (cero soles), motivo por el cual corresponde evaluar si nos encontramos ante un supuesto de omisión en la declaración de información correspondiente al numeral 8 del párrafo 23.3 de la LOP, como lo informa el fiscalizador de hoja de vida.

Siendo ello así, es oportuno analizar si la cifra declarada (S/ 00) se corresponde O NO, con lo argumentado por la organización política en sus descargos y los medios probatorios obrantes en autos, ello con la finalidad de determinar si nos encontramos ante un supuesto de omisión previsto en el numeral 23.5 del artículo 23 de la LOP, norma con rango de ley, que sanciona la omisión e incorporación de información falsa con la exclusión del candidato.

41. En ese sentido, de los medios probatorios que obran en el presente expediente se tiene:

Medios Aportados en el expediente N° EG 2021006632

i) Copia de la partida electrónica N°13921690, asiento A0001, correspondiente a la empresa LOS M SAC, del cual se desprende que el ciudadano George Patrick Forsyth Sommer, suscribe 500 acciones, de 1000 acciones, asimismo es nombrado gerente general de la referida persona jurídica.

ii) Copia de la partida electrónica N°13920768, asiento A0001, correspondiente a la empresa IMKA GASTRO S.A.C, del cual se desprende que el ciudadano George Patrick Forsyth Sommer, suscribe 1000 acciones de un total de 2000 acciones, asimismo es designado gerente general de la referida persona jurídica.

iii) Copia de la partida electrónica N°12770796, asiento A0001, correspondiente a la empresa INVERSIONES F.B.G. S.A.C, del cual se desprende que el ciudadano George Patrick Forsyth Sommer, suscribe 500 acciones de un total de 1000 acciones, asimismo, es nombrado gerente general de la referida persona jurídica.

iv) Copia de la partida electrónica N°12640704, asiento A0001, correspondiente a la empresa GFS TEC. S.A.C, del cual se desprende que el ciudadano George Patrick Forsyth Sommer, suscribe 9,999 acciones de un total de 1000 acciones, asimismo, es nombrado gerente general de la referida persona jurídica.

v) Formato de Declaración Jurada de Intereses, de fecha 27 de febrero del 2020, suscrita digitalmente por el ciudadano George Patrick Forsyth Sommer, en su condición de alcalde distrital de La Victoria, en la cual se consigna información referente a empresas, sociedades u otras entidades en las que posea alguna clase de participación patrimonial o similar, constituidas en el país o en el exterior.

vi) Consulta Ruc, de fecha 29 de enero de 2021, de la Persona Jurídica LOS M S.A.C., RUC 20602370934 Sociedad Anónima Cerrada con estado suspensión temporal.

vii) Consulta Ruc, de fecha 29 de enero de 2021, de la Persona Jurídica IMKA GASTRO SOCIEDAD ANONIMA CERRADA, RUC 20602378595 SOCIEDAD ANONIMA CERRADA con estado SUSPENSION TEMPORAL.

viii) Consulta Ruc, de fecha 29 de enero de 2021, de la Persona Jurídica INVERSIONES

F.B.G. S.A.C RUC. 20546909086 SOCIEDAD ANONIMA CERRADA con estado

SUSPENSION TEMPORAL

ix) Consulta Ruc, de fecha 29 de enero de 2021, de la Persona Jurídica GFS TEC. SOCIEDAD ANONIMA CERRADA GFS TEC. S.A.C, con RUC 20393027640, SOCIEDAD ANONIMA CERRADA, con estado ACTIVO,

x) Reporte de Rentas y Retenciones correspondientes al periodo fiscal 2019, presentado y suscrito por el personero legal en sus descargos, en el cual se advierte que el ahora candidato ha percibido ingresos del sector privado (INVERSIONES F.B.G. S.A.C.) por un monto de S/53,595.00 (cincuenta y tres mil quinientos noventa y tres con 00/100 soles).

xi) Copia de la partida electrónica N°11104008, asiento A0001, correspondiente a la empresa FYVCON SAC, del cual se desprende que el ciudadano George Patrick Forsyth Sommer, suscribe 25,000 acciones de 50,000 acciones, asimismo es nombrado gerente comercial de la referida persona jurídica.

xii) Copia de la partida electrónica N°12853152, asiento A00001, correspondiente a la empresa G.R.T. SEGURIDAD Y CONTROL S.A.C., del cual se desprende que el ciudadano George Patrick Forsyth Sommer, suscribe 510 acciones de 1000 acciones, asimismo es nombrado representante legal de la referida persona jurídica.

xiii) Copia de la partida electrónica N°12853152, asiento C0001, correspondiente a la empresa G.R.T. SEGURIDAD Y CONTROL S.A.C., del cual se desprende que fue nombrado Apoderado de la referida empresa, RENATO EDEN ESPINOZA REYES.

xiv) Impresión de Consulta Ruc, de fecha 02 de febrero de 2021, de la Persona Jurídica FYVCON S.A.C, con RUC 20603012489, SOCIEDAD ANONIMA CERRADA, con estado ACTIVO.

xv) Impresión de Consulta Ruc-Representantes Legales, de fecha 02 de febrero de 2021, de la Persona Jurídica FYVCON S.A.C, con RUC 20603012489, del cual se desprende que el cargo de gerente del candidato George Patrick Forsyth Sommer.

xvi) Impresión de Consulta Ruc de la Empresa FYVCON SAC, el cual se desprende que al 04 de febrero del 2021,.la referida empresa se encuentra activa, documento presentado por la OP.

xvii) Impresión Consulta Ruc-Reporte de deuda coactiva remitida a centrales de riesgo de la Empresa LOS M S.A.C. Ruc 20602370934, el cual acredita que la referida empresa registra deuda coactiva con el tesoro público correspondiente a los periodos 2018 (28/10/2019) y 2019 (14/01/2020 y 27/12/2019), documento presentado por la OP.

Del análisis integral de la documentación presentada, se tiene que, el candidato, es accionista de las siguientes empresas:

Informe Nº028-2021- IMSS-FHV-JEE-LIC1/JNE y Nº029-2021-IMSS-FHV-JEE-LIC1/JNE,

empresas y estado de contribuyente al 29 de enero de 2021.

i) LOS M S.A.C. (Suspensión temporal)

ii) IMKA GASTRO SAC (Suspensión temporal)

iii) INVERSIONES F.B.G. S.A.C. (Suspensión temporal)

iv) GFS TEC. S.A.C (Activo)

Informe Nº030-2021- IMSS-FHV-JEE-LIC1/JNE al 02 de febrero de 2021.

v) ALIANZA DE INVERSION S.A.C. (Baja de Oficio)

vi) NEGOCIOS PARALELOS S.A.C. (Baja de Oficio)

vii) HNOS FORSYTH S.A.C. (Baja de Oficio)

viii) FYVCON S.A.C. (Activo)

De las cuales actualmente se encontraría con estado tributario activo las siguientes empresas: GFS TEC. S.A.C; y, FYVCON S.A.C. en las cuales el referido candidato es titular de acciones.

En ese sentido del análisis integral de los medios probatorios, este colegiado estima pertinente precisar que, si bien es cierto dos de las ocho empresas en las que el Candidato es tenedor de acciones, se encuentran temporalmente suspendidas a efectos tributarios, sin embargo ello no implica que necesariamente ya no sigan desarrollando actividades económicas o propias del rubro comercial al que pertenecen y por ende puedan generar renta, ello se corrobora con el Reporte de Rentas y Retenciones presentados por la organización política en su escrito de descargo y del cual se desprende que el candidato percibió rentas ingresos de cuarta categoría de la empresa “INVERSIONES F.B.G. S.A.C.” durante los meses de: junio 2019, julio 2019, setiembre 2019, octubre 2019, noviembre 2019 y diciembre 2019 por la suma de S/53,595.00, empresa que conforme se desprende de los medios probatorios aportados por el fiscalizador de hoja de vida se encuentra en suspensión temporal desde 24.02.2014, hecho que ha sido convalidado por el propio personero legal quien ha aportado dicho reporte de la Sunat de ingresos por renta de cuarta categoría del año 2019 a su escrito de descargos, por lo tanto si bien no se trata de una declaración específica de rentas de acciones sin embargo la percepción de rentas de cuarta categoría desdice la condición de suspensión temporal que figura respecto de la acotada empresa en la Sunat; ha sido cuestionado por el personero legal en sus descargos, asimismo se refuerza el reporte de Deuda Coactiva Remitida a Centrales de Riesgo de Ruc 20602370934 de la empresa LOS M S.A.C. donde se acredita que la referida empresa con suspensión temporal registra deuda coactiva con el tesoro público por las sumas de S/29.00 (periodo 2019-01) y S/8.00 (2019-08), es decir a la luz de los medios probatorios aportados, la condición de contribuyente con “suspensión temporal” no es determinante para asumir per se que dichas empresas han dejado de realizar actividades económicas o comerciales, y dejado de generar rentas.

42. Ahora bien, de la revisión de lo declarado por el candidato y lo señalado en los informes de, en ese sentido, este colegiado llega a la conclusión que lo declarado en DJHV por el candidato como ingresos, rentas o utilidades derivados de la titularidad de acciones, como cifra “S/0 (cero soles)”, lo cual entonces no corresponde a la realidad.

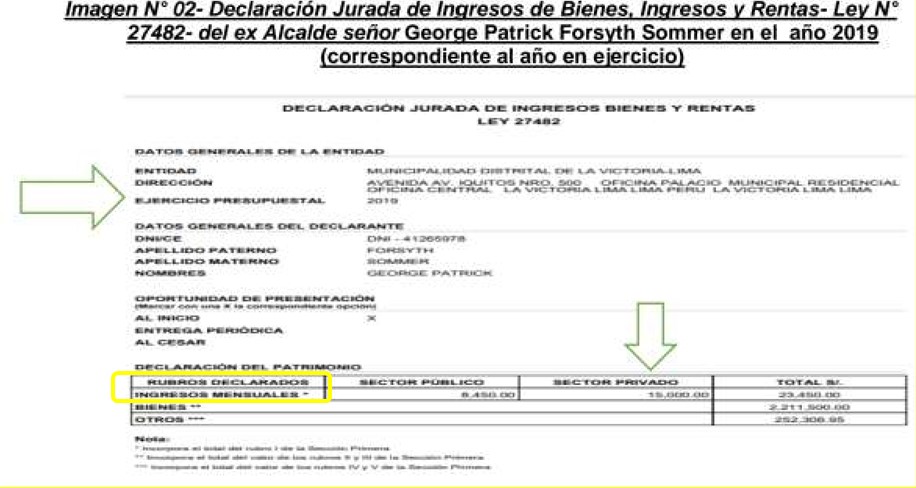

Que de otro lado es importante puntualizar que el propio candidato en la declaración jurada del periodo del año 2019, que presentó ante la Contraloría General de la República Declaró la percepción de rentas en el rubro “otros” rubro en el que precisamente corresponde ingresar los beneficios o ganancias, relacionados entre otros con los intereses o dividendos de acciones, habiendo consignado el importe de S/252,306.95; tal como se aprecia en el recuadro inserto;

Que entonces siendo el indicado concepto “Otros” donde se registran los ingresos de los rubros IV y V, de la Sección Primera, de la Declaración Jurada de rentas ante la Contraloría de la República, siendo que precisamente ambos rubros del formato de la Declaración Jurada tienen directa relación con el registro de los dividendos o ganancias derivadas de la propiedad de acciones , por consiguiente estando al mérito de dicho elemento de juicio que demuestra razonablemente, la percepción de ganancias, utilidades, o rentas derivadas de las acciones, por consiguiente, teniendo en cuenta además lo que aparece en el reporte de la Declaración de Ingresos de la Sunat, por el propio candidato, respecto a la empresa Inversiones FBG SAC. Respecto de la que figura la declaración de la percepción de rentas de cuarta categoría, lo cual desvirtuaría el aparente estado de suspensión temporal de la referida empresa que registra en la Sunat, y por ende estaría desvirtuado también el estado de inactividad comercial financiera que el Candidato predicaba en sus descargos, respecto a la referida empresa , y teniendo en consideración adicionalmente, que este jurado electoral requirió específicamente al personero legal de la organización política, mediante la resolución N°460-2021-JEE-LIC1/JNE de fecha 04 de febrero de 2021, por la que se le corrió traslado de los cargos atribuidos; que cumpla con la presentación de la documentación o de los estados financieros que demuestren que supuestamente no existió ingresos en las empresas de la que el candidato es tenedor de acciones, muy a pesar de ello, NO SE cumplió con presentar documento alguno requerido, en relación a este aspecto, por lo tanto es de concluir de los elementos referenciales precitados, que se incumplió con la obligación de Declarar los ingresos derivados de las distintas acciones que de las que es titular propietario el candidato, mas aun cuando se trata de diferentes empresas concretamente ocho empresas , varias de las cuales como se ha detallado, presentan estado activo en el registro de la Sunat, siendo así corresponde igualmente aplicar respecto de la referida causal la sanción de exclusión del candidato.

43. En tal sentido, si bien las empresas mencionadas, no figuraban movimiento en registros públicos, ello no se condice ni se justifica que en el caso de la empresa INVERSIONES F.B.G. S.A.C, pague al ahora candidato la suma de S/53,595.00, más aún, ante los registros públicos se encuentra registrado como Gerente General, es decir, la empresa que gerencia el ahora candidato George Patrick Forsyth Sommer, aparece que no realizaba actividad comercial, pero, sin embargo el ahora candidato, sí percibía ingresos, situación que, a todas luces no hace nada mas que reforzar el supuesto de omisión de información, aunado a ello se tiene que las empresas GFS TEC. SOCIEDAD ANONIMA CERRADA; FYVCON S.A.C. se encuentran como estado de contribuyente “activo”, del cual también se colige con mayor razón que ha desarrollado actividades económicas y como consecuencia de ello deben haber generado rentas declarables, no habiendo acreditado la organización política con presentar mínimamente un documento financiero, que acrediten fehacientemente su dicho, más aún cuando el candidato George Patrick Forsyth Sommer tiene la condición de Gerente General y accionista mayoritario en la mayoría de las empresas antes referidas, por lo que nos encontramos ante el supuesto de omisión previsto en el artículo 23.3 de la LOP, la misma que sanciona con la exclusión del candidato.

Así también, deberá remitirse copias certificadas de los actuados al Ministerio Público, titular de la acción penal, a fin de que proceda conforme a sus atribuciones; disponiéndose asimismo, que las candidaturas a las Vicepresidencias de la organización política Victoria Nacional no sean inscritas, de conformidad con el literal a del artículo 45.2 del Reglamento.

44. Asimismo, es necesario precisar con respecto al caso materia de pronunciamiento que el artículo 1102 de la Constitución Política del Perú se tiene que, quien ejerce la presidencia de La República ostenta la más alta magistratura de La Nación, ello al tener la responsabilidad de diseñar y dirigir las políticas de gobierno nacional, siempre en busca del bienestar general para todos los ciudadanos, además, de estar vinculado al deber de lealtad a la patria conforme se desprende del artículo 383 de La Carta Magna. En ese sentido para quienes aspiran a dicho cargo de elección popular, deben actuar con total transparencia y diligencia al momento de cumplir con las formalidades exigidas por la ley y el reglamento electoral, ya que las DJHV en el marco de un proceso electoral no constituyen meros formatos o simples requisitos para participar de la vida política del país, por el contrario, son instrumentos que permiten brindar información de calidad para el electorado, con respecto a su candidato, en la cual también el candidato de manera voluntaria renuncia a la reserva de la información privada y se somete al control del escrutinio ciudadano.

45. Aunado a ello, desde la jurisprudencia electoral se tiene que con respecto al principio de transparencia con la que deben actuar los candidatos y las organizaciones políticas, El Pleno del JNE en la Resolución Nº0415-2019-JNE, de fecha 16 de diciembre de 2019, F.J. 5 ha señalado:

5. En este contexto, es importante resaltar que los actores políticos (candidatos y partidos) actúen acorde al principio de transparencia, toda vez que “La postulación de candidaturas representa el vehículo por el que se accede a los cargos públicos. Los partidos políticos, en su función articuladora y conciliadora de los intereses de la sociedad con los poderes públicos, juegan un papel importante en la inclusión plural de todos los sectores de la sociedad en las nominaciones a cargos públicos. Esa función debe estar sujeta a controles tanto partidistas como de autoridades electorales1”; siendo así, este órgano electoral tiene un rol significativo en la consolidación de la transparencia electoral garantizando que la información exigida en

2 Artículo 110.- El Presidente de la República es el Jefe del Estado y personifica a la Nación.

3 Artículo 38.- Todos los peruanos tienen el deber de honrar al Perú y de proteger los intereses nacionales, así como de respetar, cumplir y defender la Constitución y el ordenamiento jurídico de la Nación.

la etapa de inscripción de lista de candidatos durante el proceso electoral cumpla con las disposiciones de la LOP y los reglamentos

I. DE LA INFORMACION ACADEMICA DE LA DJHV.

46. En relación con el cuestionamiento, al candidato George Patrick Forsyth Sommer, por omisión o falsedad en la declaración de su hoja de vida, se tiene que mediante Informe Nº030-2021- IMSS-FHV-JEE-LIC1/JNE, el fiscalizador de hoja de vida, señala respecto de los hechos puestos en conocimiento por el ciudadano LUIS ENRIQUE PAZ MONTES, lo que se describe en el siguiente cuadro:

OBSERVACION Y/O CUESTIONAMIENTO INFORME DE FISCALIZACIÓN Nº030-2021- IMSS- FHV-JEE-LIC1/JNE

1 El candidato dolosamente no declaró sus estudios universitarios, omitiendo el de la Universidad San Martín de Porres (…) En el año 2018, el candidato, registró dos estudios universitarios, por ello, se revisó el historial del Sistema de Información de Procesos Electorales-SIPE-DNFPE, correspondiente al año 2018, donde el candidato postuló para el cargo de Alcalde Distrital, y en el proceso electoral de ERM- 2018, se solicitó información a dicha casa de estudios (…), y a través de Oficio N°512-2018-SG-USMP de fecha 06.08.2018, señaló que los datos del señor George Forsyth son correctos, sin embargo, dicha información no fue declarada en la actual DJHV presentada en las Elecciones Generales 2021. (Véase III.3.2 del Informe)

Estando a lo expuesto por el Fiscalizador de Hoja de Vida, mediante Informe Nº030-2021- IMSS- FHV-JEE-LIC1/JNE, y a lo señalado por el personero legal de la organización política “Victoria Nacional”, quien señala que la presente observación planteada por el denunciante, en lo que refiere al rubro III (FORMACIÓN ACADÉMICA), ha sido desarrollado por el citado Fiscalizador, siendo que, la omisión mencionada, será. compulsada por este Pleno Electoral.

Cabe precisar que el numeral 23.5 del artículo 23° de la LOP establece que “La omisión de la información prevista en los numerales 5, 6 y 8 del párrafo 23.3 o la incorporación de información falsa dan lugar al retiro de dicho candidato (…)”, en ese sentido, los supuestos del rubro III omisión de declarar su formación académica, señalada en el párrafo antecedente no es causal para determinar la exclusión de un candidato, por lo que, no corresponde determinar la exclusión del candidato George Patrick Forsyth Sommer por dicho aspecto, careciendo de objeto anotación marginal en la hoja de vida del candidato, toda vez que este ha sido excluido. Sin embargo tal omisión, no hace sino corroborar la falta de seriedad y poca diligencia en la responsabilidad del llenado de los datos de la Declaración de Hoja de Vida.

47. Con respecto al pedido de informe oral solicitado, por el personero legal de la organización política “Victoria Nacional”, se tiene que del segundo párrafo del artículo 48.3 del Reglamento establece el procedimiento de exclusión: “En los supuestos de los numerales 48.1 y 48.2 del artículo 48 del presente reglamento, la exclusión se resuelve previo traslado al personero legal de la organización política, para que presente los descargos en el plazo de un (1) día calendario. La notificación del traslado se realiza de conformidad con el artículo 54 del presente reglamento”, entendiéndose que no se encuentra previsto los informes orales, asimismo, en el presente procedimiento de exclusión, no nos encontramos ante pretensiones de dos partes como si, lo es en el procedimiento de tacha, sino nos encontramos ante el cumplimiento del rol fiscalizador de los JEE con respecto a lo declarado por los candidatos; en ese sentido, no corresponde atender lo solicitado, debiéndose declararse su improcedencia.

CON RESPECTO A LOS CIUDADANOS DENUNCIANTES

48. Finalmente, cabe precisar que, si bien la ciudadanía tiene la facultad de poner en conocimiento de los órganos electorales sobre hechos que, a su criterio constituirían causal de exclusión de candidatos, ello no les confiere legitimidad para ser considerados como parte, toda vez que el inicio o no de un procedimiento de exclusión es potestad exclusiva, en este caso particular, de este Colegiado; sin perjuicio de lo señalado, corresponde hacer de conocimiento, por única vez, a los ciudadanos denunciantes la emisión de la presente resolución.

Por tanto, el Pleno del Jurado Electoral Especial de Lima Centro 1, en uso de sus atribuciones, conferidas por los artículos 44 y 47 de la Ley Orgánica de Elecciones.

RESUELVE:

Artículo primero.- Declarar IMPROCEDENTE el pedido de informe oral solicitado por el personero legal conforme a las consideraciones expuestas en la presente resolución.

Artículo segundo.- Declarar IMPROCEDENTE el pedido de anotación marginal en la hoja de vida del candidato GEORGE PATRICK FORSYTH SOMMER, formulado por el personero legal de la organización política “Victoria Nacional” conforme a la parte considerativa de la presente resolución.

Artículo tercero.- EXCLUIR al candidato GEORGE PATRICK FORSYTH SOMMER, de la Fórmula de Candidatos a la Presidencia y Vicepresidencia de la República presentada por la organización política VICTORIA NACIONAL, por las consideraciones expuestas en la presente resolución.

Artículo cuarto.- Declarar IMPROCEDENTE las candidaturas de la primera y segunda Vicepresidencia de la Fórmula presidencial de la organización política “Victoria Nacional”, de conformidad con el literal a) del artículo 41.2 del Reglamento de Inscripción de Fórmulas y Listas de Candidatos para las Elecciones Generales y Representantes Peruanos ante el Parlamento Andino 2021.

Artículo quinto.- REMITIR copias certificadas de las piezas pertinentes a la Fiscalía Provincial Penal de Turno de Lima, a efectos de que proceda conforme a sus atribuciones, respecto del ciudadano GEORGE PATRICK FORSYTH SOMMER; una vez consentida o ejecutoriada que sea la presente.

Artículo sexto.- Notifíquese a por única vez a los ciudadanos LUIS ALBERTO AYQUIPA ZELA y LUIS ENRIQUE PAZ MONTES, a efectos de que tomen conocimiento de lo resuelto.

Regístrese, comuníquese y publíquese. SS.

LUIS ALBERTO CARRASCO ALARCON Presidente

TEDDY EDGARDO CORTEZ VARGAS Segundo Miembro

RUBEN FERNANDO CRISPIN VENTURO Tercer Miembro

MARLY EUGENIA ZUMAETA SILVA Secretaria Jurisdiccional

Alcalde Ptm

Renzo Navarro cumplió 32 años y lo celebró con sesenta amigos en el penthouse recién estrenado de su socio y compañero de la vida, el arquero del Alianza Lima, George Forsyth. La fiesta, que fue organizada con tres semanas de antelación, tuvo un grupo de música criolla y un DJ de música moderna. La diversión llegó a su punto máximo a las 4:00 a.m. en que los vecinos pidieron bajar un poco el volumen. ¡Será para repetirla!

Fuente: Ellos & Ellas Revista CARETAS.

¿A qué se refirió George Forsyth con sus últimos mensajes en redes sociales?

Ptm se están cagando en el Peru y no lo vamos a permitir!!! #HoraDeLuchar en Plaza Manco Capac, La Victoria

— George Forsyth (@George_Forsyth) September 26, 2019

“(En mi experiencia) como jugador cuando el equipo está dormido debo levantarlo de un grito. Este es un llamado de atención para que los peruanos despierten, abran los ojos y vean lo que está sucediendo en el país”, explicó.

El también ex arquero de Alianza Lima continuó usando sus redes sociales para opinar sobre la coyuntura política del país. El alcalde de La Victoria reiteró que es él mismo quien maneja sus redes sociales y las utiliza para emitir sus opiniones personales.

Fuente: Diario El Comercio.

Deudas de George Forsyth y Renzo Navarro con el Estado fueron canceladas tras varios años

G.R.T. Seguridad y Control S.A.C, empresa de propiedad de George Forsyth y su amigo Renzo Navarro, tenía una deuda con el Estado por más de S/70 mil.

Este monto fue cancelado y Mariano González Fernández, vocero de Victoria Nacional, señaló que Forsyth vendió sus acciones en la empresa hace tres años.

“El pago de cualquier obligación corresponde a otras personas y no al señor Forsyth“, indicó González.

Sin embargo, quien sigue al frente de la empresa es Renzo Navarro, quien es un personaje clave en el entorno íntimo del candidato a la presidencia.

G.R.T. Seguridad y Control S.A.C es la misma empresa que le donó a Forsyth un auto valorizado en 15 mil dólares en el 2016.

Fuente: www.americatv.com.pe