Durante muchos meses nos han venido vendiendo la idea de que el sistema financiero peruano venía registrando una de las tasas de morosidad más bajas de su historia. Como se sabe, el concepto de morosidad crediticia está relacionado con el retraso en el cumplimiento de los pagos previamente acordados y con el deterioro de la calidad de los préstamos concedidos en el sistema financiero. La morosidad peruana sería inclusive una de las más bajas de la región y ya alcanzaría a las bajas tasas de morosidad de los países más desarrollados del mundo, pero ¿cuánto de esto es “cierto”?

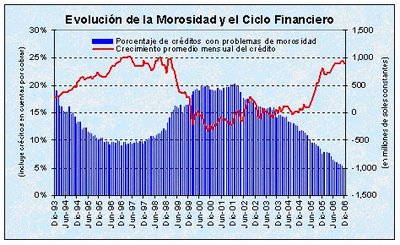

Cualquier estudio sobre el comportamiento de la morosidad puede verificar que el desempeño de la mora es procíclico: va mucho mejor cuando todo va bien, va mucho peor cuando todo va mal. Y es que hasta la misma construcción del ratio de morosidad es procíclica, pues, el ratio disminuye simplemente aumentando el denominador, es decir, cuando se acelera el monto de los créditos que se otorgan, sin que sea necesario que haya disminuido el numerador (el monto de los créditos morosos), y viceversa. De hecho, el ratio de morosidad podría seguir bajando, no sólo cuando ningún crédito moroso haya sido pagado, sino mientras los créditos nuevos crezcan a un ritmo mayor que el ritmo al cual crecen de los créditos morosos.También es conocido que es precisamente durante las fases expansivas del crédito, como la que se registró en el Perú entre 1994 y 1997, cuando se originan los problemas de morosidad. La atolondrada “competencia” que se genera durante esta etapa del ciclo financiero hace que los bancos ablanden en exceso sus restricciones crediticias, establecidas a raíz de la crisis anterior, e incorporen agresivamente a nuevos clientes sobre los cuales hay problemas de información asimétrica. Uno y otro banco ofrecen a un mismo cliente más crédito del que necesita y mejores “facilidades” para calificar a ellos. Y precisamente este afán genera un proceso de selección adversa de deudores y un mayor riesgo moral en ellos. La razón es simple: son justamente los deudores de más riesgo los que aceptan en mayor grado el acceso a un dinero más “fácil”, proceso que se profundiza si las tasas de interés reales son muy altas, y no son pocos los clientes de menor riesgo que, cada vez más embriagados por el nuevo optimismo del ciclo, van cambiando de actitud e incurren progresivamente en riesgos excesivos, sin calcular bien qué harían si las cosas no salen tan bien como optimistamente creen.

En paralelo, como hay un mayor acceso al crédito, los agentes económicos en conjunto se ven en mayor disposición para adquirir toda clase de activos en general, desde viviendas hasta acciones, pasando por terrenos desérticos o escarpados inaccesibles en la playa o el campo y por toda clase de maquinaria y equipos, incluyendo los ya depreciados. Hasta “recobran liquidez” los activos que precisamente nadie quería comprar cuando se agudizó la fase contractiva del ciclo anterior. Esto debido a que un número creciente de compradores con mayor acceso al crédito genera abruptamente un exceso de demanda y ocasiona una natural subida cíclica de los precios de los activos, los mismos que en la crisis anterior se desplomaron sin precedentes por el exceso de oferta producido con la ejecución masiva de garantías para recuperar parte de los créditos impagos.

A su vez, las subidas de precios de activos hacen que se sobrevaloren cada vez más los colaterales otorgados en garantía a los bancos, lo cual a su vez hace viable que todo posible síntoma de morosidad crediticia se postergue con sucesivas ampliaciones de créditos sustentadas sólo en el mayor valor de las garantías y no en el mayor ingreso relativo de los deudores. La evolución procíclica de la mora no es, pues, ninguna novedad. De hecho, los efectos de este proceso se notan cada vez más en los EEUU, y tal vez pronto en varios países de Europa, en donde se teme que el pinchazo de la burbuja en los precios de los activos inmobiliarios pueda afectar gravemente la estabilidad financiera y el desempeño económico. En el Perú este mayor riesgo, por ahora “invisible”, está agravado además por la aún muy elevada dolarización financiera de la economía y el efecto del acelerador cambiario que se produce la variación del tipo de cambio sobre ella. Todo ello sin hablar siquiera de la desproporcional inflación reciente en los precios de los activos bursátiles locales.

Por otra parte, desde hace años se ha alertado que el mecanismo de generación de provisiones para créditos incobrables en la contabilidad tradicional también es procíclica. La razón de ello es que las provisiones, que son una reserva del capital patrimonial de los bancos, se constituyen sobre la base de los créditos que ya presentan problemas de morosidad, es decir, se generan “ex post”. Así la contabilidad tradicional es miope a la evolución del ciclo financiero, pues, no permite una gestión de provisiones “ex ante”, excepto en el caso de la contabilidad de seguros. Por esta razón, el Comité de Basilea, que es el referente internacional de supervisión bancaria, ha hecho mucho énfasis en que las supervisiones bancarias de cada país exijan una gestión anticíclica del apalancamiento del capital patrimonial de los bancos: un menor uso de palanca en la fase expansiva, suficiente para soportar escenarios de estrés, que en el futuro se traducirá en un mayor apalancamiento en la fase contractiva.

Por ello, cualquier gestor de créditos, con algo de experiencia y capacitación, sabe que el ratio de morosidad tal como se publica (y nos lo han venido vendiendo en los diferentes medios) significa poco o nada. La real morosidad se mide sobre el envejecimiento de los créditos ya otorgados: estimando de cada 100 otorgados cuántos se pagarán efectivamente o, si ya vencieron, contabilizando cuántos finalmente se pagaron. Haciendo analogía con los cultivos agrícolas, la medición correcta se hace por el seguimiento de las cosechas de créditos otorgados (¿sembrados?) y su evolución a lo largo del ciclo financiero.

Actualmente, y desde fines de 2005, el Perú se encuentra en plena fase expansiva del ciclo financiero. El creciente volumen mensual de créditos nuevos otorgados ya casi alcanza los niveles vistos en 1997 y, obviamente, la morosidad esperada es mucho mayor a la que el miope ratio de morosidad actual muestra. Pero esta vez se observa el crecimiento del crédito de una forma mucho más exacerbada y, de continuar este ritmo, la evolución del ciclo en su futura fase contractiva mostrará un mayor exceso en la morosidad real incubada.

No obstante, preocupa ver cómo, a medida que la fase expansiva del ciclo avanza, el apalancamiento del capital patrimonial de los bancos no sólo no se reduce sino que en muchos casos se incrementa. Como se sabe, un mayor nivel de apalancamiento del capital patrimonial está asociado a una menor solvencia relativa y viceversa. Por ejemplo, en 2004 el apalancamiento promedio de la banca múltiple era de 7.15 veces, en 2005 aumentó a 7.63 veces y en 2006 ya superaba las 8.04 veces. Eso sin contar con el ablandamiento observado en las reglas que obligan a constituir provisiones (lo cual permitió revertir provisiones y aumentar la exposición crediticia con deudores en problemas sin incrementar las provisiones en la misma proporción) y sin contar con el posible deterioro relativo en la evolución de la calidad del capital patrimonial (no es lo mismo incrementar el capital patrimonial con deuda subordinada que hacerlo con capitalización de utilidades o aportes propios de efectivo). De hecho, en los últimos años también se ha observado en varios casos el acelerado reparto de “utilidades cíclicas” vía dividendos. Y es que la fiesta de dividendos de hoy puede estar incubando el nuevo velorio de la falta de capital de mañana.

Por favor suscribirme.

Gracias.

Buenas noches

Quisera que me aclaren una duda. Una morosidad del 6% es aceptable en sus tema de microcrédito para pequeños porductores?

La tasa de morosidad no proporciona información completa si no sabes cuál es la política de castigos. Muchas entidades no microfinancieras tienen "aparentes" menores tasas de morosidad que las entidades microfinancieras porque tienen una agresiva política de castigos o ventas de cartera pesada.

Cuando la cartera pesada se castiga o se vende, el ratio de morosidad "mejora", porque la cartera pesada es retirada del balance del intermediario. Hay entidades no microfinancieras cuya tasa de castigo anual equivale a casi el 5% del saldo de su cartera de créditos.